长余量子投资模型是由金融市场资深投资研究人员开发的数量化证券市场投资模型,长余量子投资模型利用先进的数学模型、计算机、数据挖掘、统计学组建管理投资组合。实证表明该数量化投资模型非常适合中国证券市场,是具有高收益的投资模型。

长余量子基金投资管理系统 由估值系统、风控系统、投资交易系统组成。其中估值和风控系统的具体策略是我们的核心技术:

收益高、风险小、建仓快、出仓快是长余量子模型的特点:

- 收益高,根据长余量子模型构建投资组合,平均年收益大大超越上证指数的收益。2009年收益达270%以上。

- 建仓快,对大资金而言, 进出市场方便. 构建的组合视资金量的情况由30-500只股票组成,每一只股票只买少许(几千到几万股)。例如1亿资金,260只股票,每只股票只需买40万元不到,低价股3万股,高价股才几千股。进入市场、退出市场几分钟内完成,冲击成本几乎为零。

- 风险小,即使在跌市中也容易退出市场止损;在牛市中也容易快速低成本建仓.

- 长余量子投资模型以先进的数学模型替代人为的主观判断,借助系统强大的信息处理能力具有更大的投资稳定性,极大地减少投资者情绪的波动影响,避免在市场极度狂热或悲观的情况下做出非理性的投资决策。

- 长余量子模型搜集、分析大量的数据,利用数学模型在全市场找寻投资机会。投资思想或理念通过具体指标、参数的设计体现在模型中,并据此对市场进行不带任何主观情绪的跟踪分析,借助于计算机强大的数据处理能力来选择投资,以保证在控制风险的前提下实现收益最大化。而定性投资受人力精力的限制,显然无法顾及如此广的覆盖面。

- 长余量子模型注重组合控制和风险管理。在个股选择和组合构造过程中,是在严格的约束条件下进行的,保证在有效控制风险水平的条件下实现超高的期望收益。

详细情况请看和讯网的博客,博客名:数量模型,地址:http://13203275.blog.hexun.com

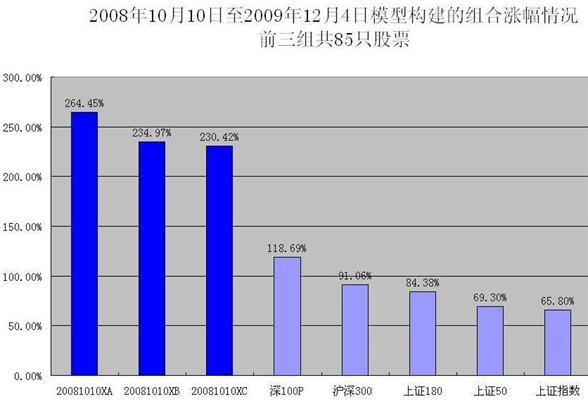

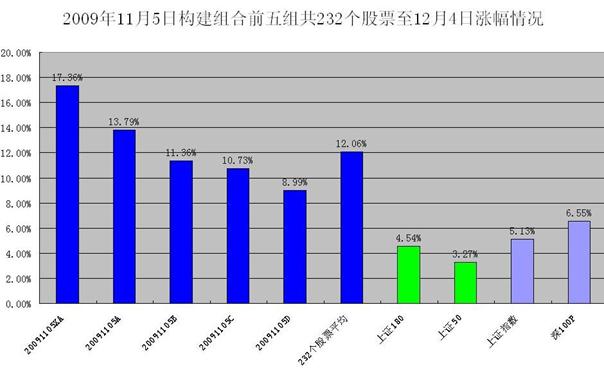

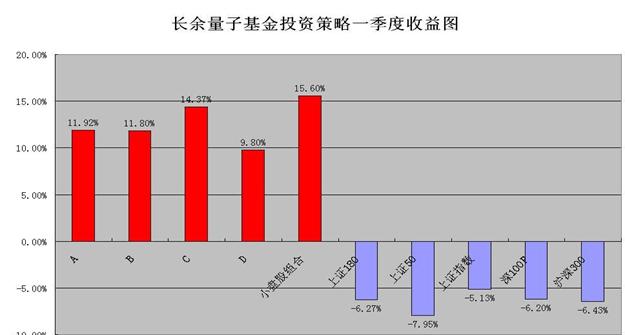

实例见后面的附图。

附图:

11月5日应朋友验证模型需要,利用模型构建了一个组合(232个股票),组合名单2009年11月5日通过电子邮件发给朋友。下图是该组合截止12月4日的收益,期间经历了上证指数的大幅度波动。但我们给出的组合依然很好,涨幅超过上证指数一倍多。如果投资前82个股票则收益超过上证指数200%多。(21个交易日)

注:值得注意的是,2010年一季度,公募基金的平均收益是亏损3.4%,部分公募亏损10%以上;私募基金的平均收益仅仅0.52%,部分私募亏损10%以上。

附:数量化投资的传奇人物詹姆斯・西蒙斯

詹姆斯・西蒙斯是数量化投资的传奇人物。他创办的基金,从1989到2006年的平均年收益率高达38.5%,净回报率超过股神巴菲特(他以连续32年保持战胜市场的纪录,过去20年平均年回报达到20%),即使在2007年次债危机爆发当年,该基金回报都高达85%,西蒙斯也因此被誉为“最赚钱基金经理”、“最聪明亿万富翁”。

与巴菲特的“价值投资”不同,西蒙斯依靠数学模型和电脑管理着自己旗下的巨额基金,他称自己为“模型先生”。西蒙斯几乎从不雇用华尔街的分析师,他的文艺复兴科技公司里坐满了数学和自然科学的博士。用数学模型捕捉市场机会,由电脑作出交易决策,是这位超级投资者成功的秘诀。

以上只是想说明,好的数量化投资模型可以远远超越市场的指数收益。

作者简介:

鹿长余,理学博士、教授,上海金融学院国际金融研究院风险研究中心主任;英国伦敦经济政治学院访问教授;1999-2005,华东师范大学金融数学博士后,教授,博士生导师;2000-2005,宝钢集团华宝信托投资公司,数量投资模型高级研究员。

近期的证券市场方面的学术活动:

- 受邀在“2009基金高峰论坛”上,作为嘉宾的主题演讲

- 2010年4月27日,受邀将在“台湾金融精英上海研习活动” 做 “中国证券投资基金市场”演讲。

专业研究方向:金融工程、风险管理、金融时间序列、多元统计。在国内外发表高水平论文50多篇,有关资本市场具有实用价值的研究成果有“一个适合大资金运用的数量化投资模型”,“长余量子基金投资管理系统”“新股次新股数量化走势分析”,“VaR的一个新的计算方法”,“沪深股票市场历次投资主线的生命周期实证研究”等多项创新性强的研究成果。尤其是其开发的数量化投资模型,具有非常大的实用价值,实证表明由该模型构建的30-300个左右股票构成的组合,其年收益超过上证指数80%-200%。在理论研究方面,曾获得国家教委科技进步三等奖。主持和参与多项国家自然科学基金、中国博士后基金、国家教委博士点基金等。