1993 ∼ 2013 年間的平均是 4.2%,還不到前期平均 8.7%的一半。尤其是 2001 年的 -0.17%及 2009 年的 -1.8%是臺灣 60 年來首次發生的經濟負成長。

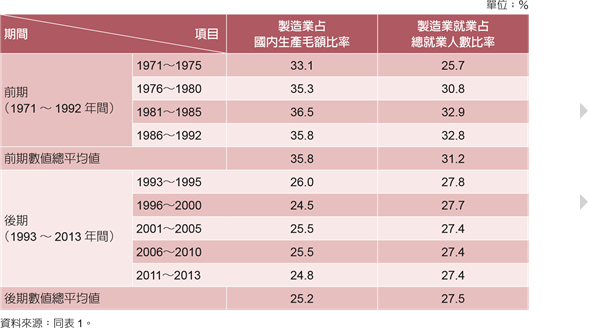

第二、製造業是國民生產創造就業機會及帶動其他產業發展的根基。後期製造業實質生產毛額平均成長率,每一期間呈現波動。1993 ∼ 2013 年間的平均只有 6.0%,遠低於前期平均的 9.6%。其就業人數平均成長率在後期低到 0.7%,遠低於前期平均的 4.6%。

第三、就固定資本形成而言,其逐期惡化很明顯。後期的平均實質成長率是 2.4%,遠低於前期的 9.8%。固定資本形成占固定生產毛額的平均比率,雖然由前期的 22.5%稍微降低到後期的 22.0%,但是 2009 年的 17.1%創歷史新低, 2013 年也只有 18.7%。第四、失業率在後期升高,平均是 3.7%,遠高於前期的 1.8%。雖然臺灣失業率遠比世界其他國家好,但是其逐期明顯增加失業,又有勞工短缺的現象,顯示臺灣產業結構失調的現象,進而會影響到社會的不安定。

順此值得一提,2015 年剛出現的中國「紅色供應鏈」,將會影響臺灣產業空洞化,值得我政府重視。雖然此與本研究因臺灣產業外移而產生經濟空洞化的定義及意義不完全一致,但是藉此機會簡單說明一下。

但目前尚無統計資料可以分析,筆者認為此對臺灣經濟的影響只少有二方面:

(1)變相的使臺灣產業外移到中國大陸,因而加重臺灣產業空洞化。其中影響最 大的是資訊科技(Information Technology, IT),包括臺積電、聯電、聯發科等。 過去中國大陸有許多電子產業,都要向臺灣進口零組件,「非臺灣不可」。現在中國 政策規定要在中國本地採購自己製造的零組件。其中有一點令人驚訝的是,不少中 國 IT 產業,曾藉臺灣代工廠的合資,「偷學」臺灣技術;此山寨產品取代了大陸對 臺灣的進口。(2)此中國「紅色供應鏈」會減少臺灣對大陸的出口,因而減少賺外 匯。如果臺灣企業沒有因應政策,減少生產在臺灣就是減少臺灣的就業機會。

陸、製造業勞動生產力提高之緩慢,反映產業升級慢

簡單的說,勞動生產力是指某一定期間國內生產毛額除以當時的總就業人數。 此指標不僅是勞動本身的貢獻,而重要的是反映技術、機械設備對生產附加值的貢 獻。勞動生產力的提高即反映產業的升級,提高國家競爭力,及避免產業空洞化。

長期以來,臺灣製造業的勞動生產力一直不斷的提高(見表 3)。在前期,其

每年成長率相當高,尤其是 1976 ∼ 1980 年間的 7.1%及 1986 ∼ 1992 年間的7.0%。此可反映臺灣在前期沒有產業空洞化。

表 3 臺灣勞動生產力與研究發展支出(1974∼2013年)單位;%

資料來源:同表 1。

然而,後期製造業生產力的每年成長率則不如前期。一方面,後期的每年平 均成長率是 4.8%,略低於前期的 5.6%。儘管後期研究發展經費占 GNP 比率的 每年平均數 2.28%,遠高於前期的 1.19%,但是後期製造業生產力的每年成長 率卻低於前期。其重要因素之一是後期的資本投資,相對低於前期。在上面第肆 節已經說明,後期固定資本形成的平均實質成長率是 2.4%,遠低於前期的 9.8%(見表 1)。

另方面,後期製造業勞動生產力的每年成長率,在1996 ∼ 2010年間的兩個期間一直停滯在5.4 %至 5.7 %之間,沒有呈現上升的趨勢。尤其是在2011 ∼ 2013年間降低到0.9%。

總而言之,與前期相比,後期製造業勞動生產力提高緩慢,反映產業升級慢,

難免會有產業空洞化。

柒、探討臺灣產業空洞化之根源及其對經濟之影響

因製造業衰退而造成產業空洞化,有許多根源。除了缺少再工業化(Reindustrialization)和高科技產業發展以外,最重要的是國內投資沒有相對的增 加。其主要原因之一是,近年來臺灣對外投資額(FDI)遠大於吸引外資。此是以 下討論的重點。

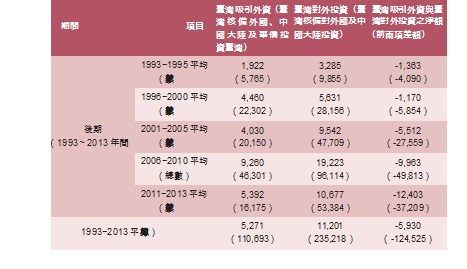

研究臺灣 FDI,一般都區別外國與中國大陸二大區域。以下討論的總 FDI 是此 二者的總和。本研究的早期吸引大陸投資資料只包括1991和1992年(1)。當時臺灣總FDI 流入(採用統計資料是臺灣核備外國、華僑及中國大陸投資在臺灣),總共是 3,238 百萬美元,大於臺灣總 FDI 流出(採用統計資料臺灣核備對外國及大陸的對外投資)的2,963 萬美元。因此,對臺灣總 FDI 流入的淨值是正數 275 百萬美元。此增加資本有助於臺灣的國民生產。

然而,在本研究的後期,臺灣總 FDI 流入小於總 FDI 流出,總 FDI 淨值流 出是負數,此即表示減少在臺灣的投資。臺灣總 FDI 負淨值流出的每年平均值從 1993 ∼ 1995年間的 -1,363 百萬元,各期間不同幅度的增加,在2011 ∼ 2013 年間是-12,403 百 萬 美 元( 見 表 4)。 在1993 ∼ 2013年間的 總FDI流出負淨額是-124,525百萬美元。 其中總FDI淨值流出最多的是到中國 大陸,高達-132,397百萬美元;一般認為這是低估的2。換句話,其他國家(中國大陸以 外地區)到臺灣 FDI 流入淨額是正數7,872百萬美元,以彌補臺灣到中國大陸的負FDI 淨值流出。

表 4 臺灣吸引外資及對外投資(1993∼2013年)單位:百萬美元

資料來源:同表 1。

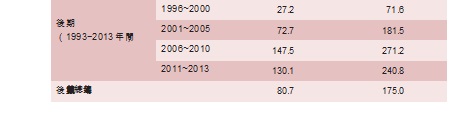

表5 說明臺灣FDI到中國大陸占臺灣FDI到其他國家的比率。最近幾年來有 升高的趨勢,從2001 ∼ 2015年間平均數的181.5%,逐年增加到2011 ∼ 2013 年間平均數的240,8%。在本研究後期1993 ∼ 2013 間平均數是175.0%;換句話,臺灣FDI流出到中國大陸在臺灣總 FDI 流出,每年平均是64%,剩餘的 36% 是到其他國家。

臺灣 FDI 流出的負數淨額到中國大陸,還有一個特徵。早期臺商在中國大陸 投資大都是中小企業,尤其是所謂「夕陽工業」的紡織業;有些是在臺灣面臨倒 閉,到中國大陸反而創造了商機,而現在皆已轉移到高科技產業及大財團。根據經濟部投資審議委員會公佈的資料,核准 FDI 到中國大陸的平均每件金額,從 1991 年的 0.73 百萬美元,逐年增加到 1996 年的 3.21 百萬美元,更提高到 2013 年的16.6 百萬美元。換句話,有些大企業對中國大陸的投資會比此平均數大好幾倍。

(詳見行政院國家發展委員會,2014,表 12-8a)。

臺灣經濟對中國大陸依賴性增加的問題,除了上述大量 FDI 淨流出到中國大

陸以外,另外是近年來臺灣賺全球的貿易順差有一半以上是來自中國大陸。在本研 究早期 1991 ∼ 1992 年間,臺灣對大陸進出口貿易順差占臺灣對全球(包括中國 大陸及其他國家)順差之比率是 4.6%(不列入表 5)。

表 5 臺灣對中國大陸的經濟依賴(1993∼2013年)單位:%

資料來源:同表1。

然而在本研究之後期,此比率逐期間增加,高到 2006 ∼ 2010 年間的頂峰的 147.5%,及 2011 ∼ 2013 年間的 130.1%(見表 5)。此大於 100%的統計,說 明臺灣有好幾年用賺中國大陸貿易的順差,以彌補臺灣對其它國家的貿易逆差。在此值得一提,筆者過去的研究指出,臺灣官方公佈對大陸的貿易順差遠低於實際的數目(3)。

在2008年以前,臺灣沒有與中國大陸訂定兩岸貨運直航以前。按照臺灣當時法律,由臺灣到中國大陸,必需 經過香港或者第三地,此即所謂「間接貿易」。然而,許多臺灣貨運船非法的從臺灣直航到上海,路途中用當時 的傳真方式向香港報海關,因此低估了臺灣出口到大陸的貨運價值。此可用下列統計說明。根據國際報關規定, 香港從臺灣進口到岸價格(Cost Insurance and Freight, CIF,包括成本、保險費加運費)。而臺灣出口到香港 是船上交貨的離岸價格(Free on Board, FOB)。因而臺灣的 FOB 應該小於香港的 CIF。然而從 1989 ∼ 2000 年(1 月至 7 月)的海關資料,臺灣的 FOB 卻大於香港的 CIF。此統計差異的低估價值可以估計為臺灣對中 國大陸出口的估低。此低估出口額占臺灣官方公佈對中國大陸的貿易順差(即臺灣從香港出口到中國大陸減去 臺灣從中國大陸進口)的比率,從 1989 年的 19%,逐年有不同的增加到 1999 年的頂峰 362%。

上面的統計分析充分證明臺灣經濟已過度依賴中國。其他學者從不同角度的

研究也有類似的看法。例如馬凱認為臺灣的經濟成長率裡,高達 75%來自大陸的 貢獻。Goldsten 和 Yeh 分別強調臺灣過度依賴中國大陸經濟的隱憂。臺灣經濟對 中國大陸的依賴性一直擴大,會直接和間接地負面影響臺灣經濟。分別於以下二點討論:

一、臺灣過度依賴中國大陸經濟之經濟風險

「把所有的蛋放同一籃裡」都會有經濟危機。2015 年 2 月初《經濟學人》雜 誌(The Economist)警告,全球依賴美國經濟成癮,將使全球重演 2000 年代的 金融惡性循環。以此引喻當一國對中國大陸或任何國家的過度經濟依賴都會有經濟 危機的隱憂。

當臺灣經濟依賴中國大陸成癮,是否會有經濟危機,這要看中國大陸是否會發 生經濟危機。短期內,中國大陸發生經濟危機的可能性不大(4)。長期則很難講不可 能發生(5)。本研究不是探討中國大陸是否會發生經濟危機或何時會發生經濟危機。 事實上,從世界各國過去發生經濟危機的經驗,很難準確的預測到其發生時間(6)。

中國大陸自1980年代後的30年,每年經濟成長率高達9.0 至10.0%之間。近百年的全球經濟歷史來,沒有一個國家像中國一樣的維持長時間的高成長。前世界銀行副行長,林毅夫大膽地指出,中國從 2008 年開始至2028年會有20年「潛力」的平均每年8%的成長率。他的推理是根據一些亞洲國家過去的比較經驗。

按照1990 年的不變價國際元計算,2008 年中國的人均 GDP 達到6725美元,為美國當年的21%。相當於日本在1951年,新加坡在1967年,臺灣在 1975年,韓國在1977年和美國人均GDP的差距水平 20%左右。在這同樣的 20%差距水平上,日本維持了20年年均9.2%,新加坡20年年均8.6%,臺灣20年年均8.3%,韓國20年年均7.6%的增長。

一般認為林毅夫估計的的 8%成長率是高估,不過維持 7.0%左右應該不難。其中一個很重要因素是擴大內需以 帶動經濟。中國繼續鼓勵消費並轉移到服務業;尤其是西北及鄉村地區的幅地廣大,有很大的發展潛力。 總而言之,雖然中國大陸經濟在2014年中的增長率下降為7.4%,創下24年以來的最低水平,但是一些所謂 觀察中國的專家(China observers),包括《經濟學人》雜誌,不擔心中國經濟成長速度降低,而是關心質量 的提高。目前沒有跡象表明,中國大陸會步美、歐、日後塵成為全球經濟危機的主角。

有些專家認為,中國的經濟繁榮會有終點。美國前財政部長及哈佛大學校長桑莫斯(Lawrence Summers)指出,「中國是史上唯一能高速成長 32 年的國家,不過這也總有結束的一天,屆時經濟成長率將降至平均值2%」。

諾貝爾獎經濟學獲得者邁克.斯賓塞(Michael Spence)的文章「中國的繁榮終點」說明:一方面,中國政 府為避免那些低報酬又沒有永續發展的投資項目,因而削減過去用政府投資做為中國成長的引擎。此減少公共 部門投資,將不利於中國經濟成長。另一方面所謂「影子銀行」(Shadow banking system,是一種「隱形銀 行」),繞過國家主導金融系統的限制,已經發展銀行業務。它們在監督不足下,推動消費、公司、地方政府和 過熱房地產的增長。此隱憂是中國將滑入過度負債的成長率模式。

本研究主要探討一旦中國大陸發生經濟危機後,對臺灣的衝擊力。相對而言,

中國大陸是大經濟體,而臺灣是小經濟體;前者按PPP計算的2013年GDP是後 者的14.5倍。一般而言,大經濟體對經濟危機的包容性較大,而小經濟體則難免 一拳衝倒。例如1997、1998年發生的泰國金融風暴後,立即影響到附近的小經濟 體國家。諸如:印尼、南韓等;而影響到中國大陸、日本、美國的大經濟體則相對 地小與相對地晚。另外,從國際比較觀點,一方面,臺灣產業空洞化有過度依賴中 國大陸的經濟風險的隱憂。另一方面,美國(Rowthorn and Ramaswamy)及日 本(Nakamichi)的產業空洞化,則沒有過度依賴其他國家的經濟風險。

再者, 臺灣企業有 98 %是中小企業, 遍佈各行業及全省各地。 一旦受中 國大陸經濟危機打擊,一定很快的遍佈到每一個角落。美國信評機構標準普爾

(Standard & Poor's)旗下中華信評指出,臺灣對中國的依存度愈來愈高。如果中 國經濟成長率下跌一個百分點,臺灣經濟成長率將減少2.4個百分點。

二、臺灣過度依賴中國大陸經濟對臺灣中產階級的負面影響

臺灣最近幾年來中產階級的占有率逐漸降低,也類似近年來發生在美國的現 象。不過,臺灣的特殊情況是這近幾年來,不只是一般的傳統產業外移,而且有不 少優勢產業外移,包括到中國大陸。此就會影響到留在本島內的中產階級。以下分 二點說明:

中國大陸還有很多潛在的經濟危機。中國總債務占 GDP 比率在 2015 年初上升呈 282%,是 8 年前的 3 倍。其 中約有一半都直接或間接和房地產有關。海外投資 90%以上是虧損。人口老年化不利成長。所得分配不均越來 越嚴重,造成中低收入者缺少錢購買東西,而富者則增加消費有限。因此經濟成長有限。 中國國務院李克強總理在 2015 年3月5日在全國人大代表會議的報告指出,中國經濟每年成長率將由2014年的7.4%降低到2015年預測的 7%左右。這是 24年來的最低成長率。2015 年的經濟挑戰比去年更複雜,包括 固定資產投資及消費品的銷售。不過,李克強也強調,目前的低經濟成長率有助於永續的經濟發展,包括國民生產的品質增加,及增加就業、穩定物價。中國政府認為降低經濟成長率是所謂「新常態」(New Normal)。此意謂,將來中國經濟成長率會像過去臺灣、南韓、新加坡一樣,會降低到3%∼ 5%左右。 國際貨幣基金組織(International Monetary Fund, IMF)2015 年5月7日表示,中國大陸追求經濟改革,包括 協助企業槓桿化、加強地方政府財政紀律和改革國有企業,是大陸經濟實現可持續成長的關鍵。隨著上述改革 充分落實,大陸經濟成長預計在 2017 年放緩至 6%,之後持穩於這個水準。

自世界經濟大蕭條發生(The Great Depression,一般指1929 ∼1940 年期間的全球性經濟大衰退)至今70年來,世界許多國家發生經濟危機,目前尚未有一個系統能準預測其危機的發生。其主要因素有二:一個錯綜 複雜的經濟現象,很難被深刻了解及很難用統計數字去描述。另外,政府執行的政策很難掌握到人民和企業家 的理性或不理性的反應。因而政策很難達到預期的效果。

(一)工資報酬率相對地沒提高

在本研究後期製造業勞動生產力的每年成長率已緩慢(見表3),此隱涵的意 義就是會影響到工資增加的緩慢。以1996年為基期之指數為100,製造業工資之指數在早期,從1976年的12.0,逐年以不同大幅度的增加到1995年的96.0,總共增加84.0,呈現快速上升的趨勢。然而此指數在最近幾年 來,自1997年的105只增加到2011年的113.0,總共增加8.0,呈現上升 非常緩慢的現象。(詳見行政院國家發展委員會2014,表 2-13a)。換句話,臺灣製造業工資的增加,早期呈現快速上升的趨勢,而最近幾年來卻呈現上 升非常緩慢的現象。根據行政院 2013年7月的公佈,2013年前5月實質平均薪資只有新臺幣 48,725元,比1997 年的新臺幣 49,009元還要低,倒退16 年。其中的減少包括廠商減少發放年終獎金及績效獎金。臺灣產業及資金 的巨大外流,也是臺灣實質薪資近年來倒退的原因。

(二)所得分配不均的擴大 中產階級薪資相對地沒增加,當然會使所得分配不勻的擴大。

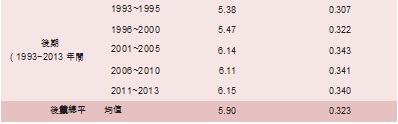

表6的統計 比較本研究前期與後期臺灣每戶所得分配的指數。一個統計分析是每戶所得 最高20%與最低20%的比例。後期之平均的5.90倍高於前期的4.58 倍, 表示所得分配不勻的擴大。描述收入分配差異常用的一種統計是堅尼係數(Gini coefficient,介於完全公平0.0和絕對不公平1.0之間)。在早期之平均 只有 0.294,而且略略呈現下降的現象,表示是所得分配愈公平。然而在後 期,此平均數提升到0.323。在國際比較上,此係數在0.3 至0.4 之間是合理

的正常現象。不過,臺灣在後期略有上升的現象,從1993 ∼ 1995年間的平

均0.307 升高到2011 ∼ 2012年間的0.340,而此貧富懸殊的繼續惡化,就值得注意。臺灣近年來中產階級漸漸崩落,已呈現在所得分配不均,中低收入人口增加。所得分配不均的擴大趨勢是當今國際上所關心的話題(7)。臺灣的獨特問 題是長期出口結構不良,研究發展費用偏低及產業沒有升級,因而使電子業 者為因應全球競爭前往大陸與東南亞逐水草而居。導致臺灣中低階人才就業 機會被他國取代,平均薪資逐漸下降,因而擴大所得分配的不平均。

表 6 臺灣每戶所得分配的指數(1970∼2012年)

政府公佈的所得分配資料自 1970 年開始,然而沒有公佈 1971 與 1972 年資料。

資料來源:同表 1。

捌、結語與建議

本研究包括43年的統計資料,分成前期(1971 ∼ 1992年間)與後期(1993 ∼ 2013年間)。與前期相對穩定經濟發展比較,後期已有臺灣產業空洞化 的現象。尤其顯示在2011 ∼ 2013年間的統計指標;經濟成長率的驟然減速到1.8%,固定資本形成占國民生產毛額比率逐漸下降到19.4%,製造業勞動生產力 每年成長率下降到0.9%,失業率高達4.3%。

從近年來所得分配不均的統計數據說明,臺灣與美國相當類似。在1991 ∼ 2011年間,受雇人員報酬成長9.5%,但企業利潤增長為12.1%,比較快速。此反應中產階級所得的下降。就世界財富分配的日趨嚴重,非政府組織樂施會(Oxfam International, Oxford Committee for Famine Relieve)在2015 年1月發佈報告指出,全球 1%巨富掌握全球財富的比率,從2009年的 44%,增加到 2014 年的 48%。2015 年可能會超越 50%以上。

臺灣產業空洞化的根源是近年來的產業外移,對外直接投資流入小於流出的歷

年增加,即淨額流出臺灣是負數。其中最嚴重的是2011 ∼ 2013年間,臺灣外資淨流出到中國大陸的每年平均是新臺幣-11,876百萬美元;換句話,削減在臺灣本島的投資每年是11,876 百萬美元。臺灣產業空洞化也形成過度依賴中國大陸經濟 現象,包括臺灣歷年來的貿易順差,主要來自中國大陸。臺灣經濟過度依賴中國大 陸,會有經濟風險。與中國大陸的大經濟體相比,臺灣是個小經濟體,而且 98% 企業是中小企業。一旦中國大陸發生經濟危機,臺灣會受到重大及全面的衝擊。臺灣產業空洞化已負面影響到中產階級的低薪資及所得分配不均。

由於中國大陸多年來的高經濟成長及擴大市場 8,世界各國都會繼續在中國大 陸開發商機。由於地緣、文化等關係,臺灣對中國大陸經濟的依賴性自然會比較 高。不過臺灣可以調整策略,不要再加速過度對中國大陸的依賴性。

「企業根留臺灣,避免產業空洞化」,是一個銅板的二面。以下提出二個策略

(Strategy),以做為制定政策(Policy)的參考。

一、臺灣要和中國達成協議能享有國際上的經濟空間

兩岸經貿談判的新定位是臺灣要和中國大陸一樣擁有國際上的經濟空間。多年 來的兩岸經貿談判,臺灣政府重視臺商在中國大陸的商機及保護。想藉此挽回臺灣 經濟在近年來的停滯。在中國大陸方面的立場,正如前總理溫家寶所說的,對臺灣 要「讓利」。用經濟策略以促進兩岸的統一。雖然兩岸政府用心良苦,但是大部分 臺灣的中產階級,尤其是青年和學生,卻感嘆到「牛肉在哪裡?」的政策。此反映 在上面分析的失業提高、薪資不增、所得差距加大及2014年 3月18日至4月10日的太陽花學運。換句話,兩岸經貿多年來的交流,其成果並沒有全面地普及到臺 灣社會的基層,此有礙於兩岸的穩定發展。

自1872 年超越英國以來,美國一直是全球最大經濟體。然而根據國際貨幣基金組織(International Monetary Fund, IMF)在2014年2月發佈數據預測,以購買力平價(Purchasing Power Parity, PPP)計算,中國經濟 總量將超越美國,成為世界最大的經濟體。中國用短短 10 年將從第二大經濟體超越美國而成為全球第一大經 濟體,這也是世界經濟歷史上的首例。

一個大經濟體自然會有它永續發展的的優勢潛力。不過,中國在2013年按照 PPP 計算的每人平均 GDP 9,800美元,全球排名最後第121位。此是美國 52,800美元的19%。

過去兩岸的經貿談判都集中在「生意上」的金錢往來。此固然有助於大財團

及中小企業在大陸的臺商,但是,大部份留在臺灣島內的中產階級,卻遭到薪資停 滯及所得分配不均的反效果。要挽回目前臺灣經濟的低迷,及目前兩岸不和諧的氣 氛,兩岸談判需要重新定位。我政府應主動要求中國大陸兩岸談判的新定位是:臺 灣要和中國大陸一樣,能享有國際上的經濟空間。

南韓已有11個區域自由貿易或投資協定,包括48個國家。而臺灣只有4個協定,包括4個國家,其占臺灣對外貿易的比率,新加坡只有3.6%,紐西蘭僅有0.2%,此對臺灣經濟的影響不大。臺灣在國際經濟合作上的孤立是使近年來臺灣 經濟成長不如南韓的重要原因;再者,它也加速臺灣對中國大陸的過度依賴性,增 加經濟風險。

依照兩岸在2001年同時加入世界貿易組織(World Trade Organization, WTO)的架構,我們要呼籲中國要支持臺灣加入其他區域經濟合作;換句話, 中國不要再像過去幾年來的直接或間接打壓臺灣在國際經濟上的空間。目前在亞 洲有二個最重要的的經濟整合;中國不應阻擋臺灣加入此區域經濟合作。一個是 由中國主導談判的區域全面經濟夥伴協定(Regional Comprehensive Economic Partnership, RCEP),占全球貿易的33%。中國大陸有主 導權讓臺灣加入RCEP。因而,我政府應主動要求中國大陸在 WTO 架構下讓臺灣加入 RCEP。

另一個是由美國主導的跨太平洋夥伴協定(Trans-Pacific Partnership, TPP),已在2015年10月5日談判成功,占全球貿易的38%。臺灣應繼續向美 國及友邦國家申請加入TPP。許多美國政經人士都支持臺灣加入TPP,是符合

「美國重返亞洲」政策的利益。Bush and Meltzer 明顯的指出:臺灣加入TPP有 助於美國及TPP 會員國,藉臺灣和中國大陸已簽署的「海峽兩岸經濟合作架構協 議」,以臺灣做為橋樑,進入中國大陸的廣大市場。

臺灣加入區域經濟合作組織,至少會有二個影響。一方面,臺灣對中國大陸 的投資會相對減少,但是對中國大陸經濟影響不大。中國大陸吸引臺灣資金已不像在1990年代的那麼重要(9)。再者,中國大陸在2013年的外匯存底高達 3,821兆美元,居全球第一。既使減少來自臺灣的投資,對中國大陸的經濟影響會有限。另方面,臺灣加入區域經濟合作,有助於提昇國際經濟競爭力,進而促進經濟成長。臺灣與中國大陸同時呈現經濟成長,也會有助於兩岸的穩定發展。

在此再呼籲兩岸政府,要正視當前的現象以解決問題。過去的兩岸經貿交流, 雖然已創造兩岸的互利,但是目前卻引發出事前未能預期的反面效果:包括當前臺 灣經濟的低迷及兩岸的不穩定。所以兩岸的談判要重新定位,確保臺灣要和中國大 陸一樣享有國濟上的空間。

二、重新建立中產階級為主軸的經濟發展

臺灣的政策重點要建立中產階級為經濟發展的主軸。除了加強教育、企業人才 培養及社會福利以外,最重要的是產業政策要以「根留臺灣」為基本出發點。

首先談到美國的經驗值得我們參考。在各國前景低迷中,美國最近經濟脫穎 而出,揮別自 2008 年金融風暴的陰霾。它印證了積極改革產業政策與促進投資, 才是使美國經濟復興的基本道理。尤其是促進製造業回流到美國,並致力再工業化(Reindustrialization)的努力。針對美國自 2008 金融風暴的陰影已消失,美國總統歐巴馬(Barack Obama)在 2015 年 2 月 20 日的國情咨文,特別強調在未來經 濟發展藍圖上,要由中產階級挑大樑。他又說明美國要扭轉產業外移的趨勢,而在 美國本土增加工作;有一半以上的美國製造總裁已表示,正積極尋找把在中國大陸 的工作帶回美國(10)。

(中國大陸在1990年代的吸引外資只要是靠香港和臺灣。尤其是1989年6月4 日發生在天安門的學生民主運動後,部分外國資金自中國大陸退出。除了香港企業的資金流入中國大陸以外,許多台臺商以當時沒受台臺灣政府的 認可下,資金非法地大量流入中國大陸。最頂峰是1993年,占中國大陸吸引外資的比率,香港是 62.8%,臺 灣是 11.3%;二者的總數是 74.1%。在中國大陸當時非常短缺外匯的情況下,香港和臺灣資金非常幫助中國大陸的經濟起飛。(Lin and Lin,2001,Table 3)。

美國總 統 歐 巴 馬(Barack Obama) 在 2015 年2月20日的國情咨文(State of the Union Address to Congress), 特 別 說 明:“We believe we could reverse the tide of outsourcing, and draw new jobs to our shores.”“More than half of manufacturing executives have said they’re actively looking at bringing jobs back from China.”)

在此值得比較的是,臺灣「鮭魚返鄉」的臺商回流方案,實際投資的800 億

美元,只是當初宣稱 2,400 億美元的 3 成。其成果欠佳,需要檢討其政策。

臺灣要加速轉型,從1980年代和1990年代中高所得經濟的組裝代工及出 口,轉型到目前高所得經濟的智慧型之技術研發和創新。其策略之一就是加強附 加值高(Value added)的產業,以扭轉過去低附加值產業偏低的趨勢 (11)。顧名思 義,附加值是扣除生產初級原料後的生產增值,包括勞工、資本和科技。附加值越 高就會增加就業,薪資提高和高資本報酬率;此才能使中產階級共享經濟成果。

總而言之,建立中產階級為主軸的經濟發展,是當今國際趨勢「以人為本」 的經濟發展策略。繼德國推出「工業 4.0」、美國推出製造業回國、中國大陸宣佈「製造 2025」之後,臺灣在2015年6月5日也推出「生產力 4.0」計畫。簡言 之,臺灣之產業要從過去資本密集、技術密集、創新密集升級到智慧密集。此是兼 顧提高生產效率與就業機會的「以人為本」之經濟發展。

期盼上述的二個策略,有助於訂定有效的臺灣政策,以加強「企業根留臺灣」 和「避免產業空洞化」,進而確保國家免於陷入「政府窮,庶民苦」的窘境;此亦 有助於兩岸的穩定發展。

(前行政院國家發展委員會綜合計劃處處長張溫波研究臺灣經濟的文章說明:「製造業淨實質附加價值比率呈現 長期偏低現象(近年來該比率雖有微幅遞升趨勢,但 2011 年僅為 14.1%,其中鋼鐵工業低至 9.9%、石化工 業 8.7%、資訊電子工業 8.3%,皆較主要國家為低。反過來說,即實質原物料及零件投入比率則較主要國家為 高)」。上述比率遠低於美、歐、日等工業先進國家的水準,亦較南韓為低。)

參考文獻

1 行政院國家發展委員會公佈的吸引大陸投資資料自 1991 年開始。

2 此統計數目是根據行政院國家發展委員會所公佈的資料,在 1993 ∼ 2013 年間,臺灣核備到中國大陸投資金額是 133,259 百萬美元。2009 年以前臺灣不准中國大陸在臺灣投資。在 2009 ∼ 2013 年間,臺灣核備中國大陸 在臺灣投資是 862 百萬美元。所以臺灣 FDI 淨額流出到中國大陸是 -132,397 萬元。 在兩岸沒有正式官方三通前,有不少所謂「非法」臺商經過香港及其它第三地到中國大陸投資。所以台臺商在 中國大陸的 FDI 比臺灣經濟部投資審議委員會公佈金額多得很多。例如臺灣公佈的核准到中國大陸 FDI 金額 在 1991 ∼ 1996 年間的總額是 6,874 百萬美元;而中國大陸對外公布的吸收臺商協議金額是 35,357 百萬美元。 後者是前者的 5.1 倍。

中文部份

1. 于宗先(1995),「臺灣工業空洞化之驗證」,《自由中國之工業》,行政院國家發 展委員會,11-18,1995 年 12 月。

2. 中華經濟研究院(2015),「紅色供應鏈恐重創我 IT 產業」,www.cier.edu.tw, 臺北,2015 年 5 月。

3. 中國國務院(2015),「中國製造 2025 規劃」,www.scio.gov.cn,北京,2015年4 月 28 日。

4. 林武郎(1993),「臺灣產業空洞化問題之探討」,《自由中國之工業》,行政院國 家發展委員會,80(1),1-6。日文翻譯轉登在東京銀行之經濟雜誌,1994 年 3-4 月號,頁 19-27。

5. 林武郎(2013),「臺灣產業空洞化問題之再探討」,《台灣經濟論衡》,行政院國 家發展委員會,19-41,2003 年 4 月。

6. 林毅夫(2012),「中國經濟增長的潛力──後發勢到底有多大?」,已轉載在網 上新聞,例如 www.chinareviewnews.com2012-11-16。

7. 周添成、吳惠林(1990),「臺灣產業結構變化與產業空洞化」,《自由中國之工 業》,行政院國家發展委員會,11-25,1990 年 10 月。

8. 連志峰(2006),「以灰色理論探討臺灣產業空洞化問題」,計量管理期刊,3(2),115-121。

9. 馬凱(2012),「臺灣經濟過度依賴中國大陸」,2012 年臺灣聯合報舉辦的「為 臺灣經濟開路高峰會」。

10. 行 政 院 國 家 發 展 委 員 會(1993,2014),《Taiwan Statistical Data Book . (Taiwan)》。

11. 張溫波(2012),「論貿易條件之變化」,《臺灣經濟研究月刊》,36(6),106-112。

英文部份

1. Bluestone, Barry(2013). "Detroit and Deindustrialization," Dollars & Sense. No. 308,September/October 2013.

2. Bush, Richard C. and Joshua Meltzer(2014). "Taiwan and Trans-Pacific Partnership, Preparing the Way," The Brookings Institutions:Center for East Asia Pacific Studies, January 2014, 16 pages.

3. Goldstein, Steven(2013). Convener of the Taiwan Studies Workshop at Harvard University's Fairbank Center for Chinese Studies. "Taiwan economic dependence on China economy", See Summary in Chinese, www. chinareviews.com Jan. 18 2013.

4. Lin, Wuu-Long and Pansy Lin(2001), "Emergence of the Greater China Circle Economies:Cooperation versus Competition," Journal of Contemporary China, 10(29), 695-710.

5. Nakamichi, Takashi(2014), "Japan's Hollowing-Out Means Weaker Yen Not Helping Much," The Wall Street Journal, Feb. 4 2014.

6. Obama, Barack(2015), "State of the Union Address to Congress," United States, Feb. 20 2015.

7. Rowthorn, Robert and Ramona Ramaswamy(1997). "Deindustrialization—Its

Causes and Implications," International Monetary Fund, Working Paper 97/42. Washington, D.C.

8. Spence, Michael(2013). "China's End of Exuberance," Reported in website, Blog.sina.com.cn/gumofchina, 2013-7-30.

9. Summers, Lawrence(2014). "The ending of China's high economic growth," Financial Times, United Kingdom, 2014-10-23.

10. Vogel, Ezra(1999). Japan as Number One:Lessons for America. Harper Colophon Books, New York. 272 pages.

11. Walsh, Mary Williams(2014). "Detroit Emerges From Bankruptcy, Yet Pension Risks Linger," The New York Times, Nov. 11, 2014.

12. Yeh, Ricky(2014), an economist at the Japan Center for International Finance. "Over-Dependence on China will Doom Taiwan," website of The Diplomat, August 26, 2014.