��������Ľ��ڼ�������кβ�ͬ��

����2008����ʽ���Σ��������Ƴ�����Ӧ�Ľ��ڼ�����Ƹĸ

һ������

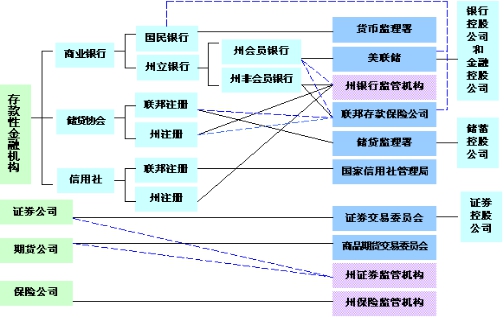

����2008��Σ��ǰ������ʵ������������������������ܻ�������ġ�˫�ض�ͷ�����ڼ�����ơ�����һ���ļ�ܻ�����Ҫ����������Fed�������Ҽ�����OCC����������չ�˾��FDIC��������������OTS������������������֣�NCUA����֤ȯ����ίԱ�ᣨSEC���ȣ�����ҵ�ɸ��ݵ�����ܣ�50�����и��ԵĽ��ڷ������ҵ��ܻ�����

|

ͼ1 ����2008��Σ��ǰ�Ľ��ڼ�ܿ�� |

|

|

����2008����ʽ���Σ����������2010��7�°䲼����¡������˻����ָĸ�������߱������������Լ�ǿϵͳ�Խ��ڷ��շ���Ϊ���ߣ����ܽ��ڼ�ܼܹ���ͻ����������ϵͳ�Է��չ����������λ����ȷϵͳ�Է��յĴ��ð��ţ�����ǿ���������߱���������������ĸ���ά��������ϵ�ȶ�����߽����г����ȡ������������ø��յȷ���ȡ�û�����Ч��

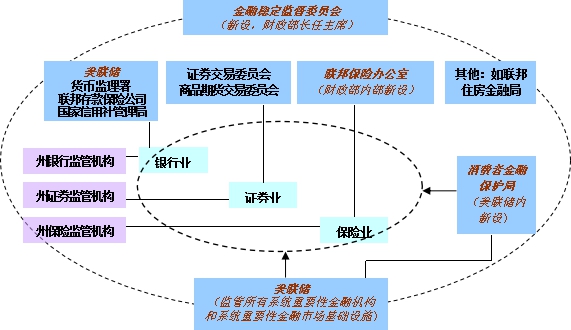

������һ�����������ȶ��ලίԱ�ᣨFSOC����ʶ��ͷ���ϵͳ�Է���

���������ȶ��ලίԱ����10����ͶƱȨ��Ա��5����ͶƱȨ��Ա���ɣ�������������ϯ����Ҫְ�������һ��ͨ������������Ľ����о��칫�Һ���Ա��������κ����пعɹ�˾������н��ڻ��������ݺ���Ϣ��ʶ��ϵͳ��Ҫ�Ի��������ߺ��г���ȫ����Դ�ڽ�����ϵ����ġ���в�����ȶ��ķ��գ����Ӧ�Դ�ʩ�����Ǿ�2/3���ϳ�Աͬ�⣬ȷ��ϵͳ��Ҫ�Է����н��ڻ�������ָ������������ܣ�Ŀǰ���϶��������ʼ��š�ͨ�õ������ڷ���˾�������Ž��ڼ��š������ٱ��չ�˾4��ϵͳ��Ҫ�Է����н��ڻ������϶���������֧����˾��8��ϵͳ��Ҫ�Խ��ڻ�����ʩ�����ǽ�����������ϵͳ��Ҫ�Ի������ܱ�����Ҫʱ���������ֲ�������в�����ȶ��Ľ��ڻ���������Э���������Ա�������ˣ��ٽ���Ϣ�����ͼ��Э����

������������ȷ������Ϊϵͳ��Ҫ�Խ��ڻ����ļ�����壬���������ܱ�

����һ�������������ļ�ܷ�Χ��������������ʲ�����500����Ԫ������ҵ���ڻ��������о���ϵͳ��Ҫ�Ե�֤ȯ�����յȷ����н��ڻ������Լ�ϵͳ��Ҫ��֧�������㡢�������г�������ʩ���м�ܣ�ͬʱ������С���еļ��Ȩ�������������жԷ����н��ڻ����ĺ��Ȩ���ж����Ƿ���в�����ȶ������������ܷ�Χ���������������ܱ������ϵͳ��Ҫ�Ի��������������ʱ����ܸ��ʡ������ԡ����չ����ȷ���ǣͷ�ƶ��ϸ�ļ�ܱ���2015��7�£���������ʽͨ������ȫ��ϵͳ��Ҫ�����и����ʱ��¹棬��ȫ���Ծ�ԡ���ģ�������ԡ�������ԡ��������巽�濪չ����������ϵͳ��Ҫ�Գ̶�ʵʩ��1%��5.5%�ĸ����ʱ�Ҫ�Ȱ�������ܿ�ܵ�2.5%�������ϸ������Ͽ����и߷���ҵ��2013��12�£���������5�Ҽ�ܻ������Ϸ������ֶ��ˡ��������������������ҵʵ�忪չ֤ȯ������Ʒ����Ʒ�ڻ��ȸ߷�����Ӫҵ����ҵ����Ͷ�ʶԳ�����˽ļ��Ȩ����Ĺ�ģ���ó�������һ���ʱ���3%������ǿ�����ڿعɹ�˾��ܡ���������Ȩ�Խ��ڿعɹ�˾�����κ�һ���ӹ�˾�������Ǵ�����ӹ�˾������ֱ�Ӽ�飬ֱ�Ӵӽ��ڿعɹ�˾��ȡ��Ϣ�Լ���ȡ���ڿعɹ�˾�����ֵ���ϸ��Ϣ�������ڽ��ڻ֮����·ǽ��ڻ�Ĺ�˾������������Ҫ��������м�ֹɹ�˾���Ը��õع�������ҵ��

��������������ȫ�渲�ǵķ��մ��ú����㰲�ţ�����������������˳�

������������������չ�˾��ͬ��������ϵͳ�Է��մ��á�һ�ǽ�������չ�˾�Ĵ���ְ��������ϵͳ��Ҫ�Եķ����н��ڻ�������������������������չ�˾�϶�һ�ұ��ٵ��յ�����ҵ���ڻ����Ƿ����ϵͳ��Ҫ�ԡ�����֤ȯҵ����ҵ�����������������ֱ��֤ͬȯ����ίԱ�������հ칫�ҹ�ͬ�϶���������������չ�˾�����������Ҫ��ϵͳ��Ҫ�Խ��ڻ�����������������������չ�˾�ύ��ǰ���̼ƻ���������ǰ�����������粻����Ҫ����������������չ�˾�ɹ�ͬ�����������ø����ϸ�ļ�ܱ�����������ҵ���ģ�������ɲ���������������������չ�˾����������ϵͳ��Ҫ�Խ��ڻ��������������������չ�˾����������������ϵͳ��Ҫ�Խ��ڻ������нӹܺ����㣬���������һ�����ҡ����š���������ҵ���ʲ���ծ���гнӡ�

�������ģ������ܷ�Χ������©��

����һ��Ҫ��Գ�����˽ļ����Ͷ�ʹ��ʵ�֤ȯ����ίԱ��ע�ᣬ����֤ȯ����ίԱ�ᱨ�潻��������ʲ���ϵȷ������Ϣ���ʲ���ģ����1.5����Ԫ�Ĺ�˾�������֤ȯ����ίԱ��ļ�ܺͶ��ڼ�顣����Գ�����˽ļ������Ϊ��ģ�������չ����������������ļ��֮�¡����DZ���֤ȯ����ίԱ�������������˾�ļ��Ȩ������������˾�뱻���������ͳ�����֮�����������ȣ���ʱ�������������ӵĻ������ܱ�ժ�ƣ�����Ͷ���߿ظ�����������˾��ʧְ��Ϊ�������ڲ�������������հ칫�ң�����������ȶ��ලίԱ���ύϵͳ��Ҫ�Ա��չ�˾������ְ�𡣴��⣬�������������𣬽����ְ�ܲ�����Ҽ�����

�������壩���������߽��ڱ�����������ǿ�����߽��ڱ���

�������������ڲ�������Զ����������߽��ڱ����֣�CFPB����ͳһ��ʹԭ��ɢ��7�ҽ��ڼ�ܻ�����������Ȩ�汣��ְ�𣬰������ƶ�������ƽ����թ�Ͳ�����Ϊ�������������ṩ���ÿ������Ҵ���Ƚ��ڲ�Ʒ�ͷ�������л�����н��ڻ���ʵʩ��Ϊ��ܣ��Դ���������Ͷ�ʹ��ʡ����ͽ��ڷ����ṩ�ߵ�ʵʩ��飻��ǿ�����߽��ڽ������淶���ۺͷŴ���Ϊ�����Ͷ���ż���ȷ���Գ�����˽ļ����ֻ���۸����з���ʶ��ͳ���������Ͷ���ߣ�����ס����Ѻ����ȫ������ͱ���Ҫ��������˽��������ˮƽ��������ʷ�;�ҵ״����ȷ��������г���������

����Ӣ��

�������ʽ���Σ����Ӣ�����ȶ�����ڼ�����ƽ����˸����Ըĸ��ϵͳ�Է��շ����ͻ���Ϊ���ߣ�ǿ���������������ͻ�����������ڽ��ڼ���еĺ��ĵ�λ���µļ�����ƽϺõؽ����Σ���б�¶���ļ��ȱ�ݣ����Դ��ں���������������������Э���ɱ���Σ��Ӧ���е�����Э������Ϣ��������֡���������д���ߵ����⡣Ϊ�ˣ�2015��������Ӣ�����һ������ڼ�����Ƹĸ�ٶȵ������ڼ�ܼܹ�����������ܾ���ȫ���Ͻ�Ӣ���������ڲ��������������ίԱ�ᣬǿ�������������ְ�ܣ����õ���Ӧ������ϵ��չ���ȶ�����Ҫ��

������һ�����ֽ��ڼ�����Ƹĸ�

����Ӣ���ڽ��������ڷ��������������ߣ�1979��䲼�ײ������з���������Ӣ�������ж�����ҵ�ļ��Ȩ�����������ҵ������ơ�1986��Ľ��ڡ���ը���ĸ�������ɻ����ۺϾ�Ӫ���ٷ�չ��1997�깤��ִ���䲼��Ӣ�������з����͡����ڷ���������Ӣ�������е����м��ְ�ܣ��������ڷ���֣�����ͳһ������ơ�

����2007�걱�����м����¼���¶�˼�����ƴ��ڵ�ͻ�����⣺����ǿ���������л������ߵĶ����Զ�������Ȩ������ά�������ȶ���Ӣ�������С������������ڷ���������������Э�����������ʽ���Σ����Ӣ���Խ��ڼ�����ƽ����˳���ȫ��ĸĸ�����˼���ǹ���һ������ǿ�������������У�������Ϊ�������ڼ�ܵĺ��ġ�һ���棬��ά�������ȶ��ĽǶȳ�����ǿ���������к������������ְ�𣬸������Ҫ��ְ���ֶκ��ߣ���һ���棬���½����������ְ���չ����У�ʵ�ֺ����������������Э��ͳһ��

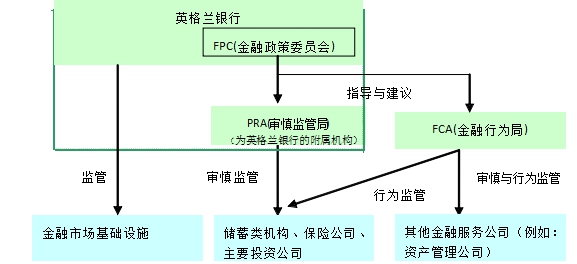

����2013��4��1�գ��¡����ڷ�����Ч���µĽ��ڼ��������ʽ���У�ȷ����Ӣ�������и���������ߡ����������������������ܵĺ��ĵ�λ�����ڲ�������������ίԱ�ᣨFPC��������������������������������ܾ֣�PRA�������������������Ϊ�֣�FCA��һͬ������������ܣ�ȡ��ԭ���Ľ��ڷ���֣�FSA����

|

ͼ3 ���ʽ���Σ�����Ӣ�����ڼ������ |

|

|

����һ��Ӣ�������и�����������������Ӣ�����������»������������ίԱ�ᣬ��Ӣ���������г�����ϯ����Ա������������ίԱ�ᣨMPC����ϯ��������ܾ���ϯ�ͽ�����Ϊ����ϯ����������ίԱ�Ḻ��ʶ�����������ϵͳ�Է��գ�ȫ��ά��Ӣ������ϵͳ�����ȶ������������������ίԱ��ǿ�����ĺ�����������ֶΣ�����ָ��Ȩ��direction���ͽ���Ȩ��recommendation����

��������Ӣ�����������¸�����������ܡ�������ܾ���ΪӢ�������еĸ�����������������մ��������������С���������Э�ᡢ���ú����磩�����չ�˾�Լ����϶�Ϊϵͳ��Ҫ��Ͷ�ʻ�������������ܡ�

��������Ӣ�������б�ָ��Ϊ���û�����2009�꣬Ӣ���䲼�����з�����������������еġ�����û��ơ�����ȷӢ��������Ϊ���û�����������������ڻ����������ú��˳�����������Ӣ�������й㷺�Ĵ���Ȩ�����������Բ����ɶ���ծȨ��ͬ��ͳ����������е�ȫ����ҵ�����������š�����ά��ҵ��ij�����Ӫ����Ҫʱ���������ʵʩ���л��ȡ�2013��4����ʽ��Ч�ġ����ڷ����н�һ���涨��Ӣ�������м�������������ָܾ���Σ����������Ҫʵʩ������������ָܾ���ȷ��ij�ҽ��ڻ����Ƿ�ʱ���봦�ó���һ�����봦�ó��û������ƽ���Ӣ�������������õ�����ò��ţ�SPU����

�������ǽ������μ��Э���������ơ���Ϊ�ۼ�ܲ��ŵ�������ֺܾͽ�����Ϊ������Ϊ��۹������ŵĽ�������ίԱ��֮�佨�����ڹ�ͨ���ơ�����һЩϵͳ��Ҫ�Խ��ڻ���ͬʱ����������ֺܾͽ�����Ϊ�ּ�ܣ�������ֺܾͽ�����Ϊ��ǩ����ܺ����½ⱸ��¼������μ�ǿ���Э�����������������ظ��ռ���Ϣ���ظ���ܵ�������ȷ�涨�����⣬Ӣ�������кͲ�����ǩ����Σ�������½ⱸ��¼������˫����Σ�������е�ְ��������˾���涨��

������������һ������ڼ�����Ƹĸ�Ķ���

����2015��������Ӣ�����ֶԸĸ��Ľ��ڼ����ϵ������ȫ�����ӣ���Ϊ����������µĽ��ڼ����ϵ�����������ã��������������������д��Ľ���һ��������ܾ���ΪӢ�������еĸ����������ۼ�ܴ�ʩ�ͺ����������֮���Э���ɱ���Ȼƫ����Ӣ�������������ṹ��Ϊӷ�ף����»�ְ���壬�����˼��Ч�ʡ�����Ӣ���������������֮�����Ϣ��ͨ�����������ơ�

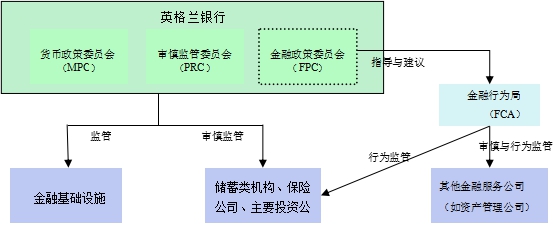

����Ϊ����������⣬��һ����߽��ڼ�ܵ�Ч�ʺ����ȣ���ȷ��������2015��7�£�Ӣ��������Ӣ���������鰸��������ѯ�塷�����¼�ơ��鰸���������һ������ڼ�����Ƹĸ�������ڼ�ܼܹ���

����һ�������������ίԱ�ᣨPRC����ǿ�������������ְ�ܡ����鰸���⽫������ܾ���ȫ���Ͻ�Ӣ���������ڲ���������ΪӢ�������еĸ���������ͬʱ�����µ��������ίԱ�ᡣ������ֵܾ����ơ�����Ŀ��ͼ�ܷ�ʽ���ֲ��䣬Ӣ�������������������ְ���Լ�����������ֵܾļ���շ�Ϊ�ʽ���Դ���������ίԱ�Ḻ������շѱ���ͬʱ�����鰸���⽫��������ίԱ��Ӷ��»��������ίԱ������Ϊ���������ίԱ����������ίԱ�Ტ�е�Ӣ��������ֱ��ίԱ�ᡣ�ɴˣ��γ���Ӣ��������ֱ���Ļ�������ίԱ�ᡢ�������ίԱ�ᡢ��������ίԱ������ίԱ��ֱ���������ߡ���������ܺͺ����������ְ�ܵĿ�ܡ�

|

ͼ4 ���鰸���������Ӣ�����ڼ������ |

|

|

�������Ǹ��������ṹ������Ч�ʡ����鰸�������Ӣ�������е������ṹ��һ�Ǿ���ǿ��Ӣ�������ж��»ᡣ����ִ�ж���������9������7������Ӧ�أ����»��Ա������Ϊ12�ˡ�����ȡ��Ӣ�������ж��»���������ίԱ�ᡪ�����ɼලίԱ�ᣬ����ְ�����붭�»ᣬ�ɶ��»�ֱ�ӼලӢ�����������������Ǹĸ����и��г�������ơ���ͨ�����������������г�ְλ������Ӣ�������и�����Ҫ������߹ܲ�Ĺ�ģ���ɡ�

�������Ǽ�ǿ��Ϣ���������ƽ���Σ�����û��ơ����鰸�����ڴ��ò��ԡ��������ߺ�Ӧ���ƻ����ƶ��ȷ����һ��ǿ��Σ�������ʹ��û��ơ�����ŷ�ˡ����лָ��ʹ���ָ���Ӣ����������ΪӢ������Σ�����õ��֣������ƶ����ڻ������ò��ԣ����鰸����һ����ȷӢ�����������ƶ�����½��ڻ������ò���ʱ��Ҫ���ؼ���Ϣ�ṩ�����������Ա�������ʱ�������ܶԹ����ʽ���ɵķ��ա�

����������ǿ���ȣ���ȷ��������2014��4�£�Ӣ��������Ƹ��������ǰ���¿��ġ���ʲ����Ӣ�������м���������ίԱ�����ȡ�������ʲ�Ľ��飬���鰸������ͨ������Ӣ�������л������߾��������ۻ�����¼��ͨ�����ͱ��棻��������������¼�ı������ӳ���8��ȷ�ʽ������ȡ����⣬Ϊǿ�������ƶȣ����鰸�����״ν�Ӣ�����������������ư칫�ң�NAO����鷶Χ��ͬʱ���������ƶ�ְ�ܽ����ų�����鷶Χ֮�⣬�Ա�֤Ӣ�������о��ߵĶ����ԡ�

����ŷ�ˡ��¹��ͷ���

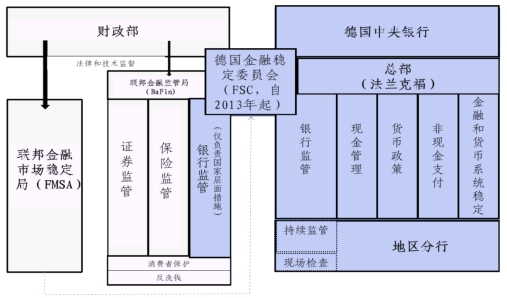

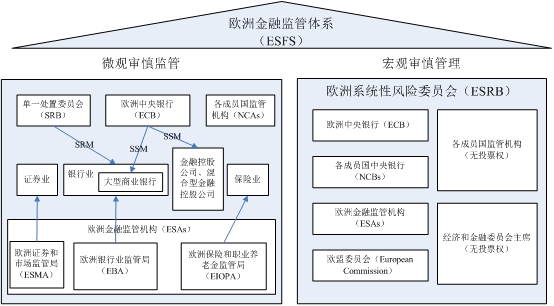

����2008����ʽ���Σ���ش�ŷ�����г���������ŷ����Ȩծ��Σ����2010��ŷ��ͨ������ŷ���ڼ�ܸĸ������ȫ��ĸ�����ϵ������ŷ��ϵͳ�Է���ίԱ�ᣨESRB����������������������������������ϵĽ��ڼ�ܿ�ܡ�2012�����ֹ������ǵ�һ��ܡ���һ���á����ջ��Ƶ�ŷ������ҵ���ˣ���ŷ���������У�ECB����ְ�ܴӵ�һ�Ļ���������չ�������ȶ��ͽ��ڼ�ܡ���Ϊŷ����Ҫ�ij�Ա�����¹��ͷ����ڽ���Σ����Ϊ���ƽ��ڼ�ܣ�����ϵͳ�Խ��ڷ��գ���߽��ڷ���ˮƽ�ͽ���ҵ���ʾ�������Ҳ��������Ӧ�Ľ��ڼ�����Ƹĸ

������һ��ŷ��

��������ŷ�����ξ���һ�廯�̶ȵIJ��ϼ��ŷ����1998�������ŷ���в��Ƴ��������ŷԪ����ʵ�ֻ������ߵ�ͳһ�����������ߺͽ��ڼ��Ȩ�Թ�������Ա�������²��ֹ���Ϊ��߸���ˮƽ������������ծ������ܲ���Ϊ��߱������ڻ��������������ɼ��Ҫ��һЩ���з����ʲ����ٹ��졣��������ȱʧ�����ڼ�����߲�ͳһ����ɵļ�������ͼ��©�������ԣ�ؽ����м�ܸĸ2010��ŷ��ͨ������ŷ���ڼ�ܸĸ������ȫ��ĸ�����ϵ��

����һ�dz���ŷ��ϵͳ�Է���ίԱ�ᣨESRB����ǿ���������������ŷ��ϵͳ�Է���ίԱ��ʵ�ж��»Ḻ���ƣ���ϯ��ŷ�����г����Σ���Ա����ŷ�˳�Ա�������г���ŷ���������г���ŷ��ίԱ�������ŷ��������������ܻ��������˵ȣ�������ܻ����������Լ����������ίԱ�ᣨECOFIN����ϯ��ϯ���顣ϵͳ�Է���ίԱ�Ḻ���������������ռ��ͷ���������Ϣ��ʶ�������ϵͳ�Է��գ�������ҵ��ܾ֣�EBA����֤ȯ���г���ܾ֣�ESMA�������պ�ְҵ���Ͻ��ܾ֣�EIOPA���Լ�����Ա����ܵ��ֵ����������飬������ר�ż��С������������ܻ���������������Ҫ���Ա���Է�����ʽ��ȷ���������������Ļ����������������Ӧ�ں�����������з����������á��Ը���Ա��ʵʩ����������߽���ָ���ͽ��飬�����������������������ʵ�����飬�ٽ��������߹�ͨ��Э����

��������ŷ���е�ְ���ά����ֵ�ȶ���ά�������ȶ����졣���ʽ���Σ����ŷ��ծ��Σ����������������ʽ������ѡ��г��������ս������ֹ��ҹ�ծ�����ʼ��������������Ϊ����Σ���Ծ��õij����ά��������ϵ�ȶ���ŷ���в��پ����ڴ�ͳ�Ļ������ߣ��ڽ��ͻ����ʵȳ����ֶ�֮�ʼʵʩһϵ�зdz��������ʩ����ַ�����������ְ�ܣ�������г�ע�������ԣ�����ŷԪ������������������״�����ָ��г����ģ���֤֧������Ƚ��ڻ�����ʩ�����걸�������˲�����������á������������ṩ����ٴ���ӳ������Բ������ޣ�����������ϵ����Ҫ������ŷԪ�ʲ�����ծȯ��Covered Bonds������ƻ��������ʲ�֧��֤ȯ��ABSs���ȡ��������ɡ��������ߣ�ͨ��֤ȯ�г��ƻ���SMP����ֱ�ӻ��ҽ��ף�OMT����������ծ������ծȯ���ָ�ծȯ�г����ܣ���ͨ�������ߴ�������������ŷ��������ѹ����ȷ��ŷԪ�ȶ��ȡ�

�������ǽ�����һ��ܻ��ƣ�SSM��������ŷ���н��ڼ��ְ�ܡ�2013��9�£�ŷ�����ͨ��ŷ������ҵ��һ��ܻ��ƣ�����ŷ������2014��11����ֱ�Ӽ�ܼ���SSM���Ƶij�Ա������ϵͳ��Ҫ�Ե��Ŵ����������ڿعɹ�˾������ͽ��ڿعɹ�˾���Լ��Ŵ������ڷ�SSM���Ƴ�Ա�������ķ�֧������������ܶ���Ϊ�ʲ��ܶ���300��ŷԪ���ϡ���ռ��������GDP20%���ϵ�130��ϵͳ��Ҫ�������Լ���������ŷ���ȶ�����EFSF����ŷ���ȶ����ƣ�ESM�����������С�ͬʱ���ڵ�һ��ܻ��ƿ���£�������ܵ��ֽ���ŷ����ָ���¶Ա�����ϵͳ��Ҫ�Ե���С����ʵʩ��ܣ����������߱�������ϴǮ��֧��������������������Ҫ���á�ŷ�����ڱ�Ҫʱ�ɽӹ��κ�һ�Ҳ���ȡ���ڸ�Ԥ��ʩ����һ��ܻ��ƺ���ŷԪ���������У���ŷԪ��ŷ�˳�Ա����ܵ��ֿ���Ը���롣

ͼ5 Σ����ŷ�˽��ڼ������ |

|

|

�������ǹ���ŷ������ҵ���ˣ�ͳһ����ҵ��ܡ����úʹ��ջ��ơ�ŷ������ҵ���˰���������֧������һ��ܻ��ơ���һ���û��ƣ�SRM����ͳһ�Ĵ��ջ��ơ�2013���2014�꣬ŷ�����ͨ����һ���û��ƻ�������Լ�����ҵ�ָ��봦��ָ�����ҵ��һ���û��Ʒ����;��ĺ�Ĵ����ƻ�ָ�����δ��8���ڳ���һ�����Ϊ550��ŷԪ�Ĵ��û�����ECB��ŷ��ίԱ��������õ��ֹ�ͬ������һ����ίԱ�ᣨSingle Resolution Board��������ŷԪ�������еĹر������飬�Լ������;����������ߵ����ͼ�ŷ���û�������÷�ʽ�����������õ��ֲ���ӵ�һ����ίԱ��Ĵ��þ���������ίԱ����Ȩֱ�Ӷ��������н��д��á������ƻ�ָ��Ҫ��ŷ��28����Ա������������˰�ķ�ʽ�Oһ���������𣬱����������10��ŷԪ���µĴ����ʽ�ȫ���������˰���ʽ�����������С�

��������ǿ��ŷ�˼�ܻ���֮���Э���������ŷ��ϵͳ�Է���ίԱ��������ҵ��ܾ֡�֤ȯ���г���ܾ֡����պ�ְҵ���Ͻ��ֵܾ�������������ܻ���������Ϣ��ͨ�������ƣ�������������ܻ���ͨ������ίԱ�ᣨJCOE����ǿ����ҵ���粿�ŵļ��Э�������������ίԱ�����蹤���飬�����ƶ��йؿ粿��ҵ���Э���������ŷ�˸���Ա���ļ�ܵ��֡����������Լ���������2008������ǩ����Σ�������ʹ��ú�������¼��ǿ����Ա��֮��Ľ��ڼ�ܺ�������������ȶ�С�飨CBSG������������������ƣ�ǿ��������Դ�ķ���Ӧ��ƽ�Ⱥ�ƽ��Ϊԭ����Σ���Ը������ó���ij̶��Լ�ĸ���Ͷ��������Ȩ���ķ�����������Ӧ�Ĺ�����Դ֧����ȡ�

�����������¹�

����Σ��ǰ���¹�����ҵ�����˻�ҵ-���ݷ�ҵ-��ҵ�����̣����ڼ��Ҳ��֮�ӷ�ҵ������ɵ�ͳһ��ܡ�ȫ�������ڵ¹�������ϵ��ռ��������λ������Ѻ�������С������Ŵ����ϻ������רҵ����ֻ�ܴ����ض�����ҵ���⣬��ҵ���С��������кͺ������в������Դ��µ��������Ŵ�ҵ�����Ծ�Ӫ���С�֤ȯ�����ա���������Ͷ�ʵȷ�����ҵ����2002��䲼�ġ����ڼ��һ�廯���������¹�����������ڼ�ܾ֣�BaFin����ȡ���������м�ܾ֣�FBSO��������ռ�ܾ֣�FISO��������֤ȯ����ܾ֣�FSSO���������С�֤ȯ������ҵ���ڻ�������ͳһ��ܡ�

����Σ���¹����ݱ�������ҵ��չ�����������ʽ��ڼ�ܸĸᆳ�飬�Ա������ڼ�����ƽ����˸ĸһ��ǿ�������еĽ��ڼ��Ȩ��ͻ������ά�������ȶ���������á��������ڽ��ڼ���м���������Ҫ��ɫ�������������Ƹ���Խ��ڻ������ճ���ܣ������������ڻ����ķ��ղ����������ƣ��ɴ����μӽ��ڼ�ֹܾ���ίԱ�ᣬ�ල������㣬������Ԥ�㲢��ר��������������飻����ڼ�ܾ����Ͽ�չѹ�����ԡ��ֳ������ش����ж������������г������̳�������߲���Ա���ڴ��̻��ƣ������йؼ�����ߣ��ƶ���ܴ�ʩ��ͬʱ�����ڼ�ַܾ�����ܷ���Ӧ�����������Э�̣������������������ص�������������д��һ�¡����⣬���ݵ¹������з����Ĺ涨�����������н���ͳ����Ϣר��Ȩ�����ڼ�ܾ���Ȩ��������ڻ��������κ���ʽ��ͳ����Ϣ������ǿ���������������2013�꣬�¹�ͨ���������ȶ��������������������ְ�����赥�������Ľ����ȶ�ίԱ�ᣨFSC���������ȶ�ίԱ��Ĵ������Բ������������С����ڼ�ֺܾ���������г��ȶ��֣�FMSA��������������ŷ��ϵͳ�Է���ίԱ�����ơ��������ں�����������з�����Ҫ���ã�����ʶ������������ȶ����գ���������������ߵ�ʵʩЧ����Ϊ�����ȶ�ίԱ������ύ���۱���ͳ������߽��飬ͬʱ��ӵ�жԽ����ȶ�ίԱ�ᷢ�����������ߵķ��Ȩ�����ǹ���������Ч�Ľ��ڻ������û��ơ�������������г��ȶ��֣������ȶ������ṩ�г������ԣ�����³����IJ����ʲ�������˾�����ƻ���2016�꽫������Ϊ��ܻ�����ר�Ŵ��½��ڻ������������Ƴ��ܹ�ģΪ5000��ŷԪ�Ľ��ھ��мƻ��������ˡ��ȶ������г��ر���𡱣�SoFFin������Σ�����ܵ�����Ľ��ڻ����ṩԮ��������FMS-WM��EAA�����ʲ�������˾���������з����ʲ������������ʲ���ծ��ѹ����ȷ�����м���Ϊʵ�徭���ṩ�Ŵ�֧�֡�

��������������

����2003�귨���Ƴ������ڰ�ȫ�������Լ�����ƽ�������̵ı���֤ȯ����ίԱ�ᣨCOB���������г�ίԱ�ᣨCMF���ͽ��ڹ�������ίԱ�ᣨCDGF�����һ����ϲ������˽����г���ܾ֣�AMF������������г���Ϊ��ܣ�ͬʱ�����˲���ίԱ�ᡣ����ҵ����ɷ��������С�Ͷ�ʹ�˾���Ŵ�����ίԱ�ᣨCECEI���Լ�����ίԱ�ᣨCB�����𣬱���ҵ����ɱ���ҵ�ͻ���������ܾ֣�ACAM������Σ��������2008���2010��ֱ�䲼�������ִ��������͡����н��ڼ�ܷ������ٴν��н��ڼ�����Ƹĸ�γ�����������Ϊ���ģ�������ܾ֣�ACP���ͽ����г���ֲܾ��еļ�ܿ�ܡ�һ�����������ڽ��ڼ���з�����Ҫ���á���ָ��һ�����г�����������ܾ���ϯ�⣬���л���������ܾ��ṩ��Դ��Ա������Ϣ�����ں;��÷����ȸ�����ְ֧�֣�ͬʱ����������ܾ�ǩ����෨���ļ������⣬���л������������ư���������ֺܾͽ����г���ֶܾ������߱���������м�顣���dz������ڼ����ϵͳ�Է���ίԱ�ᣬ�����ʶ��ϵͳ�Խ��ڷ��գ���Ԥ����δ����չ���ƣ�Э��������ŷ���ʲ�ͬ�����ϵļ���ж����ٽ�������ز��ŵĺ�������Ϣ���������Ǻϲ�����ҵ�ͱ���ҵ��ܻ���������������ܾ֣���������ҵ�ͱ���ҵ��ܣ�ά�������г��ȶ��ͱ�������������Ȩ�档������ֿܾ��ԶԱ���ܻ��������ֳ��ͷ��ֳ���飬�����Ʋ�ίԱ���Υ�����ڻ������д���������ǿ�������г���ܾ�ְ�𣬳�����Ͷ�������漰���ڲ�Ʒ��ȫ����ܽ����г���ȫ��������Ϣ�����������г��������淶��ȷ���г����Ծ����ȴ�ͳ��֤ȯ�г����ְ��֮�⣬��������г���ּܾල��������������������ŷ�˺�������Ա����ܲ��Ž���������������Ϣ������ְ��

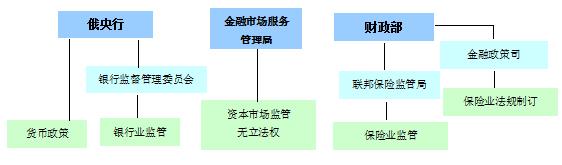

�ġ�����˹

����1992�꾭��ת������������˹���������г�Ϊ����Ŀ��ŵĽ�����ϵ�����ڼ�����Ƽ����������ĸ�ǰ����ʵ�з�ҵ����ͷ����ģʽ�������и�������ҵ��ܣ����衰���мල����ίԱ�ᡱ����ִ�У���������г�����֣�FFMS�������ʱ��г���ܣ������ڲ�����������ռ�ܾ֣�FSIS��������ҵ��ܣ���������������˾�ƶ�����ҵ���ɷ��档����һ�����£�ְ���ظ����������������Ϊ���أ��������ߵ��ƶ���Э����ִ���ܵ���Լ���ر��Ƕ����ж������ڲ���������������֮�����������м�ܵ���Ч�ԣ�����ҵ�Դ��мƻ�����ʱ�����������С��ĺۼ������д����д���¢�ϵ�λ�����о�Ӫ���ܲι���ҵӰ�졣ͬʱ����Ʊ���ڻ����г���չ����������ǿ��Ĺ��ҹܿ�֮��ȱ����������������Ȩ���г����淶����ҵ�����������ز�����

�����ڿ��ŵ��г������£�����˹�����г��Ŀ����������ϵͣ����ڼ�ܲ��㣬������ܹ����⾭�ý��ڲ����ij����1998�꣬���ڴ����ٽ���ծ�����ֲ��ȣ�ͬʱ��������Σ��Ӱ�죬����˹����ծ��Σ�������ʴ������룬¬�������ֵ�����С�ծ�кͻ��г���ͣ�̽���״̬������������ϵ�;������м�������̱����2000���վ�����ͳ�����ƽ����ڸĸ�ٽ��������飬��ǿ���м�����ȣ��Ӵ��ʵ�徭�õ�֧�֣�������������г�����֣�����ͼ��ͳһ���ģʽת�䡣2008�꣬����˹�ٴ��ܵ����ʽ���Σ�������ԭ�ͼ�������Ʒ�۸����������ó������Ѹ�ٶ����ʿ���������ǰ�����ٳ��룬���к�¬������µ���������������ҵ�������ԡ�Σ���ٴα�¶�˶���˹��ȫ���ʱ��г������ƾ�����λ�Լ����ڻ����ʱ����㡢���չ���������ȱ�����ڵĹ���Ͷ���ߵȳ������⣬��ͷ���ڼ�����Ʊ��Ѿ���Ϊ��Լ������ϵ������չ����֧�ֶ�����������ƿ����ؽ�賹�ĸ

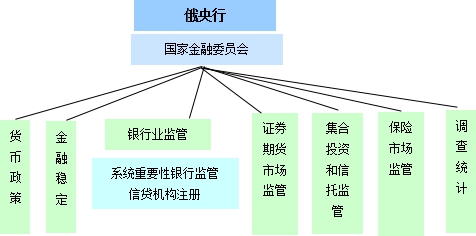

�����ڴ˱����£�2013��7�£�����˹�䲼�������ڽ������г��ļල������ְ��ת��������˹�����������еĶ���˹�����������251-FZ�ţ����Զ�ͷ���ڼ�����ƽ����ش���ɶ���˹���У��������У�ͳһ��ܽ�����ϵ��2013��9��1����ʽʵʩ��

������һ�������ڼ��Ȩͳһ������������

����������������г�����֣�����ռ�ܾ���2011�겢������������г�����֣������ʱ��г���ܺͱ��ռ��ְ��ת���������У��ɶ����ж������Լ�֤ȯ��˾�����չ�˾��С�ͽ�����֯�������������ϻ���ȷ����н��ڻ���ʵ��ͳһ��ܡ�������������Ҷ����ύ�йؽ����г��ص�����չ���ȶ����еı��档���ڶ�����ְȨ����ԭ�����мල����ίԱ�ᡱ����Ϊ�����ҽ���ίԱ�ᡱ���������г�����ϯ����Ա�ڶ����и����Ÿ������в�����ְ���������ϵͳ�Է��ա����ϵͳ��Ҫ�Խ��ڻ�����ʩ�Լ����ͷǽ��ڻ����IJ����Ƚ��ԡ���������ȶ�����ȡ�ͬʱ���������г��Ͷ��µ�������4���ӳ���5�꣬���»��Ա��13�����ӵ�15�ˡ����⣬Ϊ��һ���Ż��Ը�������н��ڻ����ļ�ܣ���ǿ��Ӧ���г�������֯���裬�ٽ����չ�������˾�������ڲ����ơ�����������Ȩ�汣���ȷ���ı�ͳһ��

����������ͳһ�������ߵ��ƶ��ͼලִ��ְ��

�����ɶ����нӹܲ����������������йؽ����г���ܱ��ƶ��IJ���Ȩ�������������ط��ɺͼ�ܹ涨�������и������Ŵ������ͷ��Ŵ����ڻ����Ļ�Ʊ�������֤ȯ���еǼǣ��ල֤ȯ����ִ�У������Ļ���ס��г����ݺ�ϴǮ������Ŵ����ڻ�����������������̡������̵�רҵ��֤ȯ�г������ߣ�����Ҳ�ɿ�չ֤ȯҵ��Ͷ�ʻ��������˾����������˽�����ϻ������ܻ��������պ;��������С���Ŵ��������Ŵ������ߺ����硢ס����������硢ũҵ�Ŵ������ߺ����磬�������������ȡ������е���ְ�ܻ������Թɷ��ƹ�˾���м�ܣ��淶�ɷ��ƹ�˾��ҵ�������

����2008����ʽ���Σ�������������������еļ��ְ�ܲ��ܽ�����ڼ����������ߵ�Ŀ���ͻ������ʹ��������Ч���н����ȶ��ͺ����������ְ��Σ�������ȶ���Ϊ���ڼ�����Ƹĸ����ҪĿ�꣬���������е�����Ҳ����ͻ��������˹�Ľ��ڼ�����Ƹĸ�ȷ���˶������ڽ����г��ϵ�Ȩ����λ��˳Ӧ�ˡ�ǿ���������н����ȶ��ͽ��ڼ��ְ�ܡ��Ĺ��ʽ��ڼ�ܸĸ����ƣ�������������������ϵ��������������Ч����ϵͳ�Խ��ڷ��ա�

�塢�ձ�������

����1997��������Σ�����ձ���������������ͳһ�Ľ��ڼ�����ơ�2008����ʽ���Σ�����պ�������ϵ�ij���ڷ����������Խ��ᣬ������ȱ���ƶ��ش�ĸ��ѹ��Ҳȱ�ٸĸ�������������������Σ�����պ�û�д���������ڼ����֯�ܹ���ְ�ܣ���Ա����˽��ڼ�����Ƶ��ȶ��ԣ����Խ�������չ��ʾ���ͽ�ѵ����ǿ���������еĽ����ȶ��ͺ����������ְ�ܡ�

������һ���ձ�

����1997���ձ�ͨ���¡��ձ����з�������ʼ���д���ȵĽ��ڼ�ܻ����������������ʡ�Ľ��ڿ���Ȩ����������ڼ��ְ�ܣ������������еĶ����ԣ���2001�꣬�Խ�����Ϊ���ġ��������������кʹ��ջ�����ͬ���롢�ط�����ֵ����м�ܵ��µ�ͳһ�Ľ��ڼ�����ƿ�ܻ����γɡ���������Ϊ�ڸ�����֣����ձ����ڼ�ܵ�רְ������ȫ�渺����ڼ�ܡ��ձ�������Ҫ����ά������ȶ��ͽ�����ϵ�ȶ�����Ȼ�ڷ����ϲ��渺������Σ�����һ���Ľ��ڻ������Ȩ���ɶ����ձ����п������˻��Ľ��ڻ���ʵʩ�ֳ���顣

�������ʽ���Σ�����ձ�û�в�ȡ��Ľṹ�Խ��ڸĸ�ٴ룬������Ƴ��ֳ��ȶ��ԣ���ͬʱҲ������ȡΣ����ѵ����һ�����ƽ��ڼ�����ơ�һ�Ǽ�ǿ�������еĺ����������ְ�ܡ��ձ����н���������������ֳ����ͷ��ֳ�������ϣ������ձ����п������˻��Ľ��ڻ���ǩ�������Э���顷��ͨ��Ԥ��֪ͨ��������ɵķ�ʽʵʩ�ֳ���飬�������������ڻ����Ƚ��ԣ�Ҳ��ע������ϵ��������գ�����������ڻ����Խ�����ϵ��Ӱ������Ϊ���Ƶ�ʺͷ�Χ����Ҫ�ο����ء����ڷ�����������ϵ���桷������������ϵ�ȶ��ԡ����õط��ӡ��������ˡ�ְ�ܣ���ʱΪ���ڻ����ṩ��Ҫ��������֧�֡��Ӻ�������ӽdz����ƶ��������ߣ���ǿ����������Ч�ԡ�����֧��������ϵ����˽Ӫ�������������м�ⷶΧ����ǿ֧��������ϵ�İ�ȫ�Ժ���Ч�ԡ����������Ľ����ڼ�ܡ���ֹ������ڴ��£������ƽ��ԡ���ǿ�����г����������͡��Ľ����ڼ�ܡ�Ϊ��Ҫ���ݵĸĸ��ǿ����ڻ����Ĺ�ͨ������˽�˲�������ǿ��ȫ����չ�����ʵ�ּ�����г�����ѽ�ϣ�������Ч�ԡ���ǿ�г����ռ����о�����ʱ���ֲ�Ѹ��Ӧ���ش�����������������������������ܷ�Χ������ר�Ź������ش��ͽ��ڼ��ŵĿ羳�Ϳ���ҵ���ա���߱��չ�˾�ij�������������ǿ��Ϣ��¶�����ܵ����ȡ���ǿ���ʽ��ڼ�ܺ�����������Դ������

��������������

����20����80��������Ž��ڻ����ۺϾ�Ӫ��Ѹ�ٷ�չ������ԭ�з�ҵ��ܵ�����©���������ԡ���1997��������Σ�������������˼���ͳһ�Ľ��ڼ�����ƣ���ǿ�������еĶ����ԣ������ڼ��ְ�ܴӲƾ����ͺ������з��룬�������³����ġ�ֱ������Ժ�Ľ��ڼලίԱ�ᣨFSC�������ڼලίԱ������֤ȯ�ڻ�ίԱ�ᣨSFC���ͽ��ڼලԺ��FSS�����ֱ�����ʱ��г��ͽ��ڻ����ļ�ܡ�

������2008����ʽ���Σ������£����������г����Ҷ�����ó�׳��ֳ��֣�ͨ�������ʳ��룬���ұ�ֵ��ʵ�徭���ٴ�����������Ϊ�ˣ����������˴��ģ���ھ�Ԯ������Ϊ����������ծ�ṩ������������㴢�������кͳ������ṩ�ʽ�ȣ����ȶ��г��ֻ����������ڡ��������ˡ������������ж�ȷ�������г��Ƚ����С���ʱ��ЧӦ��Σ������Ҫ�ԣ�������2009��ĩ�ٴ������ˡ��������з�������������ǿ����������Ȩ�����µġ��������з�����2011��9����ʽ�䲼��ͨ��������ְȨ�����Ӻ���������ߣ���һ��ǿ���˺�������ά�������ȶ���ְ�ܡ�һ�Ǹ�����������ά�������ȶ��Ĺ��ܡ�����ά������ȶ����⣬��ȷ���身�����С�ά�������ȶ���ְ�ܡ������������м��ְ�ܡ�����Ϣ��ȡ��Χ��ȫ������ҵ������չ��������ҵ�ṹ�Ż��������ǵ����н��ڻ�����ͨ����������ߺ�����������ڼලԺ���ϼ���Ч�ʣ���һ��ǿ���ֳ����Ȩ�����ǸĽ�����������֧�ֹ��ߣ��ſ�֧�����������������ʺ��ʽ�ʹ��ʧ������������Խ��ŵĽ��ڻ����������Ƿ���кϸ��ѺƷ���������ж����ṩ����������֧�֡���֤ȯ������빫���г��������ߡ�Ϊ������������ϵͳ��Ա�����������ʽ��ȱ�ṩ�������ʡ����������˻�������ίԱ��Է�������IJ���Ȩ������Ȩ���������������ʽ�������������ʵ����ɸ�ծ���;�������Ϊ�ɸ�ծ���ͺ�ծ��ģ��ͬ������