本文由Hatim Tyabji和Vijay Sathe联合著作。Hatim Tyabji是Verifone(惠尔丰)的董事长兼CEO,现任Bytemobile的执行董事长和硅谷著名VC公司Benchmark Capital的巡回大使。Vijay Sathe则在克莱蒙研究大学德鲁克和伊藤雅俊管理学院任职管理学教授。 梳理了美国VC行业2000多家公司旗下6000多支基金在近50年时间里的表现情况,并以此总结出了VC行业运作的10条秘密法则。

美国的VC公司不仅具有魅力光环,也盖上了一层神秘的面纱。他们究竟是如何运营的?又是如何募资的?为什么有的VC公司能成功而有的却不能?本文作者在有幸接触到一些杰出VC公司的高管人员后,不仅将回答这些问题,也将带领读者深入了解VC这个美国商业中神秘却也至关重要的部分。

美国是全球VC行业的缔造者和领导者:20%的全美公开上市公司是由VC支持起步的,如今这些公司占据了所有上市公司市场价值的至少30%。硅谷的成功是全世界羡慕和效仿的对象。然而人们对于VC公司这一处在美国VC业中心的机构还不甚了解。想要进入并深入了解VC公司内部的运作是一件很难的事。人们之所以会有这样的印象,是因为在商业世界里时间总是匮乏且常常被溢价定价。在这个世界里,仅仅在几个小时甚至是几分钟的时间内一场交易就可能决定输赢,企业也可能招到了人才或者有人才被挖走。

我们有幸进入美国VC公司的隐秘世界里,这得多亏了其中一名作者(Hatim Tyabi)就是VC界的人,他为安排采访硅谷重量级VC投资人和连续创业者提供了便利。这篇文章将描述我们对VC公司的研究、观察和从中得出的结论,并让读者一窥VC公司不失神秘但非常重要的运作模式。

美国VC公司中的等级划分

从业人员将VC公司划分为“第一梯队”、“第二梯队”等等,寓意着处在“顶级”的公司一般会比处在低层的公司运作得更好。事实上,许多VC公司喜欢自诩为“顶级”(有时候也自称为“大投行”),因为这样的声誉可以让他们获得最优秀的人才和最好的交易,同时募到这两项所需要的资金。

类似印度种姓等级制度,美国VC公司也存在等级划分

许多VC投资人会声称他们处于“顶级”,因为在PE世界里有效可视的业绩数据并非轻易就能获得,并且公司从当前基金中获得的回报需要好几年时间才能显现(因此无从考证他们所言的真实性)。即便是对于已有的历史业绩数据,VC公司也可能会用对他们有利的方式来解释不佳的结果,同时描绘出一幅未来业绩的蓝图。

VC公司之间的这种假设的梯队分化,即我们所谓的等级制度,还未被研究者系统性地调查过。这个等级制度是美国VC公司的秘密之一。同时也还存在着其他的秘密,接下来我们会在这篇文章中进行揭示。

研究方法

考虑到先前关于VC公司的兴衰及内部运转的研究并不充足,为了更好地了解这个现象我们进行了探索性研究。

我们对12名VC界的佼佼者进行了17场采访(共计22小时)。采访对象有VC公司合伙人(包括一些顶级公司的合伙人)、连续创业者还有两个母基金的管理者。受访者在被访过程中都很公开和公正,因为他们本身就认识或者听说过本文的其中一名作者,我们也向他们保证汇报研究结果时他们的名字不会被提及。

VC公司到底是什么?

VC起源于第二次世界大战后的美国,是一种用独特方式来促进新公司进行私募融资的合伙模式:有限合伙人(LP)在投资由VC公司普通合伙人(GP)创建的VC基金时必须耐心等待最高10-12年的时间才能收回他们的资金,并希望获得丰厚的利润。

在一两年的时间里,GP提取LP保证的款项并投资到有前景的新公司里,然后尝试指导这些公司走向成功。基金的规模从数千万美元到几亿美元甚至更多,这取决于基金是专注于投资种子期和早期公司还是需要大量资本的后期公司和并购投资。

一家VC公司通常有5到8名GP。GP除了能获得投资成功净利润的分成(称作Carry,一般是20%)之外,每年一般还会收取VC基金的2%作为管理费。例如对于一个1亿美元的基金来说,GP每年将收取200万美元作为管理费。如果GP投资的一些公司最终通过IPO或是企业并购的方式退出,比如说这时候该基金的价值增长到5亿美元,那么基金收益就是4亿美元(5亿美元减去1亿美元的投资成本)。GP将会得到这笔收益的20%作为Carry(4亿美元*0.2=8000万美元),剩余的3.2亿美元将作为LP的利润,这其中已经除去并返还他们之前投资给基金的1亿美元。

GP收取这笔报酬所需提供的服务有:

-

吸引并寻找有前景的公司和创业者;

-

以合理的价格对他们进行投资;

-

为这些投资组合公司招募合适的人才;

-

通过参与到被投资企业的董事会的方式对被投企业管理层进行监督和辅导,帮助他们成长;

-

通过IPO或者企业并购方式退出实现收益 。

如果投资组合公司中的其中几个表现良好,使得创业者和LP获得了回报,GP就可以在VC界收获知名度和认可度,这样他们便可以为下一支基金进行募资以重复投资循环。

基于我们的研究,我们总结认为VC公司有10个定义了他们经营风格的秘密。我们接下来将指出并描述这些秘密,由此提供一个深入了解VC公司内部运转工作的窗口。

秘密1:创建一家VC公司是很难的

根据美国国家VC协会的数据,美国大约有1000家活跃的VC公司。考虑到GP们潜在的高薪酬,只要是很容易就可以启动一个新公司的话,将会有更多VC公司存在。

LP(富裕个人、大学捐赠基金、养老基金和其他机构投资者)一般来说不会将他们的钱交给一家没有业绩可以证实GP是成功的创业者或成功VC投资人的VC公司。因此,对于没有业绩的创业者或者VC投资人来说,想要建立一家VC公司是很难的。

秘密2:对三分之二的VC公司来说,他们的第一支基金也是他们的最后一支基金

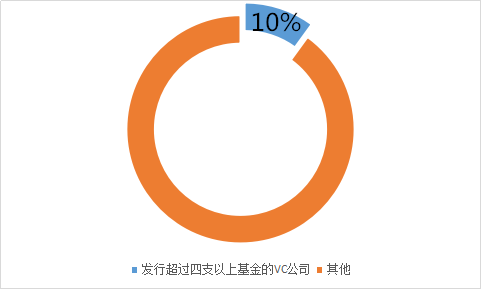

我们得到了进行这项研究的一套独特数据。该数据是由本文其中一位作者和他两位学术上的同事合作,通过整合关于在美VC公司的两种不同公开数据构建而成的。我们暂且称此数据库为SPS数据库(以三位构建此数据库的作者命名――Smith、Pedace和Sathe)。此数据库包含了2917家美国VC公司和这些公司在1970年到2006年间发行的6206支基金的信息。

SPS数据库里三分之二(66.4%)的VC公司仅发行过一支基金。这是为什么呢?研究表明,VC从业经历有限的GP成立的公司不太可能比那些已经在VC界有一番作为的GP成立的公司更成功。而第一支基金没有成功的公司也不太可能去进行第二支基金的募资。

秘密3:仅有10%的VC公司发行过四支以上的基金

三四年之后,当一家VC公司准备募集第二支基金的时候,第一支基金的业绩可能还无从知晓。这些结果多半在第一支基金发行后的六到八年内才能知晓,那一般是公司正准备募集第三支基金或者是几年后要发行第四支基金的时候。结果就是,如果第一支基金的收益低于预期值,再去募集接下来的基金几乎是不可能的。这就是为什么在SPS数据库里的2917家VC公司中,仅有10%的公司发行过四支以上的基金。

另一个绝大多数VC公司无法达到要募集第五支基金的阶段的原因是,要想走到第三支和第四支基金需要耗费8到12年,在这期间如果有合伙人因个人或其他原因离开,那么即便是一个成功的VC合伙关系也会随之破裂。对于一家能够募集超过四支基金的VC公司来说,不仅需要在第一支基金上取得成功,还要实施可以让公司的寿命超越创始合伙人的管理和继承机制。

对一家VC公司而言,是否能离开创始合伙人继续生存和延续是一个关键问题,因为许多LP更倾向于长期投资一家公司。一名来自大型大学捐赠基金的LP表示:“我们想要一个长期关系……花时间、精力和风险去投资一支一次性的基金并不值得。” 一名VC投资人也表示:“LP过去想的是投资一支基金。现在他们想要投资的是一家公司,一个机构。”

秘密4 :平均来说,VC收益和标准普尔500指数风险调整后的收益具有可比性

和普遍看法不同的是,证据显示VC基金风险调整后的收益平均而言比股票市场指数的收益好不了多少。

许多VC投资人认为更大的基金和更被动的投资风格降低了基金的业绩。然而,和VC界普遍观念不同的是,没有确凿的证据证明专注于种子期和早期投资的VC公司比专注于后期和并购投资的VC公司赚取了更高的收益。也没有任何证据显示那些积极管理他们投资组合的VC公司获得的收益要比进行被动投资的VC公司获得的收益高。

另外,VC基金收益大幅度偏向于顶端:一小部分基金的表现要比剩余其他基金都好得多。对于SPS数据库里面1285个拥有内部回报率(IRR)数据的基金,他们的平均内部回报率一般为13.7%。但是排名前10%的基金却有着39.2%甚至更高的内部回报率。

秘密5:运气固然重要,但声誉和技能也很重要

投资组合里的公司恰好占据了合适的行业、有合适的技术和产品并且有合适的市场和时机的VC公司将会比其他VC公司表现得更好。拥有合适的投资组合究竟是源自运气还是源自VC公司GP的声誉和技能,这一直是个有争议性的话题。现有大量证据表明,成功来源于运气,同时也来源于声誉和技能,很出乎意料吧!

有证据表明,年轻的VC公司为了建立一定的声誉并募集下一支基金,相比较老的VC公司会更早地让他们投资的公司上市。如果一家VC公司在第一支基金上取得成功,公司就会得到关注并且声誉会逐渐提升。与此同时,成功的GP个人声望也会大大提升。第一支基金的投资经验同时也增长了GP的技能。技能和声望的提升不仅增加了吸引LP为公司第二支基金出资的机会,还增加了得到有声望的VC公司合投自己投资组合的机会,并且增加了让有潜力的创业者来公司寻求投资的机会。如果该公司的第二支基金再次获得成功,则该VC将获得更高的技能和声望,并这样良性循环下去。

持续的良好业绩表现使其他人相信成功并不完全是依靠运气。如果一家VC公司从一支基金到下一支基金都持续表现良好,那么它的成功将越来越归因于它的声誉和技能而不仅是运气。

秘密6:成功的VC公司都做了些什么?

在那些身处VC界和那些研究VC人士的传统观念里,VC的成功和声望主要来源于击出“本垒打”(指IPO)。大家都认为那些为他们的投资者产生最高收益的基金是那些包含几个高价值IPO退出的投资组合。成功的IPO被普遍用作VC公司声望的一个风向标。

正如在第4个秘密中提到的,有确凿证据表明一支基金投资组合中很小的一部分经常收获和它自身占比不相符的相当大比例的基金价值。无论是对基金的成功还是公司的声誉而言,本垒打显然是很有价值的。然而,谁也没有弄清楚如何才能持续击出本垒打。而且,本垒打和基金内部回报率之间的假定联系还未被严格测试。痴迷于IPO和本垒打会分散VC公司的注意力,使他们不再专注于那些本可以促进基金内部回报率的行为。

提高基金内部回报率的行为具体有四种:

-

如果一家VC公司迅速抛弃那些看起来不再有前途的早期投资,基金的内部回报率将会更高。尽管像这样“毙掉伤残人员”是很艰难的,而且此行为会引发受到波及的创业者的愤怒并给VC投资人贴上了“秃鹫资本家”的标签,但依旧有证据表明这样痛苦的做法常常是必要的。这和解雇一个没有履行职责的CEO的道理是一样的。一名老练的VC投资人说:“解雇一名CEO从来不嫌早。”

-

如果该VC公司在他们投资组合所在的行业有相关经验,基金内部回报率将会更高。有能力跨界进入到那些将要变成“风口”的行业也很重要。能够早日实现这些的公司将会产生更高的基金回报。

-

VC公司的关系网十分重要。有令人信服的证据表明,建立更好关系网的VC公司会有更加出色的业绩。如果一家VC公司能有幸参与到巨头领投的交易当中,即使项目处在很后期或者估值很高,这家VC也可以跟着巨头沾光,尤其是如果他们共同投资的这家公司业绩表现良好并且被大众所知。

-

有证据表明企业并购退出和IPO退出在获得高的基金内部回报率上具有同等重要性。因此,VC发展这两种退出方式都需要的关系网和技能是值得的。

秘密7:较老的VC公司并不一定顶级

较老的VC公司因为在业内呆的时间更久所以往往更加出名。此外,如果一家VC公司无法连续募集基金,它也不可能存活下来成为一家老基金。而且,正如秘密3所示,如果公司没有交出好的结果,它也不可能连续募集基金。因此,较老的VC公司确实更可能有成功的业绩,然而这并不意味着他们就是顶级的了。

秘密8:VC公司是如何走向顶级的?

由于VC行业会经历经济周期,因此相对内部回报率(基金内部回报率减去所有同年发行的VC基金的平均内部回报率)是进行VC基金同期业绩比较的一个很好的指标。

一家VC公司要在牛市和熊市都能创造出高的相对内部回报率才能成为顶级VC。这需要像马拉松选手一样的耐力。

一场大的IPO或是企业并购交易会将一家VC公司暂时推上风口浪尖,但如果它不能持续提供相较其他公司而言更高的业绩,这家VC未来也不会成为顶级VC。

一项研究发现,有一些处于第二梯队的VC公司认为其他专业服务机构(如会计师事务所、投资银行和咨询公司)常见的“金字塔组织”模式更有效,于是指望通过使用这种模式让自己成为顶级VC。然而这些努力都是不成功的。

比较典型的金字塔组织

秘密9:顶级VC公司是如何保持自己的顶级地位的?

顶级VC公司的做法通常与众不同。

第一,与其他公司相比,他们的谈判能力可以使他们和所投资的创业者达成更好的协议。打个比方,有研究发现有较高声望的VC公司给出的合同被创业者接受的可能性比一般要高出三倍,并且伴有10%到14%的估值折扣。

第二,和其他VC公司相比,因为他们在选择要投资的公司时有其他投资选择或是更好的技巧,所以他们往往对他们看好的公司更加有耐心。并非顶级公司所有的合伙人都是一流的,但他们当中最好的几个一般都擅长和创业者周旋!

和在一般VC公司身上的发现不同,我们发现顶级VC公司不会为了分摊资源和风险、分享尽职调查的负担或是获得专业知识而和其他公司合投。这是因为他们专注于投资那些他们拥有必要专业知识的行业和领域。他们也有资源和耐力足以独自承担投资风险。

如果一家顶级VC公司决定合投,一般是和另一家顶级VC公司合作。这样做经常是出于互惠互利和关系建立的目的,也可能是因为一个非常吃香的创业者坚持董事会上的顶级VC公司要多于一家。在IPO和企业并购事宜上,顶级VC也更倾向于和顶级投资银行合作。

我们将这种顶级VC公司主要和VC界的其他顶级玩家(不论是顶级的LP、投资银行、创业者还是VC公司)合作的模式称为VC的“等级制度”。这种等级制度不像印度原始的种姓等级制度那样僵化,不过尽管它是基于自然选择而不是继承选择,但它依旧是一种等级制度啊!

秘密10:VC公司是怎么掉出顶级梯队的?

被认为是顶级的VC公司在旗下的一支基金偶尔表现低于预期时可以有些许缓和的余地。然而,如果一家顶级VC公司没有持续呈现出相较于其他公司更好的业绩表现,他们的光芒将会暗淡下去。

一家VC公司可能掉出顶级梯队的一个原因是关键合伙人离职,不管是因为个人原因、对公司不满意还是他们在别处看到了更好的未来。另一个原因则是合伙人团队开始走下坡路,如Jim Collins在《巨人是如何倒下的》一书中所描述的一样。

结论

作为对美国经济十分重要并处在VC行业中心的机构,美国VC公司们依旧笼罩在神秘之中。随着秘密被揭示,我们可以明白为什么这么少的VC公司真正建立了起来并且只有更少的几个存活了下来。运气在其中发挥了作用,但成功也取决于公司的声誉和技能。成功的VC公司做了很多不那么成功的公司没有去做的事情,而要成为一家顶级的VC公司需要持续不断地成功。一旦跻身进入顶级,声誉效应将吸引资金和人才进入VC公司,使得公司更有可能持续创造成功。

VC公司虽然并不常见,但它依旧是承载人性的企业。VC崛起于合伙人的声誉和技能,也衰落于人性共同的弱点――傲慢、自大和自欺欺人――这些弱点可以破坏所有的企业。打算效仿美国VC公司成功之路的国家和VC公司们或许可以从这篇文章揭示的秘密中学到一些东西。

本文编译自以下文章:

http://iveybusinessjournal.com/publication/venture-capital-firms-in-america-their-caste-system-and-other-secrets/