2017��5��9�չ�˰�ܾ֡����������ϡ�һ�����ᡱ��ͬ�����ˡ��Ǿ�������˻���˰��Ϣ��ְ��������취����CRS�����߾�ֵ��ʿͨ��ý��ı����ͽ������˽�ЩCRS�������ǵ�Ӱ������ͬʱҲ��ijЩ����ȡ��ķ������γ��˶���CRS�����ijЩ�������ӷ��ɺ�˰���רҵ̬�����������Ǿ����б�Ҫ�ܽ������ڽ�����߾�ֵ��ʿ̽��CRSʱ�����ʵ����������м�Ҫ�ķ����ͳ��塣

һ�������˵Ľ����˻�������CRS�½�����Ϣ�걨�ͽ�����

����CRSҪ����ڻ������ڷǾ�������˻��������Ϣ�����ռ����걨��������߾�ֵ��ʿ�ڷ�˰�վ������ݹ��ң�����ΪCRS�������һ������������صĽ����˻����صĽ��ڻ������ռ���ص���Ϣ�����걨�����ص�˰������ٽ�һ��������˰�վ����������ڹ��һ������˰����ء�������˵����CRS����ع涨�£��й�˰����ػ�ͨ��������˰����ص���Ϣ��������й�˰�վ���������CRS������һ�����Ľ����˻������Ϣ����ͨ���й����ڻ������걨��÷��й�˰�վ������й����ڻ��������Ľ����˻������Ϣ������֮���й�˰�վ������й����ڻ������еĽ����˻���δ�ܵ�CRS��Ϣ������¶��Ӱ�졣��Ȼ����ʹ���ܵ�CRS��Ӱ�죬�й�˰�վ���ȡ�õ���Դ���й���������Ӧ�����й������˰������˰�ͬʱ����δ������������Ʋ���Ϣϵͳ�Ľ�������һ������ϢҲ��������

�������˻�����ֵ�����100����Ԫ֮�¿��Բ����걨��

��CRS����ع涨�£���˰�վ�����˳��еĽ����˻���������ֵ���٣������ڵ��ؽ��ڻ�����Ϣ�ռ����걨�ķ��룬����˰�վ�����˳��еĽ����˻�������ν���걨�ż���������������100����Ԫ���ż����������˽��ڻ������ڴ������˽����˻��ľ�ְ����������ʱ���������Ϣ�걨�ͽ�����ʱ���������죬�������ı������Ϣ��Ҫ�걨�ͽ�������ʵ��������˵�����ݡ������취��������2017��6��30��ͬһ���ڻ�������������������е�ȫ�������˻����������൱��100����Ԫ���˻�Ϊ�������˸߾�ֵ�˻����������൱��100����Ԫ���˻�Ϊ�������˵���ֵ�˻������ڻ�����Ҫ��2017��12��31��ǰ��ɶԷ�˰������������˸߾�ֵ�˻��ľ�ְ���飬����2018��5��31��ǰ�������Ϣ�걨���й�˰����أ�ͨ���й�˰����ؽ������ø߾�ֵ����˰�վ����������ڹ��һ������˰����ء������ڷ�˰�վ���������˵;�ֵ�˻�����ɾ�ְ�������Ϣ�걨��������ʱ����ֱ�Ϊ2018��12��31�պ�2019����ˣ����ڸ߾�ֵ��ʿ���ԣ��IJ���˻���������Ϣ�����ľٶ�������ȡ�����仹�����������ؽ��ڻ������йػ��ض����쳣�����˻��Ĺ�ע��������ϴǮ�ĵ��顣

����ȡ���������տ��Ա�����Ϣ�������й���

�й��ĸ���˰�վ����������1�� ���й�������ס�����й�������������������������й�������ȴ��δ���й���½���ӣ������ȾӺ���Ļ��Ⱥ;�ס����ۡ����š�̨���ͬ������2�� ���й����ھ�ס������һ����˰����ھ�ס��һ�������ˡ������������ۡ����š�̨��ͬ�����ɴ˿����������������������ζ�Ÿı����й���˰�վ������ݣ�����ȡ���������գ���ϰ���Ծ�ס�ء���ͥ���������ڵأ������ǻ�����ϵ��Ȼ�������й�����Ȼ�ᱻ�϶�Ϊ�й���˰�վ�����ʹ���Ѿ����϶�Ϊ���й���ס�����⼮�����й����ھ�ס��һ����Ȼ���ܱ��϶�Ϊ�й���˰�վ�����ʵ�ϣ�������ұ���˰�������Թ���������Ϊ�жϸ����Ƿ�Ϊ����˰�վ�������Ҫ��������������������֮��ǩ����˫��˰��Э����Ҳ��ˡ���һ����ԣ��������֮��Ϊȷ��ijһ���˵�˰�վ������ݳ��ַ��������ʱ��˫��˰��Э����Ч��Ҫ���ڱ�����˰������ˣ�ͨ�����ܼ���һ���Ĺ������ݻ�һ����˰�����Ե��жϸ��˵�˰�վ������ݹ�����CRS�涨�µ���Ϣ�ռ����걨�ͽ�����˰�վ�������Ϊ�ж����ݣ����ǹ��������ͨ����������ȡ������������������Ϣ����������������ȡ��������������˫�ع��������š�������й��Ϸ�������һϵ�����⡣

�ģ�����˰�վ������ݿ�����˰�վ�����������������ѡ��

���ھ��п羳�ʲ����ŵĸ߾�ֵ��ʿ��˵����������������ס������סʱ�䡢��ͥ��ϵ�����������ԭ���������ع��ڷ��棬����������������ҳ�Ϊ˰�վ����ܶ������������ĸ߾�ֵ��ʿ�����Լ���˰�վ������ݺ�����������Ϊ����д���ڻ�����˰�վ����������������п�������ѡ�����ж��Լ�������˰�վ������ݡ�ʵ���ϣ����ܸ��ݸ����Ĺ��ڷ����߾�ֵ���˿��ܴ��ڶ������˰�վ������ݵ���������Ǵָ��˵�����˰�վ�������Ӧ����Ψһ�ġ����漰����֮����ڱ���˫����˰��Э������Ҫ����˰��Э���ġ��ӱȹ��������ж��˻������˵�����˰�վ������ݡ���OECD����CRS���漰��˫/����˰�վ���������Ա�������������Ҳ�ڹ�����վ�϶Դ˽�����˵��������˰�վ������ݵ��ж���Ϊ���ӣ�����߾�ֵ����Ѱ��˰��רҵ��Ա��Э���ͽ��顣ͬʱ��Ϊ�˼��ڻ����Լ��˻������˶��ڸ���˰�վ������ݵ��жϣ��������취����Ҳ��ȷ�涨���˻�������ͬʱ�����й�˰�վ�����������ң�������˰�վ���ģ����ڻ���Ӧ���շǾ����˻�����ع涨�ռ����������˻���Ϣ��

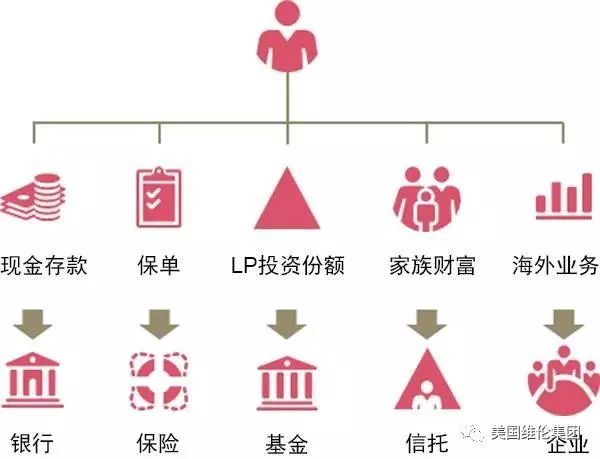

�壺�ڱ�˰�ؽ����ǹ�˾���н����˻����Ա��⽻��������Ϣ��

CRS�涨�µ������ǽ��ڻ���ָ��һ��������ڣ��ǻ�����Ӫ������������пɲ����ǻ�����Ӫ������ʲ�ռ�����������ʲ�����50%���ϵķǽ��ڻ�����˰�վ��������������ʵʩ�����˻���˰��Ϣ�Զ���������Ͷ�ʻ���������ڱ�˰�ؽ����ǹ�˾������ȡ��Ϣ����Ϣ�������ȱ��������û��ʵ�ʾ�Ӫ���ý�����ΪCRS�µ������ǽ������������ڻ��������о�ְ����ʱ�������˻�ʱ����Ҫ�������ǽ��ڻ�������ȡ�����ǽ��ڻ��������ʵ�ʿ����˵�˰�վ���������Ϣ������Ӧ���˻���Ϣ������ʵ�ʿ�����˰�վ����������ڹ��һ������˰����ء����ͨ�������ǹ�˾����ӳ��и��˽����ʲ��Ա���CRS�¸�����Ϣ�Ľ��������ܱ�����Ϣ��¶��ʵ�ʳ�����Ϊ˰�վ���Ĺ��һ�������

�������а�����CRS�¿��Ա��������Ϣ������

���а���һ����б�������������˽���Ե����á�Ȼ����CRS�£���������һ�����ɰ��ţ����۱���Ϊ�����о�ְ����Ľ��ڻ������������ǽ��ڻ��������е�ί���ˡ������ˡ������ˡ������˻�������������ʵ�ʿ���Ȩ����Ȼ�ˣ������ܱ���Ϊ�Ǿ����˻������˻�Ǿ���ʵ�ʿ����ˣ�����ص�������ϢҲ���ᱻ�걨��������˰�վ����������ڹ��һ��������ί���ˡ������˻���������ʵ�ʿ���Ȩ��Ϊһ��ʵ�����عɽṹʱ����ʵ���п�����Ҫ���������յ�ʵ�ʿ�����Ȼ�ˡ���Ȼ�������а����£����ܴ���һ���ļܹ�������ʹ����Ϣ�����������ľ�ֵ�������ͣ����磬���������ˣ�������û���κο���������δ�յ����з���ʱ��������Ӧ�����£������а����жԸ������˵ķ���ʱ������δ����ȷ���ȣ����ܲ����϶�Ϊ�����˻��ij����˻�ʵ�ʿ����ˡ����ǣ�������Ҫ�������������еİ���δ������ȫ���CRS�µ���Ϣ��¶��������ˣ����а��ŵļ��崫�С��ʲ�������������ع�Ч��Ȼ���ݺ��ӡ�

����Ϊ������߾�ֵ��ʿ���������п�����һЩ���������������˷������������������OECD������CRS��ع涨��ע���Լ��������취�������˷�������������CRSĿǰ��Ȼ�ڳ����ƽ����������Ҹ����ľ���ִ�й涨Ҳ������ͬ���߾�ֵ��ʿ�ڷ�����������ʲ������CRS�걨�ͽ���Ҫ��ʱ����Ҫ���յ��صľ���涨��ִ�����жϣ�������Ѱ��רҵ��ʿ��Э��������Ա��ܹ��������µ����ƺ涨��

CRSʱ��˳Ӧȫ���ʲ����������ƣ������������ձ�������࣡

��������˳Ӧ����ȫ�ķ�չ���й������Ƿ��߳�����Ѱ���µ�Ͷ�����Ʒ�ʽ���������˵Ĺ���������Ů�������������еȵ�Ͷ�ʷ�ʽ֮�⣬�����������ٱ��ս���Ͷ���ߵ���ѡ��

����CRSʱ�����٣��ʲ���ֵ��ֵ��Ϊ�߾�ֵ�ʲ���ʿ�ĵ�һҪ��������δ����CRS����ˣ�λ���������ʲ������ᱻ��¶�������������˵�������������ձ��������൱����������ơ����˸���һ�ݱ����⣬�������ձ�������ļ�ֵ���кࣺܶ����ȫ���ʲ������˰��ȡ���ݽ����롢�����ʲ����еȵȡ�

���õ�ʵ���ʲ����ã��Ǹ����յ�����س����������ձ��������Ƚ���ӵ�и��õļ۸���ߵ����������ڿ��Թ����������ձ����Ĺ��ʸ߾�ֵ��ȺҲ��������Ӧ�ĺ˱�Ҫ��ͨ��רҵ��ʿ�Ĺ滮���й��߾�ֵ��ʿ�����������ٱ��ս���Ϊ���ṩ���ֺô���

�ɹ����������ձ����Ĺ��ʸ߾�ֵ�ͻ������������������

�� û��������ϵ����Ʋ�����Ȩ��

�� ��Ҫ�����IJ��������ס�����������ա�

�������ס������֮��Ĵ���3���£�1�꣬������û�����þ�����������ô��������Ϊ������������������һ���������ء��������˵�����Ϸ���������������У�

�� ��������������һ�������¡�

�� �����������ɻ����Σ��������þ�ס�ز�������������һλ���������ƾ��й���ۣ����Ƕ��ڻ�����̽�ס�

�� ��ʱ��ס��������������������ҵ��רҵ���߽�����ѵ�ĸ��˻��߽���ѧ�������Ǽƻ���ѧ��������ҵ��ع���

�� ��������סһ��ʱ�䡣������̨���мҵ�Ϊ������ÿ���ס������3���µ��й���½�ˡ������ϣ��������������������Ǿ���ǰ��������

�� �����������ֱϵ��������������ҵ���������ʲ����羭���˻��������˻��������а�����

* ��Щ����������������������߳����̿��������Ϸ�����

�������ԣ�ķ������������������ٱ��յĺô���

�� ���ձ���������Ԫ���㡣

�� ���������������������ԡ�

�� ��Ҫ���ʱ�䣿

������Ӫ�̻�Ҫ��ҽ�Ƽ�¼���������Ҫ�ϳ�ʱ�䡣ͨ�������������ƽ���һ���̣�������Ȼ��Ҫ�������γ���챨�档��ˣ����Ϊ��ȡ���ٱ��ռƻ�8�ܵ�ʱ����ȷ��ʱ���ԣ��

�˽��������U

һֱ���f���������۱��U���������U�ԃr�ȸ��ߡ����ݸ����@�����ң����Ӌ������������߀Ҫ�����x��ُ�I��۱��U���F�ڣ����H�H���������������ُ�I�������U��������������U�Ј�Ҳ��������Ͷ�Y���_�š���������ǰ�˽��������U�����籣�M����ΛQ���ģ����U�aƷ��Щʲ����ͣ���ͬ�N��U֮�g��α��^�����U�������r��ʲ�����̣��ȵȡ�

�@��Ȼ�����˶��������U�I�в�ͬ���㷨���еİ��˵ărֵ���㣨��һ�������ܒ�����X�����еİ���ͥ��Ҫ���еİ�����ı����ȵȡ�һ����r�¶��ǰ���ͥ��Ҫ���㡣

����������з��J��Ҫcover mortgage���~������δ����С������ÿ��С��ÿ��1�f5�ē��B�M��һֱ�㵽18�q���ټ��ϴ�W4��Ľ������M������в��ϰ��̫̫��߀Ҫ�o��ż���������������M�ȵȡ��@��헼���һ�K��������Ҫ���ٱ��U�Ŀ��~��

����һ����f���������һ��С����߀�з��J����������Ҫ50�f���U���������2��С�����t���ټ�����25�f�������z�aҎ���r���t����F�ں�δ����Ӌ�Y�a���ж��٣�ȥ���ⶐ�~���z�a�����ж��٣�������r����ı��U���~Ҫ����z�a�����҂��Ϳ͑��k�^1,000�f���ˉ۱��U�����ǰ����z�a���~����ġ�

����һ�ұ��U��˾���u����ٱ��UҲ��һ�������ƣ�һ���������20�������ޡ����z�aҎ�����˿��ܛ]�ж��٬F�����룬���U��˾�tҪ������Y�a�~�ж���Q�����o����ٱ��U��

���N���U����܇�����ݱ��U���Ǹ����l��������ʵĴ�С��Q�����M�ģ��ˉ۱��U�t�Ǹ���Ͷ���������ĸ��ʁ��u�����U��˾���Г������L�U���K���L�U�Ĵ�С��Q���Ƿ�o�㱣�U���o��ʲ��ӵ�rate��

�������U��˾�u����Ո�˵�����������Ҫ�Ǹ�����Ո�ˬF�ں��^ȥ�����w������r�����ʽ���Ƿ����Σ�U�ԵĻ�ӣ��Ƿ��_܇�����P���Լ������z�����صȡ�����Ҏ���ǚq��Խ���MԽ�F�����˱��M��Ů���F�������߱Ȳ��������F�ܶ࣬���w��̫���������w�������F��

�����ɴ��҂�Ҳ���Եó��YՓ�f���I���U��һҪ���磬Խ���pԽ���ˣ��ڶ���Ҫ�ìF�����w�����r�Mȥ��һ�����U�I���ˣ��������w�����ˣ����U��˾Ҳ�o���q��ı��M��������ȡ����ı��U��

�������ٱ��ձ�����policy�����б����ˣ�insured���������ˣ�beneficiary���������ˣ�owner���������

���������Լ������������������������õ��������r��������һ���DZ����˵���ż����Ů���H�٣�Ҳ������ij��trust���M����C���������˷֞�primary ��secondary������������ᣬ�r���ȸ��oprimary�����ˣ�ֻ����primary�������ѽ���������r�²Ÿ��osecondary�����ˣ��ֽ�contingent�����ˡ�

��������������һ���DZ����ˣ���Ҳ�����Dz�ͬ���ˣ����������Ƿ���Ȼ�ˡ����������˓���ԓ�ݱ��U�����Ը������ˣ����ԏı��U�ĬF��ֵ�н��X��Ҳ�Й����m��ȡ��ԓ���U������һ���^�����������r�㱣�������˵�ؔ�a�����DZ����˵��z�a���@һ�c�����z�aҎ���r�dz��P�I��

����������Ǹ��Y�a��ʿ�����������Լ��ı��U����������@�ݎװ��f���UҪ�������z�a��һ���֣�ҲҪ���z�a����ͨ�^�I���U�����z�a����Ŀ��Ҳ�ʹ��ش����ۿۡ���Ȼ����ѱ��U�������˸Ğ������Ů����δ�����˲����������U�����ˣ���ʹ������Ů�����U������Ҳ�кܶ�ıײ��������/�����x����˾�V�A����ż��˾�����˿��ԏ��@�P�������r�з�һ������

�������z�aҎ�����ˉ۱��Uһ��Ҳ����ָ����Ů�����U�������ˣ����^�õ��k�����O��һ�����ɳ��������У�irrevocable trust������ԓ���Ё����ԓ�ݱ��U��

���������Ё�����ˉ۱��U�����_���ɂ�Ŀ�ģ���һ�����r���㱻���˵��z�a������]���z�a�����ڶ���������������r�������ˣ���Ůֻ�����е������ˣ������������r��ֱ�������ˣ����Կ��Ա����˾��ӑ���x����ż�ĹϷ֡�����

�����ܶ���^��Ĺ�˾�����ṩ�ˉ۱��U�o�T����һ����нˮ��1-2�����T�����ø��M���ٵ��M�������Ҫ���I����Ҫ�Լ����M��

������˾�ı��Uһ����f���^���ˣ�����˾�˶࣬�Ѓ��ݣ�����˾���U��3�����c��

������һ���@�ǹ�˾�ı��U���ǹ�˾������һ���֣��㲻���Ԏ��ߣ�һ�����x�_��˾����Փ�DZ��ÆT��߀���Լ��o���x�_�ˣ���ı��UҲ�͛]���ˡ�Ŀǰ����������Ȼ�����⣬ʧ�I��߀��9.6%�����ǻ����ÆT����һ����һ�������Բ�Ҫcount on��˾���ˉ۱��U��

�����ڶ�����˾�ṩ���ˉ۱��Uһ�㶼��term�����ڱ��U������������һ����˾��һ݅�ӣ�һ�����ݣ���ı��UҲ�͛]���ˡ�

������������Щ��˾�ṩ�ı��U�ı��Mÿ�궼�q�������������I��߀�F����ԭ����춹�˾�ṩ�ĈF�w���U����Ҫ�w�z����Щ�����w�ܲ��ã�risk�ܴ������p�ֽ�

������Ҫ���϶�����Ա���ֵ��ⲿ�ַ��ա�

�������ԣ������ǹ�˾�ı���Ҫ�У�����Ҫ����������Լ��ı��գ��Լ���ı��ո��ɿ���

�ˉ۱��U�֞鶨�ڣ�term�������ã�permanent���ɴ��

�������ڱ��Uֻ��10�꣬20�꣬30�꣬����֮�����^���ˣ����U��˾�r�X�������^�ᱣ�U�͛]���ˡ����ڱ��Uһ��]�ЬF��ֵ������һ�N�^�µĶ��ڱ��U�Q��߀���Mʽ���U��Return of Premium Term��������ͬ����Ҏ������֮�����^���ˣ����U��˾�r�X�������^�ᣬ��߀���������U��˾���^ȥ20-30�������㸶�ı��M߀�o�㡣��Ȼ�@�N���U�ȼ���Ķ��ڱ��U�F���50%�����㵽�r�������е��X�û����ஔ�����Ϣ�Qһ�����U��

���������Ա��U�͏��s���ˣ���Ҋ����Whole Life��Variable Universal Life��VUL����Index Universal Life��IUL����

����1��Whole Life��WL����WL�ַQ�K�����U��������ϵ�һ�N���ñ��U�����ı��M�̶������h��׃��ֻҪ�㰴�r�����M�����U���h��Ч��WL1��2������ЬF��ֵ���K���ܕ��зּt��dividend����ʮ������F��ֵ���ܕ����㸶�Mȥ�ı��M��ƽ��

����WL������}��������һ���ڸ��N�����Ա��U�У�WL�ı��M��ߣ����DZ��M�������{�������DZ��M��������K�o���汣�C����ij���A�˱��^��Ϥ�ı��U��˾�ĮaƷ�ͽ�WL98,�����f��Փ�ϱ��U��˾����Ҫ��һֱ�����M��ֱ��98�q��

���������fWL���ã������fWL���^�m�Ϲ�����������^�������܉��L�ڈԳ֣���WL����һ�N���X��ʽ���ˡ��r�gԽ�L��15�����ϣ���WL�ĺ�̎Խ���@ʾ������

����WL���m���Á����z�aҎ����������ı��M̫�ߣ���̫��F��ֵ�������긶���֛]�б��C��

����2��Variable Universal Life��VUL�����ֳ�Ͷ���ͱ��գ�����Ͷ�ʺͱ��հ���һ�顣��ÿ�¸��ı��ѿ۵����ַ��ú�Ͷ�ڹ�ͬ�����С��������ˣ�����ֽ�ֵ�����ǣ������µ����ֽ�ֵ�����µ����ֽ�ֵ����һ���̶Ȳ��㸶���Ѻ������ʱ�����չ�˾��Ҫ����ึ���ѡ�

�����������һֱ�ǣ�ÿ����10-12%��VUL�ܲ�������Ϊ�ֽ�ֵ���ǵĺܿ죻��������д�����ֽ�ֵҲ����ĺܿ졣��10��������δ��������VUL���˿��ܿ��˲���Ǯ��

����VUL����һ�������Ǵ��Ᵽ�ѣ�cost of insurance����ÿ�����ǣ���Ϊ���ı����൱��һ��Ķ��ڱ���term������Խ����������Խ���յı�����ȻҲ��Խ�࣬��cover�������ǵ��������ա�40-50����ܻ�����ʲô����60-70���Ժ����ǵķ��Ȼ���ӿ죬�������ʱû���ۻ��㹻����ֽ�ֵ����ı��վ��᧿�Σ����ʱֻ������ѡ��һ�Ƕ����ӱ��ѣ�ÿ�꼸ǧ�������Ǹɴ�������ա���������г����µ����ӱ����п��ܱ����������������գ�Ҳ����ζ��������긶�ı��Ѵ���ˮƯ����ֻ���û������١�

����VUL�Ƚ��ʺ϶Թ��м������ģ����¹��е�������Խ��Խ��Ǯ�����ڼ��ص������ˡ�40�����ϵ�������һ�㲻�Ƽ�VUL�����Ų��滮���Բ��ʺ���VUL��

����3��Index Universal Life��IUL�����⼸���Ƴ����Ľ��µı��գ�����VUL��ͬ�������ֽ�ֵ���Ǹ��Ź����ߣ���ͬ����VUL�Ǹ��Ÿ���Ĺ�ͬ�����ߣ���IUL�Ǹ���index��S&P500�ߡ�S&P���ˣ���Ҳ�ǣ������ޣ�����S&P���ˣ����չ�˾������͵�1-2%����Ϣ��Ҳ����˵����ֽ�ֵ����������µ����µ���

����������¹��о��Ҷ������ֽ�ֵ����µ������ֲ��������������ʱ�ֽ�ֵ�ǵĽϿ�Ļ���,��IUL�Ǹ�������ѡ��

WL��VUL���ıײ�������Զ��֪������Ҫ�������꣬15�ꡢ20�껹��һ���ӣ��㲻֪�������չ�˾Ҳ��֪���������������Ƴ���Guaranteed UL��GUL����û������ģ��������

������ͬ��������WL��VUL��GUL�������Լ�ѡ�Ѹ������꣨3�ꡢ5�ꡢ10�ꡢ15��ȣ������ձ��������꣬���չ�˾���汣֤�㸶��������ı��Ѻ���һ������ϵ���lapse��, һ���ᱣ��100�ꡢ110������125��, ����ÿ��ı��ѻ���WL��20%-30%��

������ԭ����������ֱ���û��̫����ֽ�ֵ����������û���ֽ�ֵ������ı��ձ�֤һֱ��Ч��������������ٵ�Ǯ��һ���б�֤������ʧЧ�ı��գ�GUL��������õ�ѡ����������������Ů����һ��Ǯ��������GULҲ��������deal��

����������һ�ֱ��ս�Guaranteed Survivorship UL��GSUL��������ר�Ÿ����Ų��滮�������ģ��ֽ�second-to-die���ա���һ�������˹�������Ǯ���ڶ����˹����˲���Ǯ����GULһ������Ҳ����ѡ���ѵ����ޡ����ձ��������ꡣGSUL��GUL�����ˣ���Ϊ�ڶ����˹����˲���Ǯ����������û������˰������������Ҳû���Ų�˰�������Ų��滮�����Ч��һ�ֹ��ߡ�

�������������ҵ�仯�ܴ�����һ����ͻ�����ص������ٱ��տ�ʼ���г��ڻ������պ��ش����յĹ�Ч����Щ���ղ�Ʒ�涨�����������Բ����ش�����������������ǰ�����Ȱ����������һ���ֻ���ó����������β�������������飬���ͻ���˴�ͳ�����ٱ���ֻ�������˲����õ�Ǯ���ʡ�

�������������Խ��Խ�࣬���ڻ�������������Ҫ�����ƣ���Щ���ٱ��ռ��г��ڻ������յĹ��������һ��Ǯ��ȥ����������������һ�������ٱ��ն�ͳ��ڻ�������benefits��

������60���ijŮʿΪ������һ�ηŽ�ȥ5���չ�˾����9��6ǧ���ٱ��գ��ܼ�28.9��ij��ڻ������⡣�κ�ʱ����������ȡ�����������չ�˾�������˻����Ѹ���5�ѡ������������ݻ��Ѿ����ݣ��ڿ������ڻ������գ��һ�ǿ���Ƽ��������ֽ�����١����ڻ����ͷ������ѵ�����һ���ա�

����һ��ij��ڻ�������ÿ��������ͻ��Ǽۣ����������û���ϣ������������б��Ѿʹ���ˮƯ������������һ���գ�������������˿����õ��������⣬������������ˣ����չ�˾ÿ��Ҫ���㱨�����ڻ������á�ij����ı������ˣ������ȡ�����գ��ѷŽ�ȥ��Ǯȫ��Ҫ������

�����������ٱ�������������챣�չ�˾ָ������칫˾��������������죬��Ҫ�dz�Ѫ���������������أ���һЩ�����⣬��Щ���ܻ�����һ�����ĵ�ͼ��ͬʱ���չ�˾����ȥ������IJ�������������û��ʲôֵ�ù�ע�IJ�ʷ�������IJ����ܼ����չ�˾�ͻ����������Ͳ�������һ��offer���������㱣������ʲô�ȼ�������Ƚ�ƽ˳����������Ҳ��3-4�����ڡ�

���������IJ��������㶯������������ר��ҽ�������Ǿͻ��ٴ�ר��ҽ���ǵ���IJ�����ֱ�����е���Ϣ�����ˣ����չ�˾�Ż������offer��������̿����Ϻܳ��������¡����궼���ܡ����������͵��IJ������㶼��Ҫ��Ǯ���ɱ��չ�˾���������Ҫ�������ͨ����ı��վ������չ�˾��Ҫһ����챨�棬��Ҳ����ѵġ�

�����˹����ˣ������ڴ������µ�ͬʱ��ҲҪ�������籣�չ�˾����Ȼ�����ͨ����ı��վ���ȥ�����������⡣һ����Ҫ����һ�������ṩ����֤�������û��ʲô���ɵ��������������±��չ�˾����1-2���ڷ����������⡣���չ�˾�����һ��֧Ʊ��������Կ�֧Ʊ��Ǯ�����Ǯ�浽���Լ������С�����

�����������е����ٱ��ն���2�겻������ɱ������ӱ������ڣ�policy date������ͷ2������ɱ���չ�˾������Ǯ�����������2�긶�ı��ѻ�����ļ��ˣ�Ҳ����һ���˵�������2�꣬��ɱҲҪ��Ǯ��

�����������յ������ͷ2����������չ�˾������ÿ��ɣ��ͻ���е������˽�����������ԭ��2��֮������ˣ����ṩ�˿��ŵ�����֤�������չ�˾һ�㲻���پ�������ԭ�����������Ǯ��

����2��֮�����������չ�˾������⣬���˿��Դ��˾������һ���ִͻ�·�˽�֪��Ӱ�쵽���չ�˾�����������ԣ���������зdz���������ɣ����չ�˾������⡣

�������U�ķN�

�������ٱ���

�����ˉ۱��U���������U�к���Ҫ��һ헡������ˉ۱��U�ĵ�һ��������1762��l��������ѽ��Ѓɰٶ���Ěvʷ�ˣ������ˉ۱��U�lչ�����������wϵ���ƶȶ��ѽ����^���������ˡ����Ľ�B�����ˉ۱��U�����P֪�R��

�����ˉ۱��U���փɴ�����ڱ��U���K�����U��

��͑��ṩ10�꣬20���30��ı��ϡ������L30�걣�ڣ���50�q���¿�����Ո�������ڱ��U�ַ֞���

���˱��M�Ķ��ڱ��U���@����ε��ˉ۱��U�������x�ܺ������ˣ�ֻ��͑��ṩһ�����ı��ϡ��@���g�ȵı��M�̶�������һ�������νKֹ���@�N���εı��M�����Љ��U����͡�

�˱��M�Ķ��ڱ��U��Ҳ��ֻ��͑��ṩһ�����ı��ϡ��@���g�ȵ� ���M�̶�������һ�������νKֹ�������˻����б��M��

һ�㶨�ڱ��U�m�ϼ�ͥ���������^�٣���������Ҫ��������Ҫ���ͥ�ṩһ���������ϵ���ʿ������䱣�ڵľ����ԣ����m�������Y�aҎ�������У��ܶ�����ؔ���ߡ�

2

�������գ�

�⼴�ڱ��M�U�{���~����r�£�����͉��U���ԾS�ֽK���������ĽK�����U�N��^�࣬��Ҫ�ɷ֞�2���

A. �ּt�͉��U��Whole Life���������нK�����������r�⣬߀�����۷e�F��ֵ���@�N�F��ֵ���ܱ��������r�����ó����ã�����֧����Ů��W�������M����Ů���I�����������M��֮�a��ȡ�

ԓ�U������\�����أ� --- ���U��˾�ڿ۳����б��U�ɱ��������M���ᣬÿ��o���ηְl�t�����F��ֵ�͕��������ӣ����ԏ����۷e����Ȼ�������������@�P�t�����ӬF��ֵ��Ҳ�����������I����ĉ��U���~�����üt����֧��ȫ���ֱ��M��Ҳ�����x���Iȡ�F��t�������^ÿ��l�żt�����ٲ��DZ��C�ģ������C����ͽ��~�ĬF��ֵ���K�������r�𣩡��������ķּt�͉��U��ȫ��vʷ���ƾã����͉��U��˾�ķּt�]��һ���Д��^��

ԓ�U�N�����нK�����U��Ψһ���U�ɱ��K���̶��ģ������ϝqҲ�����½���

�ּt���U�ă��ݣ�

���U�ijɱ��̶��������S�����g�����L�����L��

ֻҪ���M�����U�{�����C��ͬF��ֵ���K�����r��

�؈��������������ϴ��͵ķּt�ͱ��U��˾�^��һ�ٶ���ķּt���Dz��g��ġ�

Ո�����·�����

�ܶ�͑�һ��Ӣ�Ĉ����ʾ���������䌍���Ó��ģ�ֻҪ�����@���־ͺ� �CGuaranteed����ͱ��C�����⼴�ڛ]�л؈����r�£����U��˾���@һ������������ͳ��Z�� �κνK�����U�Ĉ��ȶ����@һ��ͱ��C���@ʾ��

**���ϱ���Ϊһ29��Ů�ԣ�����200��ֺ���43820�걣�ѣ�����10�ꡣ���ı�֤���Ϊ���ֽ�ֵһֱ������200��������ŵά��������

�������������ڣ�

-

����������Ϣ�Ը���ָ���ʹ����գ�

-

���ɱ��ѷ�ʽ���������ѵĽ���ɱ��չ�˾�����������䣬����״��������ɷ�������������

�ּt�U�m��������أ�

---�L�U�������O�ͣ��ڲ��ٶ��U�{���M����r����Ҫ��͵ĬF��ֵ�����r��ı��C��

B. �f�܉��U��Universal Life�����ַ֞�Universal Life, Guarantee Universal Life, Indexed Universal Life, Variable Universal Life �\�y���f�����е��@Щ�f�܉��U�nj���ÿ���U�{�ı��M���ȿ۳������������M�ã����U�ɱ��M�ã��@Щ�M��ÿ�겻һ�����б��U��ͬ���]������M����ȡ����ʣ�µ��X���������ĬF��ֵ������cash value���У��Բ�ͬ�ķ�Ϣ��ʽ����ֵ��

* Universal Life���ص�

--- �����������ȸߣ����������ϸ����Ͷ���˿��Ժ�����ؿ����Լ�ÿ��Ͷ��ı��ѣ��ж������ڱ��տ������ж��������ʻ��������ж��ٽ��봢����ʻ���ֵ��

---�������֧��������Ͷ���ߺܴ�����ɶȣ���������ͷ��ԣ��ʱ��Ͷ��϶ౣ�ѣ�Ҳ�����ڲ������ŵ�ʱ����ٻ����ѡ�������ע�⣬����֧�����Ѳ�������������ı��ճɱ��������ʻ������ѱ���ȥ�������Զ����ֽ�ֵ��cash value���ʻ��п۳���

-

���C���f�܉��U����Guarantee life��������ͱ��U�Ę����cһ����f�܉��Uһ�ӡ������IJ�ͬ�ǣ����Ļ؈����DZ��C�ģ��K���ڴ_���ı��M�U�{�����c���~���oՓ����ĬF��ֵ�Ƿ�����ֵ�����U��˾���Z���ξS�ֽK����ԓ�U�ı��M�������m�Ϟ��Y�a������Ҏ����

-

Ͷ�Y�͉��U��Variable Universal Life����������U�N���ڳ�ȥ�����M���ᣬʣ�µı��M����һ����������Separate Accounts ����ÿ����ͬ�Ĵ˷N��в�ͬ�Ĺ̶���Ϣ/Ͷ�Y�����x����������������J֪�����L�U���������x��Ͷ�Y�Ŀ���ˎ����ĬF��ֵ�͕����r������������w�F��ԓ�U�N�L�U�^��һ�㲻���h�����Դ��U�����UҎ���������؈��m�ϲ���픣���Ҳ�����ס���������F���~���ڽ����Ј�̝�p�^������Ͷ���˵ı��U�~���F̝�p��Ͷ������Ҫ�Ӹ���ĬF�����S�ֱ��U��Ч�ԡ�

-

ָ�����f�܉��U���� Index Universal Life����������U�N���ڳ�ȥ�����M���ᣬʣ�µı��M����ָ�������L����Ϣ���F��ֵ������ָ�����O�µ������ĬF��ֵ��������̝�p��Ҳ�����f���C���r�X������ֵ�����з�픻��c�ʵIJ�ͬӋ�㷽ʽ���@�ӵ��L�U�����Ͷ�Y�͉��UС�ܶ࣬���F��ֵ�����L����ֻ����ֵ���]��̝�p�ķ�Ϣ��ʽӋ��ġ�ԓ�U���m���Á��������ݽ�֧ȡ���Y�aҎ���ȡ�

��Guarantee Universal Life�⣬�����������ն����ֽ�ֵ��cash value�� ������Ҫ֧ȡ�ֽ�ֵʱ�����ѱ������ʱ���ֵ�ľ���ȡ������Withdraw����������Make a Loan��������һ��ǰ���£������轻����ֵ˰/����˰�����ʱ���ֵ���ֽ����ʱ�����չ�˾������һ������Ϣ����������ϢԶԶ�������Լ������д�������������Ϣ�������������˾Ϊ�߹��������ݼƻ��������whole life �� Index Universal Life �����ǵķ���ϵ��С����ֵ�ȶ���������ֵ���ֵ���˰�����յı��Ϲ��ܡ�

�ܶౣ�վ��Ͳ�������������ܣ����������������ı��ճɱ��ģ��óɱ������Ǵ��ۻ����ֽ�ֵ�ڿ�ȡ

��ϸ���� ---

���˱��C���f�܉��U�б��C�ĽK������֮�⣨�⼴��Ҏ�������ރ��U�{���~��ָ�����M�����U��˾���Z���U�����r���~�K�����r�� �������f�܉��U���]�д˱��C�����ԓ�U�N�ı��U�ɱ����S���ܱ������g�����L�����ӣ������M�����^�ٻ��U�{�����^�̣��ұ��U���L�ڻ؈����^�ͣ����U�п����S�r�Kֹ �C �⼴���U�ȵĬF��ֵ�o��֧�Ό����ı��U�ɱ��������U��ͬ����ȡ���������Fԓ��r�����U��˾��֪ͨ�������^�m�U�{���U�ijɱ��M�Á����m���ε���Ч�ԡ�

** ��ˣ��������ڹ���������ʱ�ᷢ����ѯ��10�����վ��ͣ�������ͬһ��Ʒ������10����ͬ�ı��۱��� �������ڲ�֪�������¾ͻ�ѡ������˵��Ǹ����ⲻ֪��������ķ��������ġ�

ָ�������յ��ص����

���������ϵ�ָ���ͱ������������������г���ռ�м��ߵ��ϱ�����������Ҫ��ԭ��������Ϊ���ۻ��ֽ�ֵ��DZ�ڻر��ʽϸߣ����ɱ��ѵ����������ʱ���ݿ��˵ľ���������ġ����ǣ�����Ϊ����ɱ��ѵ�������úܶרҵ���µľ������˺ܴ�Ŀ��ӡ�

�뿴���°�����

��A�������Կ������ڽϵ͵���ر���4.25%������£�����2���걣�ѣ�10�꽻������������������86��ʧЧ�������Ҫ����ά�ֱ��յ���Ч�ԣ�����������ɱ��ѡ�

��B�������걣��3.2����10�ꡣ��ʹ�ر�����Ȼ��4.25%�����ֽ�ֵ����������ά��������

�ڲ�֪�������£��ܶ���˻�ѡ����ɱ����ٵķ�������Ϊ���Dz�֪�����еķ��ռ����յijɱ����á�

���U���o�����V������һ�����ܣ� �����ʲ������������ཛ�o��͑��OӋ�ı��M������أ���Ȼ�ѽ�֪���б���ʧЧ�Ľ^�������ԣ���鱣�U��˾֧������ǰ������r���~�ȣ������džΆΰ����MӋ��ġ���ͬ�ı��~�����M�ĸ��c�ͻ������Dz���Ӱ��҂����ĸߵ͡�

Ҳ�����f�����ϵİ���������2�f����3.2�f���҂��õ��Ă���ǻ���һ�µġ���ˣ��ܶཛ�o���˿��ٺ������ɽ��ף��͑��U�{���ٵı��M����һ���ܸߵ���Ϣ����ʾ���Σ�ُ�Iһ�����~���U���@�ӵķ����������������������Dz����Kֹ�ģ������ʾ����Ϣ�ܸߣ������nj��H���@��ߵ���Ϣ�Ǜ]���k���_���ģ����U�ܿ�����δ�����؈��������r�¶�ʧЧ���L�U���͑�ֱ�ӳГ���

ָ�������յ����ƣ�

-

���ɱ��������˿��Ը����Լ�ÿ��ľ�����������ɱ���---���ɵ�ʱ��ཻ�����ò��ȶ���ʱ���ٽ����߲��������յijɱ�����ֱ�Ӵ�ԭ�е��ֽ�ֵ�ڿ۳�����Ȼ�������Ӱ�챣���ֽ�ֵ��������

-

������Ϣ�ϵͣ�����ѡ����Ϣ�����

���ƣ�

-

���ճɱ�����������������������ڱ��ѽ��ɲ��������£�����ر��������������ǿ�����ʱʧЧ�ġ�Ҳ����˵����ͱ��ն�û���ˡ�

-

���յĻر����ȶ������ָ��һֱ�Ȳ��������ܿ������泬Խ�ֺ������գ����ָ�������µ������յ��ֽ�ֵ����������������Ҳ�ᱻ�������͡�

���ֱ��ո��ʺ�����

�����ʲ��滮ʱ�����Dz����Լ������������������Ƿֺ��ջ���ָ���ո��ʺ�ijһ�����ˡ��ڽ������ѵ�ǰ���£����ִ����ն��������ơ����ǻ��DZ�����ݿ��˵���������ճ�������Ԥ����Ϊ�������ʵķ�����

�����~�ȵĉ��U����m��

�ڞ�һ����ͥ��ؔ��Ҏ���r������]��������������ˉ۱��U������֧ͥ���������������ܕ�����ȫ�����R���������������Bÿ�¹��o�����J��B�����ӵ����������M��Ҳ����Ҋ�⡣

�����S���ꑵĿ��˼���֪���ˉ۱��U����Ҫ�ԣ�������Ҋ���������������Ҵ�ꑵı��U�I�vʷ�����^�̣��O���ƶ��^��ɢ���aƷ�ԃr���^�ͣ�һ�㶼��������ُ�I���o����֞�����ṩ���еĽ������ϡ�

�������U�I�vʷ�ƾã���1762���һ���ˉ۱��ΰl���ᣬ�ь�����Uչ���⣬�������˾����ɻ�����Ҫ�I���ٽ��~�ı��ϲʼn��ã���

һ���҂��Ľ��h�飬�ɏļ�ͥ�����롢���J��܇�J�����ÿ����Ρ����ӽ������M���o��������Y�M����ͥ�˿ڔ�������Ӌ�㣬���Ͻ��~����֧��δ����ͥ5��10���_�N���ˡ�

������˵��һ���Ŀڽ��и���Ǯ��������20�����𣩣�ĸ��Ϊ��ͥ������ӵ������10�����µ�С�������з����������������ײ�����������������Ͷ��200��������300���������գ�����ά�ּ�ͥ���ơ�

�������յ�Ȼ����������Ϊ������;�����������еı�˰/���вƸ��Ĺ��ܣ��ֽ�ֵ�ۻ��������ݽ�Ĺ滮����ҵ��ı��ã�������Ĵ����ȵȡ�

-

�������������벻�ɳ�����������һ������滮���Ժ����ƵĹ�ܸ߰����Ų�˰���뿴���ǵ����£��ʲ���������--���ɳ������ٱ�������

-

�����͵����ջ��ж���Ĵ���ܣ������ڵ��ֽ�ֵ������ʱ֧ȡ��Ϊ���ṩ�����ݵĸ��־������� ֧ȡ���ֽ�ֵ���ڲ�ȡ�����պ�ͬ��ǰ���£�����ȫ��˰�ģ�����ֵ˰������˰����

�滮����ʱ���뿼�ǵ��������

��Ȼ�����͵ı��չ�����Ϊ��ȫ�����䱣��Ҳ�����ߡ�������Ϊ�ͻ������ѷ����Ĺ����У�����Ҫ��Ͽ��˵�ʵ�ʼ�ͥ��������������ò�Ʒ��ͬʱҲ���뿼�ǵ����˵�ʵ��֧�������������ְҵ�ȶ��Ե�Ԥ�⡣������˶���ְҵ��ǰ����̫�ֹۣ��ܿ��ܳ��ڰ�ʱ֧�����Ѿͻ���һ����ȷ�������飬��ô���ǻὨ���������������Ķ��ڱ��ջ��߽��ͱ����Ϊ��ͥ�ṩ���Ҫ�ľ��ñ��ϣ���δ�����ȶ���������ٰѶ��ڱ���ת�����������ջ����ӱ��

����һ������ָ���Ŀ������أ��ܶ�ʱ����ͱȽϴ�Ŀ���Ҳ�dz������ڴ����͵ı��գ�ϣ��Ϊ�������ñ������ṩһ���������ݽ� ���ǣ�һ�㳬��45��Ŀ��ˣ��Ҷ���̫���顣����������ƫ���ճɱ����ߡ�ͬʱ��ȴ���ʱ����̡�

�ɴ˿��Կ�������Ȼ���Ѷཻ������һ����������֧ȡ�����ݽ�����29%��

�ܶౣ�վ��ͷdz������Ƽ�����ϴ�Ŀͻ������գ�ԭ��ܼ������յ�Ӷ������ߵģ������ϱ�����Խ��Ӷ��Խ�ߡ�

���DZ��յijɱ��������������������ȵ����Ӽ������ǿ���ʱ����ۼƲ����н�����Ľ����Щ��̫��������ʵȴû�и��߿��ˡ�

�����������ո��ʺ�������������ǵ�רҵ���һֱ���� --- �����ٱ������粻�˳٣�����ʱ���ò������õ��ϵ͵ı��ѣ�Ҳ������������Խ��������������Ҳ��ˮ�Ǵ��ߣ������ᱻ�ܱ��Ŀ��ܡ�