�����˿̽K����R������ؔ���ͼ�ͥ���е���Ҫ�ԣ���������ُ�Iһ���ˉ۱��U��Ԓ���������]�x���������ˉ۱��U���ȴ�½����۱��U���Пo�ɱȔM�ĺ�̎��

�������������������ˉ۱��U���Ѓɰٶ���Ěvʷ���ˉ۱��U�I��������춳���l�_���Ј��ИI�����U�ƶ�����ؼ���C���u�����U�aƷƷ�N�S�����ҳб��~�ț]�о��w���ơ����U���r���Σ����]���������r����r�m���������P�I���ǣ��������ˉ۱��U�r������ˣ������Ȳ�4-5���r��̨����3���������Ҳ��30%-70%��

��������Ѿ�������ˣ�ΪʲôҪ�������գ�

���µIJƸ�������ʾһ�����ݣ����ǰ�ȫ�й�ӵ�п�Ͷ�ʵľ��ʲ�����1000���ϵ�������һ�����顣ǧ�����Ͼ��ʲ��ͻ����У���60%���˲����Ѿ����������������Ĺ����С��������ڰ�������Ѿ�����Ŀͻ�����������̸���ٱ��գ�����˵��������һ�����⣬�Ҷ�Ҫ�����ˣ������㱣�ո�ʲô�����ҵ����������յ��ˣ�����ô�ش�������⣿

��������

����֤���SECij�ݷ�Ժ��ӡ������������˼���䴴�칫˾�İ�����ָ����˼��200�����й�����Ͷ���ߣ��Ի�ȡEB-5Ͷ������ǩ֤ΪĿ�ģ���֥�Ӹ���ʻ���������ij���Ƶ�ͻ�������Ͷ�ʣ�Լ250���й�������1.4����Ԫ��թƭ������ʵ֤����������ҵ��EB-5��Ŀ���պܴؿ�ңң���ڣ���ʱ��������Э����֤�ɣ�

������������

�����˵��ʲô�������������н���������ƽ�һ����Ŀ�ͺ����գ�����ǰ���������ķ��գ�

1�� ������Ŀδ�����������ͨ��������ʧ��

2���ʲ��걨����������δ��˰�ռ���

3������ǰ�Ծ��ڲƸ�û����ǰ���ð��ţ����¶ཻ˰

4���������Ȼû����˰��ǰ��ǰ���ò���滮

4�� Υ����ط��ɣ��������ش�������������

5�������������ݻ�����δ����˰���ɷ���

6��������ͥͻ�����---

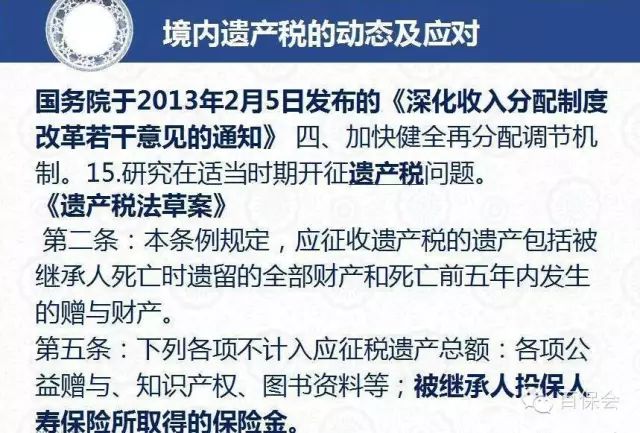

�й���������˰���������ʲô���⣿

���ǿ�����������ԭ��һ�������ؼ���ԭ��һ��������ԭ�������ؼ�����ԭ����������������������������������������룬�Լ�ȫ�����еĵط�����Ǯ����˰��

�ٿ���ۺ��¼��£�����ԭ����ʲô��������������¼��µ�������ֻ�������¼�������Ǯ��˰�����������¼���֮��ĵط�����Ǯ����˰��ȥ�����������ôĴ����ǾͲ�һ���ˡ� ȥ�꣬��ʿ���з���һ������һ���Ƹ����ʣ�����Ƹ����ʽ�¶��ʿ���а�������������˰����Ϊ��¶����£�����ʿ���б����������Ž���200�ڵIJ���˰�𡣶���¶������Ƹ����ʣ�����˽�������20�ڣ������������Һ��潲�Ĺ����ٱ�����ٱ�˭͵˰©˰������15%��30%�Ľ��������ԣ����ǽ�����й�����Ҫ�������IJƸ������Ƿdz���ע��һ�����⡣

�����ͥ����

�����ͥ����

��һ���й�����ͥ��������������������;

�ڶ���羳��ͥ�������������й�����̫̫���ӳ����������������߳����������̿���������Ҳ��������˰�����

������ټ�������������ͥȺ�õ��������̿������Ƕ���������˰�����

�������ർ�����IJƸ������Ͱ����Dz�һ���ġ�

��һ���������ͥ��

��Ҫ���������Ǵ���ʲ���ǰ���С�ԭ�������������ôĴ����ǣ��������еĹ�����һ�����������Ǹ�ĸ�����ʲ�������������ʱ��Ҫ��˰�����ԣ�Ϊ�˱ܵ���һ�㣬���Ǹ�ĸ���ʲ����Ը�����Ů���µģ�Ҫ��ǰ���С��ڲƸ���ǰ���еķ������У����ٱ�����Ȼ��һ�������Ľ��ڸܸ˹��ߡ����仰˵����Ŀͻ�����˵���Ҷ�Ҫ�����ˣ������ո�ʲô��������Ļش�����Ϊ��Ҫ��������Ҫ�Ͻ����գ����Ƿ������ݡ���Ϊ��ȫ�Ҽ����õ��������ݣ�Ҫ������˰���Ų�˰���������Ų�˰��߿��Դﵽ50%���dz���������������һ�㽨��ͻ�����������֮ǰ���������з��ӵģ����Ƕ�������������������ǰ�������������£�������ھ����н����ʲ��ģ�Ҫôһ����ί�м��˴��֣�Ҫô�������������ʲ����������ٱ��յķ������ȸ�����Ů���£�������Ų��һ����Ǯ��

�ڶ����ͥ�п羳��ͥ��

��һ���ص㣬�������Ƿ���������Ǯ���Ǹ��ˣ������ر�����Ǯ���Ϲ���ǧ��������ڹ��ڴ��š������ǼҲ���Ǯ��ȫְ̫̫�����������Ȱ�����Ҳ����������Ϊ������������ˡ��������£�������һ��ʲô�ص㣿�Ѿ���Ϊ�����̫̫�����ܺ���ķ�����˰��������������˰�ġ������ɷ��ڹ�������Ǯ���Ϳ���½��ת�����ӵ����£�������˰������һ�㣬����������и�λ�������ã����ڷ�������ʿ��ΪͶ���ˣ���������������Ϊ�������˺������ˣ��Ѿ��������̿��ĸ�Ӧ�þ���ͨ�����չ�˾����죬���÷�������ʵ�ֲƸ�����˰�����Դ��С��븺���ת����Ŀͻ������ǣ������Ϊʲô����ǰ�������Ҫ�������������ٱ��յ���Ҫԭ��

��������������ͥ:

����һ���˶������ˣ���������˰������ˣ���������£����ǵIJƸ��滮һ�����þ����߶��������ٱ���+��ǰ�����������밶�������У��������������˰���������˰�IJƸ����С�

CRS�Ժ��������ռ�������������2017�꿪ʼ���й���½��ͥ���ر��Ǽ��������������в��ײ㵽����Ͷ���ı�����һֱ�Զ�λ���������������ر�������EB-5�����ս��Ժܶ�ת��ŷ�ļ�ͥҲ��Լ��ͬ��ѡ���������ա����˵ǰ�����Ǹ��������ȣ�����Ļ������ͻ���濴��������Ͷ�����Ѿ������˴�ĻŶ��

���ܾ�����������������ҵ�һ��˭˭˭������������ɼ�����˷ݱ��գ�������֪����������ѵļҾ�Ҳ��������ҵҲ�Ƚ��гɣ����ڱ����в��������㲻��Ҳ�����������������վ�������ʲôħ�������������������10����Сʱ���ɻ�����ȥ������ѵ����ֻΪ��һ�ݱ��գ���

�κ�һ��ɹ�������Ʒ��������Ҫ������ȷ���г���λ������Ⱥ�塣���磬������ͬ�����������һ��ģ���С���¡�����ƣ���������������ģ��������ֻ������������С��黳�����˵ġ�

��Ϊ�������������������ĸ��֣����Ѿ���ȷ�������г���λ������Ⱥ�塣

���ȣ���������������һ�ݡ����ա�����һ��������������֪ˮƽ������߲ſ��Խ��ܵ���Ʒ��

�������١�Sigma����־��ͳ�ƣ��й��ڵصġ�������ȡ��͡������ܶȡ���Զ��������緢�����ˮƽ��

ע��������ȣ�Insurance Penetration��ָһ����ȫ������������ù���GDP�ܶ�ı��ʣ��Ǻ���һ�������г���չ�̶Ⱥ�DZ����ָ�ꣻ�����ܶȣ�Insurance Density��ָ������ͳ�������ڳ�ס�˿�ƽ�����շѵ������־�Ÿõ�������ҵ��ķ�չ�̶ȡ�

����й���Ȼ�Ѿ�����������ڶ����壬����������������ǹ���������ڱ�����Ҫ�Ե���֪ˮƽ�Էdz����ޣ�һ�����������й�����ҵ��չ���������۷���������ʹ��Ҷ��ڱ�����һ����ԭʼ�IJ����θС�����һ�������ǶԱ��յ���ͬ��Ҫһ�������������������δ������ij�Զ�滮����Щ���빫����ܽ���ˮƽϢϢ��ء�

�ڰٶ�������������ƭ�˵ġ�������1,170���������������һ����ʾ����ʵ����ҵ�ڵ��˺�����Լ�����ƭ�ˡ����ӡ�e�ⱦ���������ǡ�������ġ�IGOFX����ÿ��ƽ̨�������Եġ�����ƭ�֡���ȴÿ�ζ���ϯ����֪Ͷ�������ڵ��ʽ��ܵ����ƽ�۸����ǵ���Ϣ���Դ������й�����������������꣬������ʵ��ƽ𡱡���

������Щ���������գ���ǧ���ټƵر�ʾ�ܾ������˲��⣬������ʲô�ã������������ҽ��ı��Ѳ��ǰ�����

��������Ҳ�����ض�������Ⱥ�壬�����˵�����Խ��Խ�����ؼ����ữ��ͻ���ĸ��ּ�ͥ��ʣ�ʹ�ñ�������200�����ƾ���ʷ����������ҵ�ľ�������ǰ���Ⱥ�۵��з��������µ�����ǰ������ȫ������Ҳ���Ǵ�½���Ѿ����ἰ�ģ������žͿ����õ��������ٱ��ա�Ŷ��

����˵���Ա�����һ����ͬ�е������ߣ����Ǿ߱���һ������˼��������ӵ�нϺý�����������δ�������г�Զ�滮�ġ����������ߡ���

��������������Ϊһ����ա��������Ѿ��ܹ���λ����Щ�����������ߡ���

��Σ���������������һ�ݡ����Ᵽ�ա�����������Ϊ�Ż���ͥ�ʲ����á�Ϊδ֪����Ԥ��������������һ��ѡ��

��ν��ͥ�ʲ����ã����ǽ�һ����ͥ��ӵ�еIJƸ�Ͷ��Ϊ��ͬ���͵��ʲ����Դﵽ�Ƹ��ȶ�������Ŀ�ġ����ʲ����õĹ����У�����Ԫ������Diversification����һ���dz���Ҫ��Ҫ�أ�Ҳ�����׳Ƶġ���������װ��ͬһ�����������Ϊ��Ԫ�����ʲ����ã��������Լ����ʲ���ֵ�IJ����������Ի�ø������д���Ͷ�����档���еĴ�����ҵ�������е��ʲ���Ȼ�Ƕ�Ԫ���ģ���Ҳ����ͥ���ʲ������ṩ��һ���IJ����ԡ�

һ����Ԫ���ķ��շ�ɢͶ�����

��ң���������Ԫ����Ϊ�����ճ������к��п��ܻ��õ��Ļ��ң�����Ůδ���ĺ�������������ҽ����ͥ�������Ρ����������Ʒ�ȣ�����������ȫ��һ�廯��ʱ��������һ����ͥ���Ż��ʲ����ù����бز����ٵ�һ���ʲ�Ͷ�ʡ���������һ��С���ӣ�

��ͥA���ͥB�����ӵ��100������ҡ�������ͥ��ϣ��δ������Ů��������飬Ԥ�ƻ���20������ҡ���ͥA������Ԫ����20%���ʽ�Ϊ��Ԫ�ʲ���������80���������20������ҵĵ�ֵ��Ԫ����ͥB����Ԫ���������ڳ�������ҡ�

�龰1��

10�����Ԫ������ҵĻ����������ͬ��������ͥ�Ĺ�����û���κβ��

�龰2��

10�����Ԫ���������20%����

��ͥAΪ��Ů������ѧ������Ԫ������û�иı䣻

��ͥB����Ҫ����24��20���120%���������֧����Ů�ij�����ѧ���ã���ʧ4��

�龰3��

10�����Ԫ������ҵ�20%����

��ͥAΪ��Ů������ѧ������Ԫ������û�иı䣻

��ͥB����Ҫ����16��20���80%���������֧����Ů�ij�����ѧ���ã���ʡ4��

Ϊ��ͥ����������ʲ������Լ��ټ�ͥ�ʲ������ض�����������ĵļ�ֵ�䶯���������龰�У�������Ԫ����������ǻ������ͥA�Ĺ�������û�б仯������ͥB����Ϊ��Ԫ������ҵ��ǵ��ж������ʧ�����档����ǶIJ���ƽ�ȵ���ֵ���ǽ�����ȷ�����Ʒ�ʽ��

����ڶԱ�����Ҫ�Ե���ͬ�����ʲ���Ԫ��������Ҫ�Ե���ͬ�����������߶��ԣ�����Ҫ���ߵ���������������һ���IJƸ����ۡ�����ʲ����ã���Ͷ�ʺ�����ҵ����Ԫ����ȣ�һ���ż��ϸߣ�����һ��ֻ�Ǹ߾�ֵ��ʿ���л���ʹ�õ����Ʒ�ʽ��

������������Ҳ�ſ��ż���û���������ݣ�����Ҫ����������ϵ֤������һ��ո�µ���Ԫ�ʲ����û�������˴�ҵ����ߣ��������ܵ�����Щ�߱�һ����������������Ƹ��ۻ����й��в�����ͥ�Ĺ�ע���������վ��Բ�������ν�ĸ��ˡ��������еġ�

û������������������Ϊһ���Ԫ���Ᵽ�ա������Ѿ���λ�������������ߡ��Ļ���֮�ϣ��ֽ�һ����λ�����й����з�չDZ���ġ��в�����ͥ����

�ܻ���й��в�����ͥ���Ͽɣ����Ƕ������������Ŀ϶���

����������ÿ����Ʒ�����Լ�������г���λһ���������ǻ�����й�����в�����ͥ�Ͽɵ��������գ�Ҳ����һ���ʺ����е������ߡ��ڿ�ʼ�˽���������֮ǰ�����������Լ��������⣬�����Լ��ʲ��ʺϣ�

���Ƿ�Ը�⽫�Լ�����ʵ����״�����չ�˾���ޱ����ء���ʵ��֪��������������������ʵ��֪�������в����ķ��ɺ���������ã��������ؿ��ǣ�

��ļ�ͥδ���Ƿ����DZ�ڵ������������Ů������ѧ�������ҽ�ȡ��������ͥ��ȫû�����������ôͶ����ұ��������岢����

���Ƿ�������ͨ��B1/2ǩ֤�뾳��������һ���������л��ڣ�������һ���������л��ڲ����ѣ�ֻҪ�����мҡ���ͬ�����Ե���ȡ�����п���������������������Ŀǰ��Ͷ���������յ����ѣ�һ���������л������൱��Ҫ����Ŀǰ���������������û���̿�������ˣ�����Ҳ�����ս����ߣ�Ҫ����Ŷ��

���Ƿ���ֵ�������ı�������˾�����ڽ����������������������������������ˣ���ɷѡ����ı������ϡ�����ȡ�����Ϊ�����������涨�����չ�˾����ֱ����ͻ����۲�Ʒ����˹����������գ����ı�������˾����Ҫ�������ĺ���������Զ���ڵ�һλ��

��Ҷ�֪�������������ղ����ڵط��ɱ������������������������������ɱ����ģ��Ͼ��������������︺�𡱡���������ѵ����ڻ��ھ���������⣬��ֻ�ܺ��ź���˵����λ����Ŀǰ���ܻ���̫�ʺϹ����������ա���Ϊ�й��ı����dz���������Ͷ�����ס��������ѡ����������ķ��ƽ�ȫ������Ѹ�ٴӲ����ӡ�

������Ͷ������������ҵ������ʱ����Ѿ��Ӵ��˼��ٸ�Ͷ���ļ�ͥ����ˣ����������ڸ��и�ҵ�����������ҵС�����ɣ�������ͥ���θУ����˱�������ж���˼����������ä�Ӹ��磬����ϸ�о������Ա������������ʹ�½����۲�Ʒ�����������ƺ���Ϊ�ʵ���Ϊ��ͥ����һЩ�������գ�ȷʵ�dz��б�Ҫ��

��Ȼר���ܵ���ɼ����ǩԼ��·;ңԶ���������ֻ��϶�����ָ���ܸ������½�������գ�������˼����鷳�����ǵ���������������걣��������ں�Լֽ��ǩ���Լ����ֵ���һ��˲�䣬����ô����ʽ�У��·���һ���ر�ֵ�ü����ʱ�̡�

��Ϊ���������һ�ݱ��գ���һ�ݿ���Ҫ�������һ������������һ�ݿ����������ȥ֧���Լ��������˻��������������Ӧ��ô���������¡�

����·;ңԶ���ֺη����������գ���������