дкУРјЃЌШчЙћЫРепСєЯТЕФпzкZСЫХфХМЕФР^ГарЃЌДѓЖрЕжнЖМдЪдSЩњДцХфХМПЩвдoвЃЈЛђЗХЃЉп@пzкЃЌЖјЕУЕНЫљж^ЕФжЦЗню~ЃЈforced shareЃЉЁЃп@аЉжнЕФЗЈТЩІХфХМПЩвдЋ@ЕУЕФЕю~вЖЈЕФКмУїД_ЃЌЕЋЪЧп@KВЛвтЮЖжјВЛўЎaЩњю}ЁЃжСьЖўЎaЩњФФаЉю}ЃП

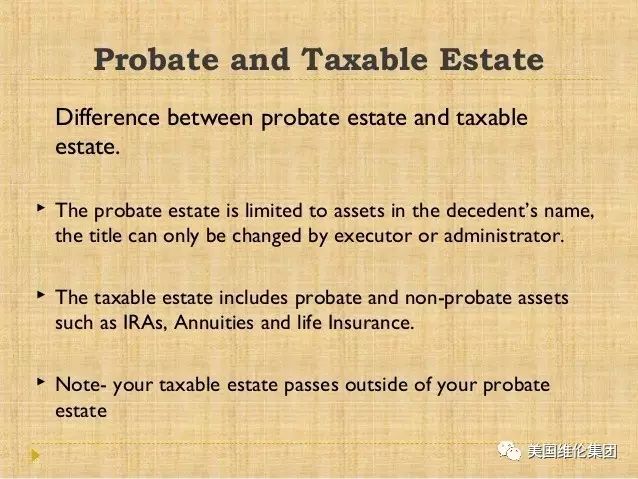

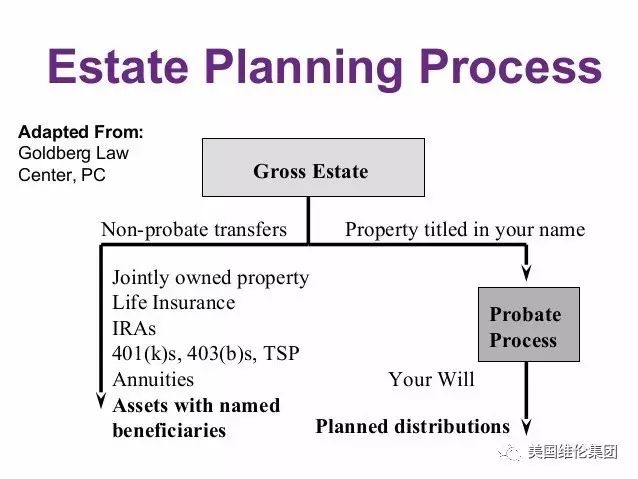

дквдЧАЃЌЩњДцХфХМЗХпzкЖјЕУЕНвЛжЦЗню~ЕФрРћжЛпmгУьЖЫРепЕФпzЎaеJзCиЎaЃЈprobate estateЃЉЃЌКмЖржнЌFдкШдШЛШчДЫЁЃЕЋЪЧЃЌЌFдкаТЕФк

нАбп@рРћдіжСЫљж^ЕФЁАUДѓиЎaЁБЃЈaugmented estateЃЉЃЌЫќАќРЈСЫЗЧпzЎaеJзCиЎaЃЈnonprobate propertyЃЉЃЌБШШчвбЙЪХфХМЗХдкаХЭабYЕФиЎaЃЌЫРепХcЫћШЫТКЯЙВгаЕФЬиЖЈиЎaЃЌдкФГаЉЧщrЯТЃЌпАќРЈвбЙЪХфХМдкЫРЭіЧАЕФЩФъЛђШ§ФъШзіГійХcЕФиЎaЁЃ

дкФЧаЉЩњДцХфХМЕФрРћжЛпmгУьЖЫРепЕФпzЎaеJзCиЎaЕФжнЃЌвЛЗНХфХМZСэвЛЗНХфХМЕФР^ГарвВКмКЮЃЌжЛашЪЙиЎaГЩщЗЧпzЎaеJзCиЎaМДПЩЁЃЭЈГЃЃЌХфХМЗХпzкЖјШЁЕУжЦЗню~ЕФпxёрЃЈelectionЃЉЃЌБиэдкпzкЬсНЛЕНпzЎaеJзCЗЈдКKЧвШЮУќСЫпzкЬааШЫжЎссЕФвЛЬиЖЈЦкщgШааЪЙЁЃГ§ЗЧпzкБОЩэвђЦфЫћвЛаЉдвђЖјБЛЙЅєЃЌЗёtдкДЫжЎЧАзКѕзіВЛСЫШЮКЮЪТЁЃ

ЭЈГЃЃЌашвЊЕШЕНпzкЬсНЛKБЛЗЈдКГаеJщЫРепЕФзюНKпzкЁЃДЫrЃЌЗЈдКОЭШЮУќпzкЬааШЫЙмРэпzЎaЁЃШЛссЃЌЩњДцХфХМБиэдкЗЈЖЈЦкЯоШЬсНЛЫћ/Ы§пxёЋ@ЕУЗЈТЩвЖЈЕФЗню~ЖјВЛПМ]пzквЖЈЕФјУцеЧѓЁЃп@rщgвЊЧѓЭЈГЃЪЧКмРИёЕФЃЌБиэаЁаФзёЪиЁЃ

КмЖржнвЊЧѓжЛгаЎЩњДцХфХМгазуђЕФЩњДцrщgВХФмзіГіп@пxёЃЌЖјЦфЫћжнtвЖЈжЛвЊХфХМдкЫРепжЎссШдЩњДцОЭдЪдSЦфпxёЁЃдкЕквЛЗNЧщrЯТЃЌпxёЕФЬсНЛБиэВЛпtьЖвбЙЪХфХМЫРЭіссЕФСљдТЃЌФЧїсЩњДцХфХМШєдкЫРепЫРЭіссЕФСљдТШЫРЭіЕФдЃЌОЭВЛФмзіГіпxёСЫЁЃдкЕкЖўЗNЧщrЯТЃЌМДЪЙЩњДцХфХМдкЯШЭіХфХМШЅЪРссВЛОУОЭЫРЭіЃЌЩњДцХфХМпzЎaЕФпzкЬааШЫШдПЩвдДњБэЫћ/Ы§зіГіпxёЃЌЋ@ШЁЯШЭіХфХМпzЎaЕФвЛЗню~ЁЃпzкЬааШЫЋ@ЕУЕФФЧЗню~ОЭоDвЦНoЩњДцХфХМЕФпzЎaЁЃ

ШчЙћгааЇЕиЗХСЫпzкЃЌЩњДцХфХМЕУЕНпzЎaЗЈТЩвЖЈЕФЗню~ЭЈГЃвЊЯШьЖпzквЖЈЕФЦфЫћЗню~ЃЌЕЋЪЧВЛЯШьЖпzЎaЕФљеЁЂщ_жЇКЭЖеЁЃФЧаЉйMгУжЇИЖЭъссЕФЁАєпzЎaЁБЃЈnet estateЃЉОЭГЩщЩњДцХфХМЋ@ЕУЕФжЦЗню~ЕФЛљЕЁЃжЇИЖСЫп@жЦЗню~жЎссЃЌпzЎaЕФЪЃгрВПЗжВХФмИљўпzквЖЈпMааЗжХфЁЃ

БMЙмдкФГЗNГЬЖШЩЯвђИїжнЕФЗЈТЩЖјЖЈЃЌЕЋЪЧвЛАувtЪЧЃКГ§ЗЧСЂпzкШЫдкпzкжаБэп_СЫвЛЯрЗДЕФвтDЃЌЗёtОЭЪЧУїД_йХcжЎЭтЕФЪЃгрпzЎaЃЈresiduary estateЃЉГањжЦЗню~ЕФжЇГіЁЃЎШЛЃЌШчЙћЪЃгрпzЎaВЛђжЇИЖжЦЗню~ЃЌОЭашвЊФЦфЫћэдДЋ@ЕУЃЌФЧїсУїД_ЕФпzйОЭвЊАДБШР§pЩйвдбaп@Вюю~ЁЃ

ХфХМЋ@ЕУпzЎaЕФжЦЗню~ЕФрРћЃЌЭЈГЃКмШнвзКЭЩњДцХфХМдкСэвЛЗНХфХМoпzкЫРЭіЧщrЯТЋ@ЕУЕФЗню~ЛьЯ§ЁЃыmШЛдквЛаЉжнЃЌЫќПЩФмгаЯрЫЦжЎЬЃЌЕЋЪЧЫќЪЧВЛвЛгЕФЁЃЪТЩЯЃЌГ§СЫЩйЕзжнЕФжЦЗню~ЕШьЖoпzкР^ГаЗню~жЎЭтЃЌЭЈГЃЧщrЯТжЦЗню~ЖМЩйьЖдкСэвЛЗНХфХМoпzкЫРЭіЧщrЯТПЩвдЋ@ЕУЕФЗню~ЁЃЎвЛШЫШЅЪРЖј]гапzкЕФЧщrЯТЃЌЩњДцХфХМПЩвдЕУЕНЫћ/Ы§пzЎaЕФ1/3ЕНШЋВПЃЌИљўОпѓwжнЕФЗЈТЩвЖЈЁЂЪЧЗёгазгХЎвдМАЃЈзюживЊЕФЪЧЃЉпzЎaеJзCиЎaЕФЖрЩйЖјВЛЭЌЁЃ

Г§СЫАбиЎaЫЭГіШЅвдЭтЃЌвЛШЫВЛЯыНoХфХМСєШЮКЮиЎaЕФЗНЗЈЪЧКмгаЯоЕФЁЃдкп]гаВЩгУЁАUДѓиЎaЁБг^ФюЕФФЧаЉжнЃЌЫћПЩвддOСЂвЛЩњЧАаХЭаЃЌжИЖЈздМКзїщЪмЭаШЫЃЌKАбЫћЫљгаЕФиЎaЖМоDШып@аХЭаЁЃЫќПЩвдзЫћдкЩњЧАЯэгУп@аЉиЎaЁЃдкЫћШЅЪРжЎссЃЌаХЭаПЩвдАбЫќбYУцШЋВПЕФЪЃгрйYЎaИЖНoЫћдкаХЭабYжИЖЈЕФШЮКЮШЫЁЃВЛавЕФЪЧЃЌвВВЛФмЭъШЋжИЭћп@ЗНЗЈЃЌвђщжнЗЈЪЧВЛрЕиАlЩњзЛЏЕФЁЃ

ЫћпгавЛКУЕФпxёОЭЪЧЃЌНoЫћЕФХфХМСєЯТЗЈТЩвЊЧѓЕФзюаЁЕю~ЃЌЕЋИНМгвЛп@гЕФlМўЃКШчЙћЫ§дD ШЁИќЖрЕФхXЃЌЫ§ЂўЪЇШЅЫћСєНoЫ§ЕФп@Зню~ЁЃп@KВЛвЛЖЈўБЃзCЫ§ВЛўЕУЕНБШЫћСєЯТЕФИќЖрЕФхXЃЌЕЋЪЧжСЩйвтЮЖжјЃЌвЊЕУЕНИќЖрЕФхXЃЌЫ§ОЭБиэвЊУАжјЪЇШЅЫћЫљСєЗню~ЕФяLыUЁЃ

пгап@гЕФЧщrОЭЪЧЃЌВЛЪЧХфХМЕФЁАХфХМЁБЃЈЦеЭЈЗЈЩЯЕФЛщвіЃЈthe common law marriageЃЉЃЉдкАщHШЅЪРссПЩФмвВгап@рРћЁЃдкКмЖржнЃЌШчЙћвЛІАщHЯёеЩЗђКЭЦозгвЛгЭЌОгп_ЕНвЖЈЕФФъЕЃЌФЧїсдкджнЕФЗЈТЩПДэЃЌЫћОЭБЛеJщЪЧвбЛщЕФЁЃдкп@гЕФЧщrЯТЃЌЩњДцжјЕФЦеЭЈЗЈЩЯЕФХфХМОЭЯёКЯЗЈНYЛщЕФХфХМвЛгЃЌгажјЯрЭЌЕФрРћЃЌАќРЈЗХпzкЖјЋ@ЕУжЦЗню~ЕФрРћЁЃвЊЯыБмУтЦфжаЕФю}ЃЌАщHЊдПМ]гСЂвЛ

fзhЃЌІШЅЪРссИїздЕФрРћзіГівЖЈЁЃ

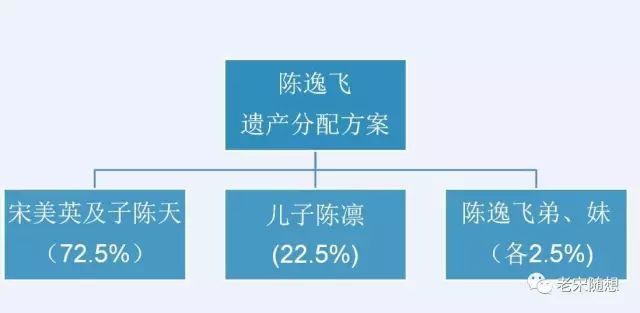

вЦУёУРЙњКѓЕФзЪВњДЋГаЃЌСєЯТЕФЪЧЁАВЦЁБЛЙЪЧЁАЫАЁБЃП

ЯждкЃЌШЅКЃЭтХфжУзЪВњКЭзіЩЬвЕЭЖзЪЕФШЫдНРДдНЖрЃЌгааЉзюжебЁдёСЫвЦУёОГЭтЃЌзЗЧѓИќавИЃЕФЩњЛюЁЃШЛЖјЃЌУцЖдаТЕФЙњМвВЛЭЌЗЈТЩКЭЫАЮёеўВпЃЌОЙ§ЖрФъДђЦДЕФЛљвЕЃЌдкСєИјКЂзгЕФЪБКђЃЌЕНЕзСєЕФЪЧВЦЃЌЛЙЪЧЫАФиЃП

КЃЭтвЦУёКѓЕФВЦИЛДЋГаУцСйЕФЫАЗбЗчЯе

АИР§УшЪіЃКжјУћвеЪѕМвЭЛШЛРыЪРЃЌЧзШЫПчЙњЫпЫЯЗжВЦВњ

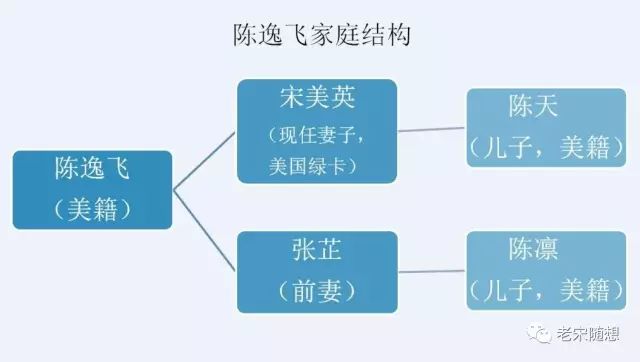

2005Фъ4дТ10ШеЃЌжјУћЛМвЁЂЕМбнГТвнЗЩдкЩЯКЃвђВЁШЅЪРЁЃЖјИќСюгпТлЙизЂЕФЪЧЃЌдкГТвнЗЩШЅЪРНіАыФъЪБМфЃЌЦфвХцзЫЮУРгЂМАЦфаЁЖљзгГТЬьЃЌНЋЦфДѓЖљзгГТСнИцЩЯСЫЩЯКЃЪаЕквЛжаМЖШЫУёЗЈдКЃЌвЊЧѓвРЗЈЗжИюГТвнЗЩзмМлдМ4300ЭђЕФвХВњЁЃвЛГЁПчЙњЕФвХВњМЬГаЙйЫОвВРПЊСЫађФЛЁЃ

1ЃЉГТвнЗЩЭЛШЛШЅЪРСєЯТОоЖювХВњ

ГТвнЗЩгаЙ§СНДЮЛщвіЁЃЫћгыЧАЦоеХмЦ1986ФъРыЛщЃЌЖљзгГТСнвбО30ЖрЫъЃЛгыЯжШЮЦозгЫЮУРгЂЃЌдк2000ФъНсЛщЃЌЫљЩњЕФаЁЖљзгГТЬьдкГТвнЗЩШЅЪРЪБНіга5ЫъЁЃ

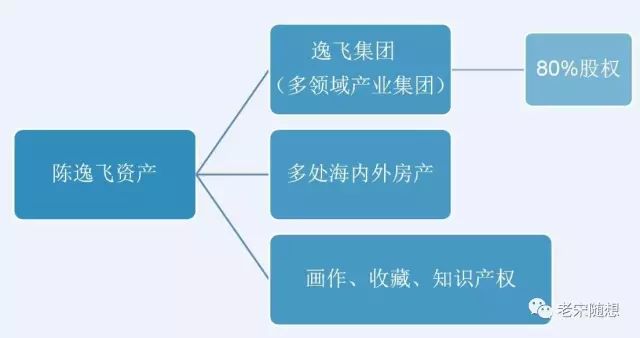

ГТвнЗЩКЭСНИіЖљзгЖММгШыСЫУРЙњЙњМЎЃЌЦозгЫЮУРгЂГжгаУРЙњТЬПЈЃЌВЂЧвСєЯТСЫЖрСьгђОгЊЕФвнЗЩМЏЭХЃЌКЭКЃФкЭтЖрДІЕФЗПВњЁЂзжЛЁЂЪеВиЦЗЕШЁЃГТвнЗЩгЕгавнЗЩМЏЭХ80%ЕФЙЩЗнЃЌГ§ДЫжЎЭтЕФИїРрЙњФкзЪВњЃЌОнТЩЪІГТЪіЃЌЕБЪБЪаМлгІИУМлжЕ4000ЭђдЊвдЩЯЁЃ

2ЃЉЧАЛщзгХЎгывХцзеЙПЊвХВњељЖсЃЌЫЋЗНЯнШыНЉОж

ОнУНЬхБЈЕРЃЌгЩгкГТвнЗЩЮДСєЯТвХжіЃЌЫЮУРгЂгыГТСнОЭвХВњЗжИюеЙПЊСЫЖрТжаЩЬЃЌШЛЖјНсЙћЖМЪЧВЛЛЖЖјЩЂЁЃ

2005Фъ7дТЃЌдкжаМфШЫЕФВЮгыЯТЃЌНјааСЫЕкЫФТжаЩЬЃЌШЗЖЈСЫаТЕФВЦВњЗжХфЗНАИЃЈШчЭМЃЉЁЃ

ШЛЖјЃЌВЛЕНСНИідТЃЌГТСнКіШЛЁАЗДЛкЁБЃЌМсГжвЊЧѓЗжХфвХВњЕФ50%ЃЌШчЙћЮДФмЪЕЯжЃЌНЋдкУРЙњЬсЦ№ЫпЫЯЁЃдРДЃЌЫћЗДЛкЕФдвђЃЌвВЪЧЫЋЗНељТлЕФНЙЕуЃЌЪЧЦфФИЧзеХмЦЕФеЎШЈЮЪЬтЁЃ

ГТвнЗЩКЭеХмЦгы1986ФъдкУРЙњРыЛщЃЌдкРыЛщавщЩЯаДУїЃЌГТвнЗЩгІИУУПФъНЋЦфЪеШыЕФ25%жЇИЖИјеХмЦзїЮЊЩФбјЗбЁЃЕЋ20ЖрФъРДЃЌГТвнЗЩвЛжБУЛгаАДЦкЯђеХмЦжЇИЖетБЪЧЎЃЌМгЩЯжЭФЩН№КЭРћЯЂЃЌжСЩйЖдеХмЦЧЗга220ЭђУРдЊЕФеЎЮёЁЃ

ЫЋЗНЖдетБЪеЎЮёељТлВЛанЃЌГТСнШЯЮЊгІИУЯШЛЙеЎдйЗжвХВњЃЛЖјЫЮУРгЂШЯЮЊгІИУЯШЗжвХВњЃЌЫЋЗНељжДВЛЯТЁЃгкЪЧЃЌжЎКѓЕФШ§ГЁЙйЫОЃЌАбМвзхГЩдБЕФСГУцЭъШЋЫКЦЦЁЃ

ЕквЛГЁЃЈЙњФкЃЉЃКЫЮУРгЂЮоЗЈНгЪмГТСнЕФЗНАИЃЌвЛжНЫпзДНЋГТСнИцЩЯЗЈЭЅЁЃЩЯКЃЪаЕквЛжаМЖШЫУёЗЈдКПЊЭЅЩѓРэДЫАИЃЌЕЋгЩгкГТСнКЭЦфТЩЪІЮДЕНЭЅЃЌОіЖЈбгЦкдйЩѓЁЃ

ЕкЖўГЁЃЈУРЙњЃЉЃКгЕгаУРЙњЙњМЎЕФГТСнЃЌвВдкУРЙњЦ№ЫпЃЌЕБЕиЗЈдКНЋГТвнЗЩвХВњЕФСйЪБЙмРэШЈХаИјСЫГТСнЃЌвЊЧѓЫЮУРгЂЭЃжЙдкжаЙњЕФЫпЫЯЁЃ

ЕкШ§ГЁЃЈУРЙњЃЉЃКгыДЫЭЌЪБЃЌеХмЦвВдкУРЙњЦ№ЫпЃЌвЊЧѓГТвнЗЩЕФВЦВњМЬГаШЫГЅЛЙГТвнЗЩЭЯЧЗЫ§ЕФЩФбјЗбЁЃ

3ЃЉдкУРвХВњПжНЋеїЫАЃЌЫЋЗНЭЅЭтКЭНт

е§ЕБЫЋЗНдкСНЕиЫпЫЯФжЕФВЛПЩПЊНЛЕФЪБКђЃЌвЛИіЯжЪЕЕФЮЪЬтЃЌГіЯждкЫљгаШЫУцЧАЁЃ

ГТвнЗЩЪЧУРЙњЙЋУёЃЌГТСнКЭГТЬьвВЪЧУРМЎЃЌЫЮУРгЂгЕгаУРЙњТЬПЈЃЌАДееУРЙњЗЈТЩЃЌЗЈдКНЋЯШЖдГТвнЗЩЕФзЪВњНјааЩѓМЦЁЃГТвнЗЩдкКЃЭтЕФзЪВњЃЌжївЊЪЧгЂЙњЛРШжаЕФЛзїЃЌМлжЕдкЩЯвкдЊЃЌНьЪБПЩФмвХВњЛЙУЛЗжЕНЪжЃЌУРЙњеўИЎОЭЯШеїЪеСЫвЛДѓБЪвХВњЫАЁЃ

етМЋДѓЕФДЅЖЏСЫРћвцИїЗНЃЌ2006ФъЕзЃЌЫЋЗНжегкзјдквЛЦ№ЃЌдкЫЋЗНТЩЪІМћжЄЯТЃЌОЭвХВњЗжИюДяГЩСЫЭЅЭтКЭНтЃЌВЂвбЯђЗЈдКЩъЧыГЗЫпЁЃ

ЮЪЬтЗжЮіЃККЃЭтдљгыЫАКЭвХВњЫАЃЌВЦИЛДЋГаВЛМђЕЅ

БОР§жаЕФГТвнЗЩЪЧЬиИпОЛжЕШЫЪПЃЌдкШЋЧђгЕгажкЖрзЪВњЃЌАДее2005ФъУРЙњСЊАювХВњЫАЫАТЪБэЃЌзюИпПЩДя47%ЕФЫАТЪЃЌетвтЮЖзХЦфНќвЛАыЕФвХВњЃЌЖМвЊЯШНЛИјУРЙњЙњЫАОжЃЌеце§ВЦВњЗжИюЕФЪБКђвЛАыОЭУЛгаСЫЁЃ

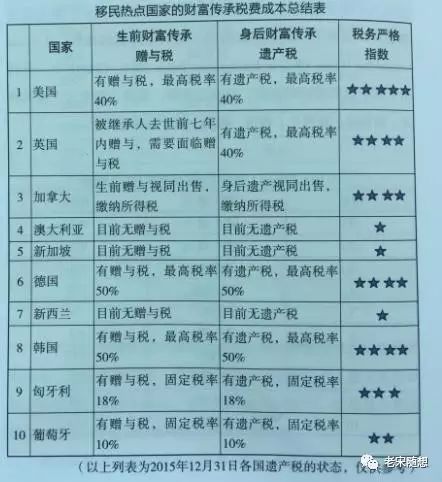

ЃЈ1ЃЉ жаЙњШЫвЦУёЯжзД

ИљОнЁЖ2015ФъЛуМгвЦУё.КњШѓжаЙњЭЖзЪвЦУёАзЦЄЪщЁЗЭГМЦЃЌжаЙњШЫвЦУёЕФШШУХЙњМвХХааАёШчЯТЁЃ

ЃЈ2ЃЉ вЦУёШШЕуЙњМвЕФВЦИЛДЋГаГЩБО

ЩЯЪіЙњМвЃЌдкВЦИЛДЋГаЗНУцЖМгаЪВУДЙцЖЈФиЃП

ПЩвдПДЕНЃЌЯёУРЙњЁЂгЂЙњЁЂМгФУДѓЁЂЕТЙњЕШЕФдљгыЫАКЭвХВњЫАЃЌЛЙЪЧЯрЕБИпЕФЁЃ

ЃЈ3ЃЉ вХВњЫАКЭдљгыЫАЕФМђЕЅНщЩм

вХВњЫАЪЧвЛжжЕїНкЫАЃЌжївЊЪЧЕїНкЩчЛсЕФЪеШыЗжХфЁЃдкЩчЛсЪеШыВЛОљЁЂВЦИЛВюОрРДѓЕФЪБКђЃЌЙњМвЭљЭљЭЈЙ§вХВњЫАРДМѕЩйЦЖИЛВюОрЃЌЛКНтЩчЛсУЌЖмЁЃ

гЂЙњгы1796ФъОЭПЊЪМеїЪевХВњЫАЃЛЖјУРЙњдђгк1916ФъПЊеїЁЃИљОнЕБЪБЕФОпЬхзДПіЃЌвХВњЫАЕФЫАТЪУПФъЖМПЩФмгаЫљЕїећЃЌУРЙњ20ЪРМЭ70ФъДњФЉжЎЧАгаЖЮЪБМфЕФЫАТЪИпДя70%ЁЃ

дљгыЫАЪЧвХВњЫАЕФНуУУЫАЃЌЮЊСЫЗРжЙвХВњЫАЭЈЙ§дљгыЕФЗНЪНСїЪЇЃЌФЩЫАШЫЮЊдљгыШЫЁЃ

жаЙњвВдкЛ§МЋЕїбавХВњЫАЁЃ2010ФъВЦеўВПГіЬЈСЫЁЖвХВњЫАднааЬѕР§ЃЈВнАИЃЉЁЗЃЛжЎКѓ2013ФъЃЌЙњЮёдКХњзМЗЂИФЮЏЕШВПУХЁЖЙигкЩюЛЏЪеШыЗжХфжЦЖШИФИяШєИЩвтМћЁЗЬсГіЕФЁАбаОПдкЪЪЕБЪБЦкПЊеївХВњЫАЮЪЬтЁБЁЃ

ЃЈ4ЃЉ УРЙњСЊАюдљгыЫА

дљгыЫАЪЧжИЁАЫАЮёОгУёЁБЩњЧААбВЦВњдљИјЫћШЫЪБвЊНЩФЩЕФЫАЁЃвдУРЙњЮЊР§ЃЌгІЫАЖюЪЧдљгыВЦВњзмЖюЃЌМѕШЅУПФъУтЫАЕФдљгыЖюЕШЁЃдљгыЫАКЭвХВњЫАТЪЯрЭЌЃЌзюИпЮЊ40%ЁЃ

УРЙњЫАЗЈЙцЖЈЃЌгЩОшдљШЫИКд№НЩЫАЁЃЫљвдЃЌШчЙћОшдљШЫВЛЪЧУРЙњЙЋУёЃЌвВВЛГжгаУРЙњТЬПЈЃЌОЭВЛашвЊПМТЧдљгыЫАЕФЮЪЬтСЫЁЃ

ЖдгкУРЙњОшдљШЫЃЌвдЯТЪЧОпЬхЕФЙцЖЈЃЌИљОнВЛЭЌЕФОшдљЖюЖШгаВЛЭЌЕФвЊЧѓЁЃР§ШчЃЌИИЧзЃЈУРЙњТЬПЈЃЉдљгыЖљзгЃЈУРЙњТЬПЈЃЉвЛБЪЧЎЃЌОЭЪєгкдљгыааЮЊЃЌИљОнЪ§ЖюЃЌашвЊАДвдЯТЙцЖЈРДжДааЁЃ

ЃЈ5ЃЉ УРЙњСЊАювХВњЫА

УРЙњжїеХЙЋЦНЃЌдквХВњЫАжДааЗНУцвВЪЧЗЧГЃбЯИёЕФЁЃетИіУтЫАЖюЖШУПФъЛсгаБфЛЏЕФЃЌ2014ФъЪЧ534ЭђУРдЊЃЛ2015ФъЪЧ543ЭђУРдЊЃЛЖј2016ФъгжЬсИпЕН545ЭђУРдЊЁЃ

ЫљвдЃЌШчЙћвЛИіУРЙњЫАЮёОгУёЃЌШчЙћ2016ФъРыЪРЃЌЫћЕФШЋЧђзЪВњГЌЙ§545ЭђУРдЊЕФЛАЃЌОЭашвЊПМТЧвХВњЫАСЫЁЃЖдгкжаЙњвЦУёУРЙњЕФКмЖрМвЭЅРДЫЕЃЌШЋЧђзЪВњдЖГЌетИіЯоЖюЃЌЫљвдЬсЧАЕФЫАЮёГяЛЎЗЧГЃживЊЁЃ

НтОіВпТдЃКЬсЧАГяЛЎЃЌНЕЕЭКЃЭтзЪВњДЋГаЕФЫАЗбГЩБО

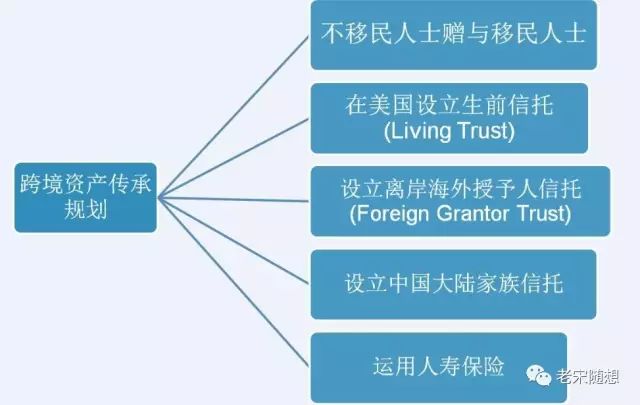

ВЦИЛДЋГаЗжЮЊСНИіНзЖЮЃЌвВОЭЪЧЩњЧАЕФВЦИЛДЋГаЃЌУцСйдљгыЫАЕФЮЪЬтЃЛЩэКѓЕФВЦИЛДЋГаЃЌУцСйвХВњЫАЕФЗчЯеЁЃ

ЖдгкКЃЭтвЦУёРДЫЕЃЌВЦИЛДЋГаЙцЛЎОјВЛЪЧЕНСЫЙњЭтЁЂФъРЯжЎКѓВХПМТЧЕФЃЌЖјзюКУдквЦУёжЎЧАЃЌОЭПЊЪМПМТЧВМОжЁЃМђЕЅЕФЙщФЩЃЌгавдЯТМИжжГяЛЎЗНЪНЁЃ

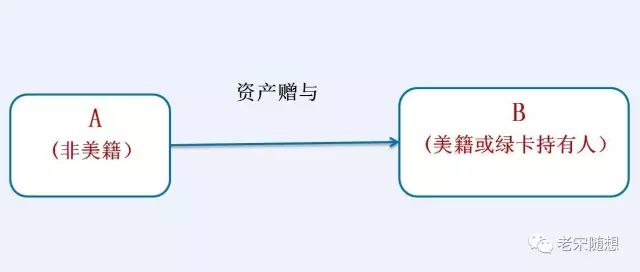

ЃЈ1ЃЉ ВЛвЦУёШЫЪПдљгывЦУёШЫЪПЕФЗНЪН

дквЦУёжЎЧАЃЌАВХХМвЭЅГЩдБжаВЛвЦУёУРЙњЕФИИФИЛђепдРИИФИЃЌзїЮЊдљгыШЫЃЌНЋИїРрВЦИЛдљгывЦУёУРЙњЕФМвЭЅГЩдБЃЈУРЙњТЬПЈГжгаепЃЉЁЃИљОнУРЙњЫАЗЈЃЌетжжЗНЪНЯТЃЌЮоТлдљгыЖрЩйЃЌЖМЮоаЮНЩФЩУРЙњдљгыЫАЁЃ

ЕЋЃЌШчЙћвЛФъжЎФкЃЌAИјBЕФЧЎГЌЙ§СЫ10ЭђУРдЊЃЌдђBашвЊАбетИіЪТМўХћТЖдкБэИё3520ЩЯЃЌНіНіЪЧХћТЖЃЌВЂВЛашвЊНЩФЩЫљЕУЫАКЭдљгыЫАЁЃ

етжжЗНЪНЕФШБЕуЪЧЃЌвЛАувЦУёЖМЛсОйМвГіШЅЃЌВЛШнвзевЕНвЛИіВЛвЦУёГЩдБМЬајГжгаМвзхОоЖюзЪВњЃЛСэвЛЗНУцЃЌвЛЮЖЕФетУДАВХХЃЌвВПЩФмв§Ц№ЫАЮёОжЕФзЂвтЃЌШнвзв§Ц№вдКѓЦфЫћЪТМўЕФЫАЮёЛќВщЗчЯеЁЃ

ЃЈ2ЃЉдкУРЙњЩшСЂЩњЧАаХЭаЃЈLiving TrustЃЉ

дкУРЙњЃЌаХЭаОЙ§СЫЩЯАйФъЕФЗЂеЙЃЌвбОЪЧЗЧГЃГЩЪьЕФВЦИЛЙмРэЙЄОпЁЃ

гІЖдетжжЮЪЬтЃЌЩњЧАаХЭаОЭЪЧБШНЯКУЕФЗНЪНЁЃЩњЧАаХЭаЃЌЪЧПЩГЗЯњЕФаХЭаЃЌжЛвЊЩњЧАаХЭаЩшСЂШЫЃЈЭЈГЃЪЧжИВЦВњЪкгшШЫЃЉШдгазджїФмСІЃЌдђЩњЧАаХЭаОЭПЩвдЫцЪББЛаоИФЛђепжежЙЁЃ

ЩњЧАаХЭаЕФКУДІЖрЖрЃЌГ§СЫЪмЭаШЫгаЩњжЎФъПЩвдзджїзізЪВњЙмРэжЎЭтЃЌЛЙПЩвдЯэЪмЗђЦоЖўШЫвЛЙВИпДя1090ЭђУРЙњЕФУтЫАЖюЖШЃЈ2016ФъБъзМЃЉЁЃСэЭтЃЌЕБЗђЦовЛЗНШЅЪРЕФЪБКђЃЌВЛСЂМДеїЪевХВњЫАЃЌжБЕНСНШЫЖМШЅЪРЃЌВХПМТЧвХВњЫАЃЌДгЖјЪЕЯжСЫвХВњЫАЕнбгЕФаЇЙћЁЃ

ЃЈ3ЃЉРыАЖКЃЭтЪкгшШЫаХЭаЃЈForeign Grantor TrustЃЉ

етжжаХЭаЗНЪНЃЌМДвдВЛвЦУёУРЙњЕФЧзЦнЃЈЗЧУРЙњТЬПЈГжгаепЃЉЮЊаХЭаМмЙЙЁЃ

вЛИіЪкгшШЫаХЭаЕФзЪВњЃЌЛсЪгЮЊЪкгшШЫЃЈЖјВЛЪЧЪмвцШЫЃЉЫљгЕгаЃЌШчЙћЗћКЯетШ§ЕувЊЧѓЃЌОЭПЩвдЯђУРЙњЪмвцШЫзіГіУтЫАЗжХфЁЃГЩСЂШЫЗЧУРЙњОгУёЃЛаХЭаУЛгадДздУРЙњЕФЪеШыЃЛЫљЗжХфЕФЪЧЗЧУРЙњзЪВњЁЃ

ЃЈ4ЃЉжаЙњДѓТНМвзхаХЭаЃЈдкДѓТНГЩСЂЃЉ

жаЙњЕФМвзхаХЭаИеЦ№ВНЃЌжЎЧАЕФЮФеТРягаЙ§ОпЬхНщЩмЁЃетжжЗНЪНЃЌПЩвдНЋВЛвЦУёУРЙњЕФЧзЦнЃЈЗЧУРЙњТЬПЈГжгаепЃЉЃЌзїЮЊаХЭаМмЙЙЕФЮЏЭаШЫЃЌвЦУёЕФМвЭЅГЩдБЃЌзїЮЊаХЭаМмЙЙЕФЪмвцШЫЁЃЕЋжаЙњДѓТНаХЭаЗЈЙцгаД§ЭъЩЦЃЌНЈвщЕНУРЙњзіЁЃ

ЃЈ5ЃЉУРЙњИпЖюШЫЪйБЃЯеЪЧВЦИЛУтЫАДЋГаЕФРћЦї

дкУРЙњЃЌКмЖрШЫЛсбЁдёЙКТђДѓЖюШЫЩэБЃЯеЃЌЗХдкУРЙњВЛПЩГЗЯњЕФШЫЩэБЃЯеаХЭаЃЈIrrevocable Life Insurance TrustЃЌILITЃЉжаЃЌвдБузюДѓГЬЖШЙцБмШЫЪйБЃЯеЕФЩэЙЪХтГЅН№НЩЫАЮЪЬтЃЌРДГяЛЎвЦУёЫљдкЙњЕФдљгыЫАЁЂвХВњЫАЃЌШчЙћЭЖБЃШЫЁЂБЛБЃЯеШЫКЭЪмвцШЫЩшМЦЧЩУюЕФЛАЁЃ

Р§ШчЃЌАбУЛгавЦУёЕФЧзЦнАВХХЮЊЭЖБЃШЫЃЌЖјвЦУёЛђепГжгаТЬПЈЕФЧзЦнАВХХЮЊБЛБЃЯеШЫЃЌдкетжжЧщПіЯТЃЌБЃЕЅЕФЫљгаШЫЪЧЗЧУРЙњОгУёЃЌВЛашвЊХћТЖзЪВњКЭФЩЫАЃЌЖјБЛБЃЯеШЫдђПЩвдЯэЪмФъН№ВЙЬљЃЌЛёЕУЪевцЁЃ