һ������

���Ӿ硶�����������ĵ��弯��������˵������������룬����������Ǭ¡�����ƹ�ȥһ�����������������һŭ֮�¿��˸�������Դ���

��һ����ƽ�Ⱦã���Ҫ��ʢ������ʢ����Ҫ��ʢ����֤��������˵��������֡����������������л��Ѿ����������ڽ������������ֶ������ޣ���Ҫ���������ޣ�����˵�����ޡ�����Ҫ�ж�����û�����ո߲��˵�����������Ҫ��Ⱥ�������쵼�ǻ�Ҫ���������ӣ��������������ޡ�

��֮ǰ��Ȩ���Ķ��壬��������ָ��ֵ��10����Ԫ���ϵķ����й�˾����ҵ��ֵ��ֻ��Ͷ�ʽ���¡����߶���ʱ����Ӫ���������--ͨ��һ�������Ŀ����������Բ�������Ȼ����������ڱ���װ���˴�����������������˵����ǿʢ��ҵ��չ���õ���ҵ�ͻ�ӿ�ֳ�������ҵ��ֵ�ͻ������������Щ��ҵ��չԽ���ֵԽ�ߣ�����Ҳ��Խǿʢ��������ͻȻ����˹��Ҳ�����£�������Ϊ������������ȥ�ƺ�ͦ�е����ġ�

��Ȼ���ϸϸ��ĥ�Ļ���14��Ĺ���Ҳ�����ͬ����������ʢ����ţ�С�����4000��ֻ���й��ε���㡱��

�����Թ��ҵ�����

�������ŷ��Ƶ����飬�Ž�����һ�㶼��ϡ�档����ʱ��г�����ħ�õ�һĻ������ij��������ҵ�Թ��Ұ�ȫ����������ɻع�A�ɡ����Ҹ��˽ǶȽ����Ǻ������⣬һ�������ڸ�ȫ�й������ֻ���ľ����Ϊ����TMT��˾�����͵�����Ϸ��˾��������ˮ�������Ĺ�˾�����������������еĹɷ�����������������ļ۸������й���������£��Թ��Ұ�ȫ��ʲô�ô���

��Ϊһ����Ҫ����ǹ���չ���Ĺ�˾����˵ij��������ҵ���������У�����ľ���õ����û����ݾͶ���������֪���ˣ����ǻع�A�ɺ���Щ���ݾ��ر�ȫ������Ψһ�Ľ��ͣ�������������Ұ�ȫ�������ǰ��յļ�������������绷����ȫ��û�й�ϵ�������Ұ�ȫ����ָȨ���ʱ��İ�ȫ�ر���ʽ������

����ij��������ҵ��˽�л��ع飬���������Ź������������������Ĺ�˾����Ϊ������İ��ӣ�ijŮʿ���ȱ�Ŀ����֤������ڵĸ������á����յĽ����������û����ȫ��֪����ֻ֪���ܺ�t��������������ǵIJƸ��ַ�����������ľ���������ҵ�����ڸ�Ҫ����һ�㡣

�û�������ҵ�ijɹ��������ʱ��г�����ط�������ͷ�������ҵ�����·������˵��Ȼ��·������ˣ�������ǰ��δ�е���Ч�����Ǹ�ʿ�������б��������˱�����̨����ս�Բ��ĵĸ߶ȣ���������IPO�����ٵ�����ҵ���Դս�ԡ�����ҵս�Գ����˹�ϵ�������ʵ��������������������õ�ʥּ��ּ�������С�

֮ǰ�Ĺ��ں������ᵽ����2013���Ǯ�ĵ���������Խ������Ժ��ȡ����������쵼ֱ����ϵ��ֱͨ������ô��֮��ĸ�ʿ��������ʱ����ҩ��������һϵ��������ᡢ��ɫͨ��˵���ˣ��ʱ��г�����������Խ��֤��ᣬȡ��������쵼ֱ����ϵ��ֱͨ����

����������Ӳ������֤���

���֤������Dz�̫���˵ġ�һ���棬CDR�Ͷ�������Щ������˵��֤���������㣬����ȴ�DZ��н����Ż�������������в�������Σ�����ԭ���ݺ��������һ���棬ԭ���������������е�IPO���Ȩ��Խ��Խ�����ܵ�����������Ӱ�졣֤����������ڵ�˵����ʿ����һ�������������вο���ֵ������������������Ҫ����˵����ͼģ�¡�˵��������Ҳ��ָ�������棬һ���渻ʿ������������ȥ����Ϊ�����������ϻᣬ��������ʱ�䲻�㡢�������ס�ͬҵ�����ȵȣ����������������ŵ���Ͳݲ����£���һ���棬��ָ��ʿ���Ĺ����ٶȣ����걨�����������36�졣

�Ա�������������֤����Ե�ǿӲ���ࡣ2012��ʱ�����¾���IPO����������Ͷ�н������֮�⣬�Ӳ������ݿ����¾��е�ʱ����������ҵ������Ϊ��Ҫ���ǣ���Ҷ����Ż��¾������ų�ί�Ĺ��֤��ᾹȻ����ί����Ŀ���ҷ�������¾��е�ʱ�������ԭ��Ҳ���ǹ������ס�ͬҵ������һ�����»�䶯����ʱ����֤ȯ�����¾��б���������ʱ��������Ҳ������н�һ���ݲ����£����������������������100����ٿ���㹤����ļ�����ϵĹؿڣ����϶���ȥ���ֻ��¾�����Ŀʱ��ֻ����������ҳ�Ĺ����壬���˲��ò������������������ת���ơ��������죬�����ʿ�����Ÿ�����������֤��ᣬ����һ·�̵ƣ�����ϯ����Ц�����Ǻ����顣

����ǿӲ��ʵ��֤���Ķ������빫����û��ʲô��ϵ����������Ϊ��Ŀ���Ա�걨�ĵ�һ��IPO��Ŀ����������ۺ��������з����ˣ�������Ϊʱ�δ�ҵ�巢�м�ܲ�������������һ�䡰���Ʋ����ϴ�ҵ����ҵҪ�㱻���ã������걨��60���죨���涨Ϊ5�������գ��ſ����õ����������Ա�36������еĸ�ʿ�������ò����˸�̾���IJ�ࡣ����Ŀ�����ܱ���������ȻҲ��������Ϊ��д�ġ�����XX���ϴ�ҵ��������ҵҪ���˵������������60����ĸ��ֹ��ع�����һ���������ε���ʵ�ǣ��Ǿ䶾������С���ӲŽ��Դ������˵�������ֻ�����桱������ȷʵ�����õġ�

֤�������������Ӳ����Ȼ����ʲô�ڲ�������IJ��IPO�������ʻ�������Ҫ֤�����˵��������û�оȼ��ƶȵģ�֤������ɣ����һ��취û�С�������˵��ʹʩ��ע���ƣ�֤�����Ȼ����ͨ��������ע��ķ�ʽ����ʵ���ϵĺ��ƣ��������ڻ���ҵЭ���˽ļ������������ͨ�������㱸����ʵ���Ϻ�����˽�ʲô���ֲ���Ҫ����Ӧ���Ļ��Ʋ��ǹؼ��������ڻ��ƾ��ǣ�һ�ж�����������˵���㣬����Ψһ����Լ������Ȩ���ĸ��߲㡣����֤�������֡�Ӳ�����������Ǹ��߲�֮�����ƺ⣬����֤���������ʿ�Դ��Ź�ƽ�������������Ǭ�ٶ��ϵĻ��ᡣ��ʱ��ʱ��֤��ḱ��ϯ��Ҧ��������ŷ���ʵۣ���Ϊ��������Ա������ʡί���ʡ�������Ӷ�������������˽�ı���һ������֤����յ����������������ϵ�����ʵ��̫�࣬���������������ӣ���һ�����Ƕԡ��Լ��ˡ���Ŀ���չ��мӣ�����˵�������ӵ�������������Ŀ������˵��������˵���Ŀ��ǰ�����¾��е���Ŀ����������д��Ų�������Ϊ��Ŀ��Ӳ�ˣ����ǵõ������Ը��߲��ָʾ��Ҧ�յ����ʵ۵���Ҳ����ȫȻû�д��ۣ�ʮ���ڸ�����ԭ��̤����Ψһ��ɽ��̨�㳹�������ˡ�

����֤���ǿӲ�ĵ�����Դ�ڸ��ϲ�֮����ƺ⣬�������һ�ģ��ֶ����Թ��ҵ����壬��ʿ���ǵij��������Ҳ�������ˡ�

�ġ���������ɹ���

�̸�ʿ��֮��ҩ�����µ�IPOҲ����50������ˣ���������ʱ��Խ���ŶӵĶ��飬����ͨ������ᡣ���ڲ���������ˣ��������ɫͨ����Ȼ���ڣ�Ȼ������˵��Щ��Ŀ������֤��Ὺ������ɫͨ�����������dz������ƹ�֤�����ţ�Ҳ����֮ǰ�ᵽ��ͨ�������쵼���ֱͨ�������ܰ�������ɹ�����

Ϊ��������������Ǹ�ʲô����������������ܼ���֤����������̡�����IPO��Ŀ���걨֮��5�����������õ����������Ὣ�й�˵�����걨�����Ԥ��¶��������Ԥ��Ա������ˣ�Ԥ��Ա����걨����ë�������⣬������һ�ַ��������ȯ���õ����������ͽ��빤��ǿ�����ġ����⡱���ڼ���������ظ��������������Ŀ��������ô�ô�ģ����磺

���б���ʽ����˵�������ڸ���������Ҫ�ͻ��Ļ��������������������ע��ʱ�䡢���������ˡ�ע��ء�ע���ʱ�����Ҫ�����Ʒ�ȡ�����˵��������Ҫ�ͻ��뷢�����Ƿ��й�����ϵ�������������Ͳ�������Ĺ�ϵ����˵������ĺ˲鷽�����˲���̡�

��������൱���㿪���̲��Ҫ���У�ȯ��Ҫ֤��ÿ��ȥ���������̲�Ŀ��˸���û�����ݹ�ϵ����Ҫȥ�����ҵ������о�����ʮ�˴���д����֤���̡�����Ҫ֤�������������衱��������ʲô��֤����������֤������������������֡���

����������֤����뱣�������������˶Կ���Ϊ���ҵ�һ���������������أ��ش���Ҫ�����ܹ����û���֮����Է�˵©��ʲô����˵�ġ�����û�оȼ��ƶȣ�֤��᷽���ܿ���ˣ�������κ������á�����ë���ʱ�ͬ�и߲��У�������������⣻��ͬ�еͲ��У���Ʒ��ҵ��û�о�������ë���ʱ������������������У��������Ƿ�ҵ����̣��������½����У������㾭Ӫ�Dz����в����仯����Щ��Ŀ�ش������鷳����Щ�˲���鷳�����Թ涨30���ڻظ�����������һ���£�����û�в����ڵģ���һ�η�������˵2����Ҳ��ȥ�ˡ�

����ȫ��Ū�꣬Ԥ��¶���£���Ŀ�ͻ��ϳ���ᣬ�������Ԥ��Ա�������в����쵼�ͷ���ίԱ���ʣ�����Ԥ��Ա���Կ����Ƶġ�Ҫ�ǻ����쵼����ʲô����Ԥ��Ա���������ٲ��ñ�������˲�ϸ�£����Ԥ��Ա�ͻ��Ƣ�����ڱ������������ϡ����ڳ�����Ԥ��Ա�����Ƶģ������ǰԤ��ԱҲ��ͻ����ϰ�걨���ϣ��Ȼ������˼����ҵIPO����Ȼ��һ�������ǿ�ԭ������ϵ��Ԥ��Ա����ν��������ƶ�����͵Ĺ�̥������Ԥ��Ա��Ϊ֤�����ϵ��ȯ�̶����ĵ�һ�ߣ��������Ҫ������������ȯ�������Ա����ɫ���ѿ��������������Ԥ��Ա��֤����ڲ���Ǩ���������۵�ȯ��ȴ�������õ��������ϸ�н�����С�������ʶ�������պ����۵�Ԥ��Ա�㽥������������

���˳���ᣬһ��IPO��Ŀ�����ʮ֮�˾ţ�֮����Ƿ���ᣬ�ɷ����˺ͱ����������ڷ���ίίԱ��ǰ����45�������ԡ�������ϵĴ�����������Ȼṵͨ�ã�Ҳ��Щ��ʱ���⣬������ίԱ֮ǰ��ͨ���ô�㲻��λ���Ϳ����ܵ����ѣ�������ϻشù���һ�����Ҳ���㺱�������ͨ����˵�Ĺ��ᣬ����ͨ������ᣬȻ����ǵ����ķ��С������ĵ�ʱ�䣬Ҳ����֤�����Ƶķ��н��࣬ͨ����˵�г���A�������ڣ����ľͿ�һЩ��A�ɳ�ѹ�����Ľ���ͻ�һЩ��

IPO��Ŀ���걨������õ����ģ�2016���ǻ���Ҫ7��800�죬2016����ļ��ȿ�ʼ���١�2017���������̣�����2017�꣬һ�������ҵ���Ҳ�Ѿ���4��500���������ˡ�����ʿ������36����������ᣬ�������������̶��dz��ϣ�ֻ���������Եĸ���������������Եĸ���������ظ��������Ե��ϳ���ᷢ��ᣬ��������Ľ�����϶�һ���ȷ�����˵ġ�

����ʱ����ӡ�ҩ������ͬ��������ᣬ��˵����ͬ��ʿ������Щ��Ŀ��֤���ֻ����һ�����̣�ʵ�ʵľ���Ȩѹ�����ڻ������ǿӲ��֤��ᣬ���ֻ���н����ű���ҵ��Ҫ�ߵ�һ�����̶����ˡ�

�����˵һ�䣬����ʱ���뵱�껪�������Ķ�����֮����ͬ����ʱ������˼����ҵ��ͬ����Ȩ���ʱ��뼼���Ľ�ϣ�ͬ���Ǹ�һ�������ô��õ�������ͬ���Ǽ���ʱ�������ȫ���һ������;�����ߵ����ˡ��Ͳ�֪���������� ��

�塢�Ʒ�רҵ��

Ӳ��������֤������εĵط���ֹһ������νCDR��China Depositary Receipt���Ͷ��������У��������н����ŵ���ʥּ���ڵ���֤���֧�֡�

��ͬ������ί��֤���ʼ��û��һ����ȷ��Ȩ����������صĹ��������Ȩ���Ļ��֣���֤ȯ���������һ�����������������ڽ��������еļ���Ʒ�֡������г��Ĵ�ҵ��Ա�����������⣬��Ȼ����"��ҵծ"�����ɷ���ί�������⺺���������������м��г����ġ�����������֤����ϵ��ծȯ��ֱ��������꣬�Ž�����ȷ��ֱ������ҵ������֤�������Ͻ��֤ȯҵ����һֱ����֤����һĶ���ֵ��֤��ᵽ�װ���ʲô��ɫҲһֱ�ǻ��Ҳ���ġ�֤���ʼ������ط��ɷ���������ߡ�ִ������˾�������ߣ�����λһ�嵼��������֤ȯ��ϵȱ���ѷ����ἰ�ľȼ��ƶȣ������һ��������֤���Ȩ��������ͳ�Σ���Ҫ����ͻ�ƣ��Ͳ��ò�ͨ�����߲㼶��Ȩ������֤ȯ���з��棬֤�����������ˣ����Ǽල�ˣ��Ȼ����ɺܶ����š�������鴦�����������������ϵ����ѡ��������й�˾������٣��͵��ڳ����Լ�������˲��Ͽ������ۣ�žž������ˡ�������

ְ���Ȼ���壬���������ô˵�ˡ���֤�����������������У������������ǣ���˵��ַ��ӹ��еļ�ֵ���ֹ��ܣ����е��ö࣬�����¹ɶ��ˣ���˵��һ����չ�������ʱ��г����ֵ���û���¹ɣ����������ʶ࣬��˵�ٽ����й�˾��һ��������ǿ����֮����Ʊ����֤���Ĺ�����IPO����֤��Ṧ���������ʶ���֤��Ṧ����֤ȯ��˾Ǯ��֤��Ṧ����ץ���˶ദ�����֤��Ṧ�����ʱ��г��Ĵ���ϴ�����֤���Ĺ�ѫ����������ܵ�ʲô�ز��أ���A���ǵ����ȱ�СҲ������Լ�������һ����ܲ��ų��������������´���ָ�����Ų����г�����ָ����������ƽ�ȡ�����Ȼ�ܹ���ڼΪ��һ����

֤���ΪɶҪ����ָ���أ���Ϊ������ף���һ����֤����Ӳ��������Σ�Ҳ����������쵼�Խ�����ϵ���������������֮�أ����Ƿ���ϵͳ�Է��գ���֤�����˵�������д���֡����в��ܱ����Ǿ��Ժ��ߡ���Ф�ֵĽ�ѵ���ߴ�ң�Ҫ�벻���̣����Ȳ��ܷ��ǣ���������ʿ��������в��ܴ����Ҳͬ�����ܴ��ǡ�Ф�����µľ��鲻ֹһ��������������ȻIPO�����ĺ����������ʡ���������ȴ�dz����ͣ����������ڹ�ģ�����г���ȡ���������Ե�ͬʱ���Ǽ����죬���й�˾�����ࡱ����ҵ���������ÿǡ�����ʿ�����Σ��Ͱ��������ս����ſ�IPO��������Ȼ����IPO���������ϸ�����IPO���ʹ�ģ��

֮ǰ�Ĺ��ں������ᵽ��������2016����ļ��ȣ�IPO��բ���٣���Ͷ�С�Ͷ�ʽ�ע��һ��ǿ�ļ�������16���°�����17���ϰ���ľ��ö��ݾ������������ʹ��ˣ�����IPO�Լ�ǰЩ�������������ĺ���֢��17�껹����¶��������С�ǹ�Ʊ�ڽ����ײ��Ƴɱ��ij��ӣ����ɼۺ�ָ���ִ�����Сѹ�����������ˡ������¹桷��IPO����Ҳ�����Ż���IPO��Ⱥ��ӵ�����һ���Ҹ���Щʱ���ڹ��ں����Ԥ�ϣ�꼻�һ�֡�

����������֤����Ŀ��������ȷ�ġ�С��С�����Ի����Լ��������������Ĵ��Ǵ����ά���ȶ���ʲô����������ά���ȶ��������Ͻ������ź���Ҫ��Ĺ��ʰ��ս�����˰�Ͳ������ȶ���IPO���н���һ������ҪӰ���ȶ��ԣ��ο��ǿ�һ���°��?���Ǽ���ش����乬��

Ȼ��CDR�����Ĵ������ʵʩ��ٲȻ�ǹ��ʰ�ĸ��Ŵ�棬��ʱע����������صĹ�˾�����Ե���A�������С��Ȼ�Dz�����֤�������ģ��ܲ������ȶ����������ܴ�CDR�еõ����ô��ģ����н�������Щ�������������ѡ��պ���������Ӷ�𡢻��л���������Ʒ������·��ȯ�̡�����ط��ɷ�������һƬ�հĽ��죬�����н��������������Ѿ��밢��Ͱͺ;���ǩ���˹���CDR�ij�������Э�飬�����ʵ����ֻ��˵���Ѿ��ֶ�ͨ�죬�븻ʿ��IPOһ������CDR������֤���ֻ������߸����̶����ˡ�

֤��ἴʹ�Ȳ����ѱ��н���������ͷ�ϣ� ȴ�������ܱ��г��ϳû�����������С������ڲ��������������������к�̨���������ˡ����ڿ�չ������ҵ���ڷ��й�Ʊ�����ƾ֤�Ե�����������������˵��

���ھ������еĴ��ͺ����ҵ����ֵ������2000��Ԫ�����;��δ�ھ������еĴ�����ҵ�����������ҵ�;���ע����ҵ�������һ��Ӫҵ���벻����30��Ԫ������ҹ�ֵ������200��Ԫ����ң�����Ӫҵ�������������ӵ�������з����������ȼ�����ͬ��ҵ�����д���������Ƶ�λ���Ե���ҵ�������֤����ƶ�����������ƺ����ҵ����ָע����ھ��⡢��Ҫ��Ӫ��ھ��ڵ���ҵ��

��ν�Ե㣬���dz���һ�¡��㵽��ֹ���н������⼸������ʥּ��֤���ò����С����ò���ϣ�������ܷ��꼴ֹ��������л����Կ���������ֵ�Ͳ���ָ��Ҫ��dz��ߣ�һ����Ϊ�������ǹ�ֵ10����Ԫ��Ҳ����60��������ң�֤���Ҫ��200������ң�����3�����࣬����Ϊ�˷�ֹ��ֵ̫���ײ��ݣ�������������30��Ԫ��Ҫ����Ȼ��ˮ����30��Ҳ�������£�����ʵ�����������г�����̫��֤���ı��⣬��ЩҪ�����������0���ð�������ͳͳ�������⡣

��ʹ��ˣ����ڷ���CDR����ҵ��ģ��֤��ᵣ��������ģ���������Զ����г����̫�������㿪ʼ����ԭ����IPO�Ŷӵ���ҵ������ͨ����������IPO�ķ�ʽ��ΪCDR���Ժ���ʱ���ܳ��ֵĶ������۶����ڳ��ռ䡣

��������û��Ⱥħ����

�ٷ��ܼ�������ʹ�ö�����CDRͻȻ��Ϊʱ�����黰�⣬���ڴ��������˵����Щ�������������ر�һ������������û��ʲô�����Ĺ��У����Ƕ��ڱ������ĵ��ˣ��������¿�����

����PE��Ȼ�Ǵ�������������֮ǰͶ�ʵ���ν�¾�����Ŀ�Ƕ����ס����Ŀӣ���ʱ���LP���ʽ�һ���Ǵ�����ĵ���������Ҫ������֧�֣��Լ�PE���������Ѿ����ֺ������ֶ�������ҵ��

���ڸ�ɫ�����У�һЩ�ٷ��Ľ�Ŀ�Ե���Ϊ���ۡ�������ſƼ����ǿ���ŵ���Ӫ��˾����ս����ѯ���Ƽ���������ĺ��йش��ί�ᣬ�ԿƼ��������巢���˶����İ���Ȼ�Ƽ���������������أ�����������Ȼ����Ϊ���ǿƼ����Ĺٷ���Ϊ������˵��Ƽ����й����Ļ�������ҵ��λ����Խ���Ҵ��Źٷ����嶵��˽��������Ҫ֪�������۴��ĸ��ǶȽ����Ƽ�����û��ʲô�ʸ����������϶�������ô��Ҳ��ũҵ�������ʸ�

ϸ����ݰͻᷢ�֣�������ֵ���ҵҪô�ǻ���˾��Ҫô��֪�����ƹ�˾��Ҳ���Dz���P2P��ҵ������PPT��ҵ�������֪����Щ�ٷ�������һ�ֱ����쳵�ķ�ʽ�����������ݿ����Ǹ�ý�������������ľ��������������ʵ�������Ϣ�����뵽��ί��������ˮ���͡���Ŀվ̨��ֻ��˵��ô�����ȥ��������Ȼ���ޡ����Ƽ������˳��壬֤���Ҳ�����������˹ٷ�������������һ��Ӫҵ���벻����30��Ԫ������ҹ�ֵ������200��Ԫ����ҡ�ֻ��֪���ϰ��ijЩ��ҵ���Ƿ��ܽ����¸㵽�����ˣ�����˵������Ϣ������ô�㣬û����ƭ�ϵ��IJűȽ���֡�

�ط�����ҲҪ������ȵ㡣�ɶ����츮�������ƣ�ҪͶ100�ڽ��������������е���һ���������У�����Ҫ��һ���廪����ָ࣬��ͨ���������ܺ������м�����ѧ��������˵���������պ����廪����һ�������ڵط�������˵������������100�ں�1000�ڣ�Ǯ�������Լ��������Ͷ�ʶ��ָ�����������ĵز���˾�����к����������������صز��������Լ���פ����ҵ�����е�Ͷ���ܶ�Եط�������˵������ȵ㲫�����ѵ�����ü�Ǯ������Щ��ҵ���ཻЩ˰��Щ�籣����������ˡ�Ҫ�����������������������������������Ѿ���������������ˡ�

�ߡ�����

�ⳡ���ֵĶ�����Ϸ�룬��������˵�Ǹ߲�Ȩ���ʱ����Թ���������������ߵ����壬���ʱ��г�����˸�����Ȩ���������ּ��������������Ȩ�����ܹ������֤��ᡣ���������Ĺ����г������Ʊؼ�ռ��������Ȩ���ʱ�������ռ䡣����˵����IPO�����ż���ͻȻ��ߣ���ʹ�������걨����������ҵ�����ϣ���δ�걨����ҵ��Ȱ�ˡ�����һ�������£��н������н�������Ȼ�ܹ���Ϊ��Ӯ�ң�ȴ��֪��Щ�������Ƿ�/�����ϵ�����СͶ�е��ֵܽ��ã��������Ǻ�����ζ�ˡ�

����Χ�۽кõ���ͨȺ����˵�������ֻ�dzԹϿ����֣���һ���ֻ�������CDR���к�һͨ������������Ȼ��������Щ�Ѿ����е��ù�˾��Ʊ���Ƿ���Ҫ�óֲֵľ²˴��Ѫһ�Σ��о��ͶԶ����кõĺܶ���ͬһ���ˣ�����˵�������˻�������Ǯ��ȷʵ�������ڡ����ʱ��г���˵��������ӭ���˺���ҵ��Ͷ�ʱ�ģ����dz����˸������ľ²˵�����Ү����Ү����Ҿ��Կ��ɡ�

Study of 151 Chinese Unicorns shows Beijing #1 City for Startups

THOMAS GRAZIANI

A unicorn is a privately held startup company valued at over $1 billion. Although the term was coined in order to express the rarity of such companies, they are getting more common, especially in China.

Let��s study unicorns in one of their most common habitats.

Some of the highlights:

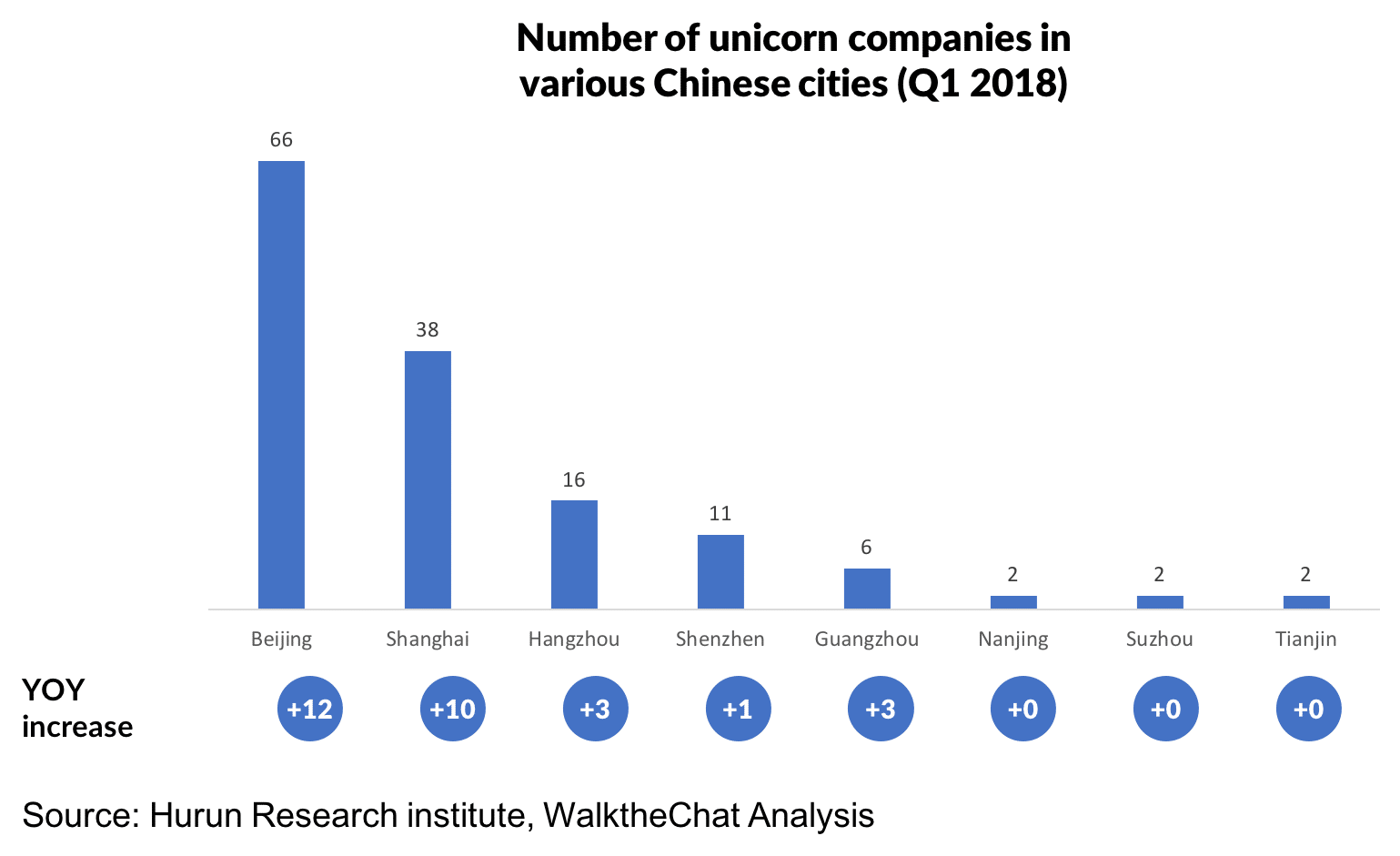

- Most of Chinese unicorns are located in Beijing ��66 out of 151��

- Internet services is the largest and fastest growing industry for unicorn companies

- Almost 35% of Chinese unicorns are less than 4 years old

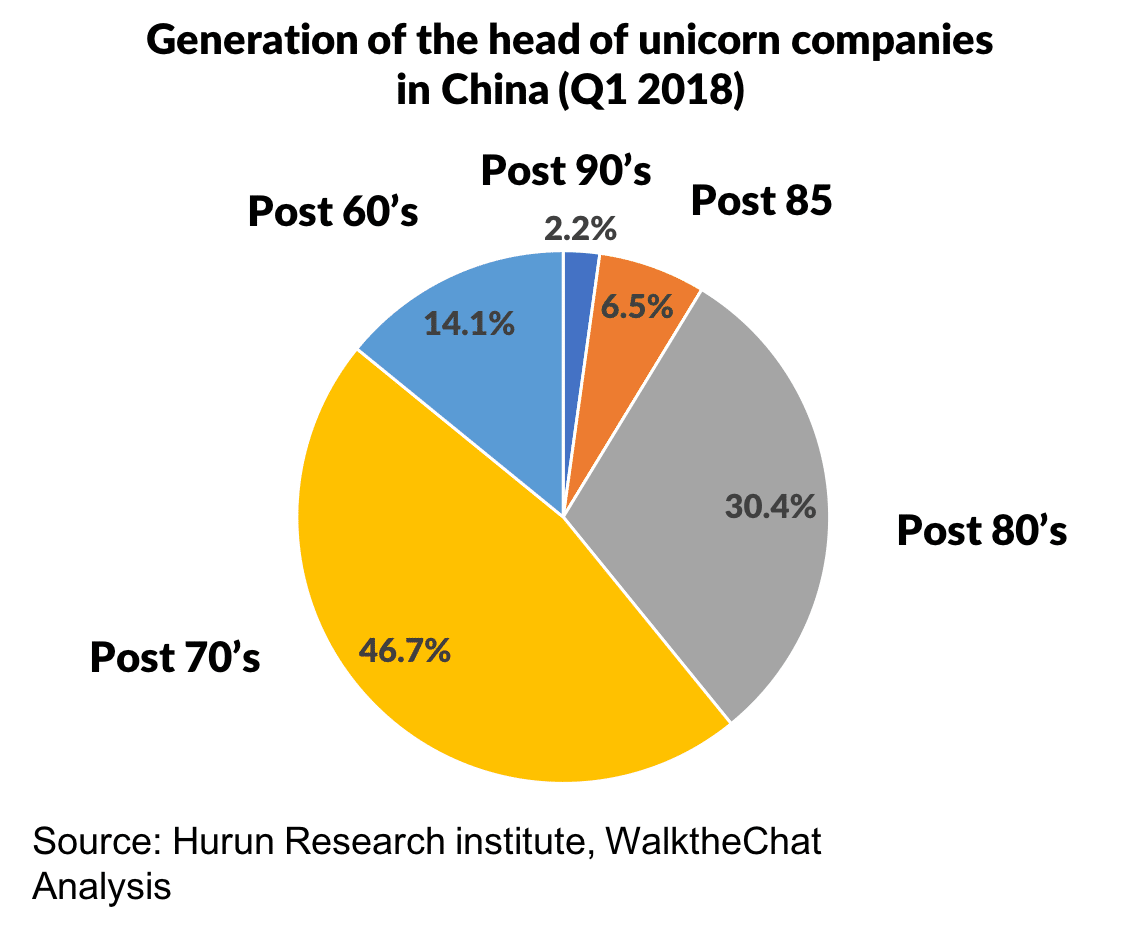

- Almost 40% of them are headed by post-80��s generation or younger leaders

- Main investors in Chinese unicorn companies are Sequoia Capital, Tencent, and IDG

43% of Chinese unicorns are located in Beijing

Most Chinese unicorns are located in large Tier 1 cities. Beijing is the outstanding leader with 66 unicorn companies, followed by Shanghai��with ��only�� 38 of them��

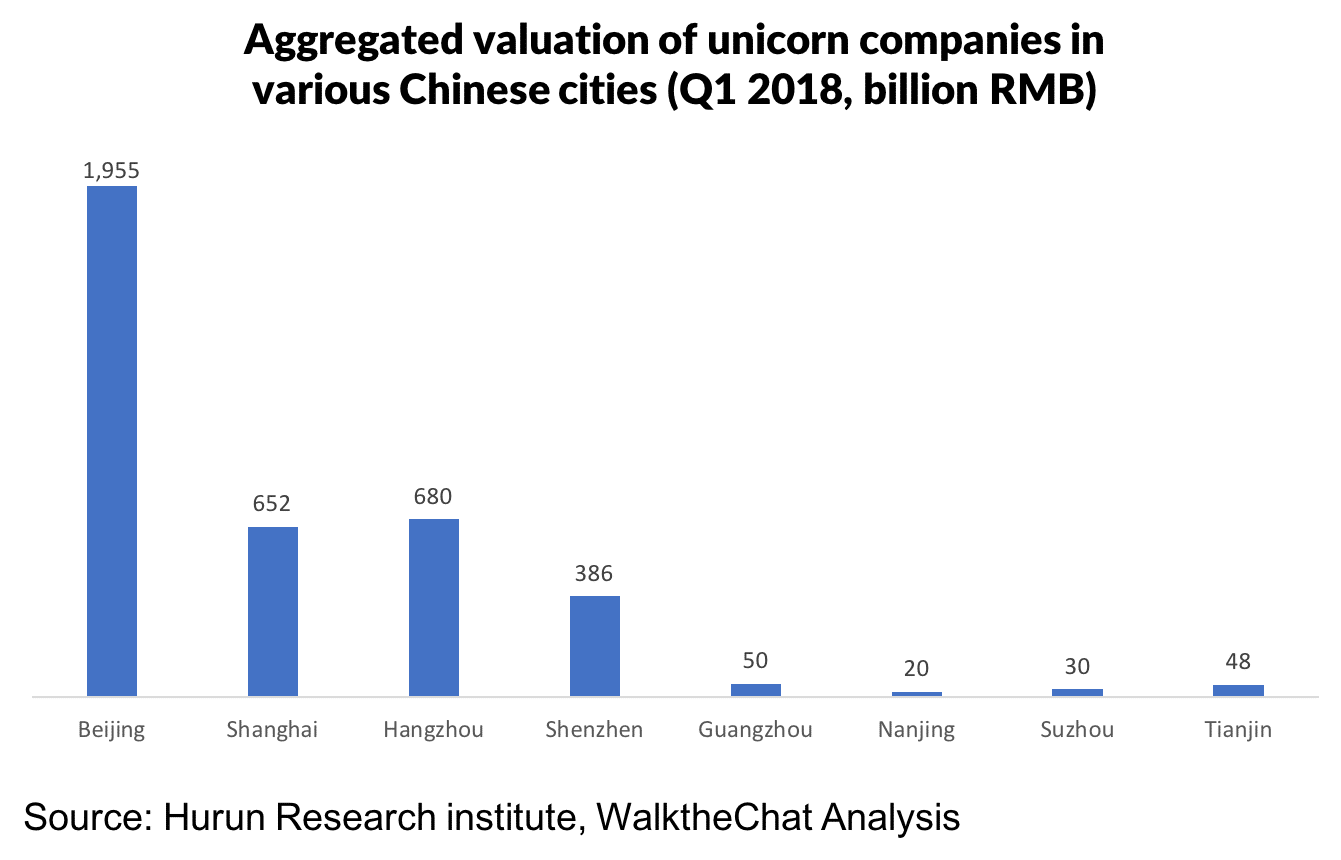

Beijing & Hangzhou have the highest aggregated unicorn valuation

In terms of valuations, Beijing companies also tend to be more valuable than their peers. Beijing has under twice the number of unicorns than Shanghai, but more than 3 times the aggregated valuation.

Hangzhou, as a 2nd tier city, is showing great potential for startups. With 16 unicorns, the aggregated valuations reach 680 billion RMB, ranking it No. 2 above Shanghai. It��s mostly due to Ant Financial, the super unicorn that is valued over 400 billion RMB.

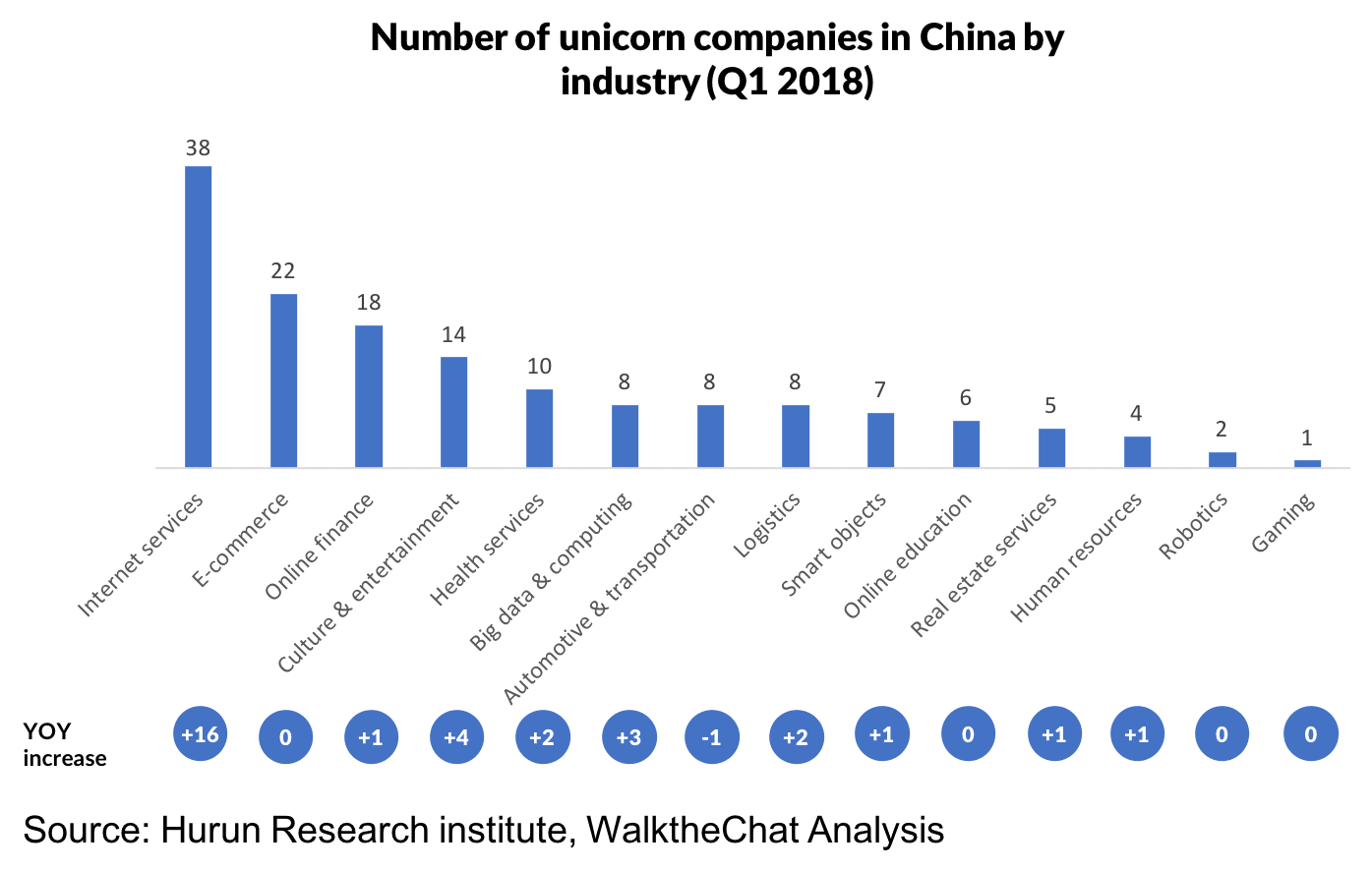

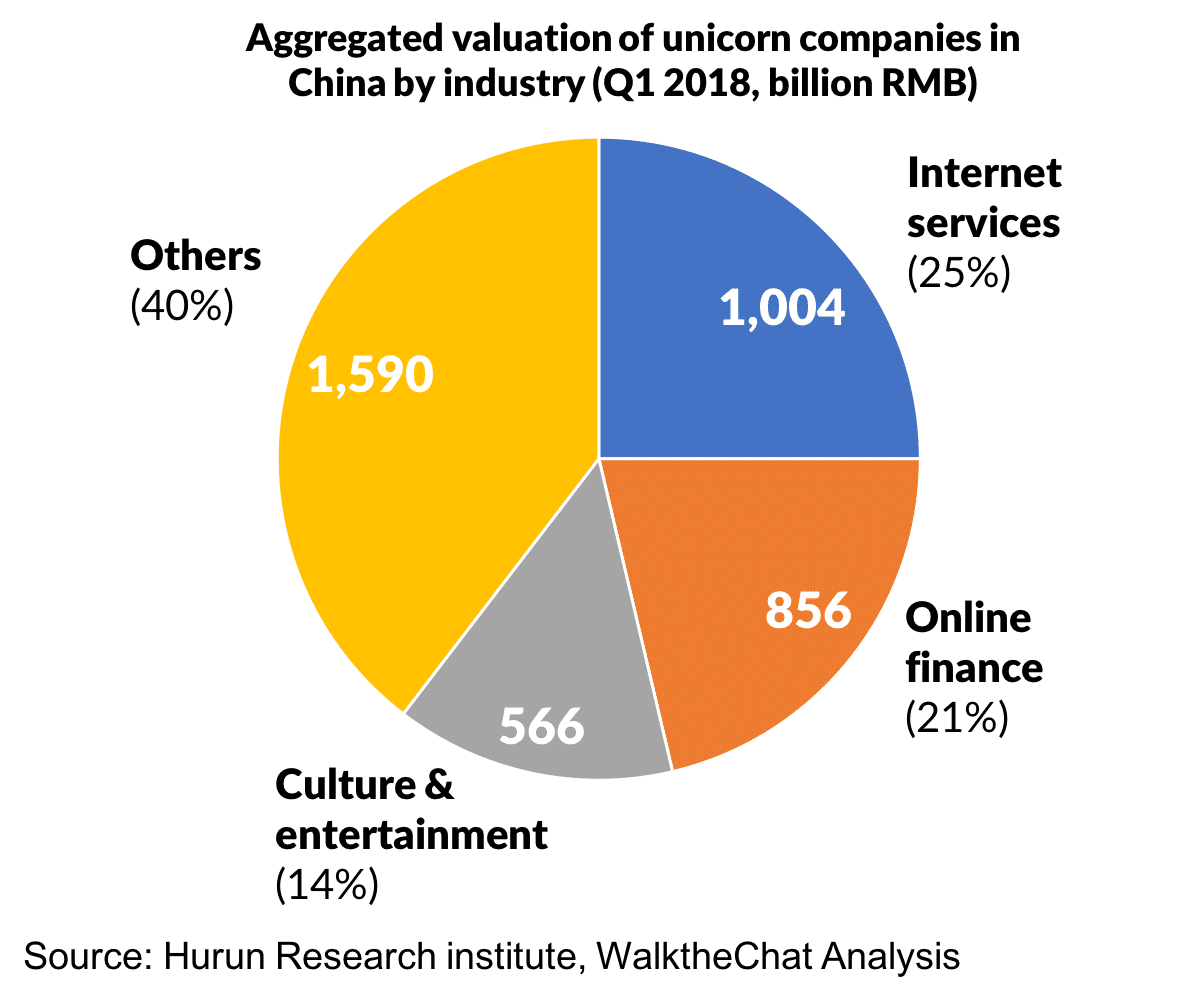

Internet Services is the largest category for unicorns

Unsurprisingly, Internet services is the most common industry in which Chinese unicorn companies operate, followed by e-commerce and online finance. It��s also the one from which most new unicorns are coming.

In terms of valuation, Internet services, online finance, and culture & entertainment account for most of the valuation. Put together, these three industries make up for 60% of all Chinese unicorn valuations.

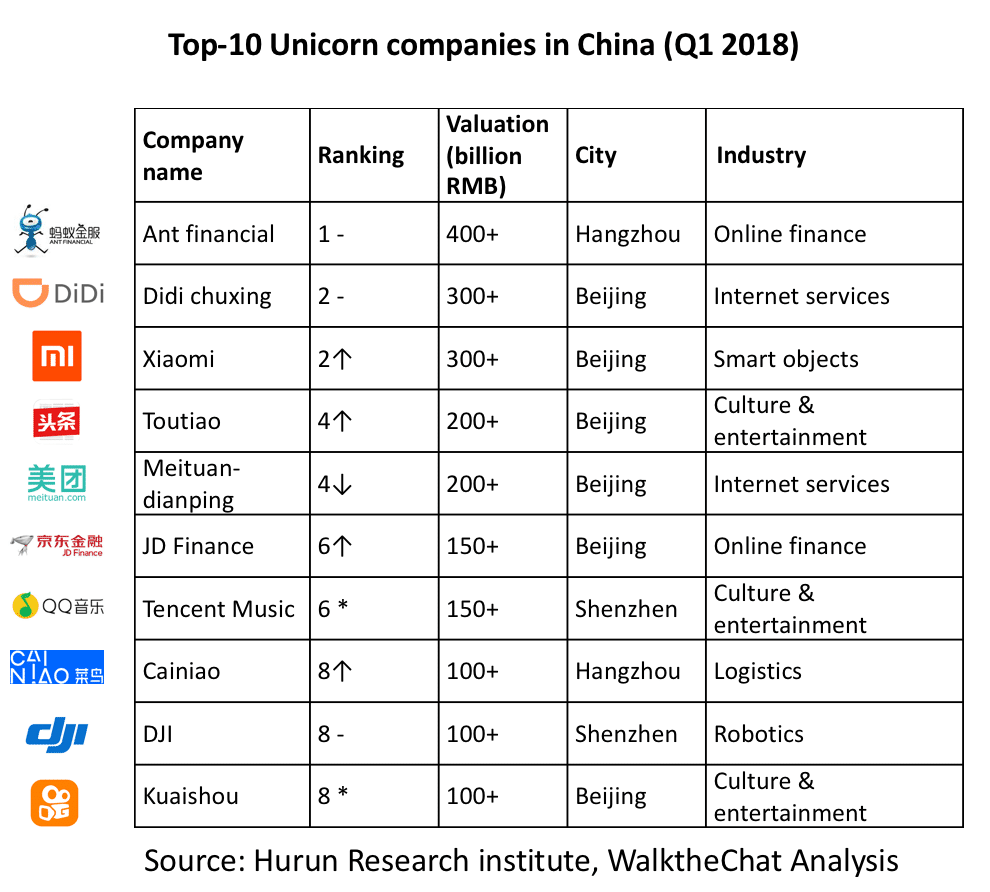

The top 10 super unicorns are valued over 100+ billion RMB

The top-10 unicorns are some of the most famous companies in China, including Ant Financial��the financial arm of Alibaba that operates Alipay��, ride-hailing company Didi Chuxing��which recently acquired the Chinese operations of Uber��and the startup Xiaomi.

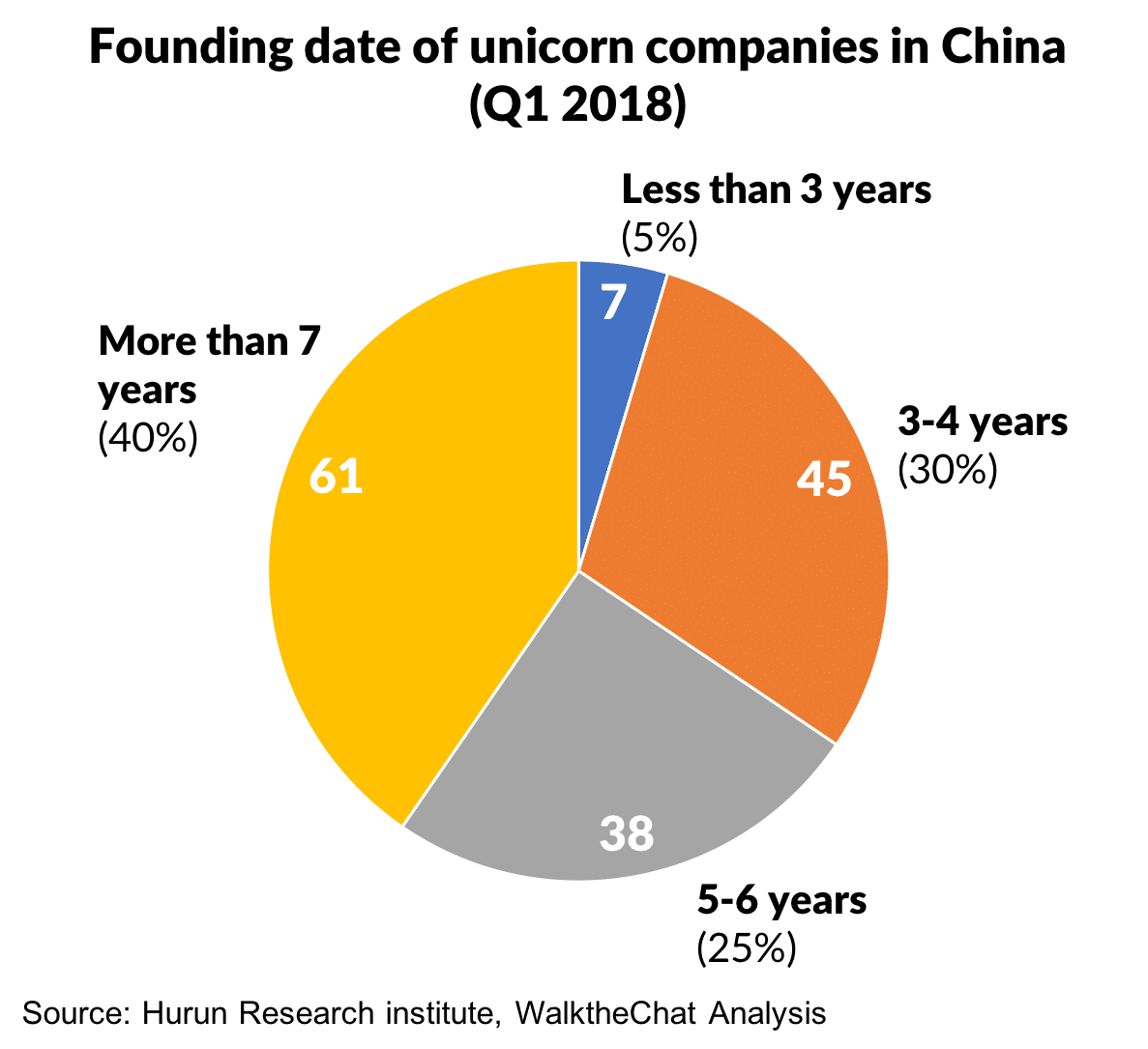

60% of Chinese unicorn companies are founded within the last 6 years

A significant amount of unicorns are young companies��35% of them are less than 4 years old, and 60% of them less than 6 years old.

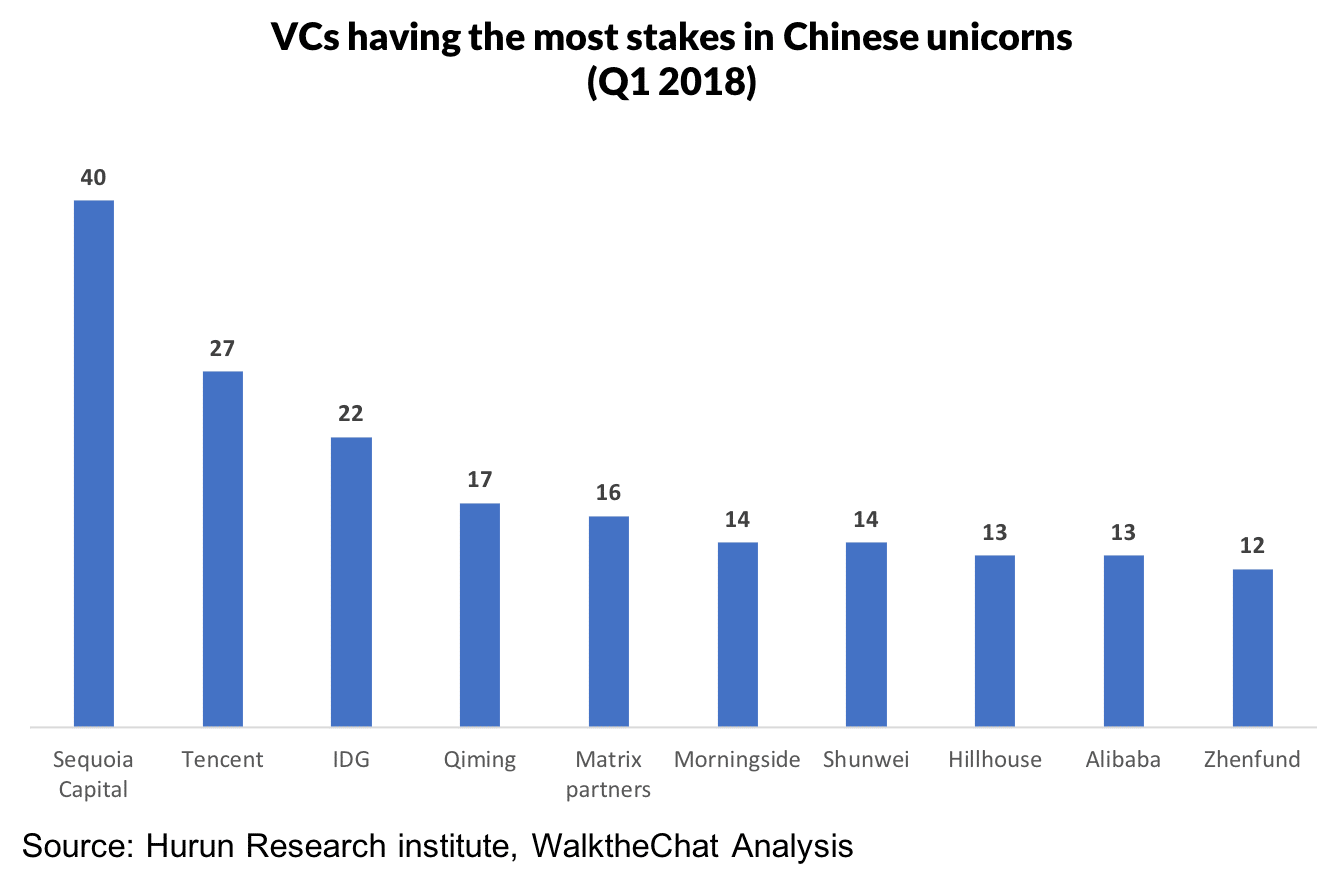

The top VC funded 40 unicorns!

Some Venture Capitalists have been doing particularly well at identifying Chinese unicorns companies. Sequoia Capital leads the way, with 40 Chinese unicorn companies investment, followed by Tencent��with stakes in 22 companies��and IDG��who invested in 22 unicorn companies in China��.

39.1% of China��s unicorn founders are younger than 38

Unicorn leadership is relatively young, with 39.1% of leaders being born after 1980, which is an impressively young top-management for multi-billion dollars companies.