ДДаТвЉЕФжмЦк:ЭъећжмЦкПЩДя40ФъЃЌЗжЮЊЫФИіНзЖЮ

ДДаТвЉгыМВВЁЦзБфЧЈЛЅЮЊвђЙћЃЌСНРрЭЛЦЦадДДаТвЉ:ДгОјжЂЕНТ§адВЁЃЌДгТ§адВЁЕНжЮгњ

ДДаТвЉЕФБОжЪЪЧНтОіЮДБЛТњзуЕФСйДВашЧѓЃЌДДаТвЉЕФЗЂеЙгыМВВЁЦзЕФБфЧЈЛЅЮЊвђЙћ:вЛЗНУцМВВЁЦзЕФБфЧЈЕМжТДДаТвЉЯђЬиЖЈСьгђЗЂеЙЃЌСэвЛЗНУцДДаТвЉЕФЗЂеЙгжЪЙЯрЙиМВВЁБЛгааЇПижЦЃЌЪЙдЄЦкЪйУќбгГЄЕФЭЌЪБДјРДСЫдкИпСфШЫПкжаИќШнвзВњЩњЕФМВВЁЃЈaging-relateddiseaseЃЉЃЌДгЖјИФБфСЫдгаЕФМВВЁЦзЁЃ

1940ФъДњЧрУЙЫиЕФЗЂЯжЃЌЪЙЕУЗЮНсКЫЁЂЖёадЯИОњИаШОЕШдјОЕФВЛжЮжЎжЂБЛгааЇПижЦЃЌШЫРрЦНОљдЄЦкЪйУќДг60ЫъЯђ70ЫъТѕНјЃЌБЫЪБаФФдбЊЙмМВВЁГЩЮЊЫРЭіТЪзюИпЕФМВВЁЁЃ

1970ФъДњФЉЦкПЊЪМЃЌЦеРћРрЕШНЕбЙвЉЁЂЫћЭЁРрЕШНЕжЌвЉЁЂТШпСИёРзЕШПЙФ§вЉЕФТНајбаЗЂЩЯЪаЃЌЪЙЕУОјДѓЖрЪ§аФФдбЊЙмМВВЁБЛгааЇПижЦЃЌШЫРрЦНОљдЄЦкЪйУќДг70ЫъЯђ80ЫъТѕНјЃЌЖёаджзСіЫРЭіТЪж№ВНЬсИпЁЃ

УтвпСЦЗЈЁЂЯИАћжЮСЦЕФУцЪРЃЌЪЙАЉжЂБфГЩТ§адВЁГЩЮЊПЩФмЃЌШЫРрЦНОљдЄЦкЪйУќгаЭћДг80ЫъЬсИпЕН90ЫъЃЌМДЪБАЂзШКЃФЌВЁПЩФмГЩЮЊжЦдМШЫРрдЄЦкЪйУќНјвЛВНЬсИпЕФжївЊвђЫиЁЃ

ПЩвдПДГіДДаТвЉЕФжїЯпЪЧЙЅПЫжТЫРадМВВЁбгГЄдЄЦкЪйУќЃЌвдбгГЄдЄЦкЪйУќЮЊФПЕФВњЩњСЫвЛЯЕСаЮАДѓЕФЦЗжжЁЃ

жЇЯпЪЧЫцзХдЄЦкЪйУќЕФбгГЄЃЌАзФкеЯЁЂРрЗчЪЊЙиНкбзЁЂЪЊадЛЦАпВЁБфЕШРЯФъМВВЁЗЂВЁТЪж№ВНЬсИпЃЌвдИФЩЦЛМепЩњЛюжЪСПЮЊФПБъвВПЩвдВњЩњДѓЦЗжжЃЌР§ШчШЋЧђЯњЪлЖюЕквЛЮЛЕФаоУРРжвдМАЙњФкЭЖзЪепБШНЯЪьЯЄЕФПЕАиЮїЦеЁЃ

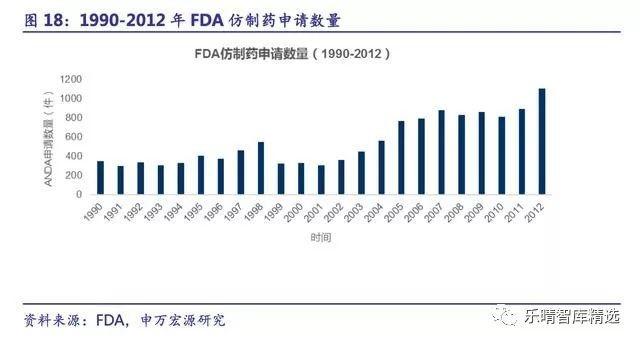

МВВЁЦзЕФБфЛЏЭЌбљЩюПЬЕФгАЯьСЫвЉЦѓбаЗЂЕФЗНЯђЃЌДгЯТЭМПЩвдПДГіаТвЉЩЯЪаЪ§СПдк1990ФъДњДяЕНИпЗхЃЌЫцКѓЫцзХаФФдбЊЙмМВВЁЛљБОБЛПижЦЃЌАЉжЂСьгђбаЗЂЮДВњЩњжиДѓЭЛЦЦЃЌНјШыаТЧЇФъжЎКѓУРЙњFDAХњзМаТвЉЪ§СПдкЯТНЕ;

ДгFDAХњзМаТвЉАДжЮСЦСьгђЗжРрвВПЩвдПДГіЃЌ60ЁЂ70ФъДњаТЩЯЪаЕФПЙИаШОЁЂТщзэМСДДаТвЉЪ§СПЛЙБШНЯЖрЃЌ80ФъДњКѓаТвЉЪ§СПМЋЩйЃЌЫЕУїИУСьгђЯжгаЕФвЉЮявбОЛљБОТњзуСйДВашЧѓЃЌДѓЗљгХгкЯжгавЉЮяЕФДДаТвЉГіЯжИХТЪНЯЕЭЁЃ

жЮСЦаФФдбЊЙмСьгђЕФДДаТвЉЪ§СПвЛжБНЯЖрЃЌ70ФъДњФЉЦкПЊЪМжС90ФъДњДяЕНЩЯЪаИпЗх;ПЙжзСівЉЮяаТвЉЪ§СПдк90ФъДњжЎЧАЖМНЯЩйЃЌвђЮЊЕБЪБжївЊвдЙуЦзЕФЛЏСЦвЉЮяЮЊжїЃЌ2000ФъжЎКѓЃЌЪмвцгкаЁЗжзгАаЯђвЉгыЕЅПЙРрвЉЮяЃЌПЙжзСіаТвЉЪ§СПМгЫйЩЯЩ§ЃЌФПЧАвбОГЩЮЊЛёХњЪ§СПзюЖрЕФВЁжжЁЃ

Г§СЫИљОнжЮСЦСьгђЖдДДаТвЉНјааЛЎЗжЃЌЮвУЧвВЪдЭМДгСэЭтвЛИіЮЌЖШШЅЗжЮіЪВУДбљЕФДД аТвЉзюгаЯЃЭћГЩЮЊДѓЦЗжжЁЃЮвУЧШЯЮЊИљОнСйДВжЮСЦаЇЙћЃЌПЩвдЗжЮЊСНжжЭЛЦЦадДДаТвЉ:

1. ДгОјжЂЕНТ§адВЁЃЌР§:вШЕКЫижЎгкЬЧФђВЁ

2. ДгТ§адВЁЕНжЮгњЃЌР§:ЫїЗЧВМЮЄжЎгкБћИЮ

Т§адВЁЕНжЮгњЕФвЉЮяОпгаИяУќадЃЌЕЋЪЧжЮСЦаЇЙћЬЋЧПЗДЖјвЛДЮадЯћУ№СЫашЧѓЁЃ

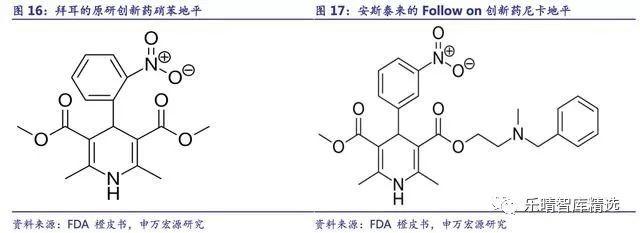

ЯТУцЮв УЧТоСаСЫШќХЕЗЦЕФИЪОЋвШЕКЫиЃЈРДЕУЪБ LantusЃЉгы Gilead ЕФЫїЗЧВМЮЄ/Harvoni ЩЯЪавд РДЕФЯњЪлЧщПіЃЌLantus ЩЯЪавдРДРлМЦЯњЪлЖюГЌЙ§ 500 вкХЗдЊЃЌЫїЗЧВМЮЄ+Harvoni ЩЯЪа вдРДРлМЦЯњЪлЖюГЌЙ§ 480 вкУРдЊЃЌПМТЧЕНЪБМфгыелЯжЃЌПЩФмжЮВЛКУЕФТ§адВЁЗДЖјЪЧБШПЩжЮ гњМВВЁИќгХЕФЩЬвЕФЃЪНЁЃ

знЙлзюНќ40ФъРДЕФжиАѕвЉЮяЃЌвВвдТ§адВЁСьгђЕФДДаТвЉЮЊжїЁЃ

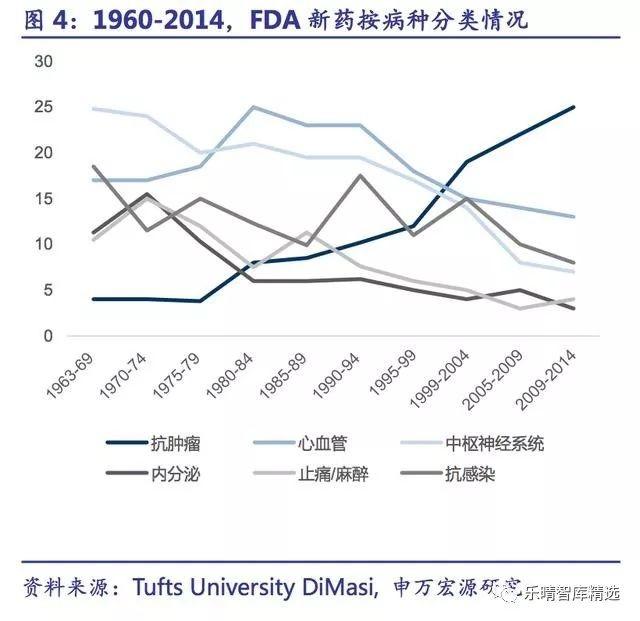

ДгзюПЊЪМЕФРЃбёРрвЉЮяЕННЕбЊбЙРрвЉЮяЁЂНЕЬЧРрвЉЮяЁЂНЕжЌРрвЉЮяЃЌТ§адМВВЁРрвЉЮяЪЧАёЕЅЩЯЕФГЃПЭЃЌЫїЗЧВМЮЄЕШУЭвЉЭљЭљГЩЮЊъМЛЈвЛЯжЁЃСэЭт90ФъЁЂ2000ФъГЉЯњвЉЛЙвдаФФдбЊЙмРрДДаТвЉЮЊжїЃЌ2010ФъвдКѓжзСіРрДДаТвЉж№НЅГЩЮЊжїНЧЁЃ

НсКЯРњЪЗЪ§ОнЮвУЧШЯЮЊвЛИіВЁжжДгОјжЂЯђТ§адВЁзЊЛЛЪБЃЌзюШнвзВњЩњжиАѕеЈЕЏвЉЮяЁЃвђЮЊОјжЂЕНТ§адВЁЕФЙ§ГЬЃЌЪЧвЛИіДцСПЛМепРЉШнЕФЙ§ГЬЁЃМйЩшФГОјжЂУПФъЗЂВЁШЫЪ§200ЭђЃЈМйЩшИУЪ§жЕВЛБфЃЉЃЌЛМепДјВЁЩњДцЦкжаЮЛЪ§ЮЊ1ФъЃЌдђУПФъЪаГЁЙцФЃДѓдМЮЊ200ЭђШЫзѓгвЁЃ

ШєВњЩњЭЛЦЦадДДаТвЉЃЌЛМепЪЙгУКѓДјВЁЩњДцЦкДг1ФъЬсИпЕН8ФъЃЌдђДцСПЛМепНЋДг200ЭђРЉШн8БЖДяЕН1600ЭђШЫЁЃ

ЫфШЛжЮСЦТ§адМВВЁЕФДДаТвЉДгОМУРћвцЩЯРДПДгХгкжЮгњМВВЁЕФДДаТвЉЃЌЕЋЮвУЧШЯЮЊетВЂВЛЛсЕМжТвЉЦѓжЎМфДяГЩФЌЦѕЃЌЖјПЬвтВЛШЅбаЗЂЕпИВадЕФДДаТвЉЃЌвђЮЊвЉЦѓБЫДЫжЎМфЕФВЉоФЪЙвЉЦѓНјШыЧєЭНРЇОГЃЌжЛвЊЛљДЁММЪѕЛ§РлЕНвЛЖЈГЬЖШгаЭћВњЩњЕпИВадЕФвЉЦЗЃЌФФХТздМКВЛШЅбаЗЂЃЌвВЛсгаЦфЫћЕФвЉЦѓШЅНјаабаЗЂЁЃ

вЉЦѓжЎМфЕФОКељЪЧДДаТвЉбаЗЂЕФСэвЛживЊЖЏСІЁЃ

ЯТУцвЛИіМђЕЅЕФР§згЃЌМйЩшAвЉГЇЁЂBвЉГЇЦНОљЙЯЗжФГвЛМВВЁЪаГЁЃЌИУМВВЁЯжгаСЦЗЈЯТЛМепДјВЁЩњДцЦкЮЊ7ФъЃЌУПФъаТдіЛМепШЫЪ§20ЭђШЫЃЌФъЛЏжЮСЦЗбгУ1ЭђдЊ/ШЫ;ШєЖўепгавЛМвзіГіДДаТвЉЃЌвЛФъжЎФкжЮгњЃЌвђЮЊТЂЖЯЫљвдЖЈМлЮЊ5ЭђдЊ/ШЫ;ШєЖўепОљзіГіДДаТвЉЃЌвЛФъФкжЮгњЃЌвђЮЊБЫДЫОКељЫљвдЖЈМлЮЊ2ЭђдЊ/ШЫЁЃДцдквдЯТВЉоФЪевцОиеѓЁЃ

ПЩвдЭЦЫуГіЃЌAгыBвЉЦѓЖМбЁдёзіДДаТвЉЪЧИУВЉоФФЃаЭЕФФЩЪВЦНКтЃЌвЉЦѓМфЕФВЛЖЯОКељЃЌЭЦЖЏДДаТвЉбаЗЂВЛЖЯЗЂеЙЃЌПЊЗЂДгТ§адВЁЕНжЮгњРрЕФДДаТвЉЁЃ

ДЫЭтЛЙгавЛРрЖддгавЉЮяНјааИФСМЕФДДаТвЉЃЌР§ШчPCSK9жЎгкЫћЭЁЃЌGLP-1жЎгквШЕКЫиЃЌЦфБЌеЈадВЛШчЮвУЧЬсЕНЕФДгОјжЂЕНТ§адВЁЁЂДгТ§адВЁЕНжЮгњетСНРрЭЛЦЦадДДаТвЉЃЌЕЋЪЧЛљгкХгДѓЕФгУЛЇЛљЪ§гаПЩФмЛсгаПЭЙлЕФЪеШыЃЌетРяВЛзіеЙПЊЗжЮіЁЃ

БОЖЮЬсГіСЫСНИіживЊЙлЕу:

1. ДДаТвЉгыМВВЁЦзБфЧЈЛЅЮЊвђЙћЃЌжїЯпЪЧШЫРрдЄЦкЪйУќЕФбгГЄЃЌжЇЯпЪЧИФЩЦРЯФъМВВЁЛМепЕФЩњЛюжЪСП

2. ДДаТвЉЗжЮЊСНРр:ДгОјжЂЕНТ§адВЁЃЌДгТ§адВЁЕНжЮгњЁЃЦфжажиАѕеЈЕЏвЉЮяЭљЭљГіЯждкДгОјжЂЕНТ§адВЁетвЛСьгђЁЃ

ДДаТвЉбаЗЂЕФЫФИіжмЦк:ММЪѕЛ§РлЦкЁЂбаЗЂЭЛЦЦЦкЁЂЯњЪлЛЦН№ЦкЁЂЫЅЭЫЦк

ЮвУЧШЯЮЊЭъећЕФДДаТвЉбаЗЂжмЦкгЩ4ВПЗжзщГЩЃЌПЩГжај40-50ФъЃЌКЫаФЧ§ЖЏСІЪЧДѓВЁжжБЛжЮгњЛђгааЇПижЦЃЌОпЬхПЩвдЗжЮЊММЪѕЛ§РлЦкЁЂбаЗЂЭЛЦЦЦкЁЂЯњЪлЛЦН№ЦкЁЂЫЅЭЫЦкЁЃ

ЮвУЧзмНсСЫЩЯвЛТжвдЙЅПЫаФФдбЊЙмЁЂЬЧФђВЁЮЊЧ§ЖЏЕФДДаТвЉжмЦкЃЌДѓжмЦкжЎЯТгжДцдкзХВПЗжВЁжжЕФБЛжЮгњЕФаЁжмЦкЃЈЫїЗЧВМЮЄЕШЃЉЃЌвдМАвдИФЩЦЩњЛюжЪСПЮЊФПБъЕФвЉЮяаЁжмЦкЃЈжЪзгБУЁЂАЂДяФОЕЅПЙЁЂПЕАиЮїЦеЕШЃЉЁЃ

ЕквЛЪБЦк:ММЪѕЛ§РлЁЂРэТлЭЛЦЦЦкЃЈ1950-1970ЃЉ

1953ФъЃЌЮжЩКЭПЫРяПЫЗЂЯжСЫDNAЫЋТна§ЕФНсЙЙЃЌПЊЦєСЫЗжзгЩњЮябЇЪБДњЁЃДгДЫвХДЋбЇЁЂЩњЮябЇбаОПЩюШыЕНЗжзгВуДЮЃЌЗжзгВЁРэбЇЕФНЈСЂДйЪЙВЁРэбЇДгЯИАћКЭбЧЯИАћЫЎЦНЩюШыЕНДгЗжзгЫЎЦНЁЃ

ЫцзХВЁРэбЇбаОПЕФЩюШыЃЌаэЖрГЄЦкЮДБЛШЯЪЖЕФМВВЁЕФВЁвђЁЂЗЂВЁЛњжЦБЛВћУїЃЌвдЩњЮяАаЕуЮЊФПБъЕФбаЗЂРэФюж№НЅЩюШыШЫаФЃЌЮвУЧНЋ1950Фъ-1970ФъетвЛЖЮЪБМфЖЈвхЮЊММЪѕЛ§РлЦкЁЃ

дкДЫНзЖЮаэЖржјУћЕФвЉЮяАаЕуБЛЗЂЯжЃЌШчИЦРызгЭЈЕРЁЂH2ЪмЬхЁЂжЪзгБУБЛЗЂЯжКЭШЯЪЖЃЌЮЊвЉЮябаЗЂИпЗхЦкЕФЕНРДДђЯТЛљДЁЁЃ

ДгЗЂЯжЧБдкАаЕуЃЌЕНЛЏКЯЮяЩИбЁЃЌдйЕНзюжеЩЯЪаПЩФмашвЊ20ФъзѓгвЪБМфЁЃБШШчжЪзгБУетвЛАаЕузюдчгк1967ФъБЛШ№ЕфПЦбЇМвIvanЗЂЯжЃЌЕквЛПюжЪзгБУвжжЦМСАТУРРпђ1988ФъВХУцЪРЁЃ

зюНќСНШ§ФъДѓШШУХЕФУтвпСЦЗЈPD-1вжжЦМСЃЌЦфЖдгІЕФPD-1cDNAдчдк1992ФъОЭБЛЗжРыЗЂЯжСЫЁЃММЪѕЛ§РлЦкЕФвЛаЉПДЫЦВЛОвтЕФЛљДЁбаОПЙЄзїЃЌЕьЖЈСЫжЎКѓДДаТвЉбаЗЂДѓБЌЗЂЕФЛљДЁЁЃ

аТАаЕуЗЂЯжвЛАуСьЯШгкаТвЉЗЂЯжЪЎМИФъЃЌЪєгкЯШаажИБъЃЌЛљДЁЛ§РлЕФЭЖШыИќЖрРДздгкДѓбЇЁЂеўИЎЕШЗЧгЏРћЛњЙЙЃЌЪЧвЛИіЙњМвзлКЯЙњСІЕФЬхЯжЃЌВЛЙ§ТфКѓепПЩвдЭЈЙ§ИњЫцЪНДДаТзјЯэСьЯШепЕФбаОПГЩЙћЃЌШч80ФъЕФШеБОжЦвЉЙЄвЕвдМА2010ФъжЎКѓЮвЙњЕФжЦвЉЙЄвЕЁЃ

ЕкЖўЪБЦк:баЗЂЭЛЦЦЦкЃЈ1970-1990ЃЉ

АщЫцзХЛљДЁММЪѕЛ§РлЕНвЛЖЈГЬЖШЃЌбаОПГЩЙћПЊЪМВњвЕЛЏЃЌОРњСЫ7-8ФъЕФСйДВЪЕбщжЎКѓЃЌжиАѕвЉЮяПЊЪММЏжаЩЯЪаЃЌЮвУЧНЋ1970Фъ-1990ФъЕФетвЛНзЖЮЖЈвхЮЊбаЗЂЭЛЦЦЦкЁЃ

ЮвУЧНёЬьЖњЪьФмЯъЕФКмЖрЗТжЦвЉЦЗжжЃЌдјОЖМЪЧ70ЁЂ80ФъДњЛёХњЩЯЪаЕФУїаЧДДаТвЉ:

1977ФъЃЌЕквЛИіACEIРрвЉЮяПЈЭаЦеРћЩЯЪаЃЌДђПЊСЫИпбЊбЙжЮСЦЕФШЋаТОжУц;ЭЌФъЃЌЕквЛИіH2ЪмЬхзшПЙМСРзФсЬцЖЁЩЯЪаЃЌБъжОзХЮИЫсЗжУкЙ§ЖрЕквЛДЮБЛгааЇПижЦЃЌИУвЉвВдк1986ФъГЩЮЊРњЪЗЩЯЪзИіГЌЙ§10вкУРН№ЯњЪлЖюЕФжиАѕеЈЕЏ;

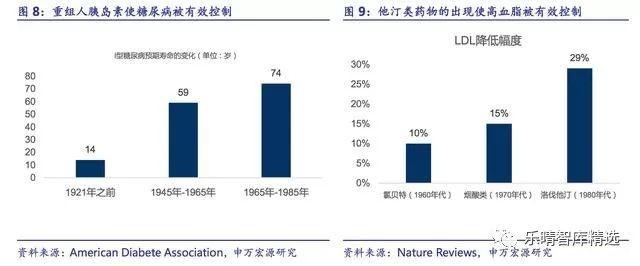

1982ФъЃЌжизщШЫвШЕКЫиЩЯЪаДѓЗљНЕЕЭСЫIаЭЬЧФђВЁЛМепЕФгУвЉГЩБОЃЌЛМепДјВЁЩњДцЦкЦкДѓЗљбгГЄЃЌДгБОЪРМЭГѕЕФВЛзу14ЫъЩЯЩ§ЕНЪРМЭФЉЕФ74Ыъ;

1987ФъЃЌЕквЛИіЫћЭЁРрвЉЮяТхЗЅЫћЭЁЩЯЪаЪЙЕУЛМепбЊжЌБЛгааЇПижЦЃЌИБзїгУБШЩЯДњНЕжЌРрвЉЮяДѓЗљНЕЕЭЁЃ

ЕкШ§ЪБЦк:ЯњЪлЛЦН№ЦкЃЈ1980-2000ФъГѕЃЉ

вЉЦЗДгЩЯЪаЕНЗХСПДяЕНЯњЪлЗхжЕвЛАуашвЊ5Фъ~10ФъЪБМфЃЌЫљвдВњЩњСЫЕнбгаЇгІЁЃзмЬхЩЯРДЫЕЃЌ1970ФъДњФЉЛёХњЩЯЪаЕФДДаТвЉЃЌЕнбг5~10Фъзѓгвзд80ФъДњЦ№МЏжаПЊЪМЗХСПЁЃ

жиАѕвЉЦЗЗХСПАщЫцзХДДаТвЉЦѓЪажЕДѓЗљдіГЄЃЌЭЖзЪвНвЉЙЩгРДЗсЪеЦкЃЌЮвУЧНЋ1980ФъДњ-2000ФъГѕетЖЮЪБЦкЖЈвхЮЊЯњЪлЛЦН№ЦкЁЃ

ЯњЪлЛЦН№ЦкЪЧДДаТвЉЦѓЪажЕдіГЄзюПьЕФЪБЦкЃЌгЕгаФЧИіФъДњзюжиАѕДДаТвЉЦЗжжЕФЦѓвЕВњЦЗЗХСПЃЌгыОКељЖдЪжВюОрНјвЛВНРДѓЃЌаавЕМЏжаЖШЬсИпЁЃ

ЮвбЁШЁСЫBloombergЩњЮяПЦММАхПщзюДѓЪажЕЕФ10МвЙЋЫОгыећИівНвЉАхПщЪажЕЕФБШжЕЃЌTOP10Pharma/вНвЉАхПщЕФБШжЕДг1980ФъЕФ39.84%дк1990ФъДяЕН59.14%ЃЌдк2000ФъИУБШжЕИпДя66.05%ЃЌжЎКѓИУБШжЕПЊЪМЯТНЕЃЌжївЊЪЧвђЮЊДДаТвЉзЈРћБЃЛЄЙ§ЦкЃЌаавЕМЏжаЖШНЕЕЭЁЃ

дкбаЗЂЭЛЦЦЦкФкГЩЙІЩЯЪаДѓЦЗжжЕФвЉЦѓЃЌдкЯњЪлЛЦН№ЦкНјШыЬЩзХзЌЧЎЕФзДЬЌЃЌИУНзЖЮвВЪЧЭЖзЪвНвЉЩЯЪаЙЋЫОЕФЛЦН№ЪБЦкЃЌДг1980ФъЕН2000ФъЃЌЛдШ№ЙЩМлдіГЄ69БЖЃЈ2000жСНёНідіГЄВЛЕНвЛБЖЃЉЃЌФЌПЫЙЩМлдіГЄ65БЖЃЈ2000ФъжСНёдіГЄВЛЕН40%ЃЉЃЌРёРДЙЩМлдіГЄ44БЖЃЈ2000ФъжСНёдіГЄ1.5БЖзѓгвЃЉЁЃ

ЛдШ№ЁЂРёРДЁЂШќХЕЗЦЁЂФЌПЫЭЈЙ§аФФдбЊЙмЁЂЬЧФђВЁЕФжиАѕВњЦЗдкДЫЦкМфзпЯђШЋЧђРЉеХЃЌГЩЮЊеце§втвхЩЯЕФПчЙњвНвЉОоЭЗЁЃ

гыжЎЯрЖдгІЃЌдкЯњЪлЛЦН№ЦкУЛФмгЕгаКЫаФжиАѕвЉЮяДгЖјАбЮежїЩ§РЫЕФжЦвЉЦѓвЕЗЂеЙЫйЖШЯрЖдЛКТ§ЃЌБЛЦШдк90ФъДњЭЈЙ§ВЂЙКећКЯжиЪАИпдіГЄЃЌР§ШчCiba-GeigyКЭSandozдк1996ФъКЯВЂзщГЩNovartisЃЌЭЌФъВХЩЯЪаСЫЕквЛПюаФФдбЊЙмжиАѕвЉЮячгЩГЬЙЃЌ2000ФъжЎКѓППжзСіаЁЗжзгАаЯђвЉПЊЪМзпЯђФцЯЎ;

дк70ФъДњЁЂ80ФъДњШБЗІаФФдбЊЙмжиАѕвЉЮяЕФRocheжЦвЉЃЌВЛЯЇГЩБОЕФдк1990ФъМцВЂСЫДѓУћЖІЖІЕФGenetechЃЌ21ЪРМЭжЎКѓВХЦОНшЩњЮявЉЛёЕУСЫЖўДЮЬкЗЩЁЃ

жЕЕУзЂвтЕФЪЧЃЌдкЯњЪлЛЦН№ЦкНзЖЮЯШЗЂЩЯЪаЙЬШЛгЕгагХЪЦЃЌЕЋЪЧЯњЪлФмСІЧПЕФвЉЦѓвВПЩвдКѓЗЂжЦШЫЁЃвЛИіР§згЃЌЫфШЛФЌПЫдк1980ФъДњОЭЩЯЪаСЫвРФЧЦеРћЃЈ1981ФъЩЯЪаЃЉЁЂТхЗЅЫћЭЁЃЈ1987ФъЩЯЪаЃЌРњЪЗЩЯЕквЛИіЫћЭЁЃЉЕШжиАѕеЈЕЏвЉЮяЃЌЧвЯњЪлЖюСьЯШгкОКељЖдЪжЁЃ

ЕЋЪЧНјШыЕН90ФъДњжЎКѓЃЌФЌПЫЯэЪмЕФЯШЗЂгХЪЦЁЂММЪѕКьРћж№НЅЯћЭЫЃЌЦфжївЊОКељЖдЪжЛдШ№вВгЕгаСЫНЕбЙгыЫћЭЁЕШжиАѕвЉЮяЃЈЛдШ№НЕбЙвЉАБТШЕиЦН1990ФъЩЯЪаЯњЪлЃЌАЂЭаЗЅЫћЭЁ1996ФъЩЯЪаЃЉЁЃ

ЛдШ№жЦвЉдкаФФдбЊЙмСьгђЕФКѓРДОгЩЯЃЌЖдЙњФквЉЦѓвВОпгаОоДѓЕФЦєЗЂвтвхЃЌЮвУЧШЯЮЊдкЙњФкВЛвдбаЗЂМћГЄЕФЙЋЫОЃЌжЛвЊдкДДаТвЉбаЗЂНзЖЮВЛТфКѓЬЋЖрЃЌБЃжЄздМКЭЌРрВњЦЗдк2Фъ-8ФъФкМАЪБЩЯЪаЃЌКмгаПЩФмКѓЗЂжЦШЫЃЌЯњЪлЛЦН№ЦкЕФЯТАыГЬзЗИЯЩЯРДЃЌЗДГЌКуШ№вНвЉВЛвЛЖЈЪЧЬьЗНвЙЬЗЁЃ

ОпЬхЕФСПЛЏЗжЮіПЩвдВЮПМУРЙњбЇепАЃИЅРзЬиЁЄM.ТоНмЫЙЁЖДДаТЕФРЉЩЂЁЗжаЬсГіЕФРэТлЃЌТоНмЫЙжИГіЃЌДДаТЪТЮядквЛИіЩчЛсЯЕЭГжавЊФмМЬајРЉЩЂЯТШЅЃЌЪзЯШБиаыгавЛЖЈЪ§СПЕФШЫВЩФЩетжжДДаТЮяЁЃ

ЭЈГЃЃЌетИіЪ§СПЪЧШЫПкЕФ10%-20%ЁЃДДаТРЉЩЂБШР§вЛЕЉДяЕНСйНчЪ§СПЃЌРЉЩЂЙ§ГЬОЭНЋЦ№ЗЩЃЌНјШыПьЫйРЉЩЂНзЖЮЁЃЮвУЧШЯЮЊДДаТвЉЕФЩЯЪаЗХСПЙ§ГЬвРШЛзёбТоНмЫЙЕФРэТлЃЌЛљгквНЩњШКЬхЬьШЛЕФЦЋЯђгкБЃЪиЕФжАвЕЪєадЃЌЦфРЉЩЂЫйЖШЭљЭљЛЙТ§гкЦфЫћЯћЗбЦЗЁЃ

ЮвУЧШЯЮЊ15%ЕФзЈПЦвНЩњПЊЪМНгЪмФГжжДДаТвЉЃЌвдМА15%ЕФЧБдкЛМепПЊЪМЪЙгУИУДДаТвЉЃЌЪЧСНИіживЊЕФЪБЕуЃЌдкДЫжЎЧАзЗИЯепгаНЯДѓИХТЪЗДГЌСьЯШепЃЌдкДЫжЎКѓЯШЗЂепВњЦЗЛсПьЫйЗХСПБМЯђБЅКЭЕуЃЌИјзЗИЯепСєЯТЕФЪаГЁПеМфОЭКмЩйСЫЁЃ

ЕкЫФЪБЦк:ЫЅЭЫЦкЃЈ2000ФъГѕжСНёЃЉ

аФФдбЊЙмЁЂЬЧФђВЁЕШДѓВЁжжМВВЁБЛЙЅПЫжЎКѓЃЌЦфЫќДѓВЁжжШчАЉжЂЁЂАЂЖћзШКЃФЌЕФбаОПНјеЙЛКТ§ЃЌЮДФмаЮГЩаТЕФжиАѕвЉЮяЁЃЖјПчЙњжЦвЉЙЋЫО80ЁЂ90ФъДњЩЯЪаЕФжиАѕвЉЮяОЙ§ЪЎМИФъЕФзЈРћБЃЛЄКѓЃЌзЈРћдк2000ФъжЎКѓТНајЙ§ЦкЃЌОнЭГМЦНі2009-2011Ш§ФъМфОЭгаЯњЪлЖюНќ800вкУРдЊЕФвЉЮяКЫаФзЈРћЕНЦкЃЌАќРЈТШпСИёРзЁЂАЂЭаЗЅЫћЭЁИЦЁЂЖрФЮппЦыЁЂУЯТГЫОЬиЁЂчгЩГЬЙЁЂЖрЮїЫћШќЕШЁЃ

вдАЂЭаЗЅЫћЭЁИЦЮЊР§ЃЌЦфЗТжЦвЉ2012ФъЩЯЪаМлИёНіЮЊ2011ФъСЂЦеЭзМлИёЕФ1/12ЁЃ

ШЛЖјЃЌДДаТвЉЦѓвЕЕФЫЅЭЫЦкЧЁЧЁЪЧЗТжЦвЉЦѓвЕРЉеХЕФЛЦН№ЦкЃЌНќ1000вкУРдЊЕФзЈРћвЉЪаГЁдкзЈРћЙ§ЦкжЎКѓБфГЩСЫ100вк-200вкУРдЊЕФЗТжЦвЉЪаГЁЃЌвдЩЋСаЗТжЦвЉОоЭЗTEVAвдМАгЁЖШвЉЦѓЬсЧАВМОжЧРЪзЗТЃЌ2000ФъжЎКѓПьЫйРЉеХЁЃ

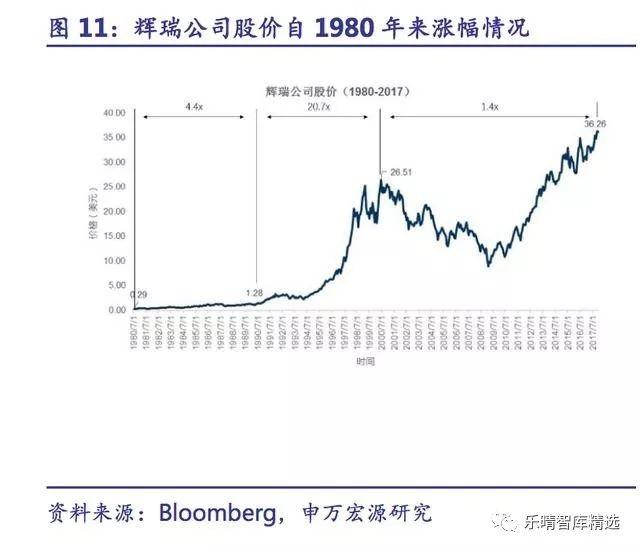

ДДаТвЉжмЦкРэТлЕФгІгУжЎвЛ:1980ФъДњШеБОвЉЦѓЕФИњЫцЪНДДаТИљОнЮвУЧДДаТвЉжмЦкРэТлЃЌ1970Фъ-1990ФъЪЧШЋЧђДДаТвЉЕФбаЗЂЭЛЦЦЦкЃЌБОеТЮвУЧНЋЛиЙЫШеБОвЉЦѓШчКЮдк1980ФъДњАбЮезЁетВЈжмЦкЃЌПьЫйзіЧПзіДѓЁЃ

гыЩаЮДИФИяПЊЗХЕФжаЙњВЛЭЌЃЌШеБОЯжДњжЦвЉЙЄвЕдкЩЯЪРМЭ70ФъДњвдЗТжЦвЉЦ№ВНЃЌСњЭЗвЉЦѓЧЁКУИЯЩЯСЫ80ФъДњДДаТвЉЕФбаЗЂЭЛЦЦЦкЃЌДгЖјЫѕаЁСЫгыХЗУРвЉЦѓбаЗЂСьгђЕФВюОрЁЃ

гЩгкБЫЪБШеБОвЉЦѓздЩэбаЗЂЛљДЁШдШЛБЁШѕЃЌФбвдЪЕЯжЪзДДаТвЉЃЈFirst-in-classЃЉЕФЭЛЦЦЃЌЫљвдДѓВПЗжвЉЦѓВЩШЁИњЫцЪНДДаТЃЈFollow-onЃЉЕФВпТдЁЃ

ЯТУцЕФР§згЪЧАнЖњдбаЕФЯѕБНЕиЦНвдМАШеБО80ФъДњЩЯЪаЕФЁАДДаТвЉЁБФсПЈЕиЦНЃЌПЩвдПДГіЖўепзѓВрЛЏбЇНсЙЙЭъШЋЯрЭЌЃЌАДееЕквЛШ§ЙВЕФЫЕЗЈФсПЈЕиЦНгвВрЙйФмЭХПЩвддіМгбЁдёадвдМАбгГЄАыЫЅЦкЁЃ

ХЗУР70ФъДњПЊЪМЕФбаЗЂБЌЗЂЦкЃЌИјШеБОжЦвЉЙЄвЕДјРДСЫЧЇдиФбЗъЕФЛњгіЃЌзјЯэСЫХЗУР50ФъДњ-70ФъДњЪЎМИФъЕФЛљДЁРэТлКьРћЃЌНкЪЁСЫЪБМфЁЂОМУГЩБОЁЃ

ХЗУРжиАѕДДаТвЉЮяЩЯЪажЎКѓЃЌШеБОвЉЦѓЭљЭљдкМИФъжЎФкОЭФмЩЯЪаЭЌвЛАаЕуЕФИњЫцЪНДДаТвЉЮяЃЌАщЫцШеБОвЉЦѓздЩэММЪѕЕФЛ§РлЃЌетжжЪБВюгаж№ВНЫѕаЁЕФЧїЪЦЃЌДг80ФъДњЕФ5ФъзѓгвЕН90ФъДњвбОЯТНЕЕН2ФъзѓгвЁЃ

ВЛНіШчДЫЃЌ90ФъжЎКѓЩЯЪаЕФРМЫїРпђЁЂПВЕиЩГЬЙѕЅЕШДДаТвЉдкИБзїгУЕШЗНУцНЯдбавЉЦЗгаЯрЖдгХЪЦЃЌЭъГЩСЫДгme-tooЯђme-betterвЉЮяЕФзЊаЭЁЃ

ЫфШЛШеБОжЦвЉаавЕдкДДаТвЉСьгђзд80ФъДњПЊЪМШЁЕУСЫГЄзуЕФНјВНЃЌЕЋЪЧгЩгквЉЦЗЩЯЪагыДяЕНЯњЪлЗхжЕДцдкжЭКѓаЇгІЃЌ80ФъДњШеБОвНвЉЪаГЁЕФГЉЯњвЉЦЗЛЙБШНЯЩйМћЕНетХњДДаТвЉЕФЩэгАЃЌЗДЖјШдШЛЪЧШеБОАцБОЕФЁАЩёвЉЁБДѓааЦфЕРЁЃ

вЛИіР§зг:дЦжЅЖрЬЧKЃЈKrestinЃЉЃЌЪЧвЛжжДгЖрПзОњПЦжВЮяЬсШЁЕФИпЗжзгЬЧыФОлКЯЮяЃЌОпгаЛЏбЇЖшадЃЌЖдШЫЬхМИКѕУЛгазїгУЁЃдкУРЙњКЭХЗжоЕШЗЂДяЙњМвЃЌдЦжЅЖрЬЧKгЩгкШБЗІгааЇадЃЌЮДФмЛёЕУМрЙмВПУХЕФХњзМЁЃ

ШЛЖјдкШеБОЃЌИУВњЦЗгЩгкОјЖдЕФАВШЋадГЩЙІЩЯЪаЃЌСйДВгІгУгкПЙжзСіЃЌ1986ФъГЩЮЊШеБОГЉЯњвЉЙкОќЃЌЯњЪлЖюИпДя2.96вкУРдЊЃЌеМЕБЪБжзСівЉЪаГЁЙцФЃЕФ7%ЁЃЖјЭЌбљЪЧ1986ФъЃЌGSKЕФДДаТвЉРзФсЬцЖЁГЩЮЊРњЪЗЩЯЪзИіЯњЪлЖюГЌЙ§10вкУРдЊЕФжиАѕеЈЕЏвЉЮяЁЃ

ЮвУЧШЯЮЊШеБО80ФъДњДДаТвЉЕФУШбПгыЮвЙњ2008ФъЕН2017ФъЕФзДЬЌКмРрЫЦЃЌЫфШЛВПЗжзпдкЧАУцЕФвЉЦѓвдme-tooРрДДаТЮЊЭЛЦЦПкЃЌвбОПЊЪМСЫЖрФъЕФбаЗЂЛ§РлЃЌЕЋЪЧЪаГЁШдвджавЉзЂЩфМСЕШЬиЩЋДІЗНвЉЮЊжїЁЃ

ШеБО90ФъДњжЎКѓЃЌДДаТвЉж№НЅЦОНшжЮСЦаЇЙћЭъГЩЖдЁАЩёвЉЁБЕФЬцДњЃЌЧхСїЕквЛДЮГЩЮЊжїСїЁЃ

БЫЪБЕФШеБОШЫПкНсЙЙРЯСфЛЏЁЂвНБЃПиЗбЕШБГОАгыДЫЪБЕФЮвЙњЗЧГЃЯрЫЦЃЌЪаГЁЩЯгаКмЖрЙигкетЗНУцЕФбаОПетРяВЛдйзіеЙПЊЃЌаЮЫЦШеБОЖјзпжаЙњздМКЕФЬиЩЋЪЧЮвУЧЖдЮДРДЕФХаЖЯЃЌОпЬхЗжЮідк1.5ВПЗжЁЃ

ДДаТвЉжмЦкРэТлЕФгІгУжЎЖў:ДДаТвЉЕФЫЅЭЫЦкЪЧЗТжЦвЉсШЦ№ЕФЛЦН№Цк

ИљОнЮвУЧЕФДДаТвЉжмЦкРэТлЃЌ2000ФъжЎКѓзЈРћвЉБЃЛЄТНајЕНЦкЃЌНјШыЩЯвЛТжДДаТвЉжмЦкЕФЫЅЭЫНзЖЮЃЌШЛЖјЁАБЫжЎЖОвЉЮвжЎУлЬЧЁБЃЌДДаТвЉЕФЫЅЭЫЦкЧЁЧЁЪЧЗТжЦЗЂеЙЕФЛЦН№ЦкЁЃ

ЪаГЁдјОШЯЮЊжаЙњЗТжЦвЉжЦМСГіПкгыгЁЖШЗТжЦвЉЯрВюСЫ15ФъЃЌШЛЖјжЦМСГіПкЕФДѓТпМжСНёвбОгаЪЎМИФъЃЌжаЙњШдШЛУЛгаГіЯжеце§ФмгыКЃЭтЗТжЦвЉЗжЭЅПЙРёЕФОКељЖдЪжЁЃ

ИљОнЮвУЧЬсГіЕФДДаТвЉжмЦкРэТлЃЌЮвУЧШЯЮЊЮвЙњгыЙњМЪЗТжЦвЉОоЭЗВЛНіНіЪЧЯрВюСЫ15ФъЃЌЖјЪЧДэЙ§СЫ2000-2010ФъЕФДАПкЦкЁЃ

Hatch-WaxmanЗЈАИЕФАфВМЪЧвЛЧаЕФПЊЪМ

1984ФъЃЌУРЙњЭЈЙ§ЁЖвЉЦЗМлИёОКељгызЈРћЦкВЙГЅЗЈЁЗЃЈгжУћ:Hatch-WaxmanЗЈАИЃЉЃЌИУЗЈАИгаРћгкЗТжЦвЉЦѓвЕЃЌгаРћгквНБЃжЇИЖЛњЙЙЃЌВЛРћгкдбавЉЦѓвЕЁЃ

Hatch-WaxmanЗЈАИАфВМЧАЕФ1983ФъЃЌжЛга35%ЕФЦЗХЦвЉдкзЈРћЙ§ЦкжЎКѓгаЗТжЦвЉОКељЖдЪжЩЯЪаЃЌЗТжЦвЉДІЗНСПжЛеМзмДІЗНСПЕФ13%ЃЌЖј2016ФъЗТжЦвЉДІЗНСПеМзмДІЗНБШжЕвбДя86%ЁЃПЩвдЫЕУЛгаHatch-WaxmanОЭУЛгаУРЙњЗТжЦвЉЪаГЁЁЃ

дкHatch-WaxmanЗЈАИжЎЧАЃЌУРЙњМИКѕВЛДцдкЗТжЦвЉЪаГЁЃЌвђЮЊЦЗХЦвЉЩюШыШЫаФЃЌМДЪЙЦЗХЦвЉзЈРћЙ§ЦкжЎКѓШдШЛБЃГжГЉЯњЁЃЗТжЦвЉЦѓвЕашвЊдкзЈРћвЉЙ§ЦкжЎКѓЃЌжиИДдйзівЛБщСйДВЧАЪЕбщЁЂСйДВЪдбщЃЌзЪН№ЁЂЪБМфГЩБООЊШЫЁЃ

Hatch-WaxmanЗЈАИЭЈЙ§КѓЃЌЗТжЦвЉЩъЧыШЫНіашЯђFDAЬсЙЉЪ§ОнжЄУїИУЗТжЦвЉвЉбЇЕШаЇЧвЩњЮяЕШаЇМДПЩЃЌВЛдйашвЊПЊеЙДѓЙцФЃЕФСйДВЪдбщЁЃ

Hatch-WaxmanЗЈАИЕШгкаћВМСЫЭЈгУУћвЉЮяжЛвЊЛЏбЇНсЙЙгыдбаЯрЭЌЃЌжЦМСЙЄвегыдбаНгНќЃЌдђСЦаЇвЛЖЈЕШаЇЃЌетДѓДѓЕФНЕЕЭСЫЗТжЦвЉУХМїЃЌДђЯћСЫЛМепЖдЭЈгУУћвЉЮяЕФвЩТЧЁЃ

здЗЈАИАфВМКѓЃЌFDAНгЪмЕФANDAЪ§СПж№ФъдіГЄЃЌдНРДдНЖрЕФзЈРћЪмЕНСЫЗТжЦвЉЕФЬєеНЁЃ

АбЮеДДаТвЉЕФЫЅЭЫЦкЃЌЗТжЦвЉЦѓвЕTevaЭбгБЖјГі

Hatch-WaxmanЗЈАИЬсЙЉСЫгаРћЕФеўВпЛЗОГЪЧЧАЬсЬѕМўЃЌЗТжЦвЉеце§ДѓЗЂеЙЛЙЪЧдк2000ФъжЎКѓЃЌвЛДѓХњ1970-1980ФъДњбаЗЂЕФжиАѕвЉЮязЈРћЗзЗзЕНЦкЃЌЮЊЗТжЦвЉЮяЕФЩњВњГЇМвЬсЙЉСЫДѓСПЕФИпжЪСПЗТжЦБъЕФЁЃ

ДѓСПжиАѕвЉЮяЗТжЦВњЦЗЕФЩЯЪаДѓДѓНЕЕЭСЫЛМепЕФжЮСЦГЩБОЃЌРЉДѓСЫМВВЁЕФжЮСЦШЫШКЁЃ

Дг1990ФъЦ№ЃЌУРЙњЪаГЁЩЯЗТжЦвЉЕФДІЗНСПЮШВНЬсЩ§ЃЌдк2000ФъзѓгввбОГЌЙ§СЫдбавЉЁЃДг1996-2015ЕФ20ФъМфЃЌУРЙњЗТжЦвЉЪаГЁЯњЪлЖюЪЕЯжСЫ5БЖЕФдіГЄЁЃ

ОЙ§НќЖўЪЎФъЕФГЩГЄЃЌДѓСПЗТжЦвЉЦѓвЕеИТЖЭЗНЧЃЌАќРЈвдЩЋСаЕФTevaGenericsЁЂШ№ЪПЙЋЫОSandozЁЂгЂЙњЙЋЫОMylanКЭгЁЖШЙЋЫОDrReddysЁЂRanbaxyЁЂSunPharmЕШЁЃ

ЮвУЧетРявдTevaЮЊР§ЃЌЗжЮіЗТжЦвЉЦѓвЕЪЧШчКЮзЅзЁДДаТвЉЫЅЭЫЦкзЈРћаќбТЕФЛњЛсПьЫйзіЧПзіДѓЁЃ

гыЗТжЦвЉаавЕжкЖрГЇМввЛбљЃЌTEVAгк1984ФъHatch-WaxmanЗЈАИАфВМКѓНјШыЗТжЦвЉаавЕЁЃ1985ФъЃЌTEVAгыW.R.GRACEдкУРЙњКЯзЪГЩСЂTAGPharmaceuticalsЃЌВЂЪеЙКУРЙњЗТжЦвЉЙЋЫОLemmonЃЌе§ЪННјОќУРЙњЗТжЦвЉЪаГЁЁЃ1987ФъЃЌTEVAдкУРЙњNASDAQЩЯЪаЁЃ

ЫцзХ2000ФъКѓДѓХњжиАѕвЉЮязЈРћЕНЦкЃЌTEVAвВгРДСЫЙЋЫОЗЂеЙЕФЛЦН№ЪБДњЁЃ2000-2009ФъМфЃЌTEVAЙВга158ИіЗТжЦвЉВњЦЗБЛFDAХњзМЩЯЪаЃЌЦфжаАќРЈвРФЧЦеРћЁЂЛЗБћЩГаЧЁЂбЮЫсЩсЧњСжЁЂаСЗЅЫћЭЁЁЂРМЫїРпђЕШжиАѕеЈЕЏЃЌЧвTEVAОљШЁЕУСЫетаЉжиАѕеЈЕЏЕФЪзЗТЪаГЁЖРеМШЈЃЌЮЊЙЋЫОДјРДСЫОоДѓЕФЪевцЁЃ

дк1995-2010ФъЦкМфЃЌTEVAЙЩМлЩЯеЧСЫдМ19БЖЃЌПЩЮНЗчЭЗе§ОЂЁЃ2010ФъжЎКѓЫцзХзЈРћЙ§ЦкИпЗхНсЪјЃЌЪзЗТЙ§КѓЦфЫћЗТжЦвЉЦѓвЕВЮгыОКељЃЌ2011ФъжСНёеЧЗљНі2%ЁЃ

ДДаТвЉжмЦкРэТлЕФгІгУжЎШ§ЃКЮвЙњвНвЉЙЄвЕеОдкаТвЛТжжмЦкЕФЦ№Еу

ЮвУЧШЯЮЊЙњФквНвЉЙЄвЕДІгкаТвЛТжДДаТвЉжмЦкЕФЩННХЁЃ

ЛиЙЫЩЯвЛТжвдЙЅПЫаФФдбЊЙмМВВЁЁЂЬЧФђВЁЮЊЧ§ЖЏЕФДДаТвЉжмЦкЃЌзюЛёвцЕФЮовЩЪЧ80ЁЂ90ФъДњШеБОвЉЦѓЕФИњЫцЪНДДаТЃЌвдМАвдЩЋСаЁЂгЁЖШЕШЙњМвЗТжЦвЉЦѓвЕ2000-2010ФъЕФРћгУДДаТвЉЫЅЭЫЦкВњЩњЕФзЈРћаќбТНјааПьЫйРЉеХЁЃ

жаЙњЯжДњвНвЉЙЄвЕЦ№ВНгк20ЪРМЭФЉЦкЃЌЖјДЫЪБШЋЧђЩЯвЛТжвНвЉДДаТжмЦквбОДгЯњЪлЛЦН№ЦкВНШыЫЅЭЫЦкЃЌЙњФквЉЦѓЪЇШЅСЫФЃЗТШеБОДДаТвЉЕФЛњЛсЃЌЫљвдЙњФквдЗТжЦвЉЮЊжїЃЌЕЋЪЧЗТжЦвЉЕФСйДВжЮСЦЪєадВЛМАНјПкдбавЉЃЌВЙЬљвНдКЪеШыЪєадВЛМАЖРМвДѓЦЗжжЁЃ

дквНБЃРЉШнЃЌЕАИтзіДѓЕФБГОАЯТЃЌВЙЬљЪєадашЧѓбЙЙ§жЮСЦЪєадашЧѓЃЌаЮГЩСЫНјПквЉгУРДНтОіСйДВашЧѓЃЌЙњВњЖРМвЦЗжжгУРДВЙЬљвНЩњЪеШыЕФЖўдЊНсЙЙЃЌДгПЙЩњЫиЕНжавЉзЂЩфМСЮоВЛР§ЭтЁЃ

ЮвУЧШЯЮЊаТвЛТжДДаТвЉжмЦкЕФДѓФЛвбОаьаьРПЊЃЌДЫТжжмЦкЕФКЫаФЧ§ЖЏСІЪЧжзСіДгОјжЂЯђТ§адВЁЕФзЊЛЏЃЌЯждке§ДІгкбаЗЂЭЛЦЦЦкЃЌДДаТвЉНЋЛсМцЙЫжЮСЦЪєадгыВЙЬљЪєадЃЌЯргІЛсВњЩњвЛХњЮАДѓЕФЦѓвЕЁЃ

жЦМСГіПк?orзджїДДаТ?ЪЎФъжЎељЕФжеНс

зджїДДаТБОжЪЩЯЪЧзіНјПкЬцДњНтОіЙњФквНСЦашЧѓЃЌжЦМСГіПкЪЧУщзМШЋЧђЪаГЁГіПкДДЛуЁЃ

НтОіЙњФквНСЦашЧѓЕФвЉЦѓвдКуШ№вНвЉЮЊДњБэЃЌЦыТГжЦвЉЁЂбязгНЁЂЬьЪПСІЁЂЪЏвЉМЏЭХЁЂе§ДѓЬьЧчЁЂВНГЄжЦвЉЕШЃЌЖрЮЊББЗНЦѓвЕЃЌКЫаФОКељСІЪЧЖРМвЦЗжж+ИВИЧШЋжаЙњЕФЯњЪлЭјТчЁЃ

ЗТжЦвЉГіПкДДЛувдЛЊКЃвЉвЕЮЊДњБэЃЌАќРЈЦеРћжЦвЉЁЂКЃе§вЉвЕЁЂеуНвНвЉЃЌФЫжСаТКЭГЩЕШЃЌЖрЮЊеуНЦѓвЕЃЌПЩФмгыеуНбиКЃЕиЧјЭтУГЕМЯђЕФОМУЬиЕугаЙиЃЌКЫаФОКељСІЪЧПижЦГЩБОгыжЪСПЙмПиЁЃ

ЁАзджїДДаТЁБгыЁАжЦМСГіПкЁБГЩЮЊЙЋШЯЕФЙњФквЉЦѓЩБГіжиЮЇЕФСНЬѕЕРТЗЃЌШчНёЪЎМИФъЙ§ШЅСЫЃЌЕЋЮЪТЗдкКЮЗНЃЌзЪБОЪаГЁЫЦКѕвбОИјГіСЫД№АИЁЃ

жЦМСГіПкЕФвЉЦѓ:ЛЊКЃвЉвЕНгНќ300вкЪажЕЃЌКЃе§вЉвЕ130вкЪажЕЃЌЦеРћжЦвЉ80вкЪажЕЃЌЫфШЛANDAЪ§СПЛЙдкВЛЖЯЩЯЩ§ЃЌЕЋЫЦКѕЪаГЁЕФЭЖзЪТпМвбОДгГіПкУРЙњПьЫйЗХСПзЊЛЛЮЊвЛжТадЦРМлзпНнОЖГіПкзЊФкЯњЃЌЦеРћжЦвЉжїЙЅЕФЗНЯђвВЪЧКЃЭтЗТжЦвЉОоЭЗВЛжиЪгЕФзЂЩфМСЪаГЁ;

ЗДЙлзджїДДаТЃЌКуШ№вНвЉЪажЕвЛЖШГЌЙ§2000вкЪажЕЃЌИДаЧвНвЉ1000вкЪажЕЃЌПЕКывЉвЕ400вкЪажЕЃЌБДДявЉвЕ250вкЪажЕЁЃ

зджїДДаТаЭвЉЦѓдкЪажЕЩЯаЮГЩСЫЖджЦМСГіПквЉЦѓЕФШЋУцФыбЙЁЃШчЙћНЋЪгвАРЉДѓЕНЦфгрЕФДѓЪажЕвНвЉЙЋЫОЃЌдЦФЯАзвЉЁЂЛЊЖЋвНвЉЁЂаХСЂЬЉЁЂЬьЪПСІЁЂВНГЄжЦвЉЕШЃЌвВЖМЪЧвдНтОіЙњФквНСЦашЧѓЮЊКЫаФЕФЁЃ

е§ШчЮвУЧЩЯвЛеТЗжЮіЕФЃЌвдЧАзЪБОЪаГЁОѕЕУЮвЙњЗТжЦвЉгыгЁЖШЗТжЦвЉга15ФъзѓгвЕФЗЂеЙВюОрЃЌШчНё15ФъЙ§ШЅСЫЃЌетжжВюОрШдШЛНЯДѓЃЌВЛЪЧвђЮЊЮвЙњЗТжЦвЉЦѓвЕздЩэВЛЙЛХЌСІЃЌЖјЪЧвђЮЊет15ФъЧЁКУЪЧДДаТвЉзЈРћМЏжаЙ§ЦкЕФ15ФъЃЌЕШЛЊКЃУЧСЗКУФкЙІЕжДяУРЙњЕФЪБКђЃЌTevaУЧвбОАбаФФдбЊЙмДѓЦЗжжЕФЪзЗТеМОЁСЫЃЌДэЙ§СЫзюМбДАПкЦкЁЃ

ДгДѓБГОАЩЯРДЫЕЃЌ90ФъДњГѕРфеННсЪјЃЌУРЙњГЩЮЊЮЈвЛЕФГЌМЖДѓЙњЃЌЖдЭтЮЊШЋЪРНчШЫУёбаЗЂДДаТвЉЃЌЖдФкНјвЛВНЬсИпШЋУёвНСЦИЃРћЃЌОпЬхБэЯжЮЊИпвНСЦЭЖШыжЇГжИпвЉМлЃЌИпвЉМлжЇГХИпвНвЉбаЗЂжЇГіЃЌЖјзюжеЕФбаЗЂГЩЙћБЛгЁЖШЕШЙњМвУтЗбЪЙгУЃЌБЛжаЙњЕШЙњМввд2елЕФМлИёЪЙгУЃЈВЮПМЫїЗЧВМЮЄУРЙњгыжаЙњЖЈМлЕФВювьЃЉЁЃ

етжжЛћаЮЕФФЃЪНСюУРЙњЕФвНСЦжЇГі/GDPДг1980ФъЕФ9%ЩЯЩ§ЕН2015ФъЕФ17%ЃЌдЖИпгкЦфЫћЮїЗНЗЂДяЙњМвЃЌЫцзХУРЙњЙњСІећЬхЕФЯрЖдЫЅШѕЃЌЮвУЧШЯЮЊетжжУРЙњТёЕЅШЋЪРНчЪмвцЕФФЃЪНФбвдЮЊМЬЃЌУРЙњАцБОЕФвНБЃПиЗбе§дкНјааЪБЃЌжїДђжЦМСГіПкЕФжаЙњвЉЦѓУцЖдЕФЪЧЧПДѓЕФвдЩЋСаЁЂгЁЖШЗТжЦвЉЖдЪжЃЌвдМАвЛИіе§дкЖёЛЏЕФУРЙњвЉЦЗЪаГЁЁЃ

жЦМСГіПкЛЙЪЧзджїДДаТНтОіФкашЃЌЪЎФъЕФељТлПЩвдНсЪјСЫЃЌЮвУЧШЯЮЊЮДРДБиНЋЪєгкПЩвдНтОіЙњФквНСЦашЧѓЕФвЉЦѓЁЃ

вдЙЅПЫАЉжЂЮЊЧ§ЖЏЕФаТвЛТжДДаТжмЦкДѓФЛаьаьРПЊ:ЮЊЪВУДЪЧжзСі?

вђЮЊШЫжжЁЂвћЪГЯАЙпЕШдвђЃЌЖЋбЧШЫПкгыУРЙњШЫПкМВВЁЦзЗжВМДцдкУїЯдВювьЁЃ

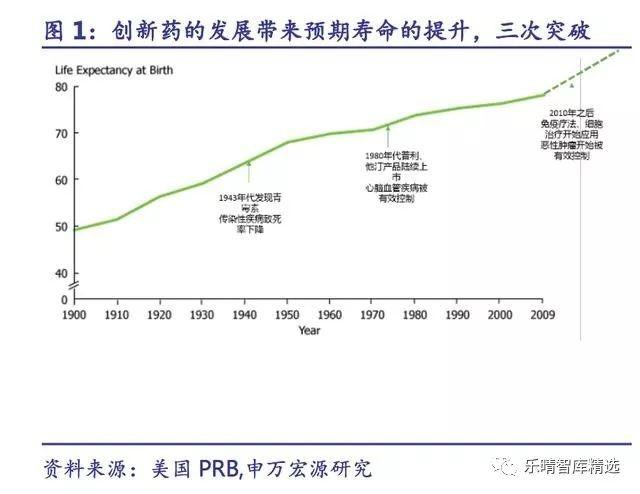

ПМТЧШЫжжЁЂвћЪГЯАЙпСНЗНУцЕФвђЫиЃЌЮвУЧШЯЮЊПЩвдВЮПМШеБОЁЂаТМгЦТСНЕиМВВЁЦзЗжВМЁЃ2016ФъЮвЙњШЋЙњЦНОљдЄЦкЪйУќЮЊ76.1ЫъЃЌЁЖЭГМЦФъМјЁЗУЛга2016ФъЮвЙњЗжЪЁЗнЕФШЫПкдЄЦкЪйУќЪ§ОнЃЌзюаТЪ§ОнИќаТЕН2010ФъЃЌЕБЪБЮвЙњШЫПкдЄЦкЪйУќЮЊ74.8ЫъЃЌОМУНЯЗЂДяЕиЧјШчББОЉЁЂЩЯКЃШЫПкдЄЦкЪйУќЗжБ№ЮЊ80.2ЫъЁЂ80.3ЫъЁЃЮвУЧХаЖЯЖЋВПбиКЃОМУЗЂДяЕиЧјШЫПкдЄЦкЪйУќвбОгыШеБОЁЂаТМгЦТНгНќЁЃ

БОТжвдЙЅПЫжзСіЮЊЧ§ЖЏЕФаТжмЦквбОЗЂеЙЕНбаЗЂЭЛЦЦЦк

ЛљДЁММЪѕЛ§РлвбОЭъГЩ:2000ФъвдРДШЫРрЛљвђзщбЇЭЛЗЩУЭНјЃЌЖджзСіЕФЗЂВЁЛњжЦгаСЫИќМгЩюПЬЕФШЯЪЖЃЌЗЂЯжСЫвЛЯЕСагыжзСіЩњГЄЯрЙиЕФЛљвђЁЂЕААзжЪЃЈРвАБЫсМЄУИЁЂФкЦЄвжЫиЕШЃЉЃЌЛљвђВтађгыбжЄвНбЇЕУвдЯрЛЅНЛВцЃЌОЋзМвНбЇЕФРэФюж№НЅЩюШыШЫаФЃЌетвЛЧаЖМШЗЖЈСЫУтвпжЮСЦЁЂАаЯђжЮСЦЕФРэТлЛљДЁ;СэвЛЗНУцCRISPR-CAS9ЕШЛљвђБрМММЪѕЮЊЯИАћжЮСЦЬсЙЉСЫММЪѕЪЕЯжЪжЖЮЁЃ

жзСівЉЕФЗЂеЙзд1940ФъПЊЪМОРњСЫШ§ДЮИяУќЃЌЗжБ№ЮЊЛЏСЦЁЂАаЯђвЉЁЂУтвпжЮСЦ+ЯИАћжЮСЦЁЃ2011ФъУтвпСЦЗЈЕФЮЪЪРДјРДСЫЪЙжзСіГЩЮЊТ§адВЁЕФЯЃЭћЃЌдЎв§ЁЖScienceЁЗдгжОЕФЦРМл:ЁАThisyearmarksaturningpointincancerЁБЃЌЪЙЮвУЧШЗаХжзСіСьгђЕФбаЗЂЭЛЦЦЦквбОЕНРДСЫЁЃ

1.1940-1990ФъДњЃЌЛЏСЦвЉЮя:ЫГВЌЁЂХјЫЊЁЂЖрЮїЫћШќЁЂзЯЩМДМЕШЁЃГЃгУЕФЛЏСЦвЉЮягаМИЪЎжжЃЌЛњРэИїгаВЛЭЌЃЌЕЋЪЧЮоТлЛњРэШчКЮЃЌЫќУЧзїгУЖМЪЧЩБЫРПьЫйЗжСбЕФЯИАћЃЌЕЋЪЧЛЏСЦвЉЮяЕФЫРбЈЪЧЫќУЧВЂВЛФмЧјЗжЖёадЯИАћЛЙЪЧе§ГЃЯИАћЃЌвђДЫЛЏСЦвЉЮядкЩБЫРАЉЯИАћЕФЭЌЪБЃЌвВЛсЩБЫРДѓСПШЫЬхе§ГЃЗжРрЯИАћЁЃ

2. 2000жСНёЃЌЗжзгАаЯђвЉЁЃгЩгкЦеЭЈЛЏСЦЕФжЮСЦжИЪ§ЕЭЃЌИБзїгУЧПЃЌПЦбЇМввЛжБдкбАевЬивьадЩБЫРАЉжЂЯИАћЖјВЛгАЯье§ГЃЯИАћЕФжЮСЦЪжЖЮЁЃ

70ФъДњжТАЉЛљвђЕФЗЂЯжЪЙетИіЯыЗЈГЩЮЊСЫПЩФмЃЌПЦбЇМвПЊЪМГЂЪдПЊЗЂЬивьЕФвЉЮяРДвжжЦАЉжЂЖРгаЕФжТАЉЛљвђЁЃ2001ФъЕквЛИіЗжзгАаЯђвЉИёСаЮРЃЈGleevecЃЉдк2001ФъКсПеГіЪРЃЌШУBCL-ABLЭЛБфЛљвђТ§адАзбЊВЁВЁШЫЮхФъДцЛюТЪДг30%вЛдОЕНСЫ89%ЁЃ

3. 2011ФъПЊЪМЃЌУтвпСЦЗЈ+ЯИАћжЮСЦЁЃУтвпСЦЗЈгыЯИАћжЮСЦЕФдРэЪаГЁЩЯЕФБЈИцвбОВћЪіЕФКмЯъЯИСЫЃЌЮвУЧжиЕуНиШЁСЫвЛаЉСйДВЪ§ОнЃЌжЄУїУтвпСЦЗЈ+ЯИАћжЮСЦШУАЉжЂГЩЮЊТ§адВЁГЩЮЊПЩФмЁЃ

УтвпСЦЗЈ:

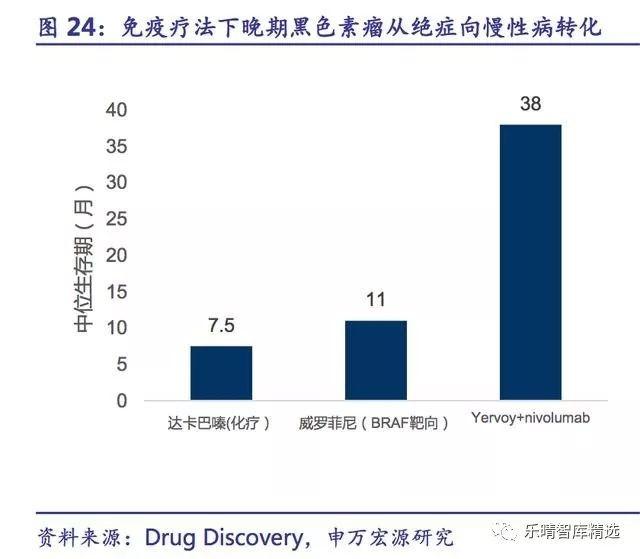

2011ФъЕквЛИіУтвпМЄЛювЉЮяYervoyЩЯЪаЃЌгЩгкгІД№ТЪЕЭЁЂИБзїгУЧПУЛгаЬЋЖрВЈРНЁЃ2013ФъЭЌАаЕуЕФOpdivoЁЂKeytrudaЩЯЪаЗЂВМСЫСюШЫе№ОЊЕФСйДВНсЙћ:дкЫљгавбгажЮСЦЗНАИЖМЪЇаЇЕФКкЩЋЫиАЉЭэЦкВЁШЫетСНИівЉЮяШУ60%вдЩЯЕФВЁШЫжзСіМѕаЁФЫжСЯћЪЇСЫГЌЙ§2ФъЁЃ

дјОетаЉЭэЦкзЊвЦВЁШЫЦНЪБЕФЩњДцЪБМфжЛФмвджмМЦЫуЁЃвдЧАШЮКЮвЛИігааЇЕФЛЏСЦЛђепАаЯђжЮСЦвЉЮяЕФФПБъЖМЪЧбгГЄ1~2ИідТЕФЩњДцЪБМфЃЌУтвпСЦЗЈЪЙЛМепжаЮЛЩњДцЦкДг11ИідТбгГЄжС38ИідТЁЃ

ЯИАћжЮСЦЃК

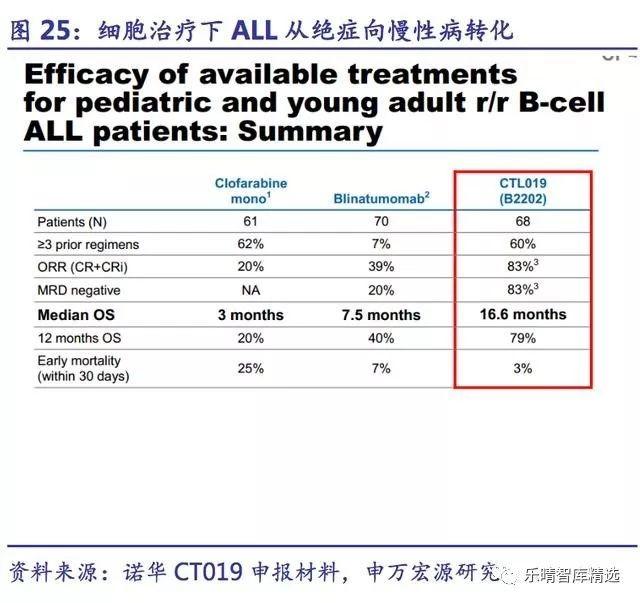

2010ФъCarlJuneгУCAR-TСЦЗЈжЮгњСЫ3ИіИДЗЂЁЂФбжЮаЭАзбЊВЁЛМепКѓЃЌЯИАћжЮСЦДгПЦбЇЬНЫїНзЖЮж№ВНзпЯђСйДВЪдбщВњвЕЛЏЃЌ2017Фъ8дТХЕЛЊCAR-Tе§ЪНЛёХњЩЯЪаЁЃ

ИљОнвбОЙЋПЊЕФХЕЛЊЕФCTL019ЩъБЈВФСЯЃЌИДЗЂФбжЮадМБадСмАЭЯИАћАзбЊВЁЕФЛКНтТЪИпДя83%ЃЌдЖИпгкЛЏСЦСЦЗЈТШЗЈРБѕЕФ20%вдМАAmgenЕЅПЙвЉЮяBlinatumomabЕФ39%ЁЃЛМепжаЮЛЩњДцЦкДг3ИідТвЛОйЬсИпЕН16.6ИідТЁЃ

жзСіДгОјжЂЕНТ§адВЁзЊЛЛДјРДЕФЪаГЁРЉШнВтЫу

ИљОнжаЙњАЉжЂжааФЙЋВМЕФЮвЙњАЉжЂЗЂВЁТЪЁЂЫРЭіТЪЪ§ОнЃЌЮвУЧЖдАЉжЂДцСПЛМепШЫЪ§НјааСЫВтЫуЃЌЙРЫу2017ФъДцСПжзСіЛМепНгНќ1300ЭђШЫЁЃ

ЮвУЧгУДцСПЛМеп/ЫРЭіШЫЪ§ЃЌДжТдВтЫуЛМепЩњДцЪБМфЃЌНсКЯаТЗЂВЁШЫЪ§ЙРЫуЃЌЛМепжаЮЛЩњДцЪБМфдк3ФъзѓгвЁЃ

УРЙњЁЂЕТЙњЁЂШеБОАЉжЂЛМепЩњДцЦкГЌЙ§5ФъЃЌвЛЕЉЗЮАЉЁЂИЮАЉЕШ5ФъДцЛюТЪНЯЕЭЕФМВВЁБЛЙЅПЫЃЌАЉжЂЩњДцЦкгаЭћДг5ФъЯђ8ФъТѕНјЁЃ

ДјАЉЩњДцЦкЕФдіМгДјРДЕФЪЧДцСПЛМепЕФРЉШнЃЌЮвЙњФПЧАУПФъаТдіжзСіЛМеп400ЭђШЫзѓгвЃЌФПЧАЩњДцжаЮЛЪ§ЪЧ3ФъзѓгвЃЌДцСПЛМепШЫЪ§1300ЭђШЫЁЃШєАЉжЂЭъГЩДгОјжЂЕНТ§адВЁЕФзЊЛЛЃЌЩњДцЦкДг3ФъбгГЄжС8ФъЃЌдђДцСПЛМепШЫЪ§НЋДяЕН3200ЭђШЫвдЩЯЃЌЛсГіЯжЯњЪлЖюдкМИАйвкШЫУёБвЕФжзСіДѓЦЗжжЁЃ

ЮвУЧХаЖЯЮвУЧе§ДІгкаТвЛТжДДаТвЉжмЦкЕФЕкЖўНзЖЮЃЌАбЮеетЖЮЭЖзЪЛњЛсЃЌОЭвЊИДжЦШеБОдк80ФъДњЁЂ90ФъДњЕФИњЫцЪНДДаТЁЃЮДРДдквНБЃПиЗбЕФаЮЪЦЯТЃЌзюЮЊЕУРћЕФЪЧМШФмТњзуСйДВашЧѓгжФмМцЙЫВЙЬљвНСЦЛњЙЙЪеШыашЧѓЕФЙњВњЦЗжжЁЃ