中国政府在金融危机后采取了大量保持经济稳定增长的措施,有大量投资支出,而中国在2008-2017年期间预算内财政赤字平均只有1.5%,远低于世界其他国家6-8%的财政赤字率。正是在这个背景下,中国地方融资平台债务快速增长,地方政府过度举债、以过高融资成本举债、不透明举债等问题突出,地方融资平台带动的中国整体债务率快速上升成为近年来中国经济的最大忧虑。对地方政府债务,应做到对历史债务认账和对新增合理建设项目买账。将地方政府债务划清界限,为地方政府合理举债关上后门打开前门,将财政债务和赤字显性化、规范化,便于今后更加科学的管理,有助于维护宏观经济稳定、有助于降低全社会经济风险、也有助于降低未来的真实财政负担。

中国财政部的23号文件堵住了地方政府违规举债的后门,不仅限制了地方政府过度扩张和各种不规范的行为,也降低了经济运行的系统性风险。这是中国经济走向现代化治理的重要一步。

还应该看到,目前的财政预算中对于基建的资金支出安排远低于现实中的合理需求,财政政策需要积极“开前门”。前门开的不够,要么是经济增长遭受不必要的严重损失,要么前功尽弃被迫重新走后门。

对公益和准公益类基建项目形成的历史债务要认账,对公益和准公益类的新增建设项目要买账,对非公益项目要尽可能市场化处理。根据我们的估算,对历史债务认账会立即大幅提高显性化的政府债务率至65%以上,对公益和准公益类的新增建设项目买账需要未来十年财政赤字率额外增加3-6个百分点,债务率提升至80-110%。这些措施并非扩大政府支出和政府债务,而是将财政债务和赤字显性化、规范化,便于今后更加科学的管理,有助于维护宏观经济稳定、有助于降低全社会经济风险、也有助于降低未来的真实财政负担。

公益和准公益基建的巨大资金缺口

认真贯彻实施财政部23号文件以后,公益和准公益基建投资将面临巨大资金缺口。2013-2017年间,全国基建投资累计约66万亿元,其中90%来自政府和国有企业主导的投资,10%来自民间投资。基建投资包括三个大类:(1)电力、热力、燃气及水的生产和供应业;(2)交通运输、仓储和邮政业;(3)水利、环境和公共设施管理业。结合项目自身运行特点和投资回报情况,我们假定有百分之三十的(2)类基建项目难以产生足够的现金流从市场融资,百分之七十的(3)类基建项目难以产生足够的现金流从市场融资。这样算下来总的基建投资中有27.6万亿的投资难以从市场融资,在全部基建投资中占比42%。2013-2017年预算内对基建的资金安排9.4万亿元,在全部基建投资中占比14%。过去有相当大一部分公益和准公益类的基建投资的资金来源依靠地方政府从市场举债获得。23号文件的贯彻实施,堵上了地方政府违规举债的后门以后,巨大的基建投资资金缺口也将浮出水面。

今年以来的基建陡然下滑已经让问题初露端倪,未来仍面临较大压力。2013-2017年期间,全国基建从同比增速21%的高点以每年两个百分点的节奏逐年下降,2017年下降至13%。进入2018年以后,不包含电力的基建投资增速,截至3季度末陡然下降至3.3%。基建投资陡峭下行的重要诱因之一是资金来源紧张,一些地方政府在23号文件的规定下,举债投资的积极性大幅下降。2018年下半年加速专项债发行对缓解基建资金紧张局面有一些帮助,但是对于缓解当前的矛盾还远远不够。一方面是专项债本身规模有限,二是专项债要求有现金流回报作为支撑,而大量公益和准公益类项目做不到这一点。

未来严格执行财政部23号文件,同时不额外增加财政赤字支持公益和准公益类基建投资,不仅使基建投资下了大台阶,经济增长也会下大台阶。我们利用VAR模型的估算结果显示,真实GDP增速会从2018年的6.2%下降到2027年的3.4%,而没有基建投资下台阶的情景下到2027年的真实GDP增速是5.0%,未来10年缺少基建投资依托的真实GDP增速损失超过20%。

中国城市化进程尚未结束,人口流入和经济发展较好区域还有大量基建投资需求。从日本、韩国、中国台湾地区的经验来看,城市化率达到70%以前,基建投资在GDP中的比重持续上升,城市化率超过75%以后,基建投资在GDP中的比重会显著下降。

从国内情况来看,过去十多年基建投资增速一直大幅高于名义GDP增速,基建投资/在GDP的占比偏高,基建投资有向下调整的需要。但是,考虑到中国城市化水平仍然偏低,人口仍在大规模跨区域流动,对人口流入和经济发展尚好区域的基建投资仍有很大的需求和潜力。从财务角度看,越是人口流入多、经济发展快的城市,地方政府赤字率越低,对基建的财务承担能力更强。从功能角度看,越是人口流入多、经济发展快的城市,基建也能服务于更多的人群和经济发展。

未来十年赤字率和债务率的几种情景

清楚划分政府和市场的界限,科学管理未来的政府债务需要两个关键环节。

其一,将地方政府公益和准公益类建设项目形成的历史债务纳入政府债务,不具备公益性质的建设项目采取市场化手段处理。根据我们的估算,需要纳入政府的债务规模大概24万亿元,纳入政府债务以后将会使政府债务/GDP从当前的37%提升至67%。此举是将政府债务显性化,在提高政府债务的同时降低了企业债务,不改变全国总体的债务率。由于政府融资成本更低,此举将降低政府债务的真实负债成本。有官员和学者担心,这样做会有道德风险,会鼓励地方政府未来进一步举债。这其实是对财政部23号文件未来能够真正贯彻实施的质疑。我们认为既然中央下决心关住地方政府违规举债的后门,就没有必要再在这个问题上纠缠。

其二,合理安排未来的预算内基础设施建设支出规模,保持必要的基建规模的同时,尽可能地降低政府真实债务负担。下面我们估算了未来十年两种情境下的赤字率和债务率,以及相关宏观经济指标的变化。

情景1:我们假定政府将公益和准公益类建设项目形成的历史债务纳入政府债务,严格执行23号文件,每年保持不高于3%的财政赤字率,不对公益和准公益类的基础设施建设做出额外资金安排。这种情境下,政府债务率从2017年并表后的67.4%上升至2027年的76.8%。这种情境下地方政府预算外融资活动停止,基建投资大幅下降,导致GDP增速快速滑落。在给定不高于3%的赤字率下,GDP增速的快速回落成为债务率持续上升的另一个贡献因子。

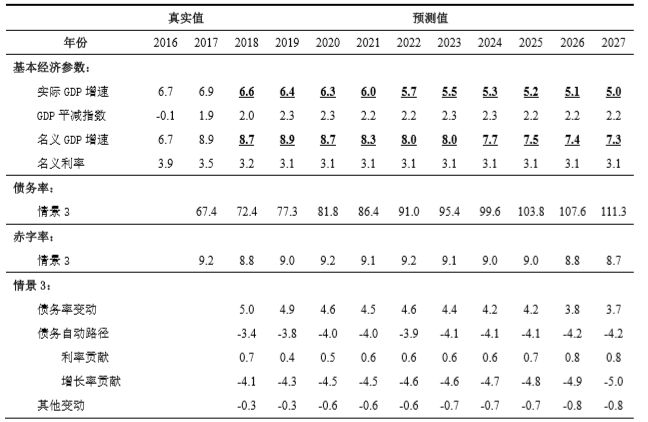

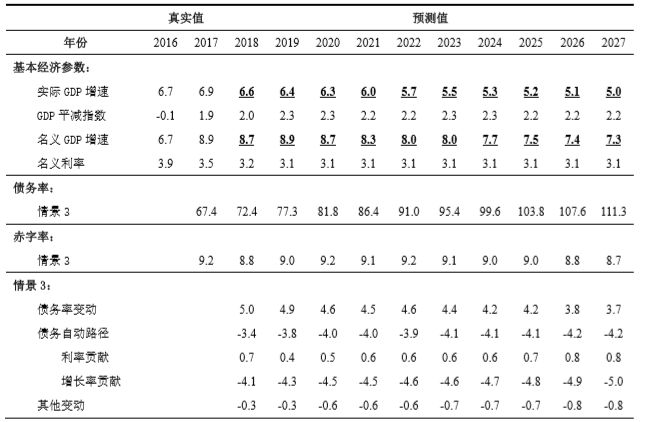

情景2:假定政府将公益和准公益类建设项目形成的历史债务纳入政府债务,严格执行23号文件,同时政府通过预算内资金安排保持基建增速与名义GDP增速同步增长。这种情境下,预算内赤字率都将维持在9%左右的高位水平,政府债务率从2017年并表后的67.4%上升至2027年的112.8%。

两种情境下的GDP增速会有显著差别,情境2下未来十年中平均每年的GDP增速高于情景1大约25%。假定2017年GDP为100,情景1下2027年GDP为180,情景2下2027年GDP为216。

表1 2016―2027年债务率和赤字率动态路径和贡献分解(情景1)

注:()内为数据的单位;数据来源于wind资讯、CEIC数据库。

表2 2016―2027年债务率和赤字率动态路径和贡献分解(情景2)

注:()内为数据的单位;数据来源于wind资讯、CEIC数据库。

如何看待政府债务风险

仅凭政府赤字率或者债务率难以判断债务风险。2008―2017年期间,美国、日本、英国、欧元区、印度等经济体的财政赤字率分别为6.9%、6.8%、6.0%、3.5%、7.8%,出现了主权债务危机的恰恰是赤字率最低的欧元区,债务率远高于其他国家的日本并没有出现主权债务危机。由此可见,赤字率和债务率与经济和金融风险的关系模糊。

毫无疑问,政府需要避免债务率过高,但债务率也不是越低越好,不同国情下最适合的债务率难有统一标准。从其他国家对于政府支出的操作经验来看,在总需求不足的时候需要政府积极扩大支出,维护就业市场稳定,避免经济增长过度下滑。这个做法虽然短期内增加了债务,但挽回了由于需求不足带来的产出损失,政府债务增加惠及了其他部门的增长,做大了分母,全社会总的债务率未必上升。

对债务风险更切合实际的判定在于项目投资收益。在评定债务风险的时候,不仅需要看债务,也要看资产,看项目产生的收益。如果所投的基建项目能产生较好的经济或者社会效益,经济和社会发展从中得益,即便基建项目带来了政府债务增长,政府的偿债能力也会因此上升,债务率虽高却风险可控。如果所投的基建项目不能惠及当地经济和社会发展,投资项目没有直接或者间接的收益,债务率虽低也可能爆发偿付危机。

对历史债务认账和对新增合理建设项目买账,并非扩大政府支出和政府债务。中国政府在金融危机后采取了大量保持经济稳定增长的措施,有大量投资支出,而中国在2008-2017年期间预算内财政赤字平均只有1.5%,远低于世界其他国家6-8%的财政赤字率。正是在这个背景下,中国地方融资平台债务快速增长,地方政府过度举债、以过高融资成本举债、不透明举债等问题突出,地方融资平台带动的中国整体债务率快速上升成为近年来对中国经济的最大忧虑。这是很典型的前门不开走后门。将地方政府债务划清界限,为地方政府合理举债关上后门打开前门,将财政债务和赤字显性化、规范化,便于今后更加科学的管理,有助于维护宏观经济稳定、有助于降低全社会经济风险、也有助于降低未来的真实财政负担