去年的这个时候,苹果iPhone X手机还在热销;与此同时,南京被称为最难买的某楼盘,准备出售的349套房共有4300多组人登记,中签率仅8%。如今呢?苹果又推出了iPhone XS、iPhone XS Max和iPhoneXR,但市场关注度大幅下降;同时,今年以来不少大城市的限价楼盘也都出现了供大于求的尴尬局面。本文就高端消费与资产价格之间的相关性及应对举措施作分析。

高收入阶层收入增速回落引出的问题

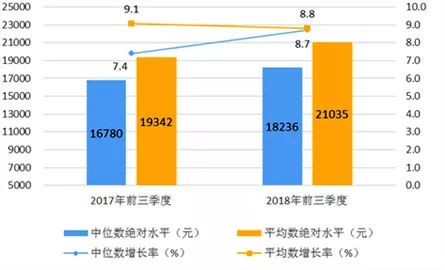

根据国家统计局的公布数据,2018年前三季度,全国居民人均可支配收入21035元,比上年同期名义增长8.8%,而去年同期增速为9.1%,同时,前三季度的人均可支配收入中位数增长8.7%,去年增速为7.4%。

2017年占全国人口20%的高收入阶层的收入增速为9.5%,如今平均数增速往下走,中位数增速往上走,说明高收入阶层的收入增速下降了,而且降幅超过平均数。高收入阶层收入增速的下降,一方面与高薪行业的景气度下降有关,尤其是金融行业今年前三季度的增加值只有GDP增速的一半左右,因此,金融从业人员薪酬也出现了减增。

另一方面则与高收入阶层的财产性收入增速减少有关,如随着社会信用收紧和利率下行,银行理财收益率下降、P2P违约率上升、股价下跌等导致居民金融资产缩水,同时,今年全国房价涨幅也大幅放缓。

2018年前三季度我国居民可支配收入增速

数据来源:国家统计局

今年以来,不仅智能手机的出货量出现持续负增长,豪华车的销量增速也同样出现明显回落,如2017年豪华车销量整体增长17%,高于2016年。但今年前三季销量增长为10%,9月份已经低至个位数。

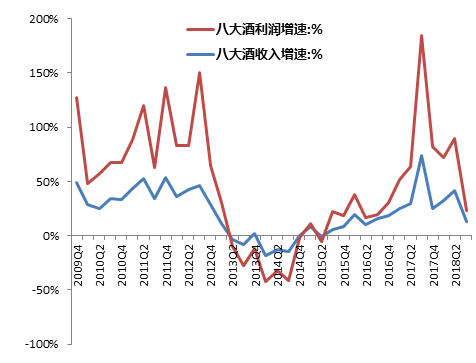

再看一下去年很火爆的高端白酒的销售收入和利润增速:国内八大名白酒(茅台酒、汾酒、五粮液、泸州老窖特曲、剑南春、西凤酒、古井贡酒、董酒),其峰值均出现在2017年的第三季度,之后则出现了回落。

2017年二季度高端白酒盈利增速出现拐点

数据来源:WIND,中泰证券研究所

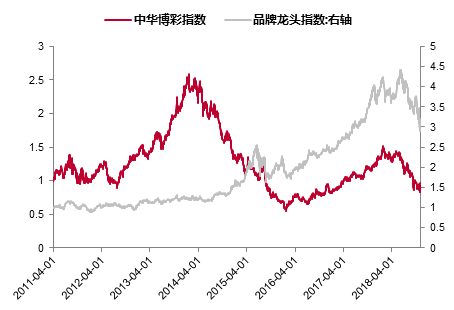

同样,某些高端服务消费也出现了增速回落,并导致相关的权益类资产的市值缩水,如今年迄今为止,A股中文化传媒板块的跌幅达到35%;又如澳门博彩业毛收入的增速从9月份开始便出现了大幅下降,代表澳门博彩业上市公司股价变化的“中华博彩指数”与国内上市公司中有品牌的龙头企业股价指数均在今年的4-5月份出现了下行拐点,并大幅回落。

数据来源:WIND,中泰证券研究所

尽管从2011年开始社会消费品零售总额的增速就开始回落,但消费升级和高端消费却一直在走上行通道,尤其是2016年以后增速进一步上升――但这是需要由收入的增长来支撑的。当住户部门的收入增速下降、杠杆率却在上升的时候,消费减速的步伐应该超过收入减速。

从高端消费增速回落来看,大致可以判断,2017年或成为近十年来高端消费增速的拐点,2018年高收入阶层的财产性收入增速下降,表明资产缩水已初现端倪。

信用收缩与资产缩水

经济是一个系统大集成,任何一个数据表象后面都可以反映诸多深层的问题。例如,当你看到那么多中国游客到日本去抢购智能马桶盖的时候,别以为中国具有多大的购买潜力,反而揭示了贫富差距在扩大――国内大约有六亿人口的家庭还没有用上抽水马桶。

经济减速,远不是三驾马车分析法那么简单,它还包含着人口老龄化的不可逆趋势,包含着制造业向服务业转型的艰难过程,包含着收入差距扩大所带来的有效需求不足难题,包含着全社会高杠杆表征下企业和居民部门投资意愿下降。

美国加息而日本没有加息,说明美国经济强而日本经济偏弱。从2015年年末至今,美国已经连续八次加息,估计累计加息次数将达到十次。那为何中国不加息呢?记得4月份央行行长易纲在博鳌亚洲论坛上提及的中美之间十年期国债利差80至100个基点为“舒适区间”,如今,中美之间利差早已跌出“舒适区间”了,一年期国债收益率还出现了中美利差倒挂。

从表象上看,加息会导致资产泡沫破灭,甚至会触发金融危机,如1999年6月起美联储在11个月内连续六次加息,引发全球互联网泡沫破灭;2004年6月至2006年6月,美联储连续17次加息,2008年次贷危机爆发。

那么,如果美联储不加息,难道就不会发生危机了吗?答案肯定是否定的。因此,如果可以通过以低利率的方式维持泡沫不破,那经济学就要改写了。正是因为经济是一个大系统,不能期望维持低利率或不断放贷就可以解决一切问题。

因此,美联储加息了,日本和欧盟没有加息,但今年以来全球绝大部分股市却都出现了下挫。所以,加息可以是经济繁荣的“果”,但不是经济危机的“因”。对国内而言,不加息、甚至降息对于稳定资产价格自然是有利的,但问题在于,没有泡沫的资产容易稳,有泡沫的资产终有一跌。

国内大类资产中,最大类的资产无疑是房地产,要占到居民家庭资产的70%以上,在过去18年中,几乎没有经过大幅度的调整;其次是以银行理财产品为主的固收类资产,风险相对较小;第三是权益类资产,包括一二级市场的权益资产,波动性较大,估值水平已经有所回落。

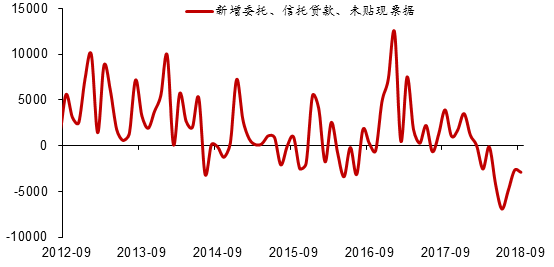

作为经济政策的实施机构,可能想通过给资本市场和实体经济注入流动性来稳投资、稳预期,但政策存在滞后性,同时,宽松政策的边际效应也会递减,如2017年政策紧信用而市场环境却是相对宽信用,2018年则恰好相反:政策上在放宽信用,市场却在自我紧信用。

信用收缩环境下非标融资仍在萎缩(亿元)

数据来源:WIND,中泰证券研究所

所以我的判断是,2019年基本还处在信用偏紧的环境,高杠杆所对应的是债务纠缠问题,市场参与者的最大愿望是变现而非投资,于是,风险偏好下降、风险资产缩水都是合乎逻辑的。

为何中央政府要加杠杆稳资产

记得2006年的时候,我写了一篇文章,叫《买自己买不起的东西》,建议投资加杠杆,因为当时经济潜在增速还在上升,无论是金融资产还是实业投资的回报率,都有很大的上升空间;过了六年,到2012年的时候,我又写了一篇文章,叫《实物投资高收益时代或将过去》,认为随着经济增速的回落,经济面临转型,服务业比重上升,制造业比重下降,故实业投资的高回报不会再延续,但货币增速依然可观,故经济将会“脱实向虚”,因此,相对看好金融类资产。

如今,又过了六年,感觉无论是实体经济还是金融地产,都在积累了不少问题,如实体经济需要产业升级和转型,经济脱实向虚过程中,资产的估值水平在不断提高。如果说投资模式上2006年是加杠杆,到2012年就是转杠杆(实业转向金融地产),而到2018年就是去杠杆。

发达国家去杠杆通常通过加息去杠杆,我国则通过加强监管去杠杆,但这一过程实际上是紧信用,会伴随着经济结构性问题的释放,如消费增速的下降、债务问题凸显、投资意愿不足、资产价格指数的回落等。

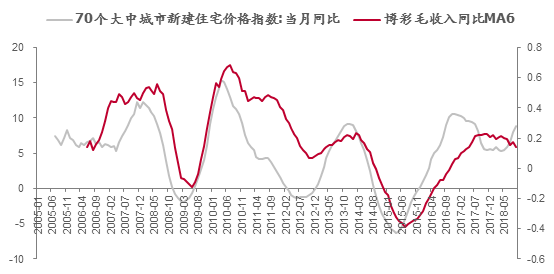

高端服务消费增速与资产价格指数的相关性

数据来源:澳门经管局,WIND,中泰证券研究所

去杠杆过程将导致资产缩水,而资产缩水又会带来流动性恶化、资金链断裂,由此触发金融风险,甚至导致经济危机。如果你认为应当通过经济危机的方式来实现去杠杆和结构优化,那就另当别论,否则的话,就要避免发生经济危机。我国已把防范经济风险作为三大攻坚战的第一大任务,而稳住资产价格就能抑制危机的爆发。

很多人会质疑:资产价格能稳得住吗?我的理解是,所谓稳,不是指不波动,而是要防止其大起大落。当前所采取的降低市场利率举措肯定有利于稳资产,因为从历史上看,欧美日金融危机的爆发,多与利率走高相关。

但仅仅通过降低利率并不解决问题,尽管资产价格与利率有关,但利率并不是决定资产价格的唯一因素,在信用收缩的情况下,尤其是风险资产价格更受到风险溢价的影响。风险溢价又可分解为信用溢价和流动性溢价,那么,要降低风险溢价,无非就是要向市场注入流动性和缓解信用风险。

目前,央行可谓不遗余力地在提供流动性,但仅靠央行是不够的,仅靠有限的减税也不足以提升企业的投资意愿,解决普遍存在的债务链问题。如最近国务院常务会议提出要切实解决政府部门和国有大企业拖欠民营企业账款问题,我的理解,这主要是指地方政府和央企。说明当前经济中债务相互拖欠问题已经严重影响企业的投资和经营活动。

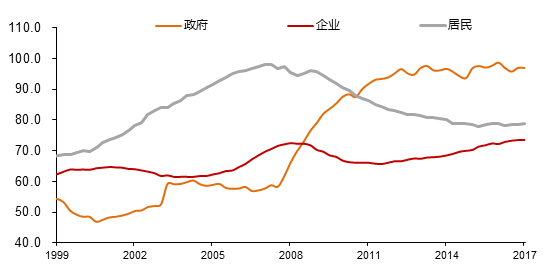

因此,需要从政府更高层面来给经济注入流动性,加大力度排解信用风险。例如,可以考虑设立股市平准基金和房地产市场平稳基金,以应对未来市场可能发生的大幅波动。目前中央政府的杠杆率不足20%,加杠杆的理论空间很大。

此外,国有资产规模也非常庞大,远超发达经济体的国有资产规模,故加杠杆的操作空间更大。根据国务院向全国人大常委会报告的数据,2017年,全国国有企业(不含金融企业)资产总额183.5万亿元(估算对应的净资产应该超过60万亿元),国有金融企业资产总额241.0万亿元,全国行政事业单位资产总额30.0万亿元。这应该还不包括土地等资源。

美国政府部门大幅提高杠杆率(%)

数据来源:WIND,中泰证券研究所

从美国杠杆率的结构来看,2008年次贷危机发生之后居民和企业的杠杆率都是下降的,政府为了处置危机,连续五年大幅加杠杆,杠杆率水平从2007年末的57.7%提高到了2013年的96.6%。

我国下一阶段也需要优化杠杆结构,即居民部门要继续去杠杆;优化居民收入结构,即缩小收入差距、提高中低收入阶层的收入和福利水平以扩大有效需求,这就需要加大政府部门的财政投入力度(财政赤字率需要突破3%)和财税改革力度。

目前各地设立的纾困基金,虽然能对支持民企发展起到一定作用,但随着明年地方政府税收收入增速的下降甚至负增长,尤其是土地出让金收入的预期下降,地方政府的财政负担势必会进一步加重。因此,明年中央政府在扩大社会信用和提供流动性方面需要起更大在作用,同时,财税改革、国企改革也要同步推进。