����ӵ�������Ϲ�ģ���ı����г� ����������ȫ����ҵ�У��������������ڽ�����ҵ�У������ı����г���ռ�к���Ҫ�ĵ�λ��

�ӱ����ռ��������������˾�5�ݱ������й�Ϊ�˾�0.1�ݱ�����Ϊʲô ���й�̸�����գ����Ǿ���̸��ɫ�䡱һ�� �־壬��������������ȴ���ռ����������أ� ��������������ռ����ϵ�����ڶ�֮���������γ̶��йء�

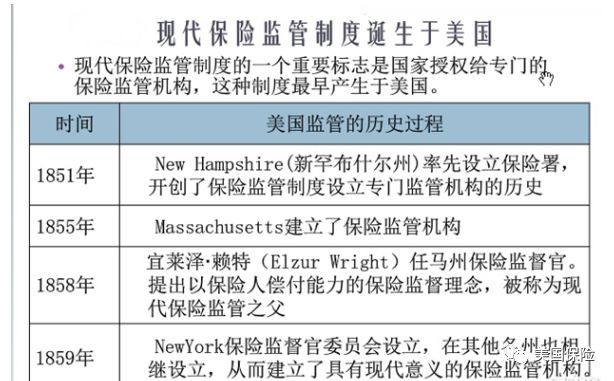

�������ռ����ϵ����������140�������ʷ�����������������Ǿ������������ġ�

�������ռ����ϵ

�����Ա���ҵʵ������������������˫�ؼ���ƶȣ�����������������ӵ�и��Զ����ı�������Ȩ����Ȩ��1850�꣬�º���ʲ�������������˵�һ������ίԱ�ᣬ�Ը��ݱ���ҵ���м�ܣ������Ϊ����������ı��ռල������������1871�꣬���������ݾ������˱��ռ�ܻ�����

��������������������Ϊ��Ӧ��ܵ���Ҫ����ǿ�˶Ա���ҵ�ļ�ܣ���������ȫ�����ռල��Э����ݱ��ռල����Ϊ���ı��ռ����ϵ����ȫ�����ռල��Э�ᣨNAIC����Ŭ���£��������ݱ��շ�����������̫����

ȫ�����ռල��Э�ᣨNAIC���Ƕ���������ҵִ�м��ְ�ܵIJ��š�����һ����ӯ������֯��������50���ݣ����ױ��������Լ�4���������صı��ռ�ܹ�Ա��ɡ���Э�������1871�꣬��Ŀ����Э�����ݶԿ��ݱ��չ�˾�ļ�ܣ����������ڶԱ��չ�˾����״���ļ�ܡ�ͬʱ����Э��Ҳ�ṩ��ѯ����������ֵ��һ����ǣ�NAICӵ��һ��ȫ����Χ�ڱ��չ�˾����״�������ݿ⣬���ݱ��ռ�ܲ����Լ�����������ʹ���߿���ͨ�������������л�ȡ��Ϣ������NAICҪ���չ�˾��ͳһ�IJ�����������������ݿ���Ϣ�����˽� 5000�ұ��չ�˾���10���ڵ���Ȳ�����Ϣ�Լ��������ļ��Ȳ�����Ϣ������ijЩ�����Ϣ���ݿ����ݵ�70������ڡ�NAIC�IJ������ݿ��ڰ������ݽ��б���ҵ��ܡ��Ա��չ�˾�ij����������м�غ�ʵ���������ڷ����ȷ���������Ҫ�����á�

ÿ���ݱ��ռ�ܲ��ŵļ��������ȫ�����ռල��Э�������������Э��IJ������ݿ��ڰ������ݶԱ���ҵ���м�ܣ��Ա��չ�˾�ij����������м�غͽ����������ڷ�������������Ҫ���á����ݱ��ռ����Э���Ա��ͨ������Ӧ��ϵͳȡ�����ݣ����Ƴɹ淶�����˰��״�����棬�������ض���Ҫ���⣬Э�ỹӵ��һЩ���������ݿ⣬���а����������Ϣ��ϵͳ����Regulatory Information Retrieval System��RIRS���͡��ر��ж����ݿ⡱��Special Activities Database��SAD�������������ݿ�ʹ��������ո��˻��չ�˾������Υ����Υ�潻���ܵ�������Ϣ����Ϊ�������Ϣ��ϵͳ���͡��ر��ж����ݿ⡱�IJ��䣬Э�ỹ������ȫ���ͻ�Ͷ�����ݿ⡢���ڱ��չ�˾ְԱ�����������ݿ��Լ�һ����ϵͳ��

ȫ�����ռල��Э��ļ��Ŀ���Ǿ��緢�ֳ��ֲ�������ı��չ�˾������ʱ��ȡ��ʩ������Ѹ�ٵشӲ��������н�ȳ������Ա�֤Ͷ���˺ɶ���Ȩ�档ͳһ�����ƶȡ�����ƶȺ��ƶ��������Э��ִ�м�ܵ�ǰ�ᡣ

���ݵı��ռ�ܻ�����ȫ�����ռල��Э���ָ���£�ͨ��һϵ�еĹ��߶Ա��չ�˾�IJ���״�������������Ա��˾������������������������Щ������Ҫ���������ռ����Ϣϵͳ����������볥����������ϵͳ�����ڷ��յ��ʱ����ϵͳ�Լ����ֳ��桢�dz�����ֳ����ˡ�

ÿ�꣬ȫ�����ռල��Э���ñ��չ�˾�ṩ�ķ�����Ȳ������㱣�ռ����Ϣϵͳ��IRIS��ָ�꣬Ӧ��IRISָ����ϵ��Ŀ����ʹ����ߴӱ���ܶ����з�����Ҫ�ص��ص�Ŀ�ꡣ���ݲ�����Ϣ��ָ����м���Ĺ��̱���ΪIRISͳ�ƽΡ����е��������չ�˾ÿ��IJ�����Ҫ����IBISͳ�ƽΡ������ijһ�ض��ı��չ�˾����IRIS�����ʾ��Ϊ�쳣��ȫ�����ռල��Э�����ȻὫ�˽��ͨ���ù�˾ע��������ݵ����ܻ��أ��Լ��ù�˾��չҵ�����������ݡ���ˣ����IRIS������ѣ�ͨ����ζ��Ҫ�ܵ������ݱ��ռල���صĽ�һ�����飬��Э�Ტ�����鹫˾�����ݽ�IRIS�����Ϊ�����ù�˾δ������״����Ωһ���ݡ�Э��ͨ��ȷ��IRISָ����ϵ���ﵽ�˶����չ�˾�ij����������ж�����ܺ�Ԥ����Ŀ�ġ�

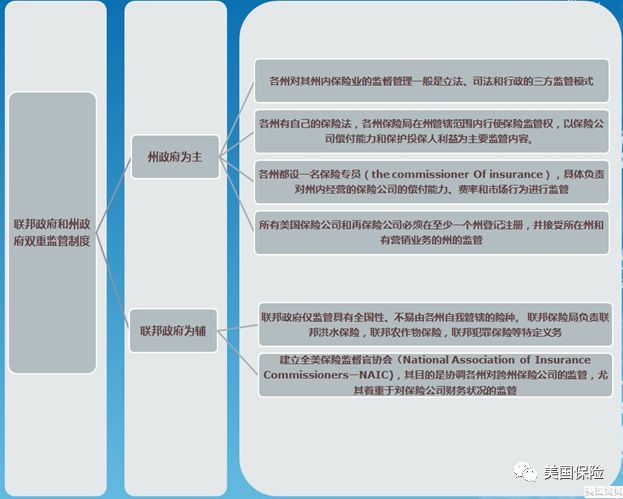

��������ҵ��ܵ��ֶ�

��һ����֤���ƶȺ������ƶ�

���ݱ��ռ�ܲ���һ����涨�����չ�˾����ʱ��Ӧ���ʱ�����������չ�˾Ϊ���𣩵�һ���������ռ�ܲ���ָ�������н��ɱ�֤����ȷ�����չ�˾�ij����������Ǿ������ö��á�1989�꣬NAIC�ƶ��˱�֤�����ṩ��һЩ���ݿɹ�ͬʹ�õķ���������֤����ȫ���ۻ��Ѵﵽ230����Ԫ��

�����չ�˾��ӯ���˻��ﵽijһ���ɽ��ܵ�ˮƽ��˾����Ϊ����������������ʱ���ݱ��ռ�ܲ��ű�����ñ��չ�˾�ľ�Ӫ��������ֽ��˲�û����Ӧ�е�Ч������ܲ��ű���ȡ��һ���Ĵ�ʩ�����漰����С���չ�˾���ݼ�ܲ��ű���ô�˾�沢��С��˾�����ñ�֤��Ըù�˾���㡣

���漰���Ǵ����ͱ��չ�˾���Ͳ�ȡ����û�ղƲ�������ͣҵ���١�����ծ���������ɢ�ȴ�ʩ����Ȼ��Щ�������Ⱦ���Ժ���� ��ʵ�ϣ����۴�С���չ�˾�ľ�Ӫʧ�ܶ���ʹ��������ʧȥԭ�����պ�ͬ�е�ijЩȨ������������ٱ��չ�˾�Ʋ������������˽����ܵõ����պ�ͬ����ŵ��Ͷ�ʻر������ݶ�����ı������˽����貹�������������ݶ��졣

�����������������������ƶ�

���ݱ��շ����涨�����չ�˾��ҵ��Ӫ�У��������������������𣬼������˱���Ϊ�е�δ�������κʹ���δ���⳥���ӱ��շ�����������ʽ��������������������δ�������������δ��������𡣱��������DZ�����ҵ��Ӫҵ���룬���DZ�����ҵ�ĸ�ծ��������ҵ�������뱣�������ֵ���ʲ�Ϊ��ܣ�����ȷ����˾�ij������������ݼ�ܲ�������ͨ����ܱ��չ�˾��ʱ�������ȡ���𣬺�����ʹ�ú����������ϱ������˵����棬��֤���չ�˾��ȫ��Ӫ��

��������������ƶȺ��峥���������ƶ�

20����80���ĩ��90����������չ�˾�Ʋ������IJ������ӣ�ʹ��ЧԤ���ͼ�ʱʶ���չ�˾ɥʧ����������Ϊ���ռ���ߵ���ҪĿ�ꡣȫ�����ռල��Э�ᣨNAIC���Ⱥ�������٣��������չ�˾�ͲƲ������Ᵽ�չ�˾ʵʩ�˷����ʱ�����Risk-Based Capital Standards���������ݹ�˾��ģ�ͷ���״���������ʱ���ӯ��ij����ԡ�

���������ʱ��������ܵ������ʱ�����Ȩ����ˮƽ��Ӧ���ʱ�����֮�ȡ������ʱ����ʵļ��㹫ʽΪ��

�������������������� �����ܵ������ʱ�

���������ʱ���RBC�����ʣ�������������������

�������������������������ȡ������ʱ��ܶ�

��ܻ���һ����ݷ����ʱ����ʲ�ȡ��Ӧ�ĸ�Ԥ��ʩ������RBC���ʵľ���ֵ��ȫ�����ռල��Э��ȷ�����ĸ���ͬ��Σ�Ҫ���йؼ���߲�ȡ��Ӧ�ĸ�Ԥ��ʩ������Ȩ����ˮƽ����һ����Ҫ�IJο�����������ϵ����������ʱ��ܶ�֮������Ԥ��ηֱ�Ϊ��

����1�����չ�˾�ж�ˮƽ�������չ�˾���ʱ��ﲻ����Ȩ����ˮƽ��20%ʱ�����չ�˾�������ռල���ύһ�ݷ������������״���������ͣ��������Ӧ�ĸĽ������

����2����ܲ����ж�ˮƽ�������չ�˾���ʱ��ﲻ����Ȩ����ˮƽ��15%ʱ�����ռල�ٱ�����������飬������Ҫ������������Ľ���ʩ��

����3����ܲ�����Ȩ����ˮƽ�������չ�˾���ʱ��ﲻ����Ȩ����ˮƽ����10%ʱ�����ռල�ٿ�����������������ٻ����㡣

����4��ǿ��ܲ���ǿ�ƽӹ�ˮƽ�������չ�˾���ʱ��ﲻ����Ȩ����ˮƽ��7%ʱ�����ռල�ٱ��������нӹܡ�

���ݱ��ռ�ܲ��ź�NAIC��Ҫ���չ�˾��ʱ�ݽ���ȱ��档���ֱ������NAIC�ⶨ�Ļ�����ʽ�������������롢���ÿ�֧��Ͷ����Ŀ���������ȡ��һϵ�в���ͳ�����ϡ����ݱ��ռ�ܲ���ÿ�������Щ���������ƣ������������ݼ�ܲ����ɴ����μӡ���NAIC��������ǰ�ȫ����Ϊ6������������һ�������μӡ�

Ϊ���ڱ����������ʧǰ���Ա����˵��峥���������˽⣬NAICͨ�����ԶԸ������ݽ��з��������������ھ���ϵͳ��1RIS����IRIS��Ҫ�������±��ʣ���1���ʱ����ӯ���ʣ���2��������;����룻��3��Ӷ������úͱ��շ�������ʱ��𣻣�4��Ͷ�������ʣ���5�����ѱ仯����6������仯�����IRIS��ij���չ�˾�ķ����������Ԥ������������ݱ��ռ�ܲ��Ż�Ըù�˾����ע�⣬��ԭ��涨�����ڸ�����������ȡ��Ҫ�Ĵ�ʩ���Ա����������˵����档1992�꣬NAIC���ƶ���һ��������ٱ��չ�˾���µ��ʽ�Ҫ��ϵͳ��RBC�����Է����µķ��ա�RBC�ı���ԭ��IRIS�IJ�֮ͬ�����ڣ���һ�����ڲƲ����չ�˾���ԣ�RBCҪ����ʱ������������з������ؾ��������չ�˾�IJƲ����ա��������ա��б����պ;��ַ��յȡ��������ٱ��չ�˾���ԣ������з������ؾ��������չ�˾�IJƲ����ա��б����ա����ʷ��պ���ҵ���յȡ��ڶ���RBC�����˱������ڳб����ֺ�Ͷ�ʷ����ϵIJ�ͬ���������������ڹ�ģ������Ȼ���ƣ���һ�����չ�˾��Ӫ���أ�����һ����Ϊ���¡�����ǰ�Ĺ涨�£�����������Ҫ������ͬ������ʽ�����RBC�£����߽���Ҫ����ߵ��ʽ�����RBC��Ŀ���DZ������ڱ����˵ľ�Ӫʧ���������ķ��ա�

����Ȼ��RBC����ǰ������ʱ����ӯ����Ҫ����ʺϵ��������ı����г���������ڱ����˲�������RBC��Ҫ�����ﵽ���س̶�ʱ�����ռ�ܵ��ֽ����ȡ��Ӧ�ĶԲߡ�

���ģ����ռ۸�Ĺ����ƶ�

�����г��ϲ���ʹ�ÿ��Ŷ������Ƶļ۸�������Ϊ���ռ۸������ճɱ�������ǰ�����ƶ����۸���ͣ���Ȼ�������Żᷢ�֣����Իᵼ�±����������Ʋ��������ߵIJ���Ҫ�ĸۣ��ֻᵼ�±��������������ʧ����ˣ��ڱ����г��ϣ����ռ۸�Ĺ����������շ��ʵĹ����Ǻ��б�Ҫ�ġ�

��19����������ijЩ��������ķ����Ѿ��������ܵ������Ĺ��ƣ���Ϊ�����Ա���ҵ���м�ܵ���Ҫ����1944���Ժ�������60�����ǰ�����շ����ܵ��ձ�Ĺ��ƣ���Ҫ�Ĺ��Ʒ�ʽ����ǰ��������

��20����60�����ʼ���ر���70����ԺԱ��յļ�ܽ������������Ρ�����Σ��������ʵIJ����������˶Ա��շ��ʵ��ϸ��ܱ�ʾ�������ر���70���ĩ���������ʽϸߣ������˵�Ͷ������ɹۣ�������ͨ�������ϵ͵ı��շ��ʣ�ֻ��ȡ����һ���ֱ��շѣ��Ϳ��������⳥��Ҫ���������80����Ժ��������ʵĻ��䣬ԭ�ȵ͵ı��շ����������⳥��Ҫ������Ҫ����߱��շ����Ա�֤�⳥���������ķ��ɶԱ��շ��ʵ�����ʹ������������ȷ�����շ��ʡ�����������£��Ա��շ��ʵļ�ܳ����˷��硣

�������ݱ��ռ۸�����Ľ���Ŀ���ǣ����շ��ʹ�ƽ���㹻�������ӡ���ƽ��ζ�ŷ��ʶ��ڱ������˴��ڵķ�����˵����̫�ߣ��㹻��ζ���ھ���Ļ����ϣ������ֲ�̫�ͣ���������ζ�����Ƶķ���Ӧ�нӽ��ļ۸��ݱ��ռ۸����������Ŀ���ǣ��ٽ������˵��峥���������ⱻ��������Ϊ���չ�˾�Ĺ���©��������ľ�����ʧ�����˱����еı����������ڱ���֪ʶ���ѷ������������ڱ����˹�����ȱ�ݶ�������ʧ����ˣ��������ݱ��ռ�ܲ��ŶԸ��˱������ֵķ��ʹ��������ϸ�

���壩Ͷ�ʻ�ķ�Χ����

���չ�˾����������Ͷ�ʣ���Ϊ�ӵ�Ͷ�ʿ��Ե��±������Ʋ�������ҲΣ�����������˵����档���ԣ����ݼ�ܲ��Ŷ��ƶ����ϸ��Ͷ�ʷ�Χ�������ʽ����õĽṹ�Ϳɽ����벻�ɽ��ܵ�Ͷ������ȡ�

һ��أ����ݱ��ռ�ܲ����������չ�˾Ͷ�ʵĶ���Ϊ����������ծȯ���ݻ�������ծȯ�����ô�ծȯ����Ѻ����������Ĺ�˾ծȯ��������ȹɺ���ͨ�ɵȡ�ͬʱ���涨ͨ��������ʽ���õ��ʽ�ռ�����ʲ��ı��ز��ó���һ��������

���⣬�������ٱ��չ�˾���д���Ͷ���˵Ĵ���𣬶������ٱ��պ�ͬ����ʱ��ϳ������Լ�ܲ��Ŷ��ϸ��������ٱ��չ�˾��Ͷ�������ر����ϸ�涨ִ����ͨ��Ʊ�ı��������ң�������ٱ��չ�˾�ṩ��Ͷ��Ϊ�����������֣���Ͷ�������ٱ��պ��������ٱ��գ�������������������Ĺ涨��

�������Ա��չ�˾�ʱ����ӯ���Ĺ涨

���չ�˾�ڿ���ǰ��������ϸ��ݱ��ռ�ܲ��ŵ�����涨����Ϊ��Ҫ���������Ŀ���ʱ����ӯ���Ҫ��ͬ�����в�ͬ���ʱ���Ҫ��ͬ���͵ı����˵��ʱ����ӯ���Ҫ��Ҳ�ͬ��

�����ǣ���������ô�ϸ�ļ���ƶ��£������ı��չ�˾��Ҫ���ø߹��ˣ���ر���IJ�����ô���ġ������������չ�˾�����������ڹ�˾�Ʋ��Ŀ�����ҪС�öࡣ��һ��˵����ʹ���չ�˾�Ʋ��ˣ��ܱ���Ҳ������ط����µõ�һ���ı��ϡ���һ���ϣ���ͬ���ݵı��϶�����в�ͬ����30��50����Ԫ���ȡ������ڻ�ʢ���ݣ�������չ�˾�Ʋ���һ�����ٱ�����߿��Դӡ����ձ��ϻ��𡱻�ñ���50����Ԫ��