《粤港澳大湾区金融发展报告(2018)》

前言:以“金融+”推动粤港澳大湾区建设,

打造连接中国与世界的纽带与沟通枢纽

文 / 巴曙松

纵观全球主要湾区的发展,金融是重要的引擎动力。长期以来,以纽约湾、旧金山湾和东京湾为代表的全球三大湾区,犹如巨大磁铁一样吸附着来自全球各地的企业、资本和人才,均已形成了以现代服务业为主导,产业互补、错位发展的多核格局和多样化、综合性、产业链齐全的城市群体系,这些湾区的核心城市逐渐发展成国际金融中心。与此同时,纽约湾区、旧金山湾区和东京湾区也分别形成了以“金融+服务”、“金融+科技”、“金融+产业”为特色的金融综合服务体系和发展模式。

粤港澳大湾区的核心区域是“9+2”的11个城市,即广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个市,以及香港和澳门两个特别行政区。截至2017年底,粤港澳大湾区整体城镇化水平超过80%,地区经济总量首次超过10万亿元,正在形成科技和金融双轮驱动、服务业主导的产业集群,已成为我国综合实力最强、开放程度最高、经济最具活力的地区之一。

粤港澳大湾区在经济体量、产业分布等方面,与全球大三湾区都存在共同特征,比如均以第三产业为主、服务业占比均达80%以上,使得这三大湾区的发展模式和经验具有较强的可借鉴性。但不同的是,粤港澳大湾区具有“一二三四”(即一个国家、两个体制、三个关税区、四个核心城市)、“三套监管体系、多个监管主体”的特征。在不同金融监管体系下,不同金融市场形成了金融业态发展程度各异的多层次资本市场结构,使其具有独特的多元化制度优势,给粤港澳大湾区的发展带来了巨大机遇。尤其需要关注的是,近年来硅谷和旧金山等城市房价攀升、生活成本增加、政府研发投入少,使得纽约湾、旧金山湾正从顶峰滑落。

粤港澳大湾区11个城市产业体系完备,分工各具特色,初步形成具有国际竞争力的产业城市群。与之匹配的是,粤港澳大湾区也已初步形成了层次分明的阶梯式金融城市群。研究表明,2000年以来,粤港澳大湾区金融业的空间分布从香港的一城独秀发展到以香港、深圳和广州三地为核心区域,辐射周边城市协同发展的“中心―外围”结构。

近年来,粤港澳三地政府通过签订合作框架协议,不断加强深化金融合作,粤港澳大湾区金融机构“引进来”、“走出去”逐步加速。比如截至2018年初,有超10家港澳银行的约30家分行在广东省21个地级市设立分支机构,占广东省外资银行网点总数的56%。随着发展规划逐步实施,粤港澳大湾区正成为内地金融体系和国际金融体系进行连接、转换的关键区域和平台。

当前,内地与港澳金融市场各具特色。本书重点研究了粤港澳大湾区股权、债权、外汇与跨境人民币市场和碳金融等金融市场的融合与协同发展。香港交易所为大湾区实体经济持续注入源源不断的资本活力,以2018年9月15日为例,在港上市的大湾区广东九市企业在港交所的市值占比为15%。与此同时,随着湾区基础设施建设资金需求、境外投资者资产配置需求持续增长,大湾区跨境债权市场将迎来进一步的开放。未来,应以大湾区为整体、充分利用珠三角与港澳各自的特色与优势,提供更多与人民币在全球配置相适应的市场工具、管理手段与政策便利,推动人民币国际化。

从全球三大湾区的金融监管体系演变来看,金融监管模式都是根据经济及金融发展目标不断动态调整的,不存在唯一、最优的监管模式。粤港澳大湾区“一国两制三套监管体系”的特征,使得湾区内金融监管模式集合了全球其它三大湾区所在国家监管体系的部分特色,在湾区融合方面有自身特点和优势,需要探索一套适合自身发展的金融监管协调机制,更好的服务湾区金融机构和金融市场的健康发展,推动大湾区金融发展和区域一体化建设。

从本书的内容来看,一共分为五章,分别从全球主要湾区对比、11个城市、金融机构、金融市场和金融监管维度,研究了粤港澳大湾区金融融合与发展问题。具体到各章而言,包括以下内容:

第一章中,我们从产业集群与金融发展、金融市场和金融监管的视角,对纽约湾区、旧金山湾区和东京湾区的发展经验进行了分析和借鉴,提出了贯穿全文的写作主旨,粤港澳大湾区应充分发挥制度多元化优势,打造成连接中国与世界的纽带与沟通枢纽。

第二章中,我们通过政府政策、产业、金融供求和空间积聚以及区域内金融中心建设等维度,对粤港澳大湾区11个城市的金融进行了分析,提出粤港澳大湾区产业结构差异化,有助于实现各城错位发展与湾区金融发展整体最优。

第三章中,我们以金融机构融合的视角,对粤港澳三地的银行业、证券业和保险业发展状况进行了分析,并高度关注三地的金融科技发展动向。此外,我们对金融机构融合中存在的机遇与挑战进行了分析,并分别就港澳金融机构在粤的融合、粤金融机构在港澳的融合问题,提出了新的解决途径。

第四章中,我们总结了跨境股权市场、跨境债权市场及跨境人民币业务的运行状况,对其政策机制创新、产品创新进行了深入思考,并分析大湾区九市与香港在整个金融市场融合中的地位与作用,为跨境市场的进一步融合提供了新思路;另一方面,我们分析了境内外碳金融市场的发展特点,创新性地提出借助粤港澳大湾区发展机遇进一步推动碳金融市场互通互联,打造绿色金融新业态。

第五章中,我们梳理了粤港澳大湾区金融监管制度发展现状,并分别介绍了内地、香港、澳门跨境金融监管的实践探索。在此基础上,从跨境监管基础设施建设、跨境业务产品监管合作、创新业务产品监管互鉴、跨境监管风险监测与预警等多个方面,提出了粤港澳大湾区金融融合发展的监管建议。

在本书的写作过程中,我们也看到中央和广东省两个层面的粤港澳大湾区建设领导小组全体会议相继召开,粤港澳大湾区各项建设进一步加速推进,各界对粤港澳大湾区的关注持续升温。我们希望从金融角度,持续跟踪国际大湾区建设经验及发展动向,结合粤港澳大湾区自身优势、观察分析粤港澳大湾区金融发展的新进展,提出推进粤港澳大湾区建设的建议,使金融更好地成为推进粤港澳大湾区建设的重要引擎,助力大湾区建设。

是为序。

摘要

文 / 巴曙松;王志峰(挖财副总裁、挖财研究院执行院长)

2017年第十二届全国人民代表大会第五次会议上,政府工作报告第一次将粤港澳大湾区提升为国家战略。粤港澳大湾区的核心区域是“9+2”的11个城市,即广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个市,以及香港和澳门两个特别行政区,整体面积约5.6万平方公里,占全国土地面积不足1%,总人口约6800万,不足全国总人口的5%,创造了全国近12%的GDP,为打造国际一流湾区和世界级城市群奠定了坚实基础,也将成为连接中国与世界的纽带与沟通枢纽。

1. 全球三大湾区都是以“金融+”的形式促进经济发展,而粤港澳大湾区的差异化优势为创新提供了巨大空间

以纽约湾、旧金山湾和东京湾为代表的全球三大湾区,均已形成了以现代服务业为主导,产业互补、错位发展的多核格局和多样化、综合性、产业链齐全的城市群体系,湾区经济已经对所在国家产生了重要影响。旧金山湾区、纽约湾区和东京湾区分别以“金融+科技”、“金融+服务”、“金融+产业”为特色,金融综合服务业是城市群产业链发展重要一环产业,与此同时,配合“科技驱动、一体化物流支持和现代旅游业+”,金融的发展是湾区形成和发展的重要驱动力。

需要关注的是,配合不同的经济发展需要,在不同金融监管体系下,不同湾区的金融市场形成了金融业态发展程度各异的多层次资本市场结构。

与其它三大湾区不同,粤港澳大湾区具有“一二三四”(即一个国家、两个体制、三个关税区、四个核心城市)、“三套监管体系、多个监管主体”的特征,在金融市场的动态发展中如何发挥多体制的优势并保证监管有效性,给粤港澳大湾区的发展带来了巨大机遇和潜在挑战。

2. 11个城市产业结构特点各异,推动粤港澳大湾区三个核心集聚城市与周边城市形成差异化的金融发展路径

在粤港澳大湾区政府政策与合作方面,各级政府通过CEPA合作、泛珠三角合作、自由贸易区建设以及粤港澳大湾区建设等,共同推动粤港澳大湾区“9+2”的11个城市在政府合作机制、金融市场融合、产业链融合、基础设施融合以及科技融合等方面持续深化,各城市逐步明确自身在大湾区建设中的定位。

在粤港澳大湾区“9+2”城市产业发展方面,大湾区城市群泰尔指数显示,香港的产业结构高级化水平与合理化程度一直领先粤港澳大湾区其他城市,粤港澳大湾区区中的大部分城市在提升产业结构质量的同时,优化了劳动力要素在不同产业部门之间的分配。

在粤港澳大湾区“9+2”城市群金融服务的供给与需求方面,对大湾区各城市产业空间分布和金融专业化进行分析,其结果表明粤港澳大湾区金融业的空间分布从香港的一城独秀,发展到以香港、深圳和广州为核心集聚城市的“中心―外围”结构。香港金融集聚中心的功能主要分散到了深圳与广州,形成了3个城市辐射其他城市的效应,其余8个城市中,特别是东莞和佛山,金融业规模占比提升都较为明显。粤港澳大湾区11个城市产业结构差异化,有助于实现各城错位发展与湾区金融发展整体最优,未来需要加快推动金融科技、基础设施建设、绿色金融以及便民民生金融的融合发展。

在粤港澳大湾区金融中心特征和金融中心的发展方面,大湾区金融行业发展GL指数显示,香港与内地金融产业融合程度在波动中逐步深化。香港与内地金融贸易服务规模保持快速增长趋势,香港对内地金融服务保持顺差且净出口金额持续增加,内地对于香港的金融服务需求不断扩大。

整体而言,应抓住粤港澳大湾区建设、自由贸易区建设以及金融科技运用的机遇,进一步推动金融融合。在金融融合路径选择上,应该在整体规划中把粤港澳大湾区建设成为连接内地与世界的枢纽,以金融科技发展为抓手推动金融融合,以及提高金融风险监测的重视程度。

3. 粤港澳大湾区金融机构的互设主要以银行业为主,中资银行在香港正积极向领导者的地位发起挑战,中资险企规模在澳实现跨越式增长

粤港澳大湾区金融机构的融合基础较好,借助“一国两制”的体制优势,持续加速金融机构“引进来”、“走出去”。

“引进来”主要体现在港澳资银行业在粤的发展,截至2018年初,超10家港澳银行在广东省21个地级市设立约30家分支机构,占广东省外资银行网点总数的56%,已经成为广东中小企业服务领域的有益补充。

“走出去”方面,中资银行数量占香港银行业的三分之一,已经成为香港银行业的重要力量,正积极向行业领导者的地位发起挑战;中资投行在香港证券业中已经位居领导者地位;中资资产管理机构目前处于市场补缺者的位置,市场份额较低,但机构数量持续增长。澳门地区,中资金融企业发挥着引领带头作用。

建议发挥港资银行跨境业务经验,加速港资银行在粤建立分支机构;借助澳门葡语系优势推动金融合作,促进粤澳金融协同发展;加快推进港澳保险业在内地开展医疗保险和财险业务;发挥粤港澳金融科技创新的巨大潜力,为粤港澳金融机构协同发展提供新思路。

4. 粤港澳大湾区四大金融市场领域的融合日趋成熟

一是股权市场方面,粤港澳大湾区正成为内地金融体系和国际金融体系进行连接、转换的关键区域和平台,股权市场的发展和融合在推动科技创新形成产业并进一步形成经济增长动力的过程中发挥着重要作用,港交所为大湾区实体经济持续注入源源不断的资本活力。2013年底以来,在港上市的大湾区广东九市企业在港交所的市值占比由的7%上升至 2018年9月15日的15%,在全部中资股中的市值占比由11%上升至2018年9月15日的24%。

二是债权市场方面,通过灵活使用点心债、中资美元债、熊猫债等产品,大湾区企业有效提高自身融资效率,同时推动跨境债权市场的快速发展,随着湾区基础设施建设资金需求、境外投资者配置需求持续增长,大湾区跨境债权市场将迎来进一步的发展机遇,围绕实体经济的债权产品创新将释放巨大潜力。

三是外汇与跨境人民币业务方面,大湾区内人民币跨境流通机制已覆盖居民与企业基本的金融需求,香港作为人民币跨境贸易结算、投融资的重要门户地位稳定,澳门正打造“葡语系国家人民币清算中心”。未来,以大湾区为整体、充分利用珠三角与港澳各自的特色与优势,创新更多与人民币在全球配置相适应的市场工具、管理手段与政策便利,推动人民币国际化。这既是粤港澳大湾区实体经济发展的需求,也能为中国金融对外开放提供“试验田”与“安全垫” 的作用。

四是碳金融市场方面,自2011年内地启动碳排放权交易试点以来,大湾区碳金融交易活跃度以及碳金融创新持续保持全国领先水平,粤港澳碳金融合作紧密;在发展绿色经济成为大部分国家共识、境内碳金融衍生品内在需求在持续加深、碳金融全球区域合作经验逐步成熟的背景下,粤港澳大湾区碳金融市场融合面临进一步深化的机遇,应考虑将香港纳入全国碳金融体系,推动广东碳金融交易进一步对外开放,利用香港先进衍生品服务经验开发更多碳金融衍生品,以香港为纽带推动中国与国际碳交易市场对接。

5. 粤港澳大湾区应进一步发挥三地金融监管的差异化特色,促进大湾区金融机构和金融市场的健康发展,助力大湾区金融融合和区域一体化建设

粤港澳大湾区三地金融监管各具特色,应充分发挥金融监管制度的多元化特点,求同存异、互相借鉴,更好地促进湾区金融机构和金融市场的健康发展,助力大湾区金融融合和区域一体化建设。

粤港澳大湾区三地的金融监管实践表明,在金融开放背景下,内地结合金融发展需求,不断完善监管规则,为外资机构进入内地金融市场营造了良好的氛围,同时有序引导内地金融机构和企业走出去,提升其综合实力、丰富其资产配置渠道;在资本完全开放的情况下,香港、澳门则更多依靠有效的制度体系建设保障金融市场的稳定发展。

未来,在保持“一个国家、两种制度”的前提下,针对三地不同关税区和货币区,在保持各自特色的基础上,相互借鉴、协同发展,促进湾区跨境监管基础设施互联互通,加强跨境业务产品监管合作,强化创新业务产品监管互鉴,建立跨境监管风险监测和预警机制,强化反洗钱合作,完善区域性风险防范机制。

目 录

内容提要|第一章

粤港澳大湾区于2017年第十二届全国人民代表大会上正式提出,该区域以不足全国5%的人口,创造了全国近12%的GDP,将成为世界上第四个有国际影响力的大湾区。与旧金山湾区、纽约湾区和东京湾区的对标分析显示,湾区经济已成为推动地区经济发展的重要引擎,湾区内产业集群与金融市场相辅相成,“金融+”的形式促进了经济的发展,如国际金融中心对于湾区发展发挥了重要支撑作用,金融与科技的新经济形态将共同驱动湾区内产业链的形成和升级。同时,随着金融市场的发展,多头监管、金融科技等创新对金融监管带来了新的挑战。相比之下,粤港澳大湾区同时兼有其它三大湾区内金融服务支撑、产业集群形态、对外开放窗口等方面的优点,具有“一个国家、两种体制、三个关税区、四个核心城市”和“三套金融监管体系、多个金融监管机构”的特征,湾区内差异性的融合发展、湾区与国际其它市场的互动共荣,将推动粤港澳大湾区成为连接中国与世界的纽带。

第二节 “金融+”支撑全球湾区一流城市群建设

(接第4期)

二、全球三大湾区城市群和产业群建设的金融驱动力

正如第一节对经济发展和金融运行关系的梳理,学术界和业界通过理论和实证研究,普遍认可经济增长与金融运行具有正向的一致性,且多数实证检验认为两者存在双向(bi-directional)因果关系。纵向对比三大湾区,湾区经济对其所在国家和地区的发展起到了重要的推动作用,在世界经济网络中处于较高的层级,而国际金融中心则与经济中心相伴形成、相互促进,本小节主要分析金融服务对湾区发展及其产业群发展进程中所发挥的关键支撑和驱动作用。

(一)经济中心:世界级湾区在世界经济网络中处于核心地位

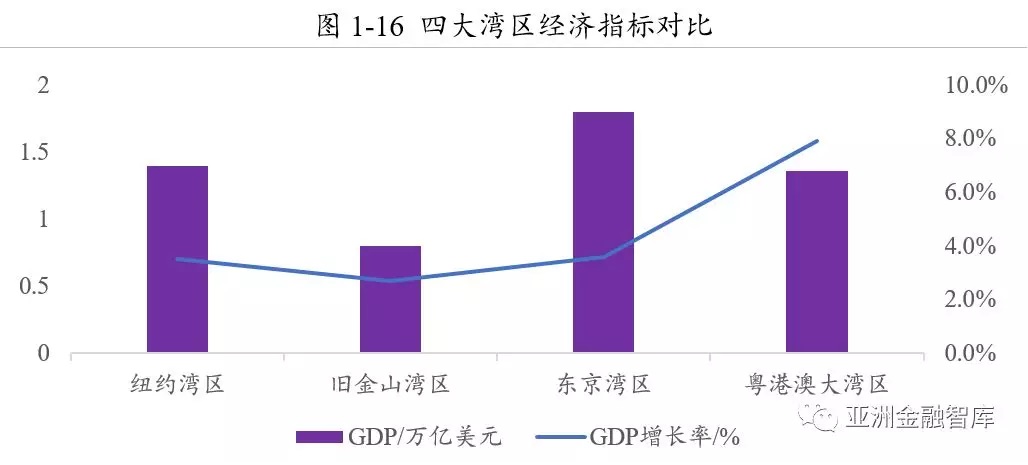

首先对全球三大湾区的经济发展水平进行纵向对比和总结。成熟的湾区经济必然具备相应规模的超级体量 ,湾区经济发展支撑力 是湾区经济实力和发展水平的综合反映,包括地区生产总值、人口、土地等指标,通过公开数据,课题组整理了纽约、旧金山和东京及粤港澳大湾区2016年支撑力水平的对比数据,做成图表如下:

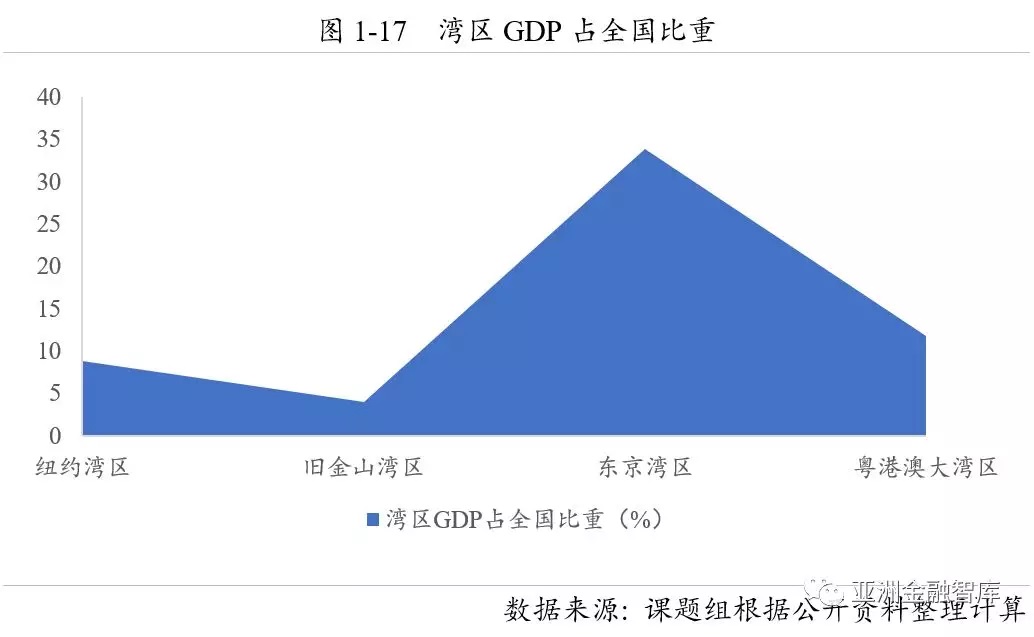

而在经济总量上刚刚超过旧金山湾的粤港澳大湾区,人口和土地面积都超过其他三大湾区的总和;从GDP占全国的比重数据分析,发达的湾区经济在全球区域发展网络中处于高层次等级,体现出对全国乃至全球经济的控制力和影响力,如东京湾区以3.5%的面积创造了日本约1/3的GDP。2016年粤港澳大湾区GDP增长率分别约是纽约湾区、旧金山湾区和东京湾区的2.25倍、2.9倍、2.19,近年来其GDP增长率总体保持在7%以上,仍处于高速增长阶段,已具备比肩世界一流湾区的发展基础和潜力。

(二)国际金融中心:与经济中心相互作用,世界级湾区必备金融中心

根据2018年9月英国智库Z/Yen集团最新发布的全球金融中心指数(GFCI 24)显示,香港金融业竞争力排名稳居TOP3,与前两名的指数分差进一步缩小,维持了近两年对第四名新加坡的领先优势,“纽伦港”全球金融中心第一“阵营”地位进一步巩固;中国内地上榜的9座城市中,深圳、广州分别上升了6位、9位,同时进入全球金融中心20强行列,上升势头强劲。同时,三大湾区中,纽约湾区(纽约)高居第1位,东京湾区(东京)排在第6位、旧金山湾区(旧金山)位列第14。与湾区经济发展支撑力的分析对应,可明显看出每个湾区内都有国际金融中心的支持,从侧面证明了金融服务与湾区经济发展的相辅相成。

(三)湾区现代产业集群发展中的金融驱动――基于实证角度

金融产业集聚最终体现为金融中心的形成。金融资源的流动呈现集聚与扩散两种方向,向集中方向发展的资源大多是优质、具有成长潜力的要素,而处于扩散方向往往是一些已经成熟并走向衰退的要素(张晓燕,2012)。前者驱动了地区的产业结构升级;后者则支撑了产业转移和产业集群的形成。

1、四大湾区的产业集群皆呈现以现代服务业集聚为主导的共同特征

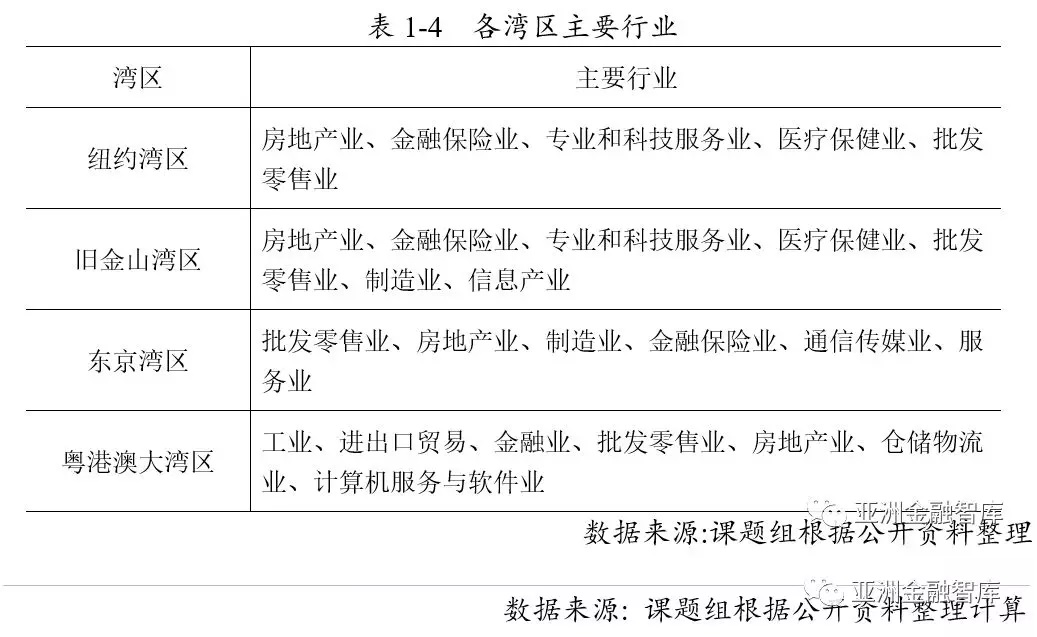

结合前文所梳理的三大世界级湾区的产业集群发展模式和特征,对比粤港澳大湾区,课题组整理汇总了四大湾区当前的主要行业,如下表,房地产业、金融保险业、专业和科技服务业、医疗保健业、信息传输和计算机软件业等现代服务业已经成为湾区的主导产业。

湾区作为科技、商业和金融产业的聚集地,根据配第克拉克定理,第三产业的比重可以在一定程度上反映出湾区的发展阶段和现状。事实上,综合三大湾区的产业集群发展历程,可以看到,自上世纪70年代以来,伴随着快速发展的信息技术和大规模的金融创新,三大湾区的制造业都开始从中心城市外迁,其产值和就业比重持续下降,而金融保险、房地产、批发零售、专业和科技服务业等第三产业则快速发展起来,成为推动城市经济增长和财富积累的主要动力,由此推动了湾区内现代服务业集群发展。

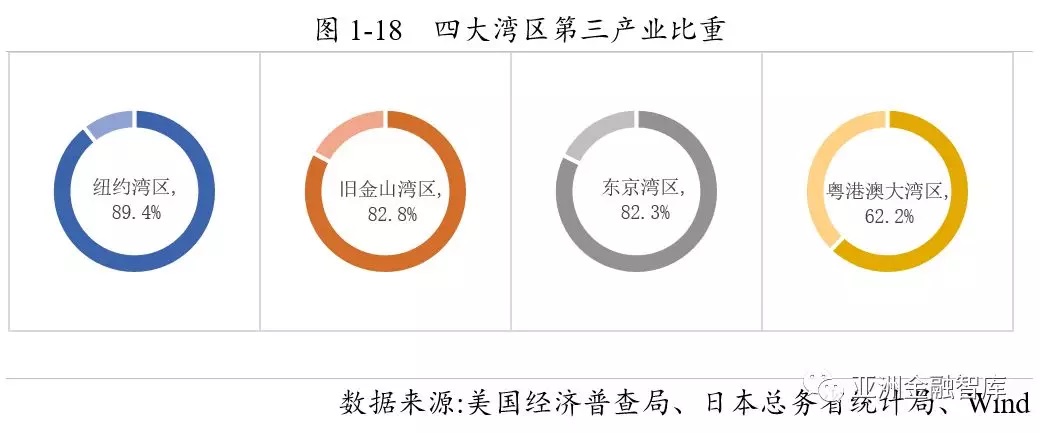

从下图可以看出,截至2016年,全球三大湾区的第三产业比重均超过80%,平均占比为84.8%,纽约湾区相应比重最高为89.4%,现代服务业集群为主导已经成为全球三大湾区产业集群的共同特征。

2016年,粤港澳大湾区的第三产业比重占比为62.2%,进入第三产业主导的阶段,与全球三大湾区平均值相比低了约20个多百分点,产业结构占比上与全球三大湾区有一定差异,粤港澳大湾区的产业多样性更明显,产业链层级丰富。

2、金融中心辐射与湾区现代产业集群发展的协同效应

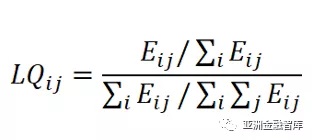

金融作为现代经济的核心,对产业集群的发展演进具有重要作用。根据生命周期理论,产业集群在诞生、成长、成熟到衰退或升级的各个阶段都有不同的金融需求(田晖,2015);金融中介和金融市场通过促进集群内企业的资源整合和技术创新,进一步推进了区域的产业集聚(Francesca,2009)。综上,研究湾区经济和城市群建设中的产业集群发展,必然要探讨金融特别是国际金融中心中心的辐射和引领作用。这里,综合比较产业集聚理论中的各种测度方法后,结合数据可得性,选用反映相对值的区位熵来分析湾区几大核心城市金融业的发展水平和专业化程度,其公式为:

其中,E_ij表示j城市i产业的产值,LQ_ij表示j城市i产业占有份额与该产业产值占整个地区的份额的比值,这里i赋值金融业。一般来说,区位熵值越高,该城市金融专业化程度越高、对区域发展作用越重要;若LQ>1,说明金融业在该城市的发展水平较高;若LQ>2,可认为金融业是该城市专业化的产业部门。

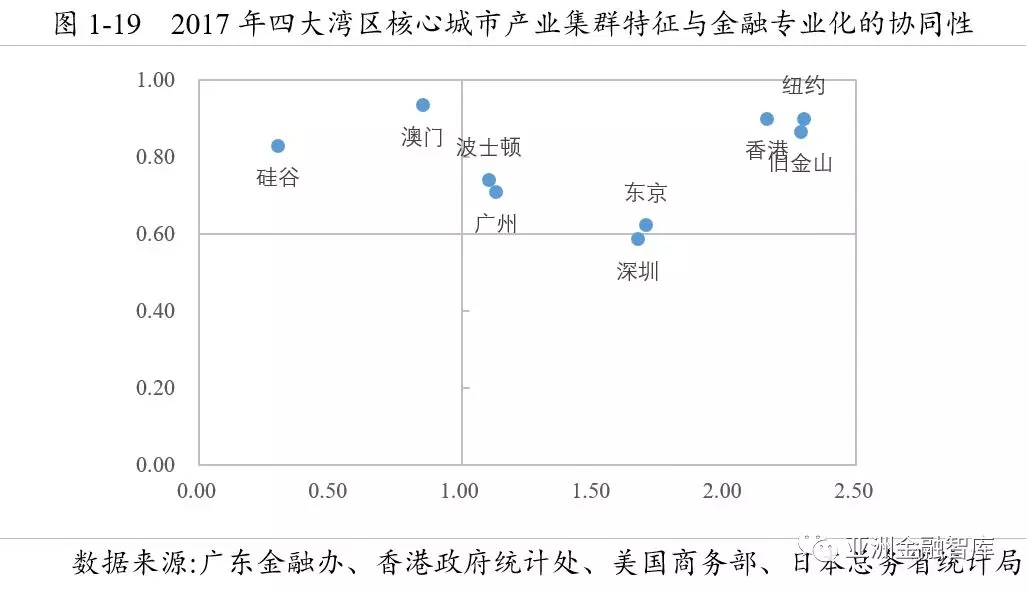

基于以上理论和方法,课题组选择四大湾区中的九大核心城市,计算2017年的金融产值区位熵。同时,鉴于各大湾区以现代服务业为主导的产业集聚特征,参考盛龙(2013)的研究,采用现代服务业在全市生产总值中的占比来反映现代服务业集聚水平。为便于直观分析,这里对区位熵选取1、服务业集聚水平选取0.6作为阈值构建象限如下,其中横坐标为区位熵表示各城市金融发展专业化程度,纵坐标表示现代服务业集聚水平。

分析上图,四大湾区的主要核心城市基本集中在第一象限,在一定程度上反映了金融发展与区域内服务业集聚程度较高的一致性和协同性。其中,作为国际金融中心的纽约、香港和旧金山集聚于右上角,LQ都超过2,表明其金融业高度发达,同时现代服务业集聚程度也最高;东京综合金融保险、文化娱乐和高新技术产品制造的产业结构特征也体现在其第一象限靠近横轴的坐标上;波士顿和硅谷分别作为纽约湾区和旧金山湾区中与金融中心城市错位发展的制造中心、研发基地,尽管都位于象限顶层,但位置偏左,以风险投资为主的金融业专业化发展程度相对纽约和旧金山偏低;澳门的现代服务业以博彩旅游为主,相较之下,广州和深圳可依托香港发展成为互为补充的区域金融中心。