ГЕТэЮДЖЏЃЌСИВнЯШааЁЃЮЂЙлжїЬхдкНјааЯћЗбКЭЭЖзЪОіВпжЎЧАЃЌЭљЭљЛсЪТЯШПМТЧзЪН№ПЩЕУадМАЦфМлИёЁЃзїЮЊКъЙлОМУЕФживЊЯШаажИБъЃЌЛѕБвЭљЭљЧЃЖЏЪаГЁШЫаФЁЃНёФъвЛМОЖШЃЌЩчШкдіЫйДгШЅФъФЉЕФ9.8%ЩЯЩ§ЕН10.7%ЃЌЗДЕЏДѓЗљГЌГіЪаГЁдЄЦкЃЌИїНчЖдОМУЕФРжЙлЧщаїЖИдіЁЃЕЋДгНќЦкжабыеўжЮОжЛсвщЕФБэЬЌвдМАвјааМфЪаГЁРћТЪВЛдйГжајЯТааЕШМЃЯѓРДПДЃЌДѓМвгжПЊЪМЖдОМУЛиХЏДцвЩЁЃЮДРДЛѕБвЩчШкдіЫйФмЗёМЬајЬЇЩ§ЃЌКъЙлОМУОПОЙКЮШЅКЮДгЃП

ЛѕБвЯШааОМУЃКБЛКіЪгЕФЭташЃП

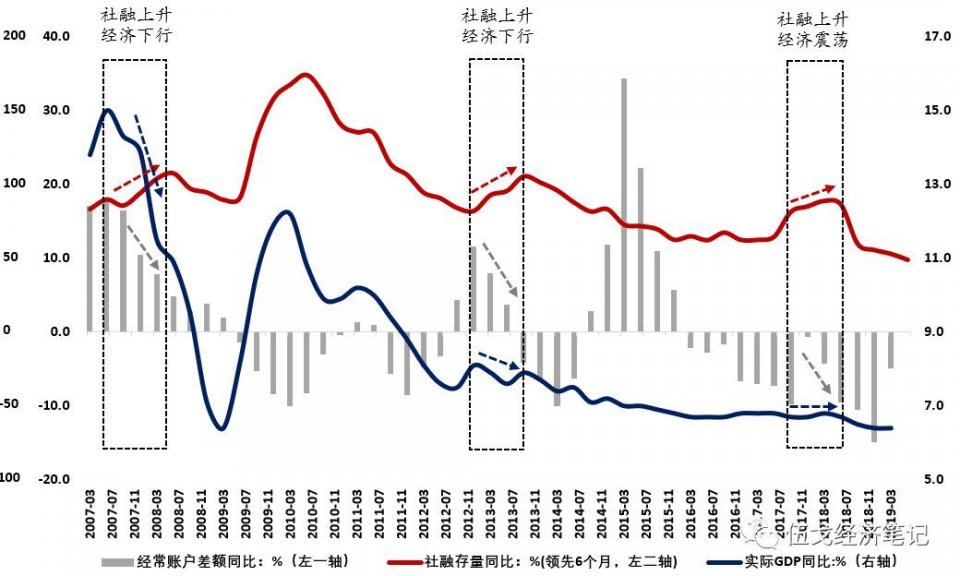

ЛѕБвЩчШкЪ§ОнЧАеАадБэеїЕФжївЊЪЧФкашЃЌЮДБиФмзМШЗВЖзНЕНЭташЕФБфЛЏЁЃЭташЪЧЯрЖдЖРСЂЕФЭтЩњБфСПЃЌжївЊЪмШЋЧђОМУЖЏФмМАЛуТЪЕШвђЫиЕФгАЯьЁЃРњЪЗЩЯдјгаЖрИіЪБЦкЛѕБвЩчШкУїЯдЩЯЩ§ЃЌЕЋгЩгкЭташЭЯРлЃЌзюжеЙњФкОМУШдГЪЯжЯТааЛђе№ЕДзпЪЦЁЃР§ШчЃЌ2007Фъ6дТ-2008Фъ6дТЁЂ2012Фъ12дТ-2013Фъ9дТЁЂ2017Фъ9дТ-2018Фъ6дТЕШЁЃПЩМћЃЌЧАЦкЛѕБвЩчШкЦѓЮШЃЌЮДБидЄЪОзХКѓЦкКъЙлОМУвЛЖЈЛсЦѓЮШЁЃ

ЭМ1 ЭташЭЯРлЯТЃЌЩчШкЩЯЩ§ЮДБижИЪООМУЦѓЮШ

зЂЃК1.ЮЊСЫХХГ§ГЩБОГхЛїЫљДјРДЕФМлИёШХЖЏЃЌЮФжаВЩгУGDPЪЕМЪЭЌБШЃЌЕЋУћвхжЕВЛгАЯьНсТлЁЃ

2.ЮвУЧЖдОГЃеЫЛЇВюЖюНјааСЫЦНЛЌДІРэЁЃ

ЛѕБвЯШааОМУЃКБЛКіЪгЕФеЎЮёЃП

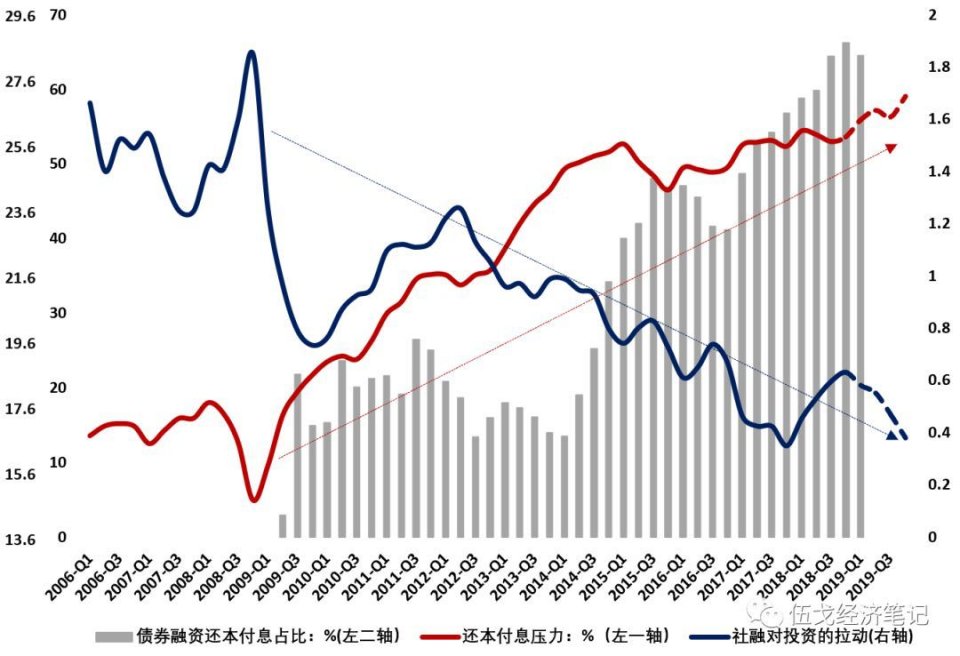

НшжњЛѕБвРДдЄВтЮДРДФкашЕФБфЛЏвВДцдквЛЖЈЕФшІДУЃЌгШЦфЪЧЕБОМУжаГіЯжживЊНсЙЙадБфЛЏЕФЪБКђЁЃЫцзХНќФъРДКъЙлИмИЫТЪЕФИпЦѓЃЌеЎЮёЮЪЬтГЩЮЊЮвЙњКъЙлеўВпЪЕЪЉЕФживЊдМЪјЬѕМўЁЃгШЦфЪЧН№ШкЮЃЛњвдРДЃЌЮвЙњЛЙБОИЖЯЂеМGDPЕФБШР§ГжајЩЯЩ§ЃЌдкЪРНчжївЊОМУЬхжавбДІгкНЯИпЫЎЦНЃЌетПЭЙлЩЯЯїШѕСЫЕЅЮЛЛѕБвЖдЭЖзЪЕШФкашЖЏФмЕФРЖЏзїгУЁЃЮвУЧЕФЪЕжЄбаОПвВНвЪОГіетаЉНсЙЙадБфЛЏЃКеЎЮёбЙСІЃЈЛЙБОИЖЯЂ/GDPЃЉВЛНігыЩчШкЖдЭЖзЪЕФРЖЏзїгУГЪЯжИпЖШИКЯрЙиЃЈЯрЙиЯЕЪ§ЮЊ-0.81ЃЉЃЌЧвЧАепЪЧКѓепЕФИёРМНмдвђЁЃ

ЭМ2 ЪмжЦгкеЎЮёбЙСІЃЌ

ЩчШкЖдЭЖзЪЕФРЖЏзїгУЛЙНЋМѕШѕ

зЂЃК1.ЛЙБОИЖЯЂбЙСІЮЊеўИЎКЭЦѓвЕЕФЛЙБОИЖЯЂЙцФЃеМGDPЕФБШР§ЃЈDSRЃЉЃЌМЦЫуЗНЗЈВЮПМBISЁЃ

2.еЎШЏШкзЪЛЙБОИЖЯЂеМБШЮЊаХгУеЎЗЂаажагУгкЛЙБОИЖЯЂЕФБШР§ЁЃ

3.ИљОнЩчШкЖдОМУЕФРњЪЗСьЯШЙиЯЕЃЌЮвУЧНЋЩчШкЖдЭЖзЪЕФРЖЏЖЈвхЮЊЁАЙЬЖЈзЪВњЭЖзЪЭЌБШ/6ИідТЧАЕФЩчШкЭЌБШЁБЁЃ

ЛѕБвЯШааОМУЃКЮДРДеЙЭћ

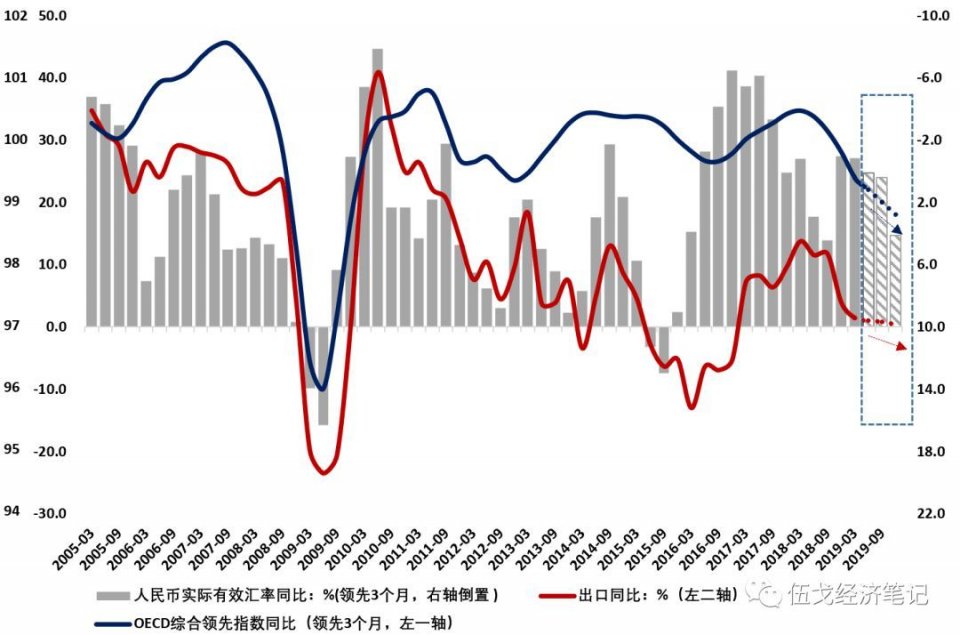

ЫцзХНёФъвЛМОЖШОМУЪ§ОнКУгкдЄЦкЃЌМгЩЯНќЦкжэЮСЁЂгЭМлГхЛїЯТЭЈеЭжаЪрЩЯЩ§ЕШвђЫиЃЌЖЬЦкФкзмашЧѓЙмРэеўВпЛђНЋгаЫљЮЂЕїЁЃОЁЙмШчДЫЃЌПМТЧЕНеўВпЕФЙпадгШЦфЪЧЧАЦквјааМфЪаГЁРћТЪЯТааЖдаХДћЪаГЁРћТЪЕФжЭКѓгАЯьЃЌЛѕБвЩчШкдіЫйШдгаЭћдкВЈЖЏжаЧїЪЦадЬЇЩ§ЁЃ

ЭМ3 ШЋЧђОМУЖЏФмЗХЛКЯТЭташЛЙНЋГабЙ

ЛѕБвЩчШкдіЫйЕФМЬајЛиЩ§ЃЌВЂВЛБиШЛвтЮЖзХЯТАыФъОМУНЋГжајЗДЕЏЁЃЪТЪЕЩЯЃЌПМТЧЕНШЋЧђОМУЖЏФмЗХЛКБГОАЯТЭташГЪЯжШѕЪЦЃЌЧвЛѕБвЖдФкашЕФРЖЏФмСІвВВЛШчДгЧАЃЌвђДЫЯТАыФъЮвЙњОМУЛђНЋГЪЯжГіеЗљВЈЖЏЕФЮТКЭЬЌЪЦЁЃЕБШЛЃЌМѕЫАЕФЙцФЃгыНкзрЕШвВЛсЖдОМУзпЪЦДјРДШХЖЏЃЌжЕЕУГжајЙизЂЁЃ

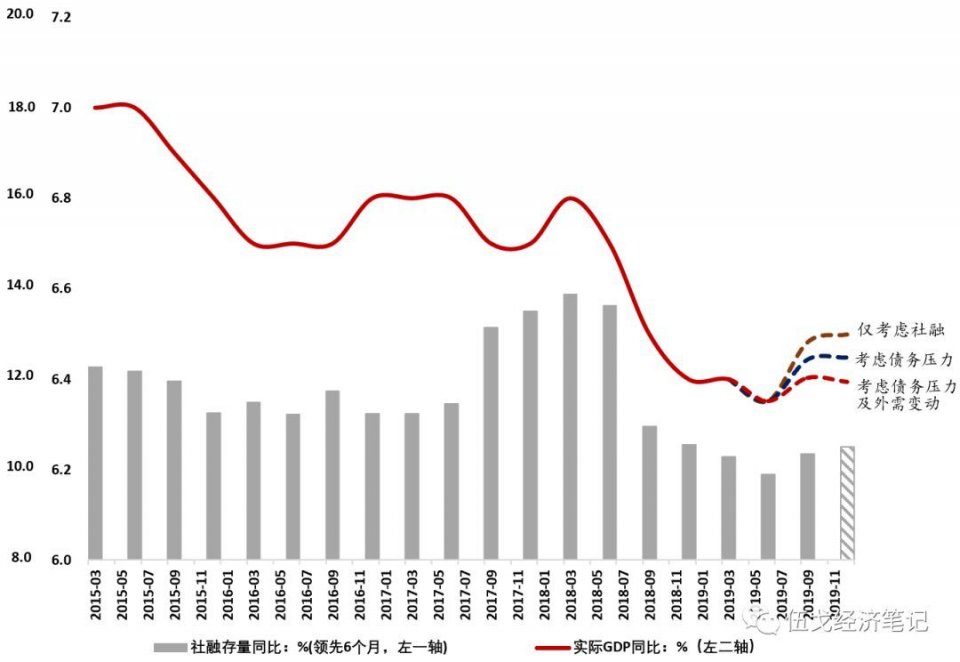

ЭМ4 ЩчШкЧїЩ§ЕЋЭташзпШѕЃЌЯТАыФъОМУЛђНЋЮТКЭВЈЖЏ

зЂЃКЁАНіПМТЧЩчШкЁБЪЧжИНівРОнЩчШкдЄВтОМУЃЛЁАПМТЧеЎЮёбЙСІЁБКЭЁАПМТЧеЎЮёбЙСІМАЭташБфЖЏЁБЪЧжИдкЩчШкЛљДЁЩЯдйПМТЧеЎЮёКЭЭташвђЫиРДдЄВтОМУЁЃ

ЛљБОНсТл

вЛЪЧзїЮЊКъЙлОМУЕФживЊЯШаажИБъЃЌвЛМОЖШвдРДЕФЛѕБвЪ§ОнБфЛЏЧЃЖЏШЫаФЁЃОЁЙмШчДЫЃЌЛѕБвЩчШкЧАеАадБэеїЕФжївЊЪЧФкашЃЌЮДБиФмОЋзМВЖзНЕНЭташЕФБфЛЏЁЃРњЪЗЩЯдјгаЖрИіЪБЦкЛѕБвЩчШкУїЯдЩЯЩ§ЃЌЕЋгЩгкЭташЭЯРлЃЌзюжеОМУШдГЪЯжЯТааЛђе№ЕДзпЪЦЁЃ

ЖўЪЧНшжњЛѕБвдЄВтФкашБфЛЏвВДцдкшІДУЁЃЫцзХНќФъРДКъЙлИмИЫТЪЕФИпЦѓЃЌеЎЮёЮЪЬтГЩЮЊЮвЙњКъЙлеўВпЪЕЪЉЕФживЊдМЪјЬѕМўЁЃЛЙБОИЖЯЂеМGDPЕФБШР§ГжајЩЯЩ§ЃЌПЭЙлЩЯЯїШѕСЫЕЅЮЛЛѕБвЖдЭЖзЪЕШФкашЖЏФмЕФРЖЏзїгУЃЌЪЕжЄбаОПвВНвЪОГіетаЉНсЙЙадБфЛЏЁЃ

Ш§ЪЧеЙЭћЮДРДЃЌОЁЙмЖЬЦкФкзмашЧѓЙмРэеўВпЛђНЋгаЫљЮЂЕїЃЌЕЋЛљгкеўВпЕФЙпадгШЦфЪЧЧАЦквјааМфРћТЪЯТааЖдаХДћРћТЪЕФжЭКѓгАЯьЃЌЛѕБвЩчШкШдгаЭћдкВЈЖЏжаЬЇЩ§ЁЃзлКЯПМТЧЭташЁЂеЎЮёЕШГИжтвђЫиЃЌЯТАыФъЮвЙњОМУЛђНЋГЪЯжГіеЗљВЈЖЏЕФЮТКЭЬЌЪЦЁЃ