近日,德勤(Deloitte)生命科学与医疗团队发布了“资本市场回顾与展望――创新药驱动下的医药与生物科技行业”行业报告,对过去一段时间内医药及生物科技行业的资本市场表现进行了回顾,并结合行业动因作出预测和展望。

在资本市场对生物医药保持热度,以及港交所生物科技板块和上交所科创板日趋成熟的大背景下,报告总结了医药行业未来3个方面的趋势:

首创新药(first-in-class)持续受到资本市场关注,那些能够有效降低研发风险和维护全球市场独占性的首创新药企业将备受青睐;

创新药中的特殊药品、孤儿药、生物制品及肿瘤治疗产品将继续成为热点;

新兴生物科技公司与大型医药公司开展多元化合作,将催生创新药优秀企业,并在资本市场上崭露头角。

01

证券市场对于生物医药产业高度关注

畅通的IPO渠道是医药及生物科技企业融资的重要选择,近年来证券市场的表现体现了资本对于生物医药的高度关注。

一、持续增长的IPO数量和总市值

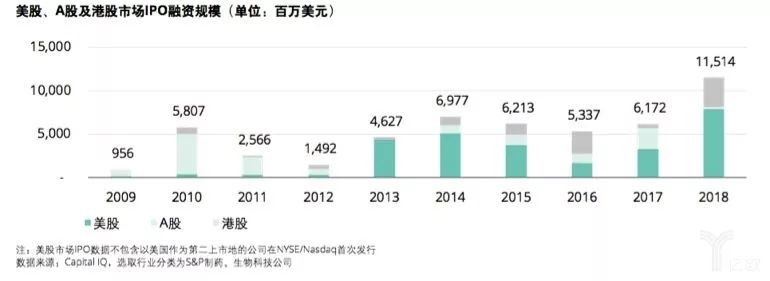

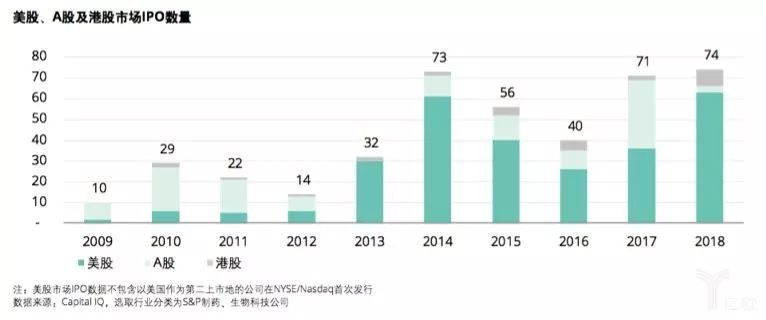

一方面,医药及生物科技企业IPO持续增长。以美股、A股及港股市场口径计,2018年全球医药及生物科技行业通过IPO的企业共计74家,募集资金总额达115亿美元,两项数据均创十年来新高,2019年开年以来势头未减。

报告指出,尽管医药行业2018年受到IPO监管收紧的影响,仅3家医药及生物科技企业上市。但值得注意的是,中国医药及生物科技行业“硬科技”已取得长足发展,过去A股对该行业科技属性尚未完全体现,如今,这一限制有望在科创板的设立下被彻底打破。科创板的推出,将推动该行业价值新发现,并迎来上市繁荣周期。

另一方面,医药及生物科技板块总市值持续提升。从德勤数据来看,近十年来,美股、A股及港股市场生物医药公司市值均呈现快速增长趋势,复合年均增长率分别为12%、17%及15%,A股及港股增长率均超过美股。但从总规模来看,美股生物医药板块规模远超A股和港股市场。截至2019年2月底,美股市场生物医药板块市值占美股总市值的9.9%,而A股和港股的这一数字分别为6.7%和7.9%。

二、生物科技企业上市门槛调整

2018年4月,港交所推出新上市规则:允许尚未盈利或未有收入的生物科技公司赴港上市。港股新政不仅为生物科技公司提供了更有吸引力的融资平台,同时也将为生物科技公司背后的投资人提供了在香港资本市场更早期的上市退出渠道。此举连同其他新政措施被业界视为港交所20年来最为重大的改革。

新政实施后,一系列从事创新药研发的生物科技公司得以登陆港交所,而生物科技板也成为港交所主板第一个以行业属性加以尾标的板块。这些企业中,歌礼制药成为国内生物医药领域赴港上市队伍中第一家“吃螃蟹”的公司。歌礼是一家专注抗病毒、癌症和脂肪肝疾病三大治疗领域的生物科技公司,从公司成立到上市仅仅走过5年时光。此后,百济神州、华领医药、信达生物、君实生物、基石药业先后在港交所上市。其中,百济神州募集资金最高,达68.28亿港元,该公司有多款自研产品处于临床阶段。

无独有偶,2018年底上海证券交易所也开始设立并试点科创板,通过在盈利状况、股权结构等方面的差异化安排,重点鼓励生物医药等六大领域的企业在科创板上市。对于未盈利或未有收入的生物科技企业,上市需满足的主要条件是:预计市值不低于人民币40亿元,至少有一项核心产品获准开展2期临床试验。科创板发行制度和上市门槛的调整,大幅提升了对科技创新型企业的包容性和适应性。

三、投资者给予创新药充分的重视

在证券市场上,投资者愿意给予创新药企业高估值。这背后的逻辑在于,创新药尤其是首创新药,具有上市后独占期内竞争少、降价压力小等优势,而这一点是仿制药或me-too/me-better药物很难具备的。

报告显示,从事创新药研发并取得研发、商业化上重要进展的生物科技公司往往备受资本市场青睐。以Loxo Oncology为例,其股价随着市场预期上升波动上行,这一时期,公司的新药LOXO-101频频传来利好消息。2017年12月底LOXO-101向FDA提交上市申请;2018 年5月FDA接受LOXO-101的新药申请(NDA),并授予了优先审评资格,2018年11月Vitrakvi正式获批上市。

从美国新兴生物科技公司的股价表现来看,临床2期及临床3期是影响估值差异的关键时间节点,由于创新药的部分临床数据(安全性/有效性)已经有所披露,投资者对新药未来的市场化空间和上市可能性的预期都是乐观的,从而推动估值上行。

报告指出,对于尚未拥有已上市产品的研发型生物科技公司而言,尽管其可能在未来长时间处于未盈利状态,但鉴于其在研管线上市后有较高的销售预期,投资者仍愿意给于其较高的估值水平,该类公司在某些细分领域领先的研发水平使其往往也成为大型药企较青睐的并购对象。比如,今年2月15日,礼来宣布以235美元/股的价格完成了对Loxo Oncology的收购。

而核心创新产品的上市则为公司带来了主要业绩推动。以安进(Amgen)为例,其核心品种培非格司亭Neulasta和狄诺塞单抗Prolia/Xgeva上市后迅速放量,并每年稳定在较高销售水平。在股市上,安进表现出EPS提振、P/E倍数下降的趋势。另一个经典的案例是新基(Celgene),通过收购沙利度胺(thalidomide)并加以改良和创新,新基先后成功开发了Thalomid、Revlimid两款药品,并为公司带来了巨大的回报。伴随着公司业绩爆发式增长,公司总市值也在波动中上升,市值顶峰超过1000亿美金。

02

医药和生物科技行业并购活跃

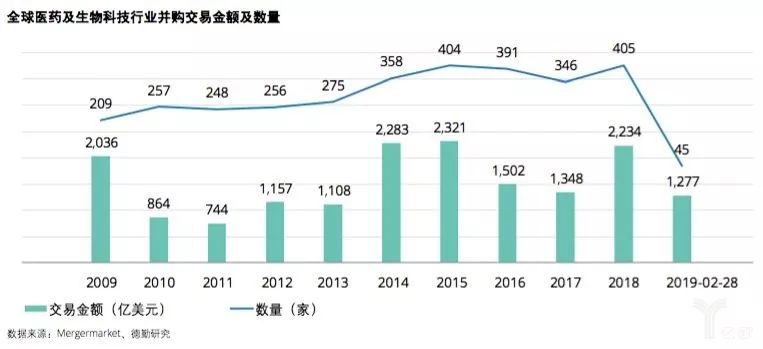

总体来说,近十年来全球医药及生物科技行业并购交易在波动中保持增长趋势,尤其是最近,并购榜单不断被刷新。随着一系列生物科技公司在肿瘤、罕见病、基因治疗等领域取得重大突破,医药及生物科技行业的并购活动也进入活跃期。

今年以来,频繁的并购使得2019年前两个月该行业并购金额即达2018年全年的57%,代表性的有百时美施贵宝(BMS)宣布以740亿美元收购新基,罗氏宣布以43亿美元收购Spark Therapeutics,礼来宣布以80亿美元收购Loxo。预计今年全年并购规模将进一步提升。

报告显示,大型医药企业并购生物科技公司成为推动并购市场主要动力。2014年至今,全球医药及生物科技行业并购前十大交易的收购方有全球排名靠前的辉瑞、武田、BMS、Shire、艾伯维(AbbVie)等,以及以色列仿制药巨头梯瓦(Teva)。规模较大的并购交易大多数集中于新药研发领域。通过频繁并购,并购方可以实现产品多元化,增强自身创新能力,扩大业务覆盖范围,加深业务全球化,进入新业务领域等。

药企对外频繁并购成为趋势,这背后的原因与医药行业本身的发展规律有关。众所周知,药物研发存在周期长、风险高、资金投入大等特点。随着仿制药、生物类似药的增长持续加快,医药公司的核心产品在独占期过后,都将不可避免地面临着药物年收入下滑。加上近年来药品支出增长放缓,大型药企“涨价驱动型”的业绩增长模式不得不寻求转变。这时候,能够提供创新产品和技术的小型生物科技公司成为了大公司的并购对象。

03

展望和行业动因

报告指出,伴随着港股新政推出后更多企业在香港上市,以及熟悉和偏好生物科技公司的投资者群体进一步确立,更成熟的香港市场有望与美股市场等量齐观,预计未来可以观察到更加旺盛的IPO融资活动和更加活跃的二级市场交易。同时,全球医药及生物科技的投融资活动将继续保持热度。报告最后总结了行业未来的发展趋势:

一、资本市场对首创新药及某些特殊产品的偏好

在全球药品总支出增速平缓背景下,市场对新药获批带来增长的渴望日益加强,伴随着市场独占期结束对医药企业带来的压力,首创新药持续受到资本市场关注。尤其是在中国,药品采购改革旨在控制中国整体药品支出,以“4+7带量采购“为例,政策实施后,仿制药企将迎来更激烈的竞争。而将能够满足当下关键需求的创新药推向市场,将成为推动全球药品支出增长的关键动因。

这是因为首创新药为企业带来的潜在收益巨大,受到的市场竞争较少,来自政府、舆论以及供求各方的降价压力也较小,将持续受到资本市场的关注。同时,考虑到开发首创新药需要承担很大的风险,能够有效降低研发风险和维护市场独占性的首创新药企业将备受青睐。

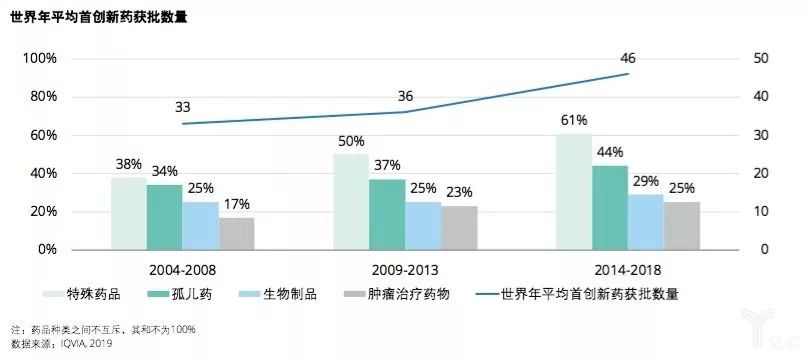

在首创新药的具体品种方面,随着首创新药产品上市数量的增加,药品类型持续倾向于特殊药品、孤儿药、生物制品及肿瘤治疗药物。报告预计,未来5年特殊药品将占新推出药品的近三分之二,肿瘤治疗药物约占30%,孤儿药可占新发布首创新药数量的45%。这一趋势下,关注于上述新药研究的公司将持续成为资本市场和并购市场的热点。

二、新药研发回报率下降催生出更显著的分工与合作

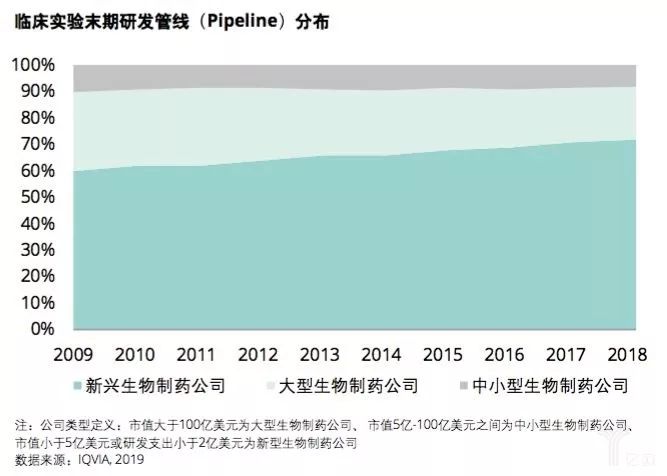

根据德勤研究,大型生物医药公司新药研发回报率水平已至9年新低,仅为1.9%。研发回报率的下降,催生了大型医药企业与研发型生物科技公司之间显著的分工,越来越多的研发工作由生物科技公司完成。根据IQVIA的研究,新兴生物医药公司临床实验末期研发管线占比已从2009年的60%增加到2018年的72%,并在过去五年中在全球范围内成功推出了68种首创新药。

新兴生物医药公司在临床实验末期研发管线数量和首创新药获批数量持续加强。在此大背景下,大型医药企业除了延续目前的兼并和收购趋势外,还将与新兴生物医药公司达成形式多样的合作关系。目前,比较典型的合作关系有以下四种:返回搜狐,查看更多

- 模式一:与大型医药公司合作开发,可以拿到首付款和里程碑式付款。这些现金流在研发产品没有上市之前,对于人才、研发及公司运营来说至关重要。如信达生物两次与美国礼来公司达成产品开发战略合作,首付款及潜在里程碑付款累计高达33亿美元。

- 模式二:通过买入大型药厂处于临床中后期的潜力新药在大中华/亚太地区的许可权,更快速地在中国进行后期试验及商业化。如再鼎医药与其他医药公司的合作模式是通过支付授权费,取得研发后期产品在大中华地区或亚太地区的研发和代理权。

- 模式三:进入临床研究或完成临床1~2期试验时,药企通常已投入大量资金及时间并获得了宝贵的试验样本数据。创新型生物科技公司通过获取临床试验后期的失败新药授权,基于其独占技术可以以较低的成本对药物进行重新开发,研发周期得以节约。如索元生物通过收购大型药企研发阶段较后期的拥有全球权利的在研管线,基于人工智能与大数据的生物标记物平台,精确地寻找与药物疗效相关的生物标记物,并针对敏感人群完成新药的研发。

- 模式四:专业团队基于早期在大型知名研究机构的研发成果,从无到有进行首创新药的自主研发。以心悦生医为例,该团队基于其早期在大型知名研究机构或学术中心积累的药物研发成果,自主研发治疗中枢神经系统相关疾病的全新种类药物;据悉,其研发管线的知识产权由创始人在早期所属的知名研究中时发明,多项在研药物已获得美国FDA授予的孤儿药资格、突破性疗法认定,其中孤儿药的独占权将长达7年-7.5年。