过去十年,经济波动与增长(EFG)项目的研究对宏观经济中的一些重要问题和挑战作出了回应。本文主要集中于四个方面的发展:

- 第一,全球金融危机已经引发了对金融危机起源和传播,及其应对政策的研究。

- 第二,经济活力的广泛下滑,以及疲弱的生产率使得经济增长分析再次活跃起来。

- 第三,收入和财富不平等的浪潮已经卷起了新一波的不平等的宏观经济影响因素的研究。

- 第四,对于方法论,越来越多的研究者认识到,传统“代表性代理人”模型不足以讨论解决一些核心的宏观经济问题。这也让异质性代理人模型得到了极大的发展,并被越来越多的人使用。

1、大衰退、金融危机和政策响应

EFG项目的研究者既分析金融危机,也分析其应对政策。粗略计算,EFG工作论文中,大约有1/10在研究这些问题。

有关经济危机的理论和经验研究始于大衰退之前。这些研究强调当资本市场不完美时,债务人资产负债表对约束信贷能力的作用。然后,金融危机与一种“不利反馈环”联系起来,即实际经济活动的下降恶化了债务人的资产负债表,进而压抑支出和实际经济活动。这类研究强调非金融企业所面临的借贷摩擦。然而,最近危机的证据表明,金融危机的关键传导渠道主要是高杠杆率的家庭和影子银行。虽然非金融企业最终也受到了此次金融危机的巨大冲击,但是正是房地产和影子银行部门的戏剧性发展才使得经济对于金融崩溃变得如此的脆弱。

现在,大家已经形成了一个初步的一致――此次金融危机有两个主要渠道:第一,“家庭资产负债表渠道”,其刻画了房屋家庭的下降对家庭净金融资产的影响,进而影响其信贷能力和支出;第二,“银行危机渠道”,其刻画了银行资产负债表的恶化对信贷中介功能的影响(M. Gertler and S. Gilchrist,2019)。当然这两个渠道是相互联系的,作为金危机起源的银行危机是由于抵押贷款相关证券损失才最终导致全面危机的爆发。

(1)家庭资产负债渠道

部分由于危机期间实时数据的呈现,许多早期研究都关注于家庭资产负债表渠道。这次危机的起源包括一次特殊的房地产繁荣,其特征是房屋价格和抵押债务戏剧性的上升。诱发房地产繁荣的因素有:由于长期利率的下降和抵押融资创新所导致的抵押利率的恒久性下降,借贷门槛的下降,关于房屋价格的普遍乐观情绪。

我们从这次增值中学到的东西是危机前的房地产繁荣对于2007年美国的经历来说并不是唯一的因素。从国际和时间两个维度来看,典型的特征是家庭债务和房屋价格的上升都发生在主要金融危机之前。例如,Òscar Jordà, Moritz Schularick, and Alan Taylo(2016)阐明许多国家的家庭抵押债务的升高是此次全球金融危机的先导现象。Arvind Krishnamurthy and Tyler Muir(2017)则发现,并不是所有的家庭债务膨胀都会导致危机,只有那些信贷利差扩大的才可能导致危机。

那么,最初诱发危机的就是房屋价格的下降,这也是紧随家庭债务的上升之后发生的事。根据家庭资产负债表渠道,房屋价格大跌恶化了带有抵押债务的高杠杆家庭的资产负债表。进而使得家庭支出显著下降。

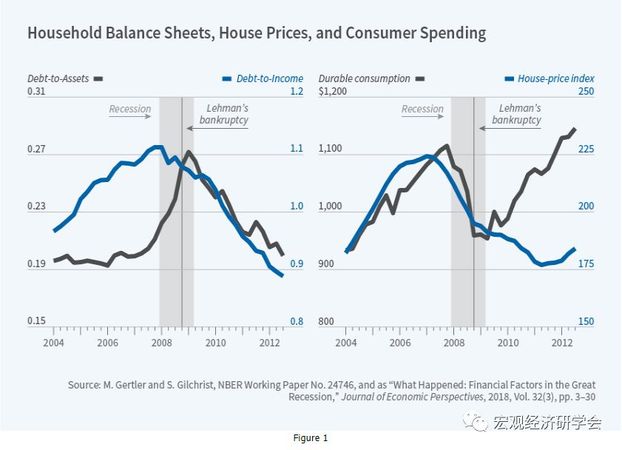

统计证据显示,家庭的资产负债表渠道是大衰退期间金融危机传播的关键渠道。图1的左边显示2004-2012年家庭债务收入比(蓝色线条)和债务-资产比(灰色线条)的变化。右边显示了房屋价格(蓝线)和消费者耐用消费(灰线)的变化。每幅图中阴影区域都表示衰退,垂直实线是雷曼兄弟倒闭的时间。危机前,家庭债务大约上升了20个百分点(与收入比率)。债务-资产比率直到2007年才恢复稳定,反映了房屋价格伴随着债务的上升。然而,由于房屋价格在2007年初期开始下跌,家庭债务-资产比率显著上升。家庭资产负债表的恶化进一步导致了消费者对耐用品支出的大幅下降。

但是,在宏观数据层面,很难识别出因果。总的房地产价格对实体经济活动减弱而作出响应,然后反过来影响它。在许多较大影响力的文章中,Atif Mian and Amir Sufi(2009,2012)用截面数据识别了家庭资产负债表渠道。他们首次显示出那些在危机前就经历了房价和抵押债务大幅上升的地区都在危机发生时遭遇了房价和实体经济活动的大幅下降。在危机期间,他们估计了截面回归,将实体经济活动的一些测量指标――例如,消费和非贸易品就业与家庭净财富的下降联系起来,且净财富是由危机初期家庭杠杆加权的房价下降率来表示。他们利用基于地方土地供给弹性作为构建工具变量识别出家庭净财富的外生变动。因为回归是截面的,所以时间效应不存在,这也就不可能识别出家庭资产负债表渠道的总效应。尽管如此,这些结果还是为家庭资产负债表渠道提供了可信的证据(G. K. Mitman and G. Violante,2016;C. Jones, V. Midrigan, and T. Philippon,2011)。

而且,家庭资产负债表渠道的经验研究也驱动了大量的理论研究,即修正宏观经济模型来允许资产负债表对家庭施加约束。与危机前发展的模型相比,这些模型刻画了债务人资产负债表与实体经济活动之间的不利反馈环,并且它们将家庭,而不是非金融企业置于模型的核心位置。一个有趣的结果是家庭债务人的资产负债表约束收紧不仅仅减少家庭支出,还推低利率,帮助解释了家庭金融困难如何使得金融陷入流动性陷阱,即名义利率的零利率下限(V. Guerrieri and G. Lorenzoni,2011;G. Kaplan, K. Mitman, and G. Violante,2017; D. Berger, V. Guerrieri, G. Lorenzoni, and J. Vavra,2015;A. Justiniano, G. Primiceri, and A. Tambalotti,2015)。

(2)银行业危机和实体经济

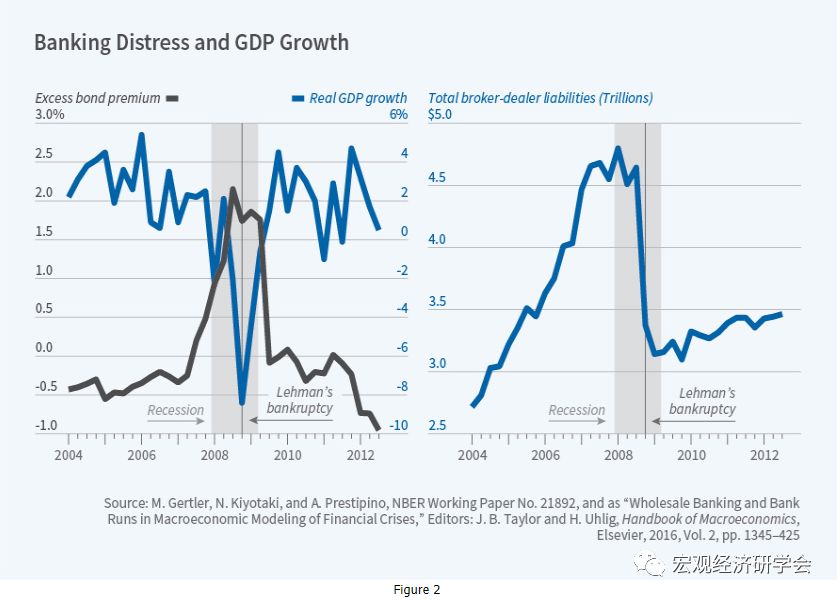

图1中描绘的家庭债务大幅上升的一个反映就是银行体系杠杆的显著上升,尤其是不受美联储直接管控的影子银行体系。图2的右边说明了经销商――作为影子银行主要部分的投资银行的负债端。影子银行部门的增长为抵押证券――前文所描述的房地产繁荣的产物――的增长提供了融资。重要的是,这些机构持有的资产都是长期的,而其负债几乎都是短期的。事后可知,这种期限错配使得金融机构对于恐慌十分脆弱。图1中显示的房价下跌不仅恶化了家庭的资产负债表,它还引发了影子银行和商业银行持有的抵押证券所产生的损失。而且高度杠杆化且不受监管的影子银行部门尤其脆弱。抵押证券损失使得短期批发资金市场发生恐慌,直到雷曼兄弟倒闭和投资银行崩溃而达到顶点(M. Gertler, N. Kiyotaki, and A. Prestipino,2017)。图2中描述的经销商负责的崩溃就是这些事件的结果。

银行危机渠道的作用说明危机期间,银行资产负债表的恶化引发了中介的收缩,增加了信贷成本,因此,削弱了实体经济活动。正如家庭资产负债表渠道一样,宏观数据也提供了一些建议性支撑。图2左边画出了GDP增长与金融危机的指标――Simon Gilchrist and Egon Zakrajšek(2011)发展出的超额债券溢价(EBP)。EBP测量的是企业债券回报率与相同期限的政府债券回报率之间的利差,但是不包括违约溢价。后者调整意味着EBP上升反映了信贷的成本提高,而不是违约升高的信号。正如图2所示,衰退初期刻画了产出增长的适度下降和EBP的上升。在2008年夏天,衰退似乎与1990-91以及2001-02的温和衰退类似。然而,正如图2所示,与雷曼倒闭紧密联系的是EBP显著上升,并伴随着GDP增长的显著收缩。银行业的危机、上升的信贷成本和下降的实体经济活动之间广泛的联系均暗示了银行危机渠道的作用。

为了研究因果关系,有必要跳过宏观数据。许多微观数据研究显示银行危机诱发实体经济活动下降。正如家庭资产负债表渠道的研究一样,银行危机的研究也利用截面变动来识别银行健康程度变化――与债务人质量无关。然后,将那些与具有金融压力的银行相关的债务人行为与那些处于健康状况的银行相关的债务人行为进行比较。例如,Gabriel Chodorow-Reich(2013)发现从暴露在雷曼风险中的商业银行借款的企业经历了更显著的就业收缩。他还进一步显示了来自于银行危机的这些效应解释了总的就业下降中一定比例。其它金融中间影响非金融企业的证据还可以参见G. Chodorow-Reich and A. Falato(2017)、S. Gilchrist, R. Schoenle, J. Sim, and E. Zakrajšek(2016)、B. Chen, S. Hanson, and J. Stein(2017)。E. Benmelech, R. Meisenzahl, and R. Ramcharan(2016)则给出了银行危机如何银行家庭的汽车需求的证据。

银行危机引起了一系列关于在宏观经济模型中引入银行部门的研究,这个特征在危机前的模型中被忽略了。这类研究的一个共同特征就是引入银行的资产负债表约束,这种约束要么源于管制,要么源于银行及其债权人之间的激励问题。在这些模型中,贷款损失引发证券的下降,恶化银行的资产负债表,进而引发信贷收紧,实体经济活动下降。这些模型刻画了大衰退期间金融危机传播的基本的作用机制(Z. He and A. Krishnamurthy,2014)。

在对银行部门进行上述研究之后,新的研究进展开始关注危机的另一个重要方面,即高度的非线性性。Krishnamurthy, Stefan Nagel, and Dmitry Orlov(2012)注意到,金融危机刻画了信贷利差的显著上升,以及资产价格和产出的显著下降,这些与图2相一致。且在繁荣期间,这些变量之间并没有系统性的变动关系。引入这种非线性性的方式之一就是假设资产负债表约束是偶然成立的,例如Enrique Mendoza(2008)和Zhiguo He and Krishnamurthy(2014)。在繁荣时期,这些约束不成立。而不利扰动会使得经济进入到约束成立的区间,并放大冲击对经济衰退的效应。相反,近期的研究通过另一种方式来刻画非线性性,即以rollover危机的形式允许银行恐慌,在这种情形下,处于恐慌情绪中的短期借款供给者决定不向银行rollover他们的贷款(M. Gertler and N. Kiyotaki,2013)。这类恐慌是此次危机的核心特征。

为什么这次银行危机的复苏如此缓慢呢?Carmen Reinhart and Kenneth Rogoff (2009)认为债务人的去杠杆过程导致了低支出持续期较长。Robert Hall(2014)认为大衰退期间的投资支出萎缩太大以至于资本存量出现极大下降。最后,Hall, John Fernald, James Stock, and Mark Watson(2017)认为缓慢的复苏主要是bad luck与紧缩性财政政策混合作用的结果。bad luck是始于2005年的生产率下降,并仍在持续。

(3)危机的应对政策

金融危机后,宏观经济研究不仅仅关注于改进我们分析金融危机的能力,同时还关注于分析政策响应。例如,美联储抵御危机所采用的新工具――非传统货币政策,即调整央行资产负债表的规模和结构。主要的例子就是大家所熟知的量化宽松,包括购买机构抵押证券,机构债券,长期政府债券,以及以政府付息债券的形式发行短期政府债券来为上述行为融资。在完全金融市场上,非传统货币政策是中性的:长期证券的政府中介仅仅只是替代了私人中介,而不会对证券价格和利率产生影响。然而,在大衰退期间,金融危机引发了投资银行的收缩,使得私人证券信贷利差和长期债券的期限溢价都上升,从而使得信贷成本上升。的确,靠付息储备融资的证券购买行为可以被当做是增加政府金融中介来补充私人中介收缩。这么做既降低了信贷利差,也降低了期限溢价A. Krishnamurthy and A. Vissing-Jorgensen(2011)。

除了研究随着危机的发展,政策应该如何应对之外,还有一些研究也关注于管制政策的设计来提前预防和限制危机发生的可能性。有一些研究关注于家庭杠杆制约以便限制消费者债务的大规模破产的可能性(E. Farhi and J. Tirole,2009)。但是,大部分的研究都关注于对银行资本要求的管制(V. Chari and P. Kehoe,2013;J. Bianchi and E. Mendoza,2013)。对银行资本要求的管制显示出了一种取舍:资本要求的收紧会降低危机发生的可能性,但是也会由于中介约束的收紧而降低产出。在许多设定中,逆周期的资本缓冲似乎是最优的。即是说,如果目标是宏观经济稳定,资本要求应该在好的时候上升,而在衰退的时候放松。更高的资本要求会使得银行建立一个缓冲使得它们在受到冲击时有一个缓冲区间。在坏时期,放松资本要求允许更多的金融中介活动,因此,降低信贷成本,促进经济复苏。

最后,此次危机使我们进一步的思考传统货币政策和财政政策。对于货币政策来说,最大的挑战就是名义利率面临ZLB。早期的研究建议央行可以使用前瞻性指引来管理此情形下未来政策利率的变动预期。但是,一般性的结果显示,当央行面对流动性陷阱时,扩张性政策就是承诺保持利率“长期低水平”,即利率保持在ZLB不binding的水平( I. Werning,2011)。延长低利率的预期可以依靠降低更长期的利率来刺激经济。

但是,现存的模型却得到了相反的前瞻性指引效应。这个谜题被称为“前瞻性指引之谜”。这个谜题吸引了大量的注意力,它可能说明了标准模型在分析依赖于管理私人预期的政策时的无效。有一些研究者认为允许金融市场摩擦可以解决这个谜题,而另一些学者则认为利用行为经济学或不完全信息方法来引入短视(A. McKay, E. Nakamura, and J. Steinsson,2015;M. Garcia-Schmidt and M. Woodford,2015;G. Angeletos and C. Lian,2016;X. Gabaix,2016)。Emmanuel Farhi and Iván Werning(2017)则认为金融摩擦和短视的结合可以产出可信的量化结果。

最后,假定货币政策受到约束,当经济处于ZLB时,财政政策可以提供一个有力的选项。关键的问题是,财政政策与ZLB之间如何相互作用。在ZLB处,即使由于ZLB名义利率保持不变,由于通胀对实际利率的反馈效应,财政乘数也有可能提高(L. Christiano, M. Eichenbaum, and S. Rebelo,2009)。Emi Nakamura and Jón Steinsson(2013)则用州层面的数据验证了新情形下货币政策可以增加财政乘数。同时,也有一些经验研究显示衰退期间的财政乘数更高(A. Auerbach and Y. Gorodnichenko,2011; V. Ramey, 2019)。

2、经济增长

经济增长依旧是方兴未艾的调研主题,本节特别强调两个重点发现。首先,商业活力的下降伴随着暗淡的生产力增长。其次,实质性的是---也许还在继续---资本和劳动力在生产企业和组织中的错配。

(1)活力下降与增速暗淡

生产力增长―与人力资本和实物资本增长不同――是提升单位工时产出背后的主要驱动力(C. Jones,2016)。因此,企业是生产力增长的主推手,那些创新成功的企业存活下来并发展,失败的企业则会萎缩甚至消亡。企业的兴衰可以看作这一过程必然的副产品,这个概念可以追溯到熊彼特的“创造性破坏”理论(P. Aghion, U. Akcigit, and P. Howitt,2013)。依此观察,一个主要发现是美国近十年来企业与组织的市场进入和退出率是下降的(U. Akcigit and S. Ates,2019)。相应的劳动力在企业和组织中的流动再分配也是缓慢的(R. Decker, J. Haltiwanger, R. Jarmin, and J. Miranda,2018)。年轻企业相较老企业具有更快的增长趋势,即使这与企业规模有关(J. Haltiwanger, R. Jarmin, and J. Miranda,2013)。从人均专利和更高的引用率看年轻企业也比老企业更具创新性(U. Akcigit and W. Kerr,2018)。市场新入和退出率的下降结合在位者之间资源再配置速度的下降,顺理成章的就是源自市场新入者的创造性破坏与创新的速度下降。

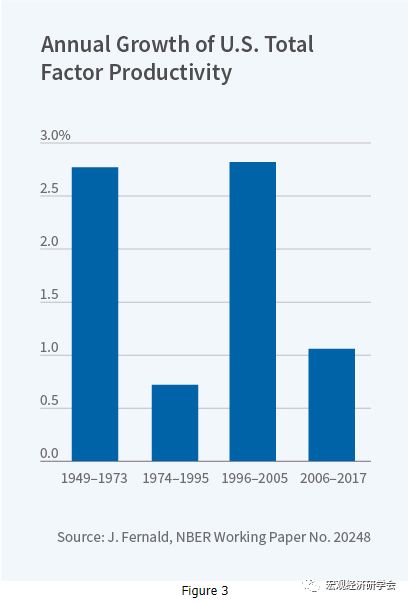

图3显示了美国过去70年不同阶段生产力的涨落变化。在经历了1949-1973年间超过2.5%的年均增长之后,1974-1995年间增速落至年均不到1%----令人难堪的增速下滑,随后的10年间增长又攀升到了高于年均2.5%的速度,很大程度上得益于信息技术产业的发展(J. Fernald,2014)。然而,从2005以后至今,增速又跌至了年均1%左右的水平。

商业活力下降是生产力增长低下的一个原因(T. Alon, D. Berger, R. Dent, and B. Pugsley,2018),但它也许不是主要因素,至少不是直接的(D. Garcia-Macia, C. Hsieh, and P. Klenow,2016)。在位企业进行了大量了的研发和专利投入,而大多数增长似乎来自企业自身产品的质量改进(C. Hottman, S. Redding and D. Weinstein,2016)。

一种主流观点是低速是人口增长缓慢的副产品(R. Gordon,2018)。它表明随着科技水平的提升,创新点似乎越来越难发现(N. Bloom, C. Jones, J. Van Reenen, and M. Webb,2017)。按照这一观点,增速是通过不断增加的研发投入来维持,而人口增长则能够保障有足够的人才投入创新和足够大的市场去销售附加创新的产品。一个反对观点则认为低速本身就具有模糊性,因为增长变得越来越难测量(C. Syverson,2017)。不过尽管增速测算一直也存在争议,官方测算或许低估了增速,但并没有加剧的趋势(P. Aghion, A. Bergeaud, T. Boppart, P. Klenow, and H. Li,2017)。

(2)资源错配

除了企业层面的创新,美国的生产力水平也反映了资本和劳动力给定的企业间的配置效率(D. Restuccia and R. Rogerson,2017)。不同企业和组织间的收益投入比相差很大,或许反映了边际产品价值的差异以及相应的资源错配(C. Syverson,2011)。上述差异在制造业中非常显著,如图4所示,中国和印度均大于美国(C. Hsieh and P. Klenow,2009)。

上述差异也许部分地源自可通过技术避免的调整成本,因此不能代表资源错配(A. Collard-Wexler, J. Asker, and J. De Loecker,2014)。但是,这种差异持续地存在,并不能仅靠调整成本来反映(J.M. David and V. Venkateswaran,2017)。资源错配也许同时对各国间生产力水平和增速都具有影响(G. Gopinath, S. Kalemli-Ozcan, L. Karabarbounis, and C. Villegas-Sanchez,2017;Y. Gorodnichenko, D. Revoltella, J. Svejnar, and C.T. Weiss,2018)。金融摩擦可能是造成资源错配的一个因素( F. Buera, J. Kaboski, and Y. Shin,2011;A. Eisfeldt and Y. Shi,2018)。就像调整成本一样,在不存在当前这种异质性冲击的情况下,金融摩擦原本被认为只会对资源投入的配置具有短暂的影响(V. Midrigan and D.Y. Xu,2014)。

另一个造成资源错配的因素可能源自价格-成本加成的分布(M. Peters,2011)。企业间甚至企业内部间的价格-成本加成可能会存在持续性的差异。由于这种加成在产业内部也可能会不同,会比产业间的加成差异造成更大的资源配置扭曲,甚至平均加成也会扭曲中间品和劳动供给的配置(D. Baqaee and E. Farhi,2017)。价格成本加成也就意味着国民收入中支付给工人的部分的下降,美国及其他国家均如此(C. Edmond, V. Midrigan, D. Xu,2018)。

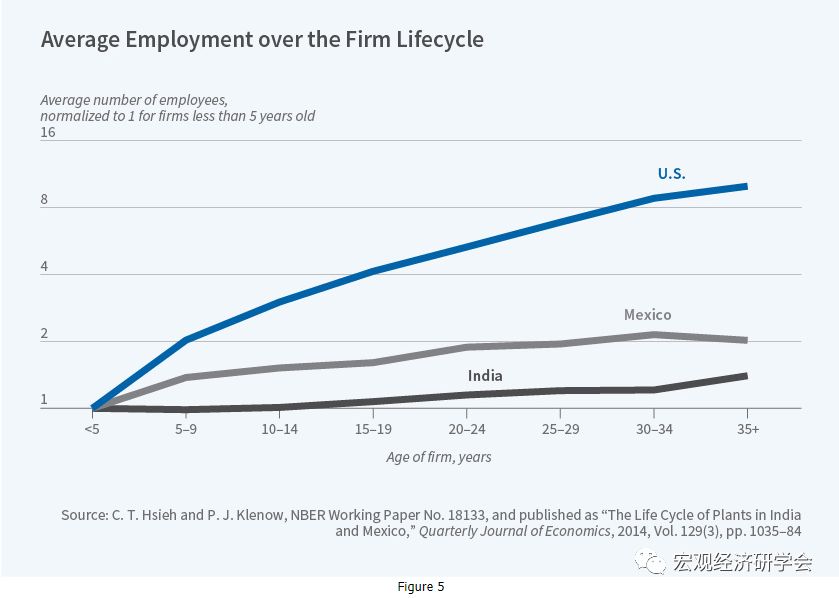

资源投入的静态错配会进一步挫伤提高生产力的动态激励,会蔓延到更多的组织和部门去(U. Akcigit, H. Alp, and M. Peters,2016)。企业其生存周期中,如果面临雇佣/裁员以及融资环节的摩擦时,其增速可能会放慢(C. Hsieh and P. Klenow,2014)。图5表明,依赖于存活条件,企业在美国的增速快于墨西哥和印度。

错配可能具有其他不同形式,比如,作物在农场间的分布,土地在农民间的分布,人才在不同职业间的分布。此外,对女性和非洲裔美国人歧视的降低也许促进了过去50年美国的经济增长(C. Hsieh, E. Hurst, C. Jones, and P. Klenow,2013)。

3、收入、财富不平等和宏观经济学

在过去三十年间,宏观经济学家对于收入与财富不平等问题的研究越来越感兴趣。收入、人力资本与财富的动态分配及其总体动态规划构成了当前宏观经济学中一个广泛的研究领域,并与当前宏观经济政策息息相关。

当前,随着经济数据逐渐趋于完善以及经济学方法不断复杂化,上述研究领域逐渐(且自发地)转而采用实证与定量的研究方法,并与先前展开的理论分析始终保持着紧密的联系。本章重点介绍四个研究领域的最新进展与研究成果:(1)收入与财富分配的长期趋势与短期波动;(2)人力资本、社会流动和居住隔离之间的联系;(3)技术变革与劳动力市场制度;(4)特定监管政策改革的影响。

(1)收入与财富分配的长期趋势与短期波动

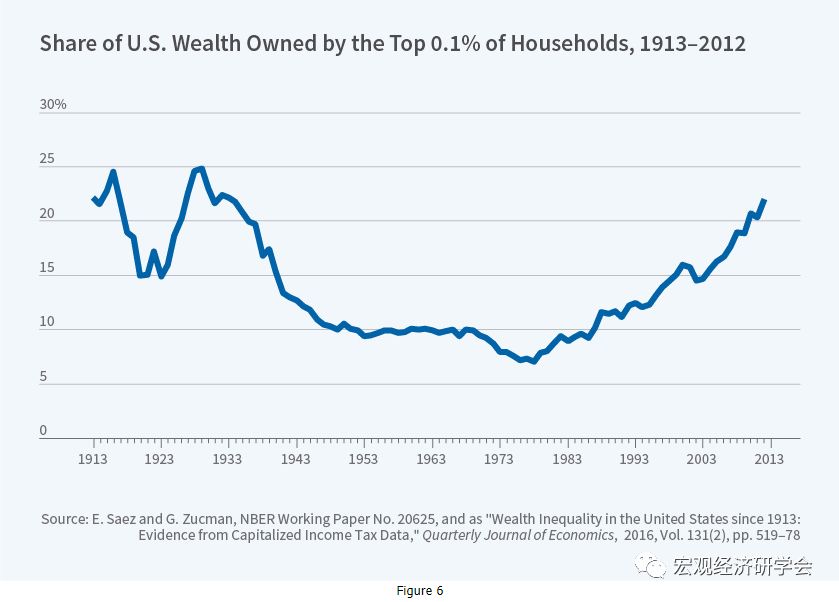

大量研究表明,相较于收入不平等问题的研究,经济学家们很难找到可靠的长期数据用以分析财富不平等问题。Emmanuel Saez和Gabriel Zucman(2016)通过结合个人所得税申报表、家庭资产负债表以及收入报告capitalizing reported incomes,估算了自1913年以来美国财富不平等的规模及其变化过程。如图6所示,美国家庭的财富集中程度在二十世纪初尤为明显,随着时间的推移,该数据于1929至1978年间逐渐下降,而后转而持续上升。对于财富水平排名位于前0.1%的家庭来说,其所拥有的财富占比从1987年的7%上升至2012年的22%,几乎达到与1929年相当的水平。相较于过去,当前高财富水平主要与家庭的获得的收入的收入增加有关。与此同时,家庭部门日益增长的储蓄率也是导致家庭财富水平上升的主要因素。

Xavier Gabaix,Jean-Michel Lasry,,Pierre-Louis Lions和Benjamin Moll(2016)提出基于收入分配的标准随机增长修正模型或许可以用来解释分布的厚尾现象。该模型的标准框架满足两点假设:不同个体类型之间的异质性以及规模效应(scale dependence)。前者表明该模型允许部分个体,例如企业家,可能获得比其他人更高的财富回报。后者表明该模型允许冲击具有乘数效应,而不仅仅是简单叠加的冲击。即随着收入水平的上升,外生冲击对于高收入水平的影响更为显著。该模型框架易于处理,同时能够刻画横截面收入分配的收敛速度。在相关的研究当中,Jess Benhabib, Alberto Bisin和Mi Luo(2019)通过一个简约的宏观经济学模型将历史关键时刻与财富分配、流动性矩阵相匹配,同时引入了三种影响因素,其分别为财富的随机异质性回报、储蓄的异质性以及资本收入风险。该方法能够分别对这上述三个影响因素的贡献度进行分析,研究发现上述因素在解释收入分配中的厚尾现象以及社会流动性程度都十分显著。

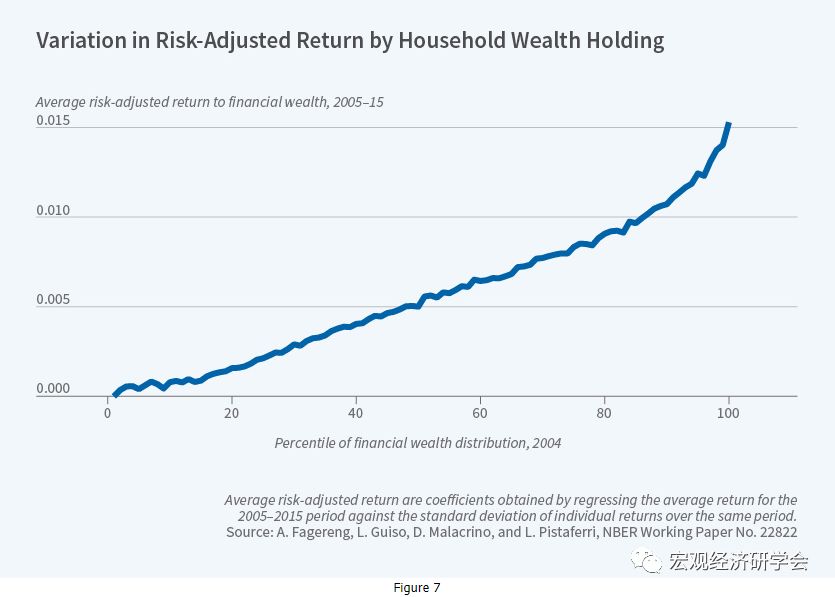

Andreas Fagereng,Luigi Guiso, Davide Malacrino以及 Luigi Pistaferri(2016)通过实证分析得出了与上述研究相近的结论。通过对挪威的税收水平进行分析,他们发现投资者的资产回报率具有显著的异质性。有趣的是,异质性不仅仅来自无风险资产与风险资产的不同资产组合:即便在相同的资产类别中,资产回报率仍然具有异质性。与此同时,资产回报率与财富的水平存在持续的正相关关系(如图7)。总而言之,所有的研究都表明资产回报率的异质性是财富不平等现象长期存在的重要因素。

大量的研究着重关注经济大萧条时期的收入分配效应,尤其是低收入人群。Dirk Krueger,Kurt Mitman和 Fabrizio Perri(2016)构造了一个不完全竞争市场的异质性代理人模型。由于这类模型不能满足实际情况下财富分配的足够分散,因此研究者在原有模型中增加了偏好的异质性与特定的劳动收入风险,同时引入具有社会保障和失业保险的生命周期模型。改进后的模型具有较好的经验分布,尤其是较低财富水平的代理人。在该模型当中,当这些低财富水平的代理人遭受大规模冲击时,其消费水平出现大幅下降,这与经济大萧条期间消费量大幅降低的事实相符。

(2)收入与财富不平等、人力资本和居住隔离

撇开收入分配当中占比最高的家庭不说,美国与其他地区之间存在着严重的收入与财富不平等现象在很大程度上取决于日益进步的技术与教育优势以及家庭中人力资本的巨大差异。大量的应用微观经济学研究发现,这种不平等最早可以追溯到孩童时代,而针对贫困家庭的扶贫项目能够对其子女的认知与非认知技能产生重要的影响。Oded Galor 和Joseph Zeira(1993)的早期研究表明,由于信贷市场的不完善,这些不平等因素会对人力资本总量的形成和收入的增长产生不利的影响。Diego Daruich(2018)分析了大量的儿童早期发展政策对宏观经济产生的影响。他通过动态一般均衡模型跟踪这些政策干预措施对后代技能水平的影响,发现即便考虑减弱的一般均衡效应,例如增加税收,这些政策措施仍然会使得长期社会福利水平变为短期水平的两倍。

Matthias Doepke 和Fabrizio Zilibotti(2017)将经济不平等因素、教养行为以及人力资本的形成过程相联系,指出在美国、中国等经济不平等程度较高且仍处于不断上升趋势的国家当中,家长会努力促使其子女成为学术型人才;而在瑞典、德国和日本等更为平等的国家,其父母更加注重子女的独立发展。在美国,大量的研究者记录了富裕家庭与贫困家庭之间日益增加的“教养差距”,这种“教养差距”的扩大使得社会流动不断下降,出生于弱势家庭背景的儿童所获得的机会不断减少。Alessandra Fogli 和Veronica Guerrieri(2018)的研究发现:无论是从时间序列上看,还是从大都市统计区域来看,过去三十年间收入不平等与居住隔离之间都存在显著的相关性。首先,他们通过构建动态一般均衡模型,得出本地教育的外溢会使得收入不平等与居住隔离之间产生反馈效应。其次,他们通过使用人口普查数据校准模型,以匹配Raj Chetty和Nathaniel Hendren(2018)对该溢出效应规模的测度。研究表明,内生的居住隔离显著放大了由于溢出效应导致的教育回报率的外生增长。该放大机制中最主要的渠道是婚姻市场教育水平的协调匹配。随着人们生活层次的不断分化,受过高等教育的人们大多与同样受过高等教育的人结婚,因此那些来自社会较低阶层的人们越来越难通过婚姻实现社会劳动力的传统流动。Lasse Eika, Magne Mogstad和 Basit Zafar(2014)研究了美国和四个欧洲国家的教育水平协调匹配程度,证明了其确实是影响不平等程度的重要决定因素。然而,通过对美国的全时间序列进行趋势分析,他们得出了不同的结果:自二十世纪八十年代以来,教育水平的匹配程度几乎没有发生任何变化,这表明其并非是近几年来不平等程度加剧的主要因素。

自二十世纪八十年代后期以来,关于技术水平与收入分配之间关系的辩论一直是学术界的热门话题,近年来,人工智能和机器人的发展引起了人们极大的关注。Daron Acemoglu 和Pascual Restrepo(2017)证明了机器人正在逐渐替代人工制造业。David Autor 和Anna Salomons(2018)认为,机器人的出现使得劳动力被迫在各个行业之间转移,同时降低了劳动力在行业内部的收入份额。

创新与毁灭性创造会通过收入与其他各式各样的渠道最终影响人们的福利水平。有重要证据表明,近年来,人群中存在着特定群体――尤其是中年白人男性――其健康和福利水平都发生了显著地恶化。Philippe Aghion, Ufuk Akcigit, Angus Deaton和Alexandra Roulet(2016)的研究发现,伴随着毁灭性创造的创新性行为使得劳动者的主观幸福感趋于下降,与此同时,幸福感也会伴随着失业救济金的增加而降低。

(3)税收与监管改革

毋庸置疑,无论是税前还是税后,经济政策都是决定收入分配的又一重要因素。Stefania Albanesi 和Jaromir Nosal (2018)研究了2005年美国个人破产法,即“破产滥用预防和消费者保护法”的改革所带来的影响。该法案增加了申请破产的成本,限定了资格的评定标准。通过对监管信用档案数据的分析,研究表明该法案不但使得直接破产的申请数量大幅下降,尤其是低收入人群,而且还导致了大规模破产的持续性上升。因此,他们的结论是:政策改革可能会降低对贫困人群的社会保障水平。Katrine Jakobsen, Kristian Jakobsen,Henrik Kleven, 和Zucman(2018)运用丹麦的监管数据,分析了所得税对财富积累的影响。该国曾经的所得税规模十分庞大,1989年至1997年间才所得税才逐渐减少直至废除。研究者通过构建生命周期模型,模型校准后发现:在长期内,尤其对于高收入人群来说,税后财富收益率十分富有弹性,因此政策性因素会对社会不平等问题产生实质性影响。

4、方法论进展:异质性代理人模型

为了更好的理解2008年的金融危机,及对后期政策进行评估,近年来,异质性代理人模型得到了迅速的发展,相关研究不仅在方法上有了巨大的突破,而且也得到了许多实质性的结论。异质性代理人模型主要关注不同的家庭及企业对宏观经济的影响。其主要运用于评估货币及财政政策的影响,通过使用有差异的代理人来揭示总的经济现象。

大萧条之前,许多研究人员都使用有着完美的金融市场及同质性家庭部门的分析框架来分析货币及财政政策。这种框架有着许多不切实际的地方,其中包括,居民消费对利率的反应极为强烈,但是实际数据并不支持这种反应,这就导致研究货币政策的框架出现了问题。异质性代理人模型允许借贷发生在居民之间,这很好的模拟了现实中的一些摩擦。现实中相当一部分家庭面临借贷限制,因此整体消费对利率的反应并不像同质性代理人模型中那样敏感,异质性代理人模型很好的刻画了这一点。因此,异质性代理人模型能够更好地刻画货币政策的传导机制和货币政策对财富的分配效应(A. Auclert,2017;G. Kaplan, B. Moll, and G. Violante,2016; A. McKay, E. Nakamura, and J. Steinsson,2015;I. Werning,2015)。

另一方面,同质性代理人模型低估了财政政策的效果。李嘉图等价意味着减税不会影响家庭支出,家庭只会调整储蓄以支付未来的税收。在异质性代理人模型中,由于一些家庭接近或存在借贷约束,减税可以减缓他们的借贷约束,刺激消费。因此,异质性代理人模型为研究财政政策提供了更为现实的框架(M. Hagdorn, I. Manovskii, and K. Mitman,2019;G. Kaplan and G. Violante,2011;A. McKay and R. Reis,2013;H. Oh and R. Reis,2011)。

大萧条期间,不同地区的经济衰退程度有所差异,为此,在最近的研究中,研究人员估计了不同地区的就业、工资、消费及产出弹性,以确定合理的外生区域性冲击。由于一般均衡的存在,各区域经济变量对冲击的弹性并不能反应总的经济变量对冲击的弹性。为了将这些区域经济变量的弹性转化为总的经济变量的弹性,需要引入一些额外的架构。一些具有开创性的论文开发了将区域估计数与总数相联系的程序,以便更直接地谈论宏观经济的波动问题。例如,Nakamura和Steinsson(2011)使用结构模型来描述地方政府支出乘数的估计值如何为总支出乘数提供信息。Martin Beraja,Erik Hurst和Juan Ospina(2016)开发了一种新凯恩斯模型,模型可以将区域数据与汇总数据结合起来,对新的名义工资刚性进行评估。Beraja,Andreas Fuster,Hurst和Joseph Vavra(2019)使用区域变量来研究货币政策的时变总效应。RodrigoAdão,Costas Arkolakis和Federico Esposito(2019)使用结构模型来测度的贸易冲击对总体就业趋势及当地就业的影响。Callum Jones,Midrigan Virgiliu和Thomas Philippon(2011)是最早在均衡动态宏观模型中使用区域数据研究大衰退起因的人。

(翻译:孙歌悦,许文立)