2��27�������ͷ����ڲ���ϣ��������Τ��˾��������ÿ��һ�ȵ��¹ɶ������š���Ϊ�й���ͷ��ص�Ͷ���ߣ�����������˾��ϯͶ������ʦ����λΪ�������ţ�www.thepaper.cn�����ҷ��벢��������һ��ɶ��ţ�360�Ƚ���ͷ��ء�

��д��ǰ�桿2021��2��27�ն��˰ͷ��ط������¹ɶ����ţ��һ�������ʱ�䷭����ɡ��Ҿ��ã����90�����ү�ӣ�д����Խ���������д��һ�����ˣ����˺ܶ౨���ζ��������ͻ���ص㣬����ͨ����������������ƽ�����Ѿۻ���ڽ����µ�ζ�������ǣ���ǧ��Ҫ��Ϊ��ʽ�����˱��ʣ��ͷ����������Ŀ��ұ��£�����˼��������ʵ˵����������˵����

�����Ķ��з��֣���ʵ����ź��Ľ�����9�������ݡ�ΪʲôҪѡ9������Ϊ������λ������9��������6��6����г����

������Ц�ˣ�����һ���ˣ��ֲ��Ƕ������������档

��ʵ����Ϊ�ͷ�����������ļ�����ҳҵ�����ձ�����ʵ�Ƿֳ�9�����֣���6�����֣���Ҫ�ǽ�ҵ�����ݱȽ϶࣬��3��������Ҫ�����£������ȥ�����ݱȽ��١��Ҵ�9���������9������Ҫ�����ݣ���������9�ֵ��ص㡣Ϊʲô˵�Ǵ����ݣ�ԭ��ܼ���������Ϊ����̫���ˣ�����ü�������Ϊ��λ�������ǰ��ڣ�������ǧ�ڣ������и����ݴﵽ���ڡ�

���磬�ͷ�����ֻͶ���й��Ĺ�Ʊ��12����300��������ҡ�

���磺�ͷ�����һֻ��Ʊ��3������4����2000���ڱ��8000��������ҡ�

���磺�ͷ��ع�ȥһ�����һֻ��Ʊ������һ�����ִ����ۼ�����2000������ң���ȴ�����Ĺ�ƱͶ������������������

�ٱ��磬�е���������ݲ����ô�����

�������ˣ��Ѿ�˵�������ˣ������¼���������˵�ɡ�

һ������ҵ�����г��Ա�

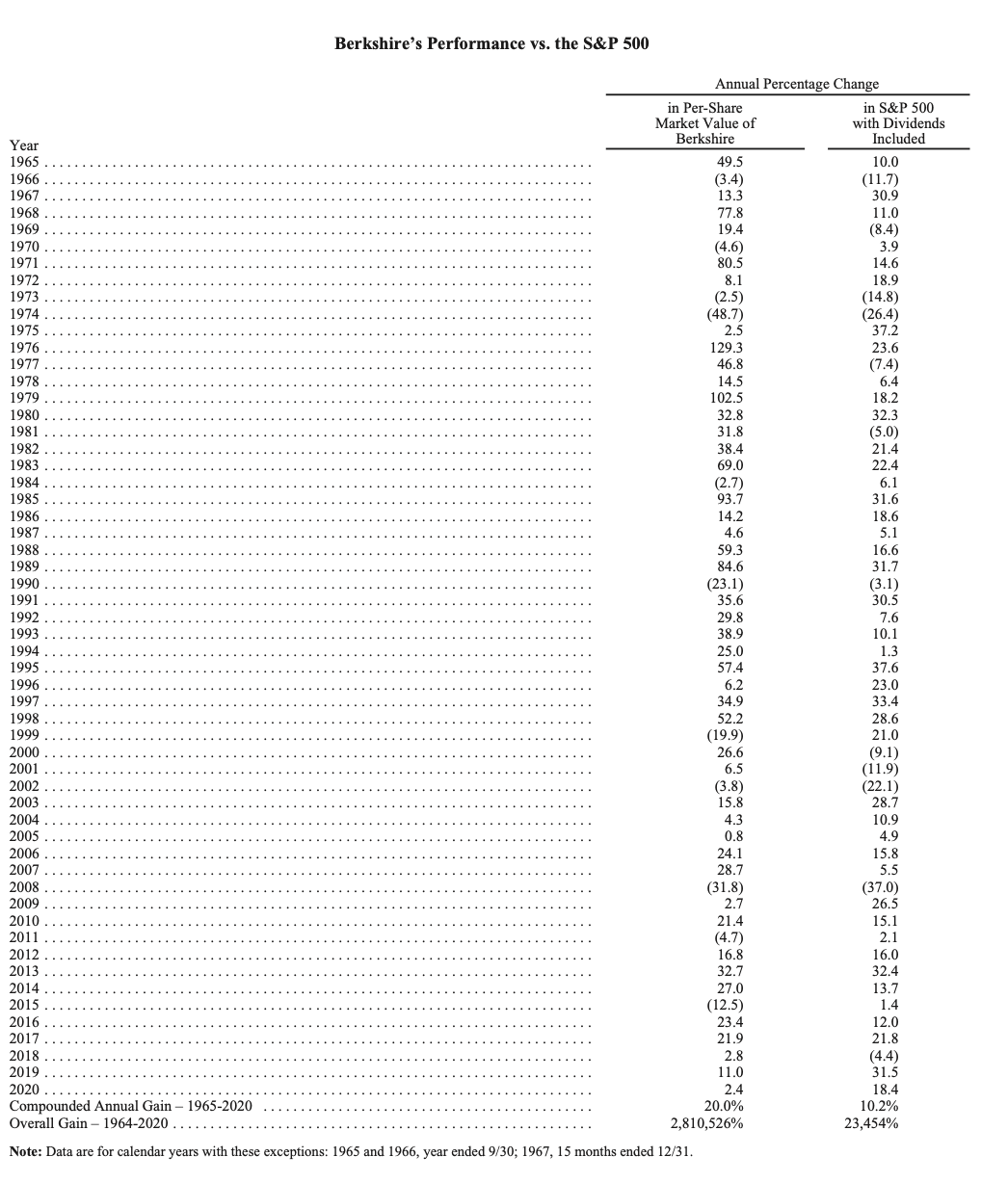

����ϣ����˾�ɼ۱�������ն�500��Ʊָ���Աȣ���Դ��2021��ͷ����¹ɶ���

���ģ�����ϣ����˾�ɼ۱�������ն�500��Ʊָ���Ա�

��� ����ϣ����˾ÿ�ɹɼ�����ǵ��� ���ն�500��Ʊָ����������������ǵ���

�껯����������1965-2020

�������� 1964-2020

ע����������������ȣ���Ϊ������ȣ�1965���1966����������9��30�ա�1967�������15���·ݣ�������Ϊ12��31�ա�

��������1�������ݡ����ͷ��ع�ȥ���������г�42%��ȴ����ҵ�һֻ�زֹɣ�һ�������2000������ҡ�

��һ�������ݣ����Ǻܶ��˻���Եĵ�һҳ����Ϊ��һҳ��ʵֻ��һ�ű��ܶ��˶�����Բ��������ǰͷ��طdz����ӣ������������ڵ�һҳ���ͱ������dz����ӡ���Ϊ���ǰͷ��صijɼ�����

��ʵ��Ҳ��������������ĺ���һ��ѧ�ڽ����ˣ��ص��������˵ʲô�ˣ��������˺ܺ��ѧУ�ۺ��������棬��϶����ȿ��ľ�����һ�ű����ӿ��Է�����

�ͷ��ظ��ɶ�д���ţ���һҳ���DZ�ģ��������ijɼ������㿴�ܶ෭����ţ���û�з�����һҳ����ʵ����ŵĵ�һҳ���dz���Ҫ�����ǰͷ������Լ���ҵ��������500ָ���Ƚϡ�

��ȥ�ͷ��غ����Լ������IJ���ϣ����˾ҵ����30�����õĶ���ÿ�ɾ��ʲ�����������ʣ���2017�꿪ʼ���ù�˾�ɼ������ʡ���Ϊ����ϣ�����ڵľ��ʲ��������������ŵ�ҵ�������ˡ�

���һ�ȣ���ʵ���һ�꣬���꣬���꣬ʮ�꣬����ϣ���Ĺɼ��Ƿ���������������г��ı��ն�500ָ����

���һ�겮��ϣ���ɼ��Ƿ�2.4%���г�18.4%���ͷ�������г�16%��

������겮��ϣ���ɼ��Ƿ�14%���г�56%���ͷ�������г�42%��

������겮��ϣ���ɼ��Ƿ�17%���г�49%���ͷ�������г�32%��

������겮��ϣ���ɼ��Ƿ�76%���г�103%���ͷ�������г�27%��

���ʮ�겮��ϣ���ɼ��Ƿ�189%���г�267%���ͷ�������г�79%��

������ݡ�����Ҫ�������������ͷ��ص�һ���ƱͶ�ʵ��ĺ���Ҫ��

�ͷ���ǿ��Ͷ��һ��Ҫ����Ͷ�ʣ����ܵ��������ɣ�����������ꡢ���ꡢ���ꡢʮ�꣬�ͷ��ع����IJ���ϣ���ɼ۶����������г���

���˺ܶ��˻�����������ǰͷ��������֮���������������ܹ���ʧ��Ϊ�ɹ���������ת���ɾ�ijɹ���

�ͷ���˵���Լ�����ʧ�ܣ���һ��֮���չ�����ϣ�������֯��ҵ�������ͷ���ȴ����20���꣬����ת�ͳ��Ա���Ϊҵ����ĵ�Ͷ�ʿعɼ��ţ�56��ɼ��ǵ������ǧ����

���аͷ���Ͷ���������ֵ����Ͷ�У������˾�����ծΥ�棬��������ȡ���ʸͷ�����Σ���壬���浣����ʱ���³�������˾�ӵ��յ����±��ϾȻ��������Ƿ������ڽ��㣬���������չ������ţ��ͷ���������

���Ӣ�ۣ����Ի���һ����˳�����������ܹ�������Ϊ��������Σ��Ϊ������

������Ĵ�Ҷ����ã��ͷ��ع�������ϣ����˾��������ʧ�ܣ������г��ü�ʮ���ٷֵ㡣����������ߣ��ͷ�����һ�λ�Σ��Ϊ�������ҵ���һֻ�ù�Ʊ������ȥ��һֱ����������247����Ԫ����������껹��������������������40�ڣ��ϼ�����290����Ԫ��Լ��2000������ң�����������֮��ֻ�е������ƻ���ɱȡ�

���ǰͷ��ش�������2000������ҵ���һֻ��Ʊ�����ڰͷ��ص�����Ͷ�������ȴ����������������ʲô��Ʊ�أ��ͷ���Ϊʲô�����������˿��ٴ��ֱʲ��������أ�

�����������ֽ⡣

�����Ŀ�ӯ������

���ģ������������ϻ����GAAP��������ϣ��2020���ӯ��425����Ԫ����425����Ԫ���Էֳ��Ŀ飺Ӫҵ����219����Ԫ����ʵ���ʱ�����49����Ԫ�����dz��еĹ�Ʊδʵ���ʱ����þ����������267����Ԫ���Լ�����ӵ�е�һЩ�ӹ�˾������˾�Ĺ�Ȩ��ֵ���Ƕ�����110����Ԫ��ʧ������������Ŀ����˰���������ʾ��

��һ�飬Ӫҵ������Ϊ��Ҫ����ʹ����Щ����Ӫҵ�������ǰ��չ��ϻ��������˰�������ܶ���ռ��������Ŀ����Ȼ��ˡ�����Ҫ��������ϣ����˾��Ӫҵ�������ע���ص�Ŀ��ֻ��������һ�����ڹ�����������������ӵ�е���ҵӪҵ������������չ���ģ���Ҵ�������������λ����ҵ��

���ǣ�ȥ��2020��ȣ�����������Ŀ�궼û�д�ɣ�һ��Ӫҵ�����½���9%������û�н��д��ģ�չ���������ͨ����������ͻع�ռ��Լ5%�Ĺ�Ʊ������ȷʵ����˲���ϣ����ÿ�����ڼ�ֵ��

�ڶ���͵����飬�ʱ����û��߿����൱���й������ϵ�Ͷ�������Ͷ�ʿ��𣩣���������ʵ�ֻ���δʵ�֣�����������ָ�꣬���֮�䲨���仯������Ϊ������ӳ���ǹ��еIJ�����������Ŀǰ��Ͷ��ӯ����Σ��Һ��ҵ��ϻ�Ʋ�����â����Ҷ��ᶨ�����ţ����Dz���ϣ����ЩͶ�ʳֹ��ܹ��������ʱ����ã��������������൱�ɹۡ�

��������ǰ���ǿ��˵�������������Һ�â����������ϣ�������е���Щ��ͨ�ɣ���2020����г���ֵ2810����Ԫ����ʵ������һЩ��ҵ���ֹ�Ȩ�ļ��ϡ����Dz����ܿ�����Щ��ҵ����Ӫ����������ȷʵ�����ֹɱ����ط�������ҵδ������ҵ��������չ�������ӯ�����������ӻ�ƺ���ĽǶ����������ǰ��ճ���ͬ�������е���Щ��ҵӯ���������ܼ��벮��ϣ���������෴��ֻ������Ͷ�ʳֹɵ���Щ���й�˾�ֽ�ֺ죬���������Dz���ϣ����˾�Ĺ�Ϣ�����ܹ��ǵ��������ϵ�Ͷ�����档���Dz���ϣ����˾��Ͷ�ʳֹ���ҵÿ�����������������ճֹɱ������е�������������ܴ��ǰ��չ��ϻ����һ���㣬�ͻ�Ϊ�����ˣ����ϸ�����������

Ȼ�������Dz�������Ϊ�۾���������������Ҳ��������Щû�м�¼���˱��ϵ��������棬ͨ������Ϊ���Dz���ϣ����˾�����ֵ�������Ǻܶ�ܶ�ļ�ֵ�����Dz���ϣ��Ͷ�ʳֹɵ���Щ���й�˾��ʹ����Щ���������γɵ��ʱ�������ҵ���ģ��������ҵ������ծ��������ع��Լ��Ĺ�Ʊ����������ʵ�������������ǵijֹɱ���Ҳ����Ӧ���������Ƿ�����δ��ӯ���ı�������

����������ȥ��2020����¹ɶ���������ָ���ģ���������ʷ�ϣ��������������ƶ�������ҵ���Ϸ��ٷ�չ����ʷ�ɾͿ��ͻ�����˷��վ�Ƹ����۵��������棬�쳤�վã�Ҳ��Ϊ����������й�˾�ɶ�չ�ֳ�ͬ�������ħ����

��Ȼ������Ͷ�ʳ��е����й�˾�У�����һЩ����Ҳ���������ʧ��������������Ϊ��˾����ļ�ֵ���٣�����һ���ֵҲû�С������������Ĺ�˾�����ֳ���Ԥ�ڣ������м��ҹ�˾����ּ������졣������ԣ�����Ԥ�ƣ�����Ͷ�ʳֹɵ������عɵ���Щ���й�˾�������˻����Ϊ���ǵĹ�ƱͶ����ϣ����ǰ��ճ������е��������棬��������Ǵ�������Щ������������ͬ��������Ĺ�Ʊ��ֵ�����ʱ����á����ҹ�ȥ������ʮ�����Ͷ�����ĵ��У�����Ͷ�ʵ����й�˾��Ʊһֱ���ܹ��ﵽ����Ԥ�ڡ�

���Ŀ飬�ʲ���ֵ�������dz�ª��110����Ԫ�ʲ���ֵ���ǣ�������ȫ����Դ����2016�겢��ʱ���µĴ���2016�꣬����ϣ����˾�չ��˾��ܻ�����˾��Precision Castparts�������չ���ҹ�˾�����ļ۸�̫���ˡ�

��ʱû���ܵ��κ������κη�ʽ������֧�����۸��չ�����������Ϊ�ҹ����ֹ۵ظ߹����ܻ�����˾������ӯ��DZ����ȥ��2020�꣬���ھ��ܻ�����˾�����ĺ��ղ�������Ҫ�Ŀͻ����Ǻ��պ�����ҵ����ȥ������Ժ��պ�����ҵ�ɼ���ĸ���Ӱ�죬ʹ��ӯ������»���Ҳ���ҵĹ������¶������

�չ����ܻ�����˾��ȷʵ�ò���ϣ���õ���һ�Һ���ҵ������˵�Ǻ��ղ��������ҵ�����������ҵ�����ܻ�����˾��ϯִ�йٶ������Mark Donegan������һλ��������ľ����ˣ��������չ�֮�������չ�֮ǰһ��������ǻ����ͻ���ע����ҵ���ܹ�������һλ����������Ӫ������ҵ�������������ˡ�

�����ţ������չ�ʱ���Ҷ϶����ܻ�����˾����������Ȼ�ܹ�������൱�õ������ʲ������ʣ�����ʱ�������ж��ǶԵġ�Ȼ�������жϾ��ܻ�����˾δ��ƽ��ӯ��ˮƽʱ����ظ߹��ˣ����Ҳ�ʹ���ظ߹����չ���ҹ�˾Ӧ��֧���ĺ��ʼ۸�

��Ȼ�����ܻ�����˾�������ҷ��µĵ�һ�����ֹ��۸��չ��Ĵ����Ǿ�����������ʧ��ģ�൱���һ������

��������2�������ݡ����ͷ���һ�����ÿ���110����Ԫ��

��ʵ���ͷ��صIJ���ϣ����˾����������������ҵ����ҪĿ�IJ���Ǯ���������ʣ��������볤�ڳ��������ϣ��γɿ������ϼ�ʮ��ij����ʽ𣬿��Գ���Ͷ�ʣ��������ʽ��Ͷ�����棬���Dz���ϣ������Ҫӯ����Դ������ϣ��Ͷ��������飬һ���Ƕ����г���ƱͶ�ʣ�һ���������չ�����Ͷ�ʡ�

��ƱͶ������������飺�Ѿ������ģ��ͱ����ʵ�ֵ�Ͷ�����档û�������ģ����Ǹ�ӯ������Ͻ�δʵ��Ͷ�����档

2020�겮��ϣ��������Ʊʵ�ֵ�������ʵ���ʱ�����49����Ԫ�����dz��еĹ�Ʊδʵ���ʱ����þ�����渡ӯ�������267����Ԫ������˵�ͷ��س��е���Щ��Ʊ������������ˡ����ڰͷ��صĹ�ƱͶ�������2800���ڣ���������һ�㣬ȥ�긡ӯ10%��һ�㣬����Ҳ������18.4%���Ƿ���

����Ͷ����һ�������ӯ����Ҳ������飬�ͷ��ز�����������һ���չ����������֡������չ�֮��ͳ��˲���ϣ���عɵ��ӹ�˾�����ϴ���Ӫҵ�����Dz����ijɱ�����Ϊ�϶�������ҵ�������ֵ����һ��ͼ������ϵ�������Ŀ��չ�֮�����������������ص������ҵ���ڼ�ֵ����ģ���Ҫ�������ҵ���м�ֵ���ԣ���������ջؽ����������ֵ����Ҫȷ�������ļ�ֵ��ʧ������������ֵ�����������Եļ�ֵ��һ��ȷ�ϣ����Ժ��ڼ䲻��ת�ء������е��ۣ�������߰ͷ���˵����Ͷ�ʣ����������ɲ��С��ô��������ȷ��ɣ��չ�֮����ҵ�����Ӫҵ�����൱�ڰͷ��ز���Ͷ�ʴ�������棬���չ�֮����ʱ������������ֵ��ʧ���൱�ڰͷ��ز���ʧ���γɵı�����ʧ��

2020��ȣ�����ϣ��Ӫҵ�����½���9%����һ��û�н��д��ģ�չ�������ԭ���Ѿ��չ�����ҵӯ�������»�����û�д��ģ�չ���ҵ�����µ�������������˵�ͷ���û�����Ŀ�ꡣҲû�취���ͷ����Ǽ�ֵͶ�ʣ������ı��ܸߣ�һҪ��ҵ�����ر�ã���Ҫ�۸�ȽϺ�����˵��ֱ��һ�㣬�൱���ˡ����ż��������ֺ����ڲ������ر����ҡ����ο������걬�����ͷ���4��ǰ�չ����ܻ�����Precision Castparts�������չ��۸�̫���ˣ����ðͷ������չ��۸��ϸ��ӽ�����

2016�꣬�ͷ����չ����ܻ������չ��۸���330����Ԫ��û���ϵ�����ҹ�˾��Ҫ�������պ����þ��ܽ����㲿������ҵ��ͷ��ҵ���������������鱬�����ش캽��ҵ�����������ۺ�ӯ������»������ڿ�������ҵҪ�ָ�Ԫ������������������£��е�Ԥ�ⱨ��˵����Ҫһ����ʮ�ꡣ�����뿴������û�������ɻ��ˣ��������뿴���й��ĺ�����Ҫ�Ʋ������ˡ�������ɽ������ȥ���˿���ͷ��ر������Ƿdz��������ˣ�һ�����ܻ���δ������ӯ����չ�����ã����Ե�������ǰ�չ�ʱ������ӯ��Ԥ�ڣ���ҵ��ֵ����½������ϳ��ϴ�����Ѹ�ٹ����Լ��Ĵ������ж����������ǰ������ҵԭ��330�ڵ��չ���ֵ����110�ڣ��ⶼ��������ֵ�������Եļ�ֵ������һ����������֮һ����������700���ڣ�һ�¾�û���ˡ������������������ӹ�˾��Ӫҵ�����219�ڣ���һ����Ӧ������һ���ӯ������

���֣��������һ����ҵ��ָ������ȡ���ʺ��ʽ���ܾ����������������һ�������Լ�����ҵ��ӯ����һ�룿

��˵�ˣ�������ô����£�2016���չ�������ǰ���£�˭��Ԥ�ϵ��������鷢������Ժ���ҵ�����������أ�����ȫ����˵�Dz��ɿ�������ȫ����˵����������õ����ƣ�����ҵ��Ѹ�ٸ��գ��������ֱ����Է�����������ô�����ûʵ����ɣ��Ͳ��ü�ֵ����֮һ�ˣ�������������Ҳ˵�Ĺ�ȥ��

��������������������㣺

��һ���ͷ����ǵ�һ��ɶ����Ƕ��³���Ҳ��CEO�������ƹɶ����ƶ��»ᣬ�������������Լ���

�ڶ����ͷ��ع����IJ���ϣ����˾������ҵ���DZ��գ��䱣��ҵ������������գ�������������ĵ��Ǿ��ֱ��ա� ����һ���˶����ã�ȫ���������������Dz��ɿ������������˻���˭����Ϊ�������ǰͷ�������ר�������ֱ��յģ�������Ϊ�ͻ����ṩ���������˻������Ᵽ�յġ����ͷ��زŻ�˵����û��Ԥ�ϵ�ȫ�����飬��һ��������һ���ش�Ĵ���

������ү���ó����Լ��Ĵ����ɾ�ijɹ�������ȥҲ����һЩ�ش��չ�������ͨ���ٱ���Ҳ���չ��ļ۸������һЩ���չ�֮���ֹ�˾�ľ�ӪҲ��Щ���⣬���ǰͷ��ط�������������Ϊ��������ͨ���ٱ������һ��ӯ�����õĹ�˾����������һ����Ҳ�ܹ��Ѿ��ܻ�����ҹ�˾����ĸ��ã�������ɳ�������Ⲩ���˻�Ѻܶྺ�����ִ�ſ�£��þ��ܻ�����ҵ��ͷ�ϴ�����Ƹ���ͻ�����ͷ���˵��仰�����Ҷ϶����ܻ�����˾����������Ȼ�ܹ������൱�õ�Ͷ�������ʲ������ʣ�����ʱ�������ж��ǶԵġ�����ʵ���Լ������˾���״�����������¾��ܻ�����˾����λ��ϯִ�йٿ϶���úøɵģ���������ү��ʧ����

����һ��˫��

���ģ����Ǿ��������Dz���ϣ����˾����Ϊ��ҵ���ţ�����ҵ���ž�����һ������ı�ǩ������ָ��Щ����һ���ҵ��ɢ���Ҳ��������ҵ�Ŀعɼ��š�������������ϣ�����ҵ���������ǩ�����ݲ���ϣ����ȷʵҲ�ԣ�������ֻ˵����һ���ֶ��ѡ���Ҫ�������Ǻ���Щһ����˵��������ҵ������ʲô��ͬ����Ϊʲô������Щ��ͬ�������Ҫ�ع�һ����ʷ�ˡ�

������������Щ��ҵ����һ�㶼���Լ������Լ�ֻȥ�����չ�Ŀ����ҵ��Ȼ�����������չ�����ȴ����������ش����⡣

��һ���ش���������������������Щ�����ر��������ҵ�������������Ը�������չ��������͵�����Щ�Կ�������������ҵ���Ų��ò�ת���չ���Щƽӹ��ҵ������Щƽӹ��ҵȱ���ش�Ŀɳ����������ơ������ij��ӿɲ��ǵ�����ĺõط���

�ڶ����ش������ǣ�������Щ��ҵ������������ƽӹ��ҵ����ӣ����������ᷢ�֣��Լ���Ҫ���������Ϲ����ͱ��븶���ߵþ��˵ġ��ع�Ȩ��ۡ����С���ЩҰ�IJ���һ����Ҫ�����ģ����ҵ���ţ�֪����ν����������չ������⣬�취�ǣ�����ֻ��Ҫ���ԼҼ��Ź�˾�Ĺ�Ʊ�����һֻ���ڸ߹��Ĺ�Ʊ���Ϳ������Լ���ֻ��Ʊ��Ϊ�����ҡ���ȥ���м۸�߰��Ļ����չ������ˡ�����Ҫ����Ĺ�����Ҫ��1��飬����������ֻè��һֻ��ֵ5000�飬������ֻè�������һֻ������

��ҵ�������ƶ��Լ��Ĺ�Ʊ�ɼ����ǵ���ֵ���ߵ�ˮƽ����Ҫ����һϵ�й��ߣ������ʱ������������������������������С������ԡ���Ʋ����ֶΣ���Щ��Ʋ����ֶ����ص�ʱ��Ҳ������������Ի��˵ģ���Щʱ������Խ�����ߣ����˹�����թ����Щ�����ƻ�á��ɹ����ˣ���ҵ���žͿ����Ƹ��Լ���Ʊ�Ĺɼۣ�����˵�ﵽ��������ҵ��ֵ��3����������Щ��Ʊ���չ��۸��൱��������ҵ��ֵ2������ҵ���϶����ˡ�

Ͷ�ʻ��������ʱ���ܳ��þ��ˡ���������ЩͶ�����кܰ��ٳɲ������״����Ľ���Ӷ��ý������Ա������Щ���������������Լ�ʱ�ṩ�Ķ��˶��������ʤ�Ĺ��¡����ң�����ij��ʱ�㣬��Щ��ҵ�����Լ������Լ��Ĺ�Ʊ�г��۸���ǣ���һ������Գ�Ϊ֤�����þ���������ʵ�ġ�֤�ݡ���

��Ȼ�����գ������������ŷ��֣��ܶ���ҵ���ʵۡ���ν����װ����ʵ��һ˿���ҡ�������ʷ���������¼�����ǣ���Щ��ҵ���ŵ��쵼�ˣ���������Щ���ż��ߡ�����ʦ��Ͷ�����м����������ҵ�ң��������Ǵ���ľ��ް���ҵ����ȴ�������ҵ�����ѡ�

����������ҵ����������������ô���Ļ�������

* * * * * * * * * * * *

�Һ�â��ϣ�������ǵ���ҵ���ţ��ܹ�ͨ����ȫ�عɻ��߲��ֳֹɣ�ӵ��һ����Ԫ������ҵ��Ⱥ����Щ��ҵ��������ľ�������ӯ���ܺã���������ľ����˾�Ӫ�����ܺá����ڲ���ϣ���Ƿ��ܹ�������������ҵ����ʵ��������˵������Ҫ��

�����˺ó���ʱ�䣬������һ�㡣����������â���Ӱ�죬��Ȼ�ˣ��Ҳ���ϣ��֮��Ӫ������֯ҵ��������ʮ�����ղ��ò��رգ����ʹ�ྭ��Ҳ�������ã������������������Ҽ��ţ�ӵ��һ��ӯ��������ҵ�������ɷݣ����ܲ������п���Ȩ����100%�ع�һ��ӯ�����������ҵ��ȫӵ�п���ȴҪ����������ȣ�Ͷ��������Ҫ�ߵö࣬Ͷ�ʹ���Ҫ�Ҹ����ֵö࣬Ҫ�ɵĻ�ҪԶԶ�ٵöࡣ

����������Щԭ�����Dz���ϣ�������ҵ���ţ�����������������������Щ�����п���Ȩ����ҵ������û�п���Ȩ����ҵ��ɵ���ҵ���ž����Һ�â��Ĺ����dz��������������ǹɶ�Ͷ�빫˾���ʱ���ȥͶ��������Ϊ��ֵ��Ͷ�ʵ���ҵ������Ͷ���չ���Ͷ�ʳֹ���Щ��ҵ����ȫ�����������㣺һ����Щ��ҵ�Ŀɳ����������ƣ������������������Ʒ�ʣ���������۸�

���˵����ֻͶ��ҵ��һ������һ����������ҵ�IJ��ԣ�������Ҫ�����������Ѷ�������������û���һ�㾫������һ���������ֲ��Եĸ���֮������ˮ�����õļƷֹ����ǿ��Կ������ġ��Ѷ�ϵ�����ӷ֣���������ҵ��������Ѷ�ϵ��ȴ����û�мӷֵĽ��������⣬���������ͳ���Ҹ�˵������������Ȼ��������˵���������ٿ�����Ҳ���������ˣ����ǣ�����˵�����ֺα�ȥð�����ķ����أ���

��������3�������ݡ���3��עˮ���2��עˮ���⡣

�ͷ��ع�ȥ55���������ϣ����˾������20�������ת��������������100�����ҵ��ȷʵ��һ�Һܴ����ҵ���ţ���ֵ������������ǰʮ��

�ͷ���������ͣ��Լ������ҵ���ţ���ͬ�������ڹ����Ͼ�����������Щ������Ѹ�������ģ����ҵ���š�

������ŷ�ޣ��ձ��������������ǣ�����������ж����ֹ�����ͨ�����ϲ���Ѹ���������ҵ���ţ�Ҳ��������Ϊ���š�ͨ�����������չ��ܶ���ҵ����ģѸ������ӯ��Ѹ����ߡ��������չ�����ҵ�������Լ�����ҵ����أ�������Щ��ҵҵ����ܴ��ֶ����������ϡ���Щ�����չ���Ŀ�ľ���һ�������������ģ��

�ͷ���˵����Щ��Ҫͨ������Ѹ�������ģ�ļ��ţ������յ�������ҵ��ֻ�ܸ�����չ�ƽӹ����ҵ��Ϊ���չ��۸Կ�����Щ��ҵ���ŵ������ǣ����Լ��Ĺ�Ʊ�����ˣ����û��ɵķ�ʽ�չ���һ�ҹ�˾����ʵ�����Լ���ĭ����Ĺ�Ʊ�����չ������ĭ��С�Ĺ�Ʊ���������������һ��Dz��Կ��ġ��ͷ���˵�����Լ������߹��Ĺ�Ʊ�������Է������߹��Ĺ�Ʊ����ͨ�ر���Ϊ��������עˮ������˼�����עˮ�����⡣�ڳԺڣ���ڣ��Ҹ��ڡ��������ּ����ҳ�һͨ��Ѹ�����ʣ�ҵ��������������ע�ٶ��ˮ��Ҳ���ܵ���ԣ���������������£�������Ż�Ѹ�ٿ�������������ѡ�

�ͷ��ز�ͬ�����Dz���ϣ���Ĵ�ɶ�����Ҫ�������ϵ꣬���չ���������������һ����ҵ��һ�������������۸��㿴ǰ��ͷ�������ǰ2016���չ����ܻ������������鱬���ش�����ҵ�����ܻ���ӯ������»����ͷ���һ����������֮һ��700��������ң��൱��ȥ��Ӫҵ�����һ�롣��˵���ͷ������������ͨ����������ҵ�������ģ��

�ٿ����ͷ������ŵĿ�ͷ˵��û�дﵽ�����Լ����Ĵ�����Ӫҵ�����Ŀ�꣬��Ҫԭ����û�д��ģ������Ϊʲô���أ��ͷ���������1300������Ԫ����9000������ң����к�ǿ�Ĵ�������������ȥ�չ����е���Ǯ��Ϊʲô���أ�ԭ��ܼ�����������������ʮ�꣬��ֵ̫���ˣ��ù�˾�У����ü۸�û�У�û�취���ȵȰɣ��ȵ��´α������е��ǻ��ᡣ�ͷ������չ���ͬ���Ǽᶨ�ļ�ֵͶ�ʡ�

�����е���˵�ˣ���ʵ�ͷ���Ҳ���������չ��ĺܶ���ҵ�����ǵı�����ҵҲ����أ��չ�����Щ��ҵ֮���ҵ��Ҳû��ʲô�����������㿴���������е����ݾ�֪�����˼Ҳ���ϣ���ı�����ҵʵ����ôǿ������������ôǿ���������Ͼ���1380����Ԫ��9000����������ֽ��ٿ����ͷ��������Щ����ҵ���������ر���������������ٱ���ʥ������·��˾�Ͳ���ϣ����Դ��˾��ӯ���ȶ��Ժͳɳ��ԣ���֪���ͷ��ص��չ��������ж�ô��IJ�ͬ�ˡ�

�����е���˵����˵�İͷ��������������һ�㲻��һ��ֻ��3������һ��ֻ��2��������߸�λ���ǣ�������ܼ�ס�ͷ���˵����仰��ǧ��Ҫȥ����Щͨ�������չ����������ģ����ҵ���ŵĹ�Ʊ�������Ļ����ܻ���������Լ�����֮һ���ң�������һ�����ң�����������ȫ�����ҡ��ͷ���˵����λ����ұ���Ϊ����עˮ�������עˮ���⡣���ֲ������ô��ܴ�����������Ͷ����ʧ�����Դ��ô���������һ��3һ��2����������������������õĴ����ݡ�

�ģ�����ϣ���Ĵ�����

���ģ����걨�ĵ�һҳ�������г��˲���ϣ����˾������˾����������2020����ף���Щҵ��dz���Ԫ������ҵԱ�������ﵽ��36���ˡ��������ȱ�������10-K�ļ����֣���λ�����˽�������ǿ��Ƶ���Щ�ӹ�˾�ĸ�����ϸ��Ϣ������������Щֻ�Dz��ֳֹɶ��������п���Ȩ�Ĺ�ƱͶ���������������ż��ĵ�7ҳ�����ǵ������ƱͶ����ϣ������ǿ��Ƶ���Щ�ӹ�˾һ����ģ����ҵ����ֶ�����

���������Dz���ϣ��������ҵ�ļ�ֵ���ֶ������ļ���ҵ�ϣ�����������������ӵ�п���Ȩ���ӹ�˾�������ļ���ҵ������ֻӵ��5.4%�Ĺ�Ȩ�����ļ���ҵ�����������Dz���ϣ�����Ĵ�������

���Ǽ�ֵ������һ��������ҵ����Ȼ�����ǵIJƲ�/�����ձ��ռ��ţ���ȥ53����һֱ�����Dz���ϣ�������ҵ����ġ�������������ҵ���������Dz���ϣ���ı�����ҵ���ӿ��ԳƵ��������ױȡ����DZ���ҵ��ľ�Ӫ�����ˣ�1986����벮��ϣ���İ����ء�����Ajit Jain�����ڱ���ҵ��ͬ���Ƶ��������ױȡ�

������ԣ����DZ�����ҵ����ͨ�����õ��ʱ���ģ��Զ����ȫ��Χ���κ�һ�Ҿ������֡���˾��ޱȵIJ���ʵ�����ټ��ϲ���ϣ����˾ÿ��Ӹ��ַDZ���ҵ������õľ��ֽ������������������������µı�����ҵ�ܹ���ȫ�ز�ȡ�����ز����ù�Ʊ��Ͷ�ʲ��ԣ����ھ�������䱣����ҵ��˵���ز����ù�Ʊ�Ǹ��������ܵġ����ڼ�ܺ��������������ԭ��������Щ�������ֱ�����ҵ����۽���Ͷ����ծȯ��

��Щ������ծȯ�ɲ���һ��Ͷ�ʵĺõط�������������Ͷ��ʮ����������ծ���ܹ���õ������ʣ���2020�����ֻ��0.93%����1981��9�µ�15.8%��ȣ���ˮ��94%����һЩ���ù�ģ�����Ҫ���ң�����¹����ձ���������������Ԫ�Ƶ�����ծȯ����Ͷ�����ṩ�������ʶ�����˸�����ȫ����Ĺ̶�����Ͷ���ߣ����������ݻ��𡢱��չ�˾������������ʿ����������һ����Ϊ�ҵ���δ������ǰ����

һЩ���չ�˾���Լ�����ծȯͶ�ʻ�����Ҳ����Ϊ�˴����������ʵ͵ÿ����Ĺ̶�����Ͷ����եȡ�����ߵ����棬ѡ��ת��Ͷ����Щ���ɿ������֧�ŵ�ծ��Ȼ�����߷��մ����ʵ�����ǽ������ˮƽ���͵Ĵ𰸡���ʮ��ǰ������һ���ޱ�ǿ��Ĵ���ʹ�����ҵ���������һ���һ����ԭ�������Ϊ������������

����ϣ����������1380����Ԫ���ա�����𡱣���Щ�ʽ�ʵ���ϲ��������������У��������ڻ�����Ϊ�������ã�������Ȩ����ѡ��Ͷ��ծȯ��Ͷ�ʹ�Ʊ����������������ȯ֮����ֽ�ȼ�����չ�˾�ĸ���������д����һЩ����֮�������չ�˾ÿ�춼���ֽ�������������������ϳ��е��ֽ�������ʵ�仯�dz�С������ϣ���������е��ֽ�������������δ���ܶ����ﶼ��һֱ���ֺ����ڽӽ���ˮƽ�����Ҵ������Ļ������������������Ƕ�����һֱ�Ǹ���û�гɱ����ʽ�����Ҹ��Ľ������Ȼ��Ҳ���ܻ��з����ı��һ�죬���ǣ����ڶ��ԣ����������ǵ�Ӯ���Ķࡣ

���ںö�����¹ɶ������һ���ظ��������Dz���ϣ����˾�ı���ҵ����Щ�˿϶��������������߶����û��û�ˡ�������һ���ҾͲ����ظ���߶�ˣ�����������µĹɶ�ϣ�������˽����ǵı���ҵ��͡�����𡱣����Ķ�����2019��ȵ��걨���ڱ���ҵ����һ�������ݣ��Ҹ�ӡ��A-2ҳ����λ�������˽����Dz���ϣ����˾����ҵ����Ӫ��д��ڵķ��գ�ҲҪ����˽����д��ڵĻ��ᣬ��һ��dz���Ҫ��

���Ǽ�ֵ�����ڶ��͵������������������߷dz��ӽ��������Ǵ��˸�ƽ�֡�

���Ǽ�ֵ�����ڶ���������ҵ���Dz���ϣ��100%�عɵIJ���ٱ�����·��˾��BNSF������������������������·��˾��

���Ǽ�ֵ����������������ҵ�������dz��е�ƻ����˾5.4%����ͨ�ɡ�

���Ǽ�ֵ�������Ĵ�������ҵ�������ǿع�91%�IJ���ϣ����Դ��˾��BHE��������ϣ����Դ��һ�ҷ�ͬѰ���Ĺ�����ҵ��˾�������ǿعɸù�˾��21���ڼ䣬�����ӯ����1.22����Ԫһֱ������34����Ԫ��

�����ɶ��ź���IJ��֣��һ������ϸ����BNSF��BHE�����������ڣ��һ���Ҫ����ؼ��н�һ�£�����ϣ������ʲô�취�����������Ӹ�λ�ɶ����������Ĵ����顱�Լ����ǹ�˾���е������ʲ������еĹ�Ȩ����������취���ǻع���Ʊ��

* * * * * * * * * * * *

ȥ��2020�꣬�����и��ٶ������������ǶԲ���ϣ�������ڶ�������ҵ������ϲ��֮�飬��������247����Ԫ�ع����൱��80998�ɲ���ϣ����˾A�ɵĹ�Ʊ����Щ��Ʊ�ع��������֮��λ�ɶ����й�Ʊ���в���ϣ��������ҵ��Ȩ�������֮������5.2%������ȴ����Ϊ����һ��Ǯ��

����ȥ��������Щ��Ʊ�ع���������ѭ�Һ�â�����Ƽ��Ĺ�Ʊ�ع��������ǻ�֮����������������Ϊ�������ţ�����������һ�����ã��ȿ������Ӹ�λ�����ֹɵĹɶ�����ÿ�ɹ�Ʊ���е���ҵ���ڼ�ֵ��ͬʱ������һ��Ǯ֮����Ȼ�����ò���ϣ����˾������Ȼӵ��ԶԶ��������ˮƽ���ֽ��㹻Ӧ��δ������������Ͷ�ʻ�����߲������ѡ�

���Ǿ��Բ�����Ϊ������ϣ����˾�Ĺ�Ʊ����ʲô��λ����ֵ�ûع��ġ���֮����ǿ����һ�㣬����Ϊ�������й�˾����Щ��ϯִ�й��кܶ����εĹ�Ʊ�ع���ʷ��¼�����Լҹ�˾�ɼ�����ʱ�ع���ƱͶ����ʽ�ԶԶ�����Լҹ�˾�ɼ��µ���ʱ�����ǵĹ�Ʊ�ع�����������ȫ�෴��

����ϣ����ƻ����˾��ƱͶ�ʣ�������չʾ�˹�Ʊ�ع���������������2016����ڿ�ʼ����ƻ����Ʊ�ģ���2018��7����Ѯ�����dz��е�ƻ����Ʊ����������10�ڹɣ����Ǹ��ݹ�Ʊ�ֲ������Ĺ���������Ҫ˵�����ǣ���������˵�����Dz���ϣ�����е�ƻ����Ʊ��������ָ����ϣ����˾�����˻��ϳ��еĹɷݣ�������Щ������ҵ��ģ��С�ҷֿ��������˻��ϳ��е�ƻ���ɷݣ���Щƻ����Ʊ����Ҳ�����ˡ�2018�����ڣ�����ֹͣ����ƻ����Ʊ����ɽ��֣����Dz���ϣ����˾���˻��ϵ���ʮ�ڹ�ռƻ����˾�ɷ�������5.2%��

���ǹ�����ʮ�ڹ�ƻ����Ʊ�����ѵ��ܳɱ�Ϊ360����Ԫ������ʱ�����ǾͿ�ʼ�����յ�ƻ����˾�ɷ��Ĺ�Ϣ��ƽ��ÿ��Լ��7.75����Ԫ������2020������һС����ƻ����Ʊ�ֻ��110����Ԫ���ʽ�

��������������һ��ɷݣ��������������Dz���ϣ�����е�ƻ����Ʊռƻ����˾�ɷ������ı�����ȴ��ԭ����5.2%����������5.4%���ֹɱ���������ȴû�л������Լ�һ��Ǯ������ȫ����Ϊƻ����˾��ȥ�����һֱ�����ع��Լ��Ĺ�Ʊ��ʹ���䷢������Ĺ�Ʊ����������١�

���Ǻ���ϢԶԶ��ֹ�ڴˡ���Ϊ���Dz���ϣ����˾����2����ʱ����Ҳ�ع���5%���Ϲ�Ʊ�����ò�һ�ã����ø�λ����ϣ���ɶ����ڼ�����е�ƻ����˾�ʲ���δ��ӯ����2018��7��ʱ��������10%��

�����������õĶ�̬��չ��ͷ���ڼ���������ϣ����ȥ��2020��������ع��˸����Ʊ��δ�����ܻ����һ���ع������ϼ��ٷ�������Ĺ�Ʊ������ƻ����˾Ҳ�Ѿ�������ʾ��������ع���˾��Ʊ�������������Dz���ϣ����˾��ƻ����˾��һ���ع���Ʊ�����Dz���ϣ����˾�Ĺɶ����������������²���ϣ�����ռ��š�����ٱ���ʥ������·��˾�Ͳ���ϣ����Դ��˾������������ҵ�Ĺ�Ȩ���������ӣ����һ��ᷢ�����Ǽ�ӳ���ƻ����˾�Ĺ�Ȩ����Ҳ�����ӡ�

�ع������ɶ��ֹɱ������ⷬ��ѧ���㣬��Ӱ��������ʵ��ֻ�Ỻ���ƽ���������ʱ�����ƣ��쳤�վã��ͻ���ʮ��ǿ���������ΪͶ����ΪͶ�����ṩ��һ�ּķ�ʽ�������Dz���һ��Ǯ����ӵ��������ͬѰ�������������ҵԽ��Խ��Ĺ�Ȩ������

�����Ը����˵�Ů����÷-Τ˹�أ�Mae West�������DZ�֤����������һ�����ºô�̫��ᡭ�ٺ�Ҳ�����ˣ���

��������4�������ݡ����ͷ��ص�һ���زֹ�8000�������ƻ���ֹ�ս�Ե�λ��������

�Ҿ��ðͷ���д�������ֽ����ˣ����ٰ��Լ��Ĺ�˾����ҵ��ֳ��Ĵ����ˣ�ÿһ��ҵ���ٷֿ���ϸ����������ץס�ĸ������ֵռ�������ص���ҵ�������Ĵ�����������ϣ�����չ�˾������ٱ�����·��˾��ƻ��������ϣ����Դ��˾��

��ע�⣬�����������Dz���ϣ����ȫ�عɵ���ҵ������˵���ӹ�˾����ƻ��ֻ�ǰͷ���Ͷ�ʳֹɵ����й�˾���ͷ������ڳֹ�ƻ��9�ڹɣ�ռ��5.4%���ֹ���ֵ1200����Ԫ���������8000�ڣ�Ϊʲô�ͷ�����Ϊ�Լ����������Ĵ�������ҵ֮һ�أ�

�Dz��ǰͷ��ض�ƻ����ս�Ե�λ�����ˣ�������Ϊ�Լ������ó��е�һֻ��Ʊ�أ��Dz��ǽ��������ȥ���ֹɿɿڿ���30����һ���᳤�ڳ���ƻ����ʮ���أ�

�ͷ���300������Ԫ�ɱ����룬�����������ǵ����ı����ǵ�1200����Ԫ����900����Ԫ���൱�ڰͷ����������гֹ�����ӯ��֮�ͣ�����ô�࣬Ϊʲô����������

�ͷ��ؽ������й�����ƻ����Ϊ�Լ������Ĵ�������ҵ֮һ���ѵ�����Ŀ����Ҫ�չ�ƻ����Ҫ֪��ƻ����˾��Ʊ����ֵ������2�������Ԫ�������ͷ���Ұ�IJ�С��

�壬��ƱͶ��

���ģ��±�����Ϊ���Dz���ϣ����˾��2020����׳ֹɵ���ֵ����ǰ15ֻ�زֹ�Ͷ�ʡ����в��������dz��еĿ�����Ϲ�˾325,442,152�ɣ���Ϊ����ϣ����˾�ǿ�����ҹ�˾�ĺϻ���֮һ���������ʹ�á�Ȩ�桱�����������Ͷ�ʡ��ڲ���ϣ�����ʲ���ծ���ϣ���ʿ�����ϳֹɵ������ֵ�����ϻ�����Ϊ133����Ԫ����һ���ִ�������ϣ����˾���ճֹɱ������еĿ������2020��12��31�վ���Ƶ����澻ֵ������ע�⣬��һ�����dz��е���Щ������Ϲ�˾��Ʊ����ֵֻ��113����Ԫ��

������ע������Ϊ����2020��12��31�ղ���ϣ����ǰ15���زֹɳֲ���ϸ��ԭ�İ��չ�˾����Ӣ������ĸ�������ĸİ�����ֵ��ģ�Ӵ�С���С�Ϊ�˱����Ķ����ı���Ϊ�ı�����

1. ƻ����˾���ֹ�����907559761�ɣ�ռ��5.4%������ɱ�310.89����Ԫ�������ֵ1204.24����Ԫ��

2. �������У�Bank of America Corp.�����ֹ�����1032852006�ɣ�����ɱ�146.31����Ԫ�������ֵ313.06����Ԫ��

3. �ɿڿ��ֹ�˾���ֹ�����400000000�ɣ�ռ��9.3%������ɱ�12.99����Ԫ�������ֵ219.36����Ԫ��

4. ����ά��AbbVie Inc�����ֹ�����25533082�ɣ�ռ��1.4%������ɱ�23.33����Ԫ�������ֵ27.36����Ԫ��

5. ������ͨ��˾���ֹ�����151610700�ɣ�����ɱ�12.87����Ԫ�������ֵ183.31����Ԫ��ռ��18.8%��

6. ����ɭͨѶ��˾��Verizon Communications Inc. �����ֹ�����146716496�ɣ���3.5%������ɱ�86.91����Ԫ�������ֵ86.2����Ԫ��

7. �µϣ��ֹ�����24669778�ɣ�ռ��13.2%������ɱ�2.48����Ԫ�������ֵ71.6����Ԫ��

8. �������У�U.S. Bancorp�����ֹ�����148176166�ɣ�ռ��9.8%������ɱ�56.38����Ԫ�������ֵ69.04����Ԫ��

9. ���ǵϹ�˾���ֹ�����225000000�ɣ�ռ��8.2%������ɱ�2.32����Ԫ�������ֵ58.97����Ԫ��

10. ѩ������˾���ֹ�����48498965�ɣ�ռ��2.5%������ɱ�40.24����Ԫ�������ֵ40.96����Ԫ��

11. ����ͨѶ��˾��Charter Communications, Inc.�����ֹ�����5213461�ɣ�ռ��8.2%������ɱ�9.04����Ԫ�������ֵ34.49����Ԫ��ռ��2.7%��

12. ŦԼ÷¡���У��ֹ�����66835615�ɣ�ռ��11.9%������ɱ�29.18����Ԫ�������ֵ28.37����Ԫ��ռ��7.5%

13. ������������ʽ���磨Itochu Corporation����ռ��5.1%���ֹ�����81304200�ɣ�����ɱ�18.62����Ԫ�������ֵ23.36����Ԫ��

14. ͨ��������˾���ֹ�����52975000�ɣ�ռ��3.7%������ɱ�16.16����Ԫ�������ֵ22.06����Ԫ��

15. Ĭ�˼��ţ��ֹ�����28697435�ɣ�ռ��1.1%������ɱ�23.9����Ԫ�������ֵ23.47����Ԫ��

�����ֹɣ�����ɱ�294.58����Ԫ�������ֵ405.85����Ԫ��

���мۼ����ȫ��������Ͷ�ʣ�����ɱ��ϼ�1086.2����Ԫ�������ֵ�ϼ�2811.7����Ԫ��

ע��

* ����ϣ����˾���ϳֹ��б��в���������ϣ���ӹ�˾�����ӹ�˾���ϻ���ijֹɡ�

** ����ɱ�����ʵ�ʹ���۸���㣬Ҳ�����DZ�˰Ҳ���Դ�����ɱ�Ϊ������

*** �����ֹ��а���������ʯ��˾��Occidental Petroleum����100����Ԫ��ƱͶ�ʣ����а������ȹɺ���ͨ���Ϲ�Ȩ֤��Ŀǰ�ϼƼ�ֵΪ90����Ԫ��

��������5�������ݡ����ͷ���ȥ�������࣬����1600������ң���ȴ����������������زֹ���ʲô��

�����е��˾�˵�ˣ����ע�ͷ��ؽ���Ĺ�ƱͶ�ʣ�������ֻ����һ�ű���ʲô��û��˵����Ͷ�����û̸��

�����ֵܽ����ǣ���֪���ģ����������ˣ����������ѣ�һ���淴��û�ж��ٻ���

����ϸ����һ�о��������С�

���ǵ�һ��˼ά��

������ϸ����һ�о��ڲ����С�

���ǵڶ���˼ά��

����Ҫ���ǵڶ���˼ά��

�ܶ��˷����ͷ��ؽ�����Ĺ�ƱͶ����ϣ�ֻ�������г���ǰ15���زֹɣ�û�п����ͷ���û����������������زֹɣ�һ�������ε��زֹɣ��ͷ���ȥ��������ȴû�г����ڳֹ��б��е�һ���زֹɣ�����һ����ͻȻ��ʧ���زֹɡ��ͷ��ع�ȥ�ܶ���һֱ���е�ǰ�����زֹɣ�����ȴͻȻ��ʧ�ˡ���ô�ͷ��ش������������ȴ�ڳֹ��б��п���������ֻ��Ʊ�ֱ���ʲô�أ�

��û��ע����ͷ���ǰ������̸��ȥ��2020���ز�����200������Ԫ��һֻ��Ʊ����������˵������֮���������»��ڼ������룬����������

��ʾ��������һ���ֵ������С�

�𰸣�

��ȥ��2020�꣬�����и��ٶ����������˶Բ���ϣ�������ڶ�������ҵ������ϲ��֮�飬��������247����Ԫ�ع����൱��80998�ɲ���ϣ����˾A�ɹ�Ʊ����

������ϣ����ȥ��2020��������ع��˸����Ʊ��δ�����ܻ����һ���ع������ϼ��ٷ�������Ĺ�Ʊ��������

��Ҫ˵��û���˱Ȱͷ��ظ���ͨ��ƱͶ�ʣ�Ҳû����Ҳ�Ȱͷ��ظ���ͨ��Ʊ��ֵ�����ܼ������˻��ʾ��������

���ǣ��Ҿ��Ը�˵��û���˱Ȱͷ��ظ��˽���Ϥ�˽Ⲯ��ϣ����˾����һ����ƾ���û���˻ᷴ�ԡ��ͷ����ǿعɴ�ɶ������³����ܾ�����λһ�壬������ҹ�˾����56�ꡣ

�ͷ�������ز��������벮��ϣ����Ʊ����ʷ������ֻ�п��ٴ���ƻ����Ʊ�ɱȡ�

2016��ͷ�������ƻ����Ʊ67����Ԫ��

2017��ͷ�������ƻ����Ʊ140������Ԫ��

2018��ͷ�������ƻ����Ʊ150������Ԫ���ۼ�����ɱ�360����Ԫ��

���ͷ������벮��ϣ����Ʊ��2020��һ���������247����Ԫ��

2021������������£�������¶��Ϣ����������40����Ԫ��

��Ա�һ�£���������ǰ��ƻ����Ʊ��Ͷ�ʸ��࣬�ٶȸ��졣

���Ǹ�ʲô�ź��أ�

�ͷ���2018������ɽ���ƻ��������ƻ���ع������м��֣�����ɱ�310����Ԫ����������࣬���1200������Ԫ��1��ǮͶ���ǵ�4��Ǯ����3����

δ������ϣ���Ĺɼۻ�����ô�������룬�ͷ��ص�����ƻ����Ʊʱ���϶�Ҳû�뵽�������ǵ�4������ô�࣬��ô�졣����ͷ���Ҳ֪��������ϣ����˾��ƻ����˾ҵ����̫���ˣ����Ʋ���Ԥ�ڲ���ϣ��δ���������ǵ��ı���

���˵����ϣ����ҹ�˾������ӯ�������������dz��������г�ƽ��ˮƽ�ģ���һ�������顣

���ǣ�����ϣ�������������ɼ۳��������г���

���һ�겮��ϣ���ɼ��Ƿ�2.4%���г�18.4%���ͷ�������г�16%��

������겮��ϣ���ɼ��Ƿ�14%���г�56%���ͷ�������г�42%��

���Dz���ϣ��δ�����������ܹ��ع鲢�������������г�ƽ���Ƿ��������ζ�ţ��ﵽ�ͷ���һ��Ҫ����껯15%ӯ��Ԥ�ڣ����������Զ����DZȽϴ�ġ����δ��ʮ���ܹ��ﵽ����ϣ����ʷ���껯20%���Ƿ�����ô����Ͷ�ʵĹɶ������ˡ�

���ǣ�����Ͷ�ʲ���ֻ���źõ�һ�档

���룬δ��ÿ����15%�����һ�㶼�ܽ��ܣ�ÿ����20%������ÿ����30%��Ҳ���ܽ��ܡ����Ǽ�ֵͶ�����Ŀ��鲻�����ǣ������µ������������������Դ�����ʷ��λ����ȥ11�ꡢ12�궼�����ǣ�ֻ��һ�����4.4%��������������Իص�������ϣ�����������г�����ǰʮ��Ĵ��̹ɣ����Ǵ�ͳ��ҵ���϶�Ҳ����Ŵ���Ȼص����ɼ����µ���20%����30%�����ܵ����𣿰��հͷ��ع�ȥ�IJ���������������������1380����Ԫ�ֽ���������۸��������룬�Ժ����˹��ƻ�������������룬�����бȲ���ϣ���������ö��Ҽ۸�����˵ĺù�˾��������ô�������㣬����ͷ��ص���30%���Ҽ������룬�㻹������ʷ�ϲ���ϣ���ɼ�Ҳ�е���50%����ն���㺦����

������Ľ�ͷ�������ɿڿ��ֲ�����31������20����ʱ��Ҫ������1988�����д��������������ô����Ҫ�������ڿɿڿ���1999��֮��5��ɼ۴��֮����Ȼ�ᶨ���е����Զ�ôǿ��

�������������ͷ��ش������200������Ԫ�ĸ������С�

2017�꣬�ͷ��سֹɸ�������482544468�ɣ�����ɱ�118����Ԫ�������ֵ293����Ԫ�����ǵ�һ���زֹɡ�

2018�꣬�ͷ��سֹɸ�������449349102�ɣ����������9%���ϣ�����ɱ�106����Ԫ�������ֵ207����Ԫ���ǵڶ����زֹɡ�

2019�꣬�ͷ��سֹɸ�������345688918�ɣ����������22%������ɱ�70����Ԫ�������ֵ186����Ԫ���ǵ�����زֹɡ�

���ڰͷ�������ǰ15���زֹ��Ѿ��������������гֹ����ݣ�����ѯ����ϣ��13-F���棬2020�꣬�ͷ��سֹɸ�������52423867�ɣ����������85%������ɱ�10����Ԫ�������ֵ16����Ԫ���Ѿ��˳�ǰ20���زֹɡ�

����2017��׳ֹ��������ͷ������꿳���ֹɽ�90%����һ�꿳��9%���ڶ���21%���ϣ������꿳����60%���ͷ���ն�����Ǻݰ�������ǰ��300����Ԫ��һ��ǩ���زֹɣ�������꼸����֡�

Ϊʲô�أ�

�������ͷ����ŵ����ѣ���֪����������һֱ�ǰͷ��ص��������ͷ��ع�ȥ��ο佱������еĹ����㡣

���룬����ɶ���ᣬ�ͷ��ؼ����������ǰ�ĵ�һ���زֹɸ������У��϶���һ�����Ż��⣬��ү�ӿ϶�����ϸ�ش��ҾͲ�������²²��ˡ��ҵ��ص����������עû������ǰ15���زֹ������ֻ��Ʊ��

�㻹Ҫ��Ϊʲô��

���ˣ��Ҹ�����һ��Ŀǰ������ɿ��ķ����ɡ�

�ͷ�����2��27�շ������¹ɶ����ţ�3��ǰ��2��24�գ�â���ζ��³���Daily Journal��˾�ٿ��ɶ���ᡣ

�йɶ�����˵��Ϊʲô����ϣ����˾������������������еĹ�Ʊ�������ƹ�Daily Journalȴû������������������жԲ���ϣ����˵�������㹻�õĹ�Ʊ�����ƹܵ�Daily Journal����Ӧ����һ����ѡ�ɱ���

һ��˵��ֱ�Բ����â�������ش�˵��

���������ʵ��ǣ�������������ϣ�������ij���Ͷ���߷dz�ʧ������Ϊ�ϵĹ����㣬�����Ѿ��������ˣ���Ȼ���Dz������������£�����������ԣ��������ǵ��жϾ���̫����ˣ��γ��������������۵���ҵ�Ļ�������Щ����ܵ͵�Ա���ܵ���ǿ�ļ���ȥ������Щ�ͻ�������������Ҫ�IJ�Ʒ������֤����ʾ�����ļ���ϵͳ���ܷdz���Ч�ع���ʱ����Ϊ������ЩԱ������ƭһЩ�ͻ�������ȴֻ��ǿ�ҷ��Կͻ������ߣ�ȴû��ѡ��ȥ�ı������ƶ���ϵ�����ǹ�����ܴ���жϴ���Ȼ����Ҳ�������ź������ԣ����������Ϊʲô�ͷ��ض��ڸ������г���ʧ�������ٱ����κλ��롣�����Ҷ��ٿ������һ��㡣������˱����Ͷ����мҵ�Ԥ��Ҫ�͵öࡣ��

�ͷ�����ص���ҵ����Ҫ��һ����ҵ������Ҫ��һ���Ĺ��������ڹ����ϣ��ͷ�����ʹ�ľ���Ū�����٣���ƭ�ͻ����ͷ��ضԵ��±�Ҫ��dz��dz��ĸߣ�ԶԶ����ӯ��������ҵ�Ļ��ǹ���������⡣

��˵�ˣ����ͷ��ؽ��������ĵ���ҵ���¡�

����˫�Ǽ�

���ģ��������ض��д�ҵ�ɹ��Ĺ��¡��Դ���������������������Щ�и����뷨˫�б������ˣ�����ֻ��һ�����������ʱ����ˣ�������ҵ�����ɹ��������Ǵ���ȫ�µIJ�Ʒ�������õ����ϵĶ���ȴ��������˿ͻ������飬

�Һ�â���߱�ȫ��������Щ��ҵ�һ����ǵļ������ֺ��������������������Ǵ�1972���չ�ϲʫ�ǹ���ʼ���չ���ҵ���ó̡�����һ����֮ǰ������-ʩ��Mary See����ʼ�Ƴ�һ����ʷ�ƾõ��ǹ���Ʒ������������䷽���¸����������ǹ������⣬������ҵ�ƻ�������������һЩ��ɫ������̵꣬����̬���Ѻõĵ�Ա��������ɼ�����˵�һ��С��ר���꣬���շ�չ���ü��ټ�ר���꣬�鲼��������������

���죬ʩ̫̫�������Ƶ��ǹ��������ÿͻ���ͬʱΪ��ǧ�������ʿŮʿ�ṩ��������ҵ���ᡣ����ϣ���չ�ϲʫ�ǹ���˾֮��Ĺ��������Dz�ҪϹ���ƻ���ҵ�ijɹ���Ҫ����ҵ���������۵���Ʒ���DZ�������Ʒ����ô�ͻ������ϰ塣���ң�ϲʫ�ǹ�����һ����ͻ���������Dz���ϣ������عɹɶ�����Ϣ�����Ƿdz����������Ϲ������ϲ�����ǹ���������ַ��https://www.sees.com/�����Ի����ǡ���

�����ǿ�Խ����½�������������Ļ�ʢ��������1936�꣬����-�ŵ��£�Leo Goodwin������������������Lillian����ʼ���ţ��������գ����ִ�ͳϰ�����ǴӴ��������ﹺ��ı������ղ�Ʒ�������Ե͵ö�ļ۸�ֱ�������ͻ���ֻ��10����Ԫ���ʱ����������¸���ս�ʱ��߳�ǧ����������Ĵ��ͱ��չ�˾��������Ա���չ�˾��Government Employees Insurance Company���������GEICO����һ��һ���ɹ�֮·��

���˵��ǣ���������70��ǰ��1950�꣬���������鵽����ҹ�˾�ľ�չDZ����GEICO��˾���ϳ����ҵij�������Ȼֻ���ڹ�ƱͶ���ϣ��������Ĺ��´�Ҷ�֪���ˣ����Dz���ϣ����˾���ճ�Ϊ��GEICO���չ�˾100%�Ŀعɹɶ�����Ҵ���84��Ĺ�˾��һֱ�ڽ��о�ϸ������ʼ�����º���������ҵԸ����ȴ��������ȫ�ı䡣

��������ҹ�˾�Ĺ�ģȷʵ�����˾�仯��1937�꣬GEICO��˾�ĵ�һ������Ӫҵ��ȣ�����ҵ�����۹�ģ238288��Ԫ��ȥ��2020��ȣ�������ָ����350����Ԫ��

************

��������ܶ���ڻ�����ý�塢���������ͿƼ���ҵ�����������غ��������������Ǻ������ӷ����������в������ĺܶ���ҵ���档�����ǽ�Ŀ��۽����������д������ҵ������£���һ��˫�Ǽǣ�Ϊ�Ż����������IJ����Ĵ�ҵ�߱鲼���������ṩ�����˾�̾����֤��

˫�Ǽǣ���һ�������ǰ�������

���ȴӰ�������ʼ����϶�����Դ˸е����ȣ���Ϊ���������ҵ��ϼҡ�

�ܿ�-�ָ����أ�Jack Ringwalt�����ǴӰ�����������ѧ��ҵ�ģ������Ҹ��ס�â���ҵ�һ�����ӡ����ǵ��������Ӻ��������ӵ�ĸУ��1940�꣬��������12.5����Ԫ���ʱ�����һ�ҲƲ�/�����ձ��չ�˾��

�ܿ������Ĵ�ҵ���룬������ʮ�ֻ�����Ц����Ϊ���Ǹ�С���չ�˾���ʱ�С������������ܿ����ǵظ��Լ�����Ϊ�����չ�˾��National Indemnity������Ҫ����Щ���ްԱ��չ�˾����������Щ���չ�˾��ӵ�зdz��ۺ���ʱ������⣬��Щ�������ֽ����˱鲼ȫ���Ĵ��������磬���صĵ��ش����̸����ʽ��ۺ���ʷ�ƾã���λ�ι̣��Ӷ�Ҳ�ι̵�ȷ�����Լ��ľ������Ƶ�λ��

���սܿ˵ļƻ��������չ�˾�ı���ҵ��Ӫ���ԣ���ͬ��GEICO��˾���䱾������ʹ���κ�һ�����������ҵ������Ļ���������ڻ�ȡҵ����һ��Ҳû�гɱ����ơ�Ϊ�˿˷���Щ���Կ˷����ϰ��������չ�˾���о�����չ��Щ����һ��Ϊһ�㲻��Ҫ�ġ����족�����ϡ��������ϵ��ǣ��������Ѱ��·�ľ�Ӫ���ԣ��ɹ��ˡ�

�ܿ˳�ʵ�ɿ��������ܸɣ�����ϲ���������е����¹Ź֡������ǣ����ܲ�ϲ����ܻ������ܿ�ʱ��ʱ�ü�ܻ����ǵ÷dz���������ʱ���ͻ���һ�ɳ嶯��Ҫ�ɴ�������˾�����ˡ�

���˵��ǣ�������һ������������һ����Ҫ������˾�ij嶯ʱ�������þ������Աߡ��ܿ�ϲ�������������벮��ϣ����˾���ͥ���뷨������������1967�����˲������ף����Ǵӿ�ʼ���������ֳɽ���һ��ֻ����15���ӡ��Ҵ�ͷ��βû��Ҫ�����ơ�

������չ�˾��������Ψһһ����ΪijЩ����ճб��ı��չ�˾���ǵģ���ҹ�˾���ܲ���Ȼ���ڰ��������������Dz���ϣ�����ܲ�ֻ�м����

��Щ���꣬�����ִӰ���������һЩ�����չ����ļ���ҵ����������������ҵ���ڲ���˹���ݼҾ��̳ǣ���NFM��������ҹ�˾�Ĵ�ʼ������˹-��¬ķ��Rose Blumkin������Ҷ�������B���ˡ�����1915����������ͼ����һλ����˹����ʱ�Ȳ���˵Ӣ��Ҳ�����Ӣ����˼��꣬�����ӵ��˰�����������1936�꣬����20��������2500��Ԫ���������Ǯ����һ���Ҿߵꡣ

�������ֺ�Ӧ�̸�������B�������С�굱һ���¶�����һ��ʱ�������ǵĿ����ƺ�����ȷ�ģ��ڶ��������ս�����ˣ���B���˵ļҾߵ��������»���1946��ף�B���˵��ڲ���˹���ݼҾ��̳ǵľ��ʲ�ֻ��72264��Ԫ��������ֽ𣬰�������������Ĵ��ͷ�����������ij�Ʊ���ܹ�ֻ��50��Ǯ��������ֲ���ӡˢ����

Ȼ����1946������Ҿߵ�IJ��������У���û�а���һ�������۵ı����ʲ�������B̫̫�Ķ���·��-��¬ķ��Louie Blumkin����·�����������ӷ��������꣬�����»ص����·���Ǹ�������սʿ�����Dzμ�ŵ����½ս�۳���ĸ���½�ص�֮һ�İ�������̲����̹�˴��ս��Battle of the Bulge���д�����ս����˻��������ѫ�£����ջ��ʤ������1945��11�³˴��ع���

B̫̫��·�����º�����Ӫ��˾֮����Ҳû��ʲô�����ܹ���ֹ�ڲ���˹�ӼҾ��̳�ǰ���IJ����ˡ����������ʹ�£����ĸ�Ӳ�����ҹ�����ֹ����սڼ��գ�ƴ��Ŭ���������������������������������Ҿ�������ҵ��һ���漣��

����1983�꣬B̫̫�Ͷ���·�װ��ڲ���˹���ݼҾ��̳���һ��С��������һ�Ҽ�ֵ�ߴ���ǧ����Ԫ�Ĵ���ҵ��������1983���8��30����������һ�죬���Dz���ϣ���չ���������ҵ80%�Ĺɷݣ�����չ�Ҳ�Ǹ���û�н�����ơ���ȫָ���Ų�¬ķ�����ij�Ա������Ӫ�����ҵ������Ѿ��������ĵ������͵��Ĵ��ھ�Ӫ���������ҵ�ˡ���Ҫָ�����ǣ������չ�֮���У�B̫̫����ÿ�춼�ڹ�����ֱ��103�꣬����Ȼ��ǰ�����ˣ����Һ�â��������ô����ǰ����Ҳ̫�����˰ɡ�

�ڲ���˹���ݼҾ��̳���˾Ŀǰӵ�����ҷֵ꣬��ȫ����ģ�������ҼҾ���Ʒ�̵ꡣ�����ҵ���2020�궼��������ʷ������ۼ�¼��Ҫ֪�������ҵ������¹����黹�ر���6�ܶ࣬�������۶��ٴ��¸ߣ���������������������£����ٲ���һ�Σ��������ԭ������ˣ�B̫̫����ͬ��һ������˹��ھ۲�ʱ��������Ҫ������ڳԷ�ǰͬ��һ�裬������ѡ��Ҳ����ͬһ�裺ŷ�ġ����ֵġ��ϵ۱�����������

˫�Ǽǣ��ڶ���������ŵ��˹ά����

���ǴӰ�������������1300�������������ݵĵ��������ŵ��˹ά�������������ϣ��ӵ�����ҽܳ�����ҵ�������ٷ��ݹ�˾��Clayton Home������ϣ��100%�ֹɣ��������캽�������Ĺ�˾��Pilot Travel Centers��Ŀǰ����ϣ���ֹ�38%�����ǵ�2023�꽫�����ֵ�80%����

��������ҵ�Ĵ�ʼ�˶��������ˣ����DZ�ҵ����������ѧ�������ӵ�ŵ��˹ά���������������˵�ʱ���Ǽ�û�ж��ٴ�ҵ���ʽ�Ҳû����Ǯ�ĸ�ĸ��֧�֡�

���ǣ�����������������ٷ��ݺ��캽������������˾�����˰ǰ��������10����Ԫ�������ҹ�˾���õ���ŮԱ����4.7������

��ķ-�����٣�Jim Clayton�����˺ü�����ҵ̽��֮����1956����һ���СǮ�����˿����ٷ��ݡ�1958�꣬�˳ơ�����Ӽ�ķ���Ĺ�˹��ķ��Big Jim Haslam����6000��Ԫ�ļ۸�����һ������վ�������˺������캽�������Ĺ�˾���������������Լ��Ķ��Ӵ����Լ��������ҵ�����Ӻ�����һ���ļ��顢һ���ļ�ֵ�ۡ�һ��������ͷ�ԡ���ʱ������ħ���Ǻ�ǿ��ġ�

����90��ġ�����Ӽ�ķ�����д��һ������־���飬�����н����˼�ķ-�����ٵĶ��ӿ�������ι�����˹��ķ������캽�������Ĺ�˾�Ĵֹɷݳ��۸�����ϣ���ġ�ÿ����Ҷ�֪��������Ĺ˿����Լ��̵���õ�����Ա������ҵת����������������ϣ�Ҳ����ˡ�

�����´η�Խŵ��˹ά����������Ͽ�ʱ������ñ������١���˹��ķ����¬ķ��˹���������¾������������������صijɹ���ҵ�����¾�һ�����й����мң������������Ĺ��Ҳ��д���ҵ������Щ��ҵ����Ҫ�����ķ��ɿ�ܲ��ܰ�ҵ��Խ��Խ���������ܳ�ַ��Ӹ��˵�DZ�����������ΰ�����ҵ��������1789���ƶ����ܷ����ǵ�ʱȫ����һ����һ����ʵ�顣������������Ҳ��Ҫ��ķ-�����١�������Ӽ�ķ����B̫̫��·�������Ĺ�����ʵ���ƶ��ܷ�����Щ��������֮��������漣һ���ΰ��ɾ͡�

���죬��������أ��кܶ��˴�����˿���������ҵ��������ҵ�漣�������˹㷺��ɢ�ķ���ҵ���츣���磬�ݼ�������Ȼ�����ڶ��ݵ�232����ʷ�У���û��һ��������������������Ϊһ���ͷ�����DZ�ܵķ���������������232���Ҳ�����������裬�������忴�������ľ��÷�չ����֮��������Ŀ�ɿڴ��ġ�

�����������������ǻ������������ܷ��ϡ�һ�����������������׳־���������ⷽ��Ľ�չ�ǻ����ġ�������ģ��������˻���й����Ȼ���������Ѿ������˲��٣��������ǽ������������

��������6�������ݡ���232�꣬����Ͷ����ʵ�ǶĹ��ˡ�

�Ҿ��ã��ͷ��ص�DZ̨���ǣ���Ҷ��dz���ע����������������ƻ�����ȸ衢����Щ�߿Ƽ���ҵ����ʵ�кö�λ��������½�����Ĵ�ͳ��ҵҲ����Ҫ�����Ʒ�ͷ��������˿ͻ������������ȥ��ʮ����Ҳ�о��˵ijɳ�����Щ��ҵ���Ǽ�����ҵ��������Ӫ�������ϵ꣬����û�������ڵĿƼ�ʱ�������˲������������ӯ���ٴ��¸ߡ�

�ͷ�����ί��ķ�ʽ�������Ȱ���ͳ��ҵ��������ҵ֮�飬�Ȱ���Щ��ȥ������Ҽ�ഴҵ����ҵ��֮�飬��ʵ������һƬ���İ�����֮��Ͱ���֮�顣

���ͷ���̸Ͷ�����ģ������ڶ��������˵�������̤ʵ�����ǿշ���ƾ�ݵ����ģ�����������232����ʷ�������������Ͻ��������ġ�

����Ͷ����ʵ���ǶĹ��ˡ��ͷ��ض������ij��ڷ�չһֱ�������ġ�

�ߣ�����ϣ���ϻ﹫˾

���ģ����Dz���ϣ����ע�����������ݵ�һ�ҹ�˾�����ǹ�˾�Ķ��±������ظ��ݵķ��ɡ�����������һ�����ɵĹ涨�ǣ����»��Ա����Ϊ����һ�дӹ�˾����ɶ������������������ǵĶ����Ǽ��ӵ����������ԭ��

���⣬��Ȼ������ϣ���Ķ�����ϣ����˾�ܹ�ȡ�ÿͻ���������չ36����Ա�����Ӳ��ܲ��Դ����Խ�������������й�ϵ���û������أ������ǿ�չҵ��ij��к��ݳ�Ϊ�ù������������Ƿdz����ӿͻ���Ա�����������С������ĸ�Ⱥ�������Ӯ��

Ȼ�����ھ�����˾�ش������ϣ����緢�Ź�Ϣ��ս�Է�����ϯִ�й�ѡ�Ρ��չ��Ͱ���ȣ����Ĵ�Ⱥ��û��һƱͶƱȨ����Щ������ߵ�������ȫ���ڲ���ϣ����˾�Ķ������ϣ����DZ���dz���ʵ�ɿ���һ�дӹ�˾�ɶ��ij��������������ؾ��ߡ�

���˷�������֮�⣬�Һ�â��������ǶԲ���ϣ����˾�ĺܶ���˹ɶ�����һ�����������������һ����˵ľ��������ܻ�������������Ǻͺܶ���˹ɶ�֮�䲻ͬѰ���Ĺ�ϵ���Լ����ֹ�ϵ������������������ڲ�ͬ����Ϊ��ʽ��

************

���ҿعɲ���������ϣ����˾֮ǰ���Ҹ��ܶ���˹����ʽ�ҵ��ģʽ�Ǻ���Щ���˳�����һϵ�еĺϻ���ҵ��������������Һϻ���ҵ����1956�괴���ġ�����ʱ������ƣ��ҹ����ĺϻ���ҵ����Խ��Խ�࣬һ����ͬʱ������ô���Ͷ�ʺϻ���ҵ̫�鷳�ˣ�������1962�꣬���ǰ�12�Һϻ���ҵ�ϲ�Ϊ����һ�Һϻ���ҵ������Ϊ�ͷ������ϻ���ҵ��Buffett Partnership Ltd.�� BPL����

���ϲ����кϻ���ҵ��һ�꣬�������Լ����е�Ǯ���������������е�Ǯ�������ҵĺܶ����ϻ��˵��ʽ����һ��Ͷ���ˡ��Ҳ�Ҫ���ʣ�Ҳ����ȡ�κι����ѡ��෴����Ϊ��ͨ�ϻ��ˣ���ֻ�������ϻ����������ʳ���6%ʱ�����ܵõ�ҵ����ɡ����������û�дﵽ6%���������δ����ҵ������ﲹ�ۡ������˵��ǣ���������������������ϻ���ҵ��ҵ�����ܳ���6%��������߶������ܳ���������һ��һ��������

����ʱ������ƣ��ҵĸ�ĸ���ֵܽ��á�������̡��ñ������Լ��������ݶ���ʼ��ǮͶ���ͷ��غϻ���ҵ���ˡ�

â����1962����������Լ������ĺϻ���ҵ������ģʽ���Һ����������˶�һ������Ͷ���߿ͻ�Ҳû�У����ǵ����ϻ���Ҳ������Ͷ�����ƾ���ḻ���ˡ�vfxh�������Ǻϻ���ҵ����ֻ�ǵ��������ţ����ǶԴ����ǵ�Ǯ����Դ��Լ���Ǯһ���ġ���Щ���ˣ�������ƾֱ���������������ѵĽ��飬����ȷ�صó��˽��ۣ��Һ�â������������Ե��ʱ���ʧ������Ը����ܿͻ�ί�й������ʽ𣬿϶�����Ϊ����Ԥ���ܹ�����Щ�ʽ�Ͷ�ʻ���൱�õ�Ͷ��ҵ�����������Ǹ���������ܡ�

1965�����ǵĺϻ���ҵ�չ��˲���ϣ������Τ��˾�Ĵ����ɷݣ�����˿���Ȩ���������ײһ��С�Ľ�������ҵ�����㡣�ٺ�����Ҳ����1969�꣬���Ǿ�����ɢ����ϻ���ҵ����������֮����������ϻ���ҵ���ֹɱ������������ϵ������ֽ����ֻ��Ʊ�������г���ֵ������ֻ��Ʊ���Ǻϻ���ҵ���еIJ���ϣ������Τ��˾70.5%�Ĺɷݡ�

â����1977��Ҳ���������ĺϻ���ҵ��Ӫ����â�������ϻ��˵��ʲ��У���һ���ʲ��ǡ�����ӡ������Blue Chip Stamps����˾�Ĺ�Ʊ���������й�˾�����ĺϻ���ҵ������ϣ��������Τ��˾���Ҹ��˹�ͬ�عɡ�������ӡ����Ҳ���ҵĺϻ���ҵ��ɢ����ʱ�������ֻ��Ʊ֮һ��

1983�꣬����ϣ����˾������ӡ����˾�ϲ�����һ�����ò���ϣ����˾�Ǽ��ڲ�Ĺɶ�������1900������2900�ˡ��Һ�â��ϣ�����йɶ����������Ϲɶ����¹ɶ�������δ�������Ĺɶ������ܴﵽ��ʶ��ͳһ������

��ˣ�1983�깫˾���걨����ǰ����г��˲���ϣ���ġ���ҵ��Ӫ����ԭ����һ��ԭ��ͷ������һ�����ԣ�����Ȼ���ǹ�˾����ʽ�ǹ�˾�ƣ��������ǵ�̬���Ǻϻ��ơ���1983��������Զ��������Ǻɶ�֮��Ĺ�ϵ������2021���������Ҳ���������Ǻɶ�֮��Ĺ�ϵ���Һ�â���Լ����ǹ�˾�Ķ����Ƕ����ţ�������Խ���δ����ʮ���ﻹ������������ϣ������Τ��˾�ȶ���չ��

************

����ϣ����˾�Ĺ�Ʊ���ڷֱ���������Ʊ���ӡ��

��һ����Ʊ���ӣ����ұ��˵ijֹɣ�����൱�ڹ�˾����ʼ�ˡ��Ĺ�Ʊ���ӡ��������ʼ�˹�Ʊ���ӳ�����գ���Ϊ�ҳ��еĹ�Ʊ�����ҵľ���Э��ÿ�궼������һ���֣����ʽ�������ͬ�Ĵ��ƻ�����

ʣ�µ��ĸ���Ʊ���ӣ�����������װ�����ɻ���Ͷ���ߵijֹɣ���Щ����Ͷ���߶��ǹ������˵�Ǯ����Ͷ�ʡ�Ȼ������Щ������Ʊ����֮�������֮��Ҳ�����ڴˣ�����Ͷ���ߵ�Ͷ�ʳ������ܴ�

�ڶ�����Ʊ���ӣ�������һ��������Ʊ���ӣ�����װ����ָ������ֹɡ�ָ��������Ͷ�ʽ�һ���Ӵ�����ɣ���������չ��ͷ���͡���Щָ������ֻ��ģ�������ٵ�ָ����ָ��Ͷ������ϲ�����DZ��ն�500ָ��������ϣ������Τ��˾���ָ���ijɷݹ�֮һ��Ӧ��ǿ�����ǣ�ָ������֮���Գ��в���ϣ����Ʊ����������Ϊ��ȫģ�����ٵ�ָ�����ֲ��Ա���Ҫ������������ָ���ɷݹɡ�ָ��������ȫ���Զ���ʻ��ģʽ���������һֻ��Ʊ��ֻ��Ϊ�˵�����Ʊ����λ��������ָ������֮��ɷݹ�Ȩ�ر���һ�¡�

��������Ʊ���ӣ�������һ��������Ʊ���ӣ�װ����רҵ��ʿһ�����Ϊ�������ijֹɣ���Щ�����������ǿͻ����ʽ�������Щ�ʽ����ڸ��ˡ���ѧ����ȡ���Ͻ���ˣ����������ˣ��������DZ��˵�Ǯ�����ǻ������Լ���Ǯ����Щ��Ϊרҵ��ʿ�Ļ��������õ��ͻ���Ȩ���ÿͻ����ʽ����Ͷ�ʣ��������ǶԹ�Ʊ��ֵ��δ��ǰ�����жϣ����ʽ��ڲ�ͬ��Ʊ֮����Ųת����Ͷ�ʹ������ְҵ�����棬����������Ҳ��������

���Dz���ϣ����Ϊһ�����й�˾���ܸ����ܳ�Ϊ��Щ�����������͡����������Ⱥ��ijֹ�֮һ������֪������ͬʱҲ��Ѱ�Ҹ��õĹ�Ʊ���������ǿͻ����ʽ𡣿��Կ϶����ǣ�������ЩһЩ�������۽��ڳ���Ͷ�ʣ����ٽ����ɡ�������Щ���������������ף��õ��㷨���ܻ���һ������������Ʊ����Ƶ�����ס�����һЩ��������������ǶԺ�۾��õ��ж����������뻹��������

���ĸ���Ʊ����װ���Ǹ��˹ɶ��ֹɣ����ǵĹ�ƱͶ�ʷ�ʽ���������Ҹղ����������������ͻ��������������⣬��Щ���˹ɶ�������һ���������˷ܼ����Ĺ�Ʊʱ�����ǻ���Լ����ϳ��еIJ���ϣ����Ʊ�����ʽ���Դ֮һ���������������ʽ�ȥ���Լ����ӿ��õĹ�Ʊ�����Ǹ�������ָ������Ͷ��������ϲ����ɶ������µ�̬�ȣ��Ͼ��������ǿ������Dz���ϣ���Լ�һЩ�ֹɵķ�ʽ���ơ�

˵����ô˵�����ڵ������Ʊ���ӣ����ǵ�̬�Ⱦ���ȫ��ͬ�ˡ��������Ʊ���ӣ�����װ����100���������Ͷ���߳��еIJ���ϣ����Ʊ����һ�ٶ����˾��ǵ��������ţ����ǻ�һ�д����ǵ�����������������Ͷ�ʣ�����δ������Σ����Ƕ�����ˡ���Ե���������ӡ�������һ�ٶ������ȫ�������ǵĸ��˹ɶ�������Һ�â��û�ио���������һ����������ܹ�ϵ����̫û����ζ�ˡ���Щ�����벢���в���ϣ����˾�Ĺ�Ʊ�����������ֺ�������һ��ʼû�з�����ȥ�Ĵ��㣬���ǵ�Ͷ����̬�����������Щ�ϻ���ҵ�ĺϻ��˵�Ͷ����̬һģһ������ʵ�����ǹ����ϻ���ҵʱ�ĺܶ�Ͷ���ˣ��������ǵĺ������������Ȼ�Dz���ϣ������Τ��˾����Ҫ�ֹ��ˡ�

˹̹����³��ɭ��Stan Truhlsen��������Щ���ɶ��ϱ����ĵ��ʹ��������ǰ�������һλ���ÿ�����Ϊ�˿������ۿ�ҽ����Ҳ���Ҹ��������е�һλ���ѣ�2020��11��13�����������İ�����١�1959�꣬˹̹������10����ʱ�൱����İ�����ҽ�������齨��һ��Ͷ�ʺϻ���ҵ����Щҽ���Ǻ��д��⣬����������ϻ���ҵ����Ϊ��Emdee���ϻ���ҵ������ʮһ��ҽ��ÿ�궼�������Ҽ�������Ƿ�ͬ�μ�һ����ף���硣

����1969���ɢ�ϻ���ҵʱ�������ÿ���ϻ���һЩ����ϣ����Ʊ������ʮһλҽ���������������յ��Ĺ�Ʊ��û��ת�����ֽ����ǿ��ܲ���֪�����Dz���ϣ����˾Ͷ�ʻ�����ϵĽ���������Щ����ϸ�ڣ�������ȷʵ֪�����ڲ���ϣ�������ǰ�������Щ���˹ɶ�ͬ�������Ǻϻ��ˡ�

˹̹��λ����ɶ��ϱ�������λҲ��Emdee�ϻ���ҵ�ϻ��˵�ս�ѣ�����Ҳ��90�����ˣ����ڼ������в���ϣ������Τ��˾�Ĺ�Ʊ����Ⱥ�ɶ��ϱ����˵ij��٣��ټ���Ҳ�ǹɶ����Һ�â��ֱ�һ��90����һ��90�����ʵ�����˲�������ͷӿ����ôһ����Ȥ�����⣺�ѵ����ڳ��в���ϣ��•����Τ��˾��Ʊ���������٣�

************

����ϣ����˾������һ�ٶ�����ҳϵij��ڹɶ�����ͬѰ������ֵ�Ƿ�����һ����ܻ�����������⣬����Ϊʲô��Ը�ֺû����ֵ�֤ȯ����ʦ�ͻ���Ͷ���ߡ������Ѿ�ӵ�����Լ���Ҫ������Ͷ���ߣ����Dz�����Ϊ��Щ���ڳֹɵĸ���Ͷ������������ܹ�ͨ�����滻����������

����ϣ����˾�����������ͨ��ֻ����ô�࣬���빺���Ʊ��Ϊ�ɶ�����ͬ��Ʊ�ϳ�����λ���������ġ����Ƿdz�ϲ����Щ�Ѿ�ӵ���ϳ��������ˡ�

��Ȼ����Щ�Ѿ��ϳ������ġ��ϻ��ˡ���Ҳ��任���档Ȼ�����Һ�â��ϣ����Щ�䶯���ʻ�����С���ġ��Ͼ���˭Ը���Լ������ѡ��ھӡ��������ٱ仯�����أ�

1958�꣬�ƶ�����ѩ��Phil Fisher��д��һ��������Ͷ�������������У���ѩ����Ӫһ�����й�˾������Ӫһ�Ҳ�������ѩ˵����Ҫ����ʳ�ͣ�������¡������������˿ͣ�������������������ļ�ͣ�Ҳ��������ʽ�������ڷ������Ѿơ����Ƿ�ѩ����˵���㲻�ܱ�����ȥ�仯������һ�ַ����һ�ַ�������л����㴫���DZ�ڿͻ�����Ϣ����������ǽ��������ʱ�����IJ�Ʒ����һ�¡�

���Dz���ϣ����˾����������ṩ���ǡ������Ϳ��֡������ļ�ͣ����Ѿ�������56�����ʷ�ˡ����Ǻܿ����������ֲ�Ʒ������������Щ�ͻ���

������ȫ�������Ͷ���ߺ�Ͷ��������ǧ���ж��ֶ����Ĺ�Ʊ����ѡ���������Լ��Ŀ�ζ�����ǻ��ҵ����ź��������뷨��CEO����ר�ҡ����������Ҫ����Ŀ��ɼۡ��ɹ��������桢�����¡������Dz���ȱ���������ŵ����ߡ�����������ʦ�������ŵ�ָ�����ǣ��ɼ�����ͼ���ϳ���ʲôͼ�Σ���Ԥʾ����ֻ��Ʊ��һ������ʲô���ơ���Ҫ��ȡ�ж��Ͻ����룬���ֺ�����Զ����ֹͣ��

��Ҫ����˵�����ǣ���ЩͶ�����У����������˵�Ͷ��ҵ��Ҳ�൱�������Ͼ��������Ϲ�˾��Ʊ����Ϊ���й�˾�ɶ����ںܴ�̶�����һ����������Ϸ������ʵ������һֻ���ӣ�ֻ���ܱ������ģ�ͷ���侲������һ���г����б��ն���Ʊָ���ɷֹ�500ֻ��Ʊ��ľ���ϣ�Ͷ��50ֻ���ڣ��ú���Ͷ�е�50ֻ��Ʊ������һ��Ͷ����ϣ�����ʱ�����ƣ������ķ���Ͷ��������ܵ��Ĺ�Ϣ���ʱ����ã�Ҳ��������ṩ�൱�ߵ�Ͷ��ҵ����ֻ����ǰ���ǣ���ֻ���Ӵ���������Ϊ�ܵ��ջ�ı��Լ�����ġ�ѡ�����ϻ�����ȥ��

�������ʲ�������ũ�������ز����ǵģ�������ҵ����Ȩ���������������Ƹ��������Ǻܶ�Ƹ��������ʲ��Ĵ���������߽�������õĻر�����������Ҫ����ֻ�����㣺����ʱ�����ž������������ı����侲�ۡ�Ͷ��ѡ���㹻��Ԫ���������ٽ��ͽ���������С�������У�Ͷ������Զ�������ǣ�Ͷ���ߵ�֧�����ǻ�������Щȯ�̺ͻ���˾�����롣���ң���ǰ��˵����ֻ���ӣ�ֻҪ�ܵõ����������ͻ�Ϊ���ӷ���ѡ�ɣ��ͺ��Ӳ�ͬ���ǣ������ֵ�ȯ�̺ͻ���˾�ɲ���Ϊ����ô�����������ɻ

����ϣ���������ϵ���λ���п�λ������ϣ��ֻ�к��ٿ�λ������ϣ������Щ�ճ�������λ���ܱ���Щ���Ⲣ�����������ṩͶ�ʹ�������������ռ�С������Һ�â��������ʮ�����Ͷ�ʹ���������������Ȼ�������ܳ�ŵͶ�ʽ����Ȼ�������ǿ��ԣ�����Ҳȷʵ��֤�������ǿ����Ǻϻ��ˡ�

���ң�����δ���ļ�����Ҳ����ˡ�

��������7�������ݡ���100�����ڷ�˿��һЩ56��������˿��

Ͷ�����ƽ磬�и������ľ��棬�ܼ����ϵ���ƭ���������˼ҵ���Ϣ���˼ҵ������ı���

Ҫ�Ҹ��õ��ʲ������ˣ������Ѫ��Ǯί�и��������������������Ҫ����Ҫ�����θС�Ҫ�����������θУ�Ҫ���Է�������Ա����Ʒ������ҵ�ѣ�����Ʊ�ѣ�����û�п����ѡ�

�ö���������ǹ�ļ������˽ļ����ʷҵ���������������ţ����ǻ�������û�䣬�������������˺ü����ˣ����Ǹ������������θ���ɺܴ�����⡣

�ҵ��ͷ�����������Ļ��������dz������ף�������Ϊ�ͷ��صij���Ͷ����һֱ�ᶨ����ʮ��������ʮ�꣬���Ӳ����ס��ͷ������Լ���ҵ�����Լ������У�֤���Լ�ֵ�ÿͻ��������Ρ��ͷ�����һ�����һֱ���������Ͽͻ���Ҳ���Լ�������֤�����Լ�ֵ�ðͷ���������������Σ�Ҳ����ϵõ��ͷ����������ij���ҵ�����ر���һЩһֱ����56���������˿��������ϵõ�56�������ǧ����ҵ������ҲҪ֪��������������ֱ�����ǣ����������20%���ϣ���һ������ߴ�48%�����ڳ��У��ͷ��ر�����˵�����ף����ڳ��аͷ��ع����IJ���ϣ����ֻ�����һ���Ĺ�Ʊ��˵Ҳ�ܲ����ס�

�������θУ����IJ���˵�����������ж����ͷ���Ϊ����ֵ��ѧϰ��һ�㣬�����ر���ϡ���ǰ��ô˵�ģ��˺�����ô˵�ģ�������ǰһ���˺�һ�ס���ǰ˵�����������ڻ���˵����������ĺ���һֱ��������ķdz�ֵ��ѧϰ��

�ˣ�����ϣ���и��������ݿ��ܻ�������һ��

���ģ�������ҵ�֪���Dz���ϣ����˾��һ���������ݣ���һ���Ҵ���û�л��ɹ����Ǿ��Dz���ϣ��ӵ�е��������ڳ������豸�ȹ̶��ʲ������չ��û�������������ֵȫ��������һ����������Щ�̶��ʲ����������ǹ��ҵ���ҵ������ʩ������ϣ����Щ���ڹ̶��ʲ������ֵΪ1540����Ԫ�������ڶ����������绰�籨��˾����̶��ʲ������ֵ�ﵽ��1270����Ԫ��

��Ҫ����˵�����ǣ����Dz���ϣ����˾ӵ�еĹ̶��ʲ������ֵȫ������һ����һ�㲢����ʾͶ���ϵľ�ɹ����ܹ�������Ͷ��ҵ���Ĺ�˾��ֻ��Ҫ���ٵ��ʲ��Ϳ��Կ�չ��ë����ҵ��ֻ��Ҫ��Ͷ������ʱ����Ϳ���ʹ�����ṩ����Ʒ�����ʵ�����۹�ģ�����������ʵ�ϣ�����ӵ��һЩ����������͵�������ҵ����������ҵ������ģ��Խ�С�����Ҿ�������Ҳ���������������ѡ�

Ȼ�������ʲ�����ҵҲ���Ϊ�൱������Ͷ�ʡ���ʵ�����Ƕ��������µ�������ް���ҵ����ϣ������Τ��Դ��˾��BNE���Ͳ���ٱ���ʥ������·���乫˾��BNSF����ҵ�����־ͷdz����ˡ�2011�꣬Ҳ�������Dz���ϣ������Τ��˾�չ�����ٱ���ʥ������·��˾�ĵ�һ�����������ȣ������ҹ�˾ӯ���ϼ�42����Ԫ��2020�꣬����������ҵ��˵���Ǽ��ѵ�һ�꣬�����ҹ�˾ӯ���ϼ�83����Ԫ��ʮ��������һ����

����ϣ������Τ��Դ��˾�Ͳ���ٱ���ʥ������·��˾��δ����ʮ���ڼ���Ҫ�����ʱ�֧����������Ϣ�ǣ������ҹ�˾����Ͷ�ʣ���������൱������Ͷ�ʻر���

����������������ٱ���ʥ������·��˾�����ն�Ӣ�һ�ֻ����ƶ�һӢ������������������·���������ܵ����������ɻ��������乤�ߵĻ��������ڣ����������DZ��ػ�����������ٱ���ʥ������·��˾����·��ɵĻ�����Լռ15%��������������κ�һ�����乫˾��

������·����ʷ�������ԡ��ھ�����150�����ҵķ���衢��ı��թ�����Ƚ��衢�Ʋ����ա�����ͼ沢֮����·��ҵ�����ڼ�ʮ��ǰ�������𣬱�ó���������ˡ�

����ٱ���ʥ������·��˾��1850�꿪ʼ��Ӫ����ʱֻ��һ��λ������ŵ���ݶ�������12Ӣ�ﳤ����·�������չ��ͼ沢��390����·��˾�ų�Ϊ����ľ��ް���·��˾���ù�˾ȫ����ϸ��Ѫͳ�ݱ����������ַ��http://www.bnsf.com/bnsf-resources/pdf/about-bnsf/History_and_Legacy.pdf��

����ϣ����2010����չ��˲���ٱ���ʥ������·��˾���Դ������չ�֮�ù�˾�����Ѿ��ڹ̶��ʲ���Ͷ����410����Ԫ�������̶��ʲ��۾ɷ��ó���200����Ԫ����·����һֱ����һ������˶���������1.6����Ļ����ڼ��˺���ͼ������ȵ�������Ҳ����ȫ�ɿ������У����������ڼ仹��������ɳĮ��ɽ���ȸ��ֵ��Ρ�ʱ��ʱ�����������ģ�ĺ�ˮ����������ٱ���ʥ������·��˾ӵ���ܳ�3.7���ﳤ����·������鲼����28���ݣ��û���Ǯ����Ҫ�������ܿ�֧��ô����ʵ�����Ӵ����·��������ϵͳ��ȫ����ߣ�������á�

�����ʱ���֧��˾�BNSF����ӯ���൱�ã���ȥʮ����عɹɶ�����ϣ������Τ��˾֧���˴�����Ϣ���ֽ�ֺ��ܼ���418����Ԫ�������������·��˾���ڱ�֤������ҵ��������֧�����ұ���������20����Ԫ�ֽ����֮�ŻὫʣ�µ�ӯ������������������عɹɶ��ֽ�ֺ졣������ֱ��صĹ�Ϣ�ֺ����ߣ�ʹ�øù�˾�ܽ赽�����ʴ�������������Dz���ϣ������Τ����ծ������κε�����

��˵һ�����ڲ���ٱ���ʥ������·��˾�����飺ȥ��2020�꣬��·ҵ�����»�����˾�ϴ���ϯִ�йٿ�������˹��Carl Ice�����϶����١���Ĭ��Katie Farmer���ڿ��Ʒ���֧���������÷dz���ɫ�����ܻ����������½���7%����������ȴ�ܰѹ�˾�������������2.9���ٷֵ㡣�����ܾ�֮ǰ�ͼƻ�����Ҫ��2021������ݣ��ɿ��ٽ�����ϯִ�й�һְ����λ�ɶ����Է��ģ������·��˾��Ȼ���ɺ�����ľ����˹�����

�벮��ٱ���ʥ������·��˾��ͬ���ǣ�����ϣ����Դ��˾������ͨ���ɷ���Ϣ�����������ڵ���������ҵ��ҵ�dz��ټ��������ǿع���ҹ�˾21���ڼ䣬��ҹ�˾һֱ����ʵʩ����˹�ʹ�ʽ�ļ��ȿ��ŷֺ����ߣ�һ��ǮҲ���ֺ���ɶ�������ʡ�����ˡ���·��ҵ��ͬ�����������ĵ���������ҵ��Ҫ���д��ģ���죬����Ҫ���ѵĸ���ɱ������þ��ˡ�����ϵͳ�����������̻ᣬ�����ɲ���ϣ����Դ��˾δ���ü�ʮ�����е�ӯ������������ӭ���������ս�� �����������Ǹ�����������Ͷ�ʽ��õ��൱������Ͷ�ʻر���

���Ҹ������Dz���ϣ����Դ��˾����Ŭ�����е�һ������������������Ŀ�ɡ��������Ͷ���ܶ�180����Ԫ�����������Ϊ���������������͵������Ͼɵ���������ϣ����Դ��˾��2006�꿪ʼ�����Ŀ���裬Ԥ�Ƶ�2030���깤��û����2030�꣬�������̺�ʱ25�ꡣ

��������Դ�ij��֣�ʹ�������������������������Ŀ����һ�ִ����������������������Ŀ������ʷ����������������ʢ�е���ȼú���磬�糧ѡַ������������Щ����˿����ģ���������ķ��ܷ��糧��̫���ܷ��糧�������ѡַ�ص㣬����λ���˿�ϡ�ٵ�ƫԶ����������ϣ����Դ��˾��2006����������ҵ���Ƶ��±仯֮���֣�����ҪͶ����ʶ��������������·�����������Ⲣ����ʲô���ܣ������ʵ�������ˡ�Ȼ�����ں����������Ŀ��ҪͶ��ľ�ɱ�����û��ʲô��˾������ʵ���в���ʵ�����������������Ŀ��

Ӧ��ָ�����ǣ�����ϣ����Դ��˾���ճ������������������·��������̣�������ȫ�ǻ��ڶ��������Ρ����á�˾����ϵ�����Ρ������Ŀ��Ҫ����Ͷ����ʮ����Ԫ�ľ��ʣ���˾���ܹ���ÿɹ۵��������������·�����Խ�ö���ݺ�����˾����Ͻ����ı߽磬��ÿ��˾����Ͻ�������Լ��ķ��ɷ����ѡ����Ҫ�ٷdz����ӵĹ�ͨЭ������������ϣ����Դ��˾�������ĵ������칤�̣�����Ҫ��ü��ٸ����������ߴ��������������Դ��Ӧ���Լ����ңԶ�ĸ�����ͻ����͵����Ĺ�����ҵ��˾ǩ�����ӵĺ�ͬ������Щ������֮ս��һ���Ǿɸ�ֵľ������֣�һ���Ǿɸ�ֵĺ����ߣ�һ���Ǹ���Զ��ȴ��Щ����ʵ�ʵؿ������Ͻ�����һ���¸�ֵĸ����ߣ�������Я��������ͨ����������������������ơ�

���������϶����������⡣��ͬ�����Կ϶����ǣ�Ҫ�����������������·�����������Ŀ������ϣ����Դ��˾ӵ������ɹ��ر�Ҫ�أ�һ������Ĺ����˲ţ����й�˾����ij�ŵ�����г�����ʽ���Ȼ���ǵ����������·�����������̻���Ҫ��20������깤���������ǽ���Ҳ����Ѱ������ͬ����ģ��Ĺ�����Ͷ�ʽ��衣

������ʲô�ϰ�������ϣ����Դ�������Ϊ�ṩԽ��Խ�����Դ�������ҵ��

��������8�������ݡ����ͷ��صIJ���ϣ����˾�̶��ʲ���ֵ����һ��������ң�ȫ��������һ��

�ܶ���ѧϰ�ͷ��أ�������Ϊһ�䣬ҪͶ����Щ���ʲ���˾��

��ʵ�ðͷ��ر��˵Ļ���ȷ��˵�����ʱ���˾���ܹ�������Ͷ��ҵ���Ĺ�˾��ֻ��Ҫ���ٵ��ʲ��Ϳ��Կ�չ��ë����ҵ��ֻ��Ҫ��Ͷ������ʱ����Ϳ���ʹ��˾�ṩ����Ʒ�����ʵ�����۹�ģ���������

�ͷ���ԭ��ȷʵ�ǿ�Ͷ�ʻ�ʢ���ʱ���GEICO���ա��ɿڿ������������ʱ���˾�˴�Ǯ���ͷ�������ӵ��һЩ����������͵�������ҵ�����ǡ�������ҵ������ģ��Խ�С�����Ҿ�������Ҳ���������������ѡ������ͷ��غ�������ҵ��Խ��Խ���ʽ��ģԽ��Խ������������1380����Ԫ������8000������ң�ֻͶ���������ʱ���ҵ��ԶԶ������

���ǰͷ��ؿ�ʼΪ��Ͷ�ʹ�ģ������ӯ���������˶�����Σ���ʼͶ�ʹ�ģ�Ӵ�����ʲ���˾�����ǹ��û�����ʩ��ҵ����Ҫ����Դ�ͽ�ͨ��

�����ʲ�����ҵҲ���Ϊ�൱������Ͷ�ʡ���ʵ�����Ƕ��������µ�������ް���ҵ����ϣ������Τ��Դ��˾��BNE���Ͳ���ٱ���ʥ������·���乫˾��BNSF����ҵ�����־ͷdz����ˡ�2011�꣬Ҳ�������Dz���ϣ������Τ��˾�չ�����ٱ���ʥ������·��˾�ĵ�һ�����������ȣ������ҹ�˾ӯ���ϼ�42����Ԫ��2020�꣬����������ҵ��˵���Ǽ��ѵ�һ�꣬�����ҹ�˾ӯ���ϼ�83����Ԫ��ʮ��������һ������

10��ӯ��������һ����ÿ��������ֻ��7.2%��ȷʵ����ߣ�����Ҫ֪������������ҵ��ʲô���Ĺ�ģ�����Ǵ�����Ĵ���

���������ᣬ�Ƽ���ҵ�Ƿ�չ������ҵ����������û��ע����Ƽ�Խ����Ի�����ʩ��ҵ��Ͷ��Ҫ��Խ�ߣ����������ˣ����罨��Ͷ�ʸ����ˣ����������ˣ�����Ͷ�ʴ���ˣ��������̶�����ˣ��õ�����������ˣ��糧����Ͷ�ʴ���ˡ�������Щ������ʩ����Ҳ���ش�����������Ҫ���Ͷ�ʽ���ת�����������ǰͷ���Ŀǰ���õĴ���Ŀ��Ͷ�ʡ�һͶ�ʾ����ϰ�����Ԫ������������ǧ�ڣ�һ����ĿͶ�ʽ�����Ǻü��������ü�ʮ�꣬���Բ���һ�����ҵ�ܹ��е��ġ���Ҫ�зdz����Ǯ����Ҫ�����ܼ�ʮ�겻���ر������ǰͷ��صIJ���ϣ�������ҵ�����������ơ������ǰͷ�����������ӯ������������Ͷ�ʣ��������ܹ�����������Ͷ�ʣ���������Ը�⾺���������ر������ر��Ĵ�ˮ������ܵ��õ�����Ĵ��㡣

�ţ��ɶ����

���ģ�ȥ��2020��2��22�գ��������и��߸�λ�ɶ������Ǽƻ��ٿ�һ��ʢ��Ĺɶ���ᡣ�����˲���һ���£��¹���������Ͱ�����ճ̰��Ÿ��ϵ��ˡ�

�����ܲ��칫���Ŷӣ���÷��ɯ����Ƥ����ϯ��������ˡ���������쵼�£�Ѹ�ٷ�Ӧ�����°��Źɶ���ᡣ

�漣һ�㣬���ǵġ����˴�������Ч�ˣ����ǵ��������Ϲɶ�����ٿ��ˡ��ҺͲ���ϣ������Τ�����³�֮һ������������һ��������ϯ̨�ϣ���Ե���һƬ�ڰ��ľ�᳡��1.8�������һ�˵���λ������һ̨����������ȸ���û�в��ţ��Һ���Ҳ���ڡ����ݿ�ʼ��ǰ45���ӲŸյ���᳡��

�������λ������������ȡ������ڿ˰����Ҵ�æ������47��ǰ�ͼ��벮��ϣ������Τ��˾�ˣ���ʱ�����Ǹ�17���С�����������˴�Լ25�Żõ�Ƭ������չʾ�����ڼ����ռ������ĸ������Ϻ����ݡ���Щ�Ҳ���֪�������IJ������Ժ�����������֣����һ����Ч���Ŷӣ�������ȷ��˳��ѻõ�ƬͶӰ������Ļ�ϡ�

�Ż���ȫ�����ʵʱֱ������ϣ���ɶ���ᣬȫ���տ�ֱ���������¼�¼��CNBC�����˱������������������ݵļ��������������������ʡ������ռ��������кü�ǧ�����⣬��Щ�����������Թɶ���Щʱ�����ĵ����ʼ���С�����������Һ�����̨�ϻش����ʵ��ĸ�Сʱ�ڼ���ڷ������ĵ����ʼ������dz��˺ö�ϲʫ�Ļ����Ǻ��ɿ������ǣ����˺ö�ɿڿ��֣������㹻��Ӫ���;���ش��ĸ�Сʱ�����ʡ�

����2021��5��1�գ����Ǽƻ����һ����������ɶ���ᡣ��һ�Σ����ǻ���Ҫ�����Ż���CNBC������һ��������ȱ�Ĺɶ����ֱ�����Ż�������������ʱ�䣨����ʱ������1�㿪ʼֱ������ֻҪ����������ַ�����տ�ֱ����https://finance.yahoo.com/brklivestream��

���ǹɶ�������ʽ���飬��������ʱ����������ʱ������5�㿪ʼ��Ӧ�û�������5���֮ǰ�������ڴ�ǰ��1��뵽5��֮��Ϊ�ʴ�ʱ�䣬���ǽ���ش��λ�ɶ���������⣬�ɱ���������ѡ��������һ�������һ�����������ʡ�һ����������Dz���Ԥ��֪������ʲô���⡣��������Ҫ���Һ�â������⣬����CNBC��Ů�����˱��������ĵ��������ǣ�BerkshireQuestions@cnbc.com���Ż�����5���֮�����ֱ����

������һͨ�����ܹģ��ش�ϲ���ˡ��������ǵĻ��齫������ɼ�����С���Ϊʲô�أ���Ϊâ���ס��ɼ��������â���������̨ͬ�ش����ʣ���3����Сʱ���ʴ�ʱ���з��������ǻۼ�����������ۡ�ȥ��â��û�ܵ��������μӹɶ���ᣬ��̫�����ˣ�������Ҫ���ǣ����Ǹ�λ�ɶ���ȻҲ��̫��â���ˡ�����������λ�����³������ء��ֶ�������������������һ��������ϯ̨�£��ش����������������ص����⡣

�����Ż����μ����Dz���ϣ���ɶ����ɡ��������������Ϭ����������˵�ͷһ��ֱ����â��ɣ����ǻ�ܿ��Ļش����ǵ����⣬ϣ������Ҳ�����ÿ��ġ�

��Ȼ�����õ��ǽ���������������潻������ϣ������2022��Ϳ����ˣ���Ԥ��϶���ġ�

��Щ�������еľ�����ЩЯ�����ʲ�Ʒ�μ����ǹɶ����չ�����IJ���ϣ�������ϰټ���ҵ���������ǹ�˾�ܲ�������Ա�������Ȳ��������ڴ������ػذ��������μ�һ��������ԭ֭ԭζ�IJ���ϣ�����ҷ�ζ�Ĺɶ���ᡣ

���³������ס��ͷ���

2021��2��27��

��������9�������ݡ����ͷ��ط�5000��ȥ���ϻ�ơ�

������һ�����صĴ����ݣ�����5000�

�ͷ��ع�ȥ56��һֱ�����ڲ���ϣ����˾�ܲ����ڳ��а������������İ칫�Һܽ���������Ҳ�ܽ�������ȴ�ĵ�5000��֮�����ɼ���ٰ졣

Ϊʲô��

Ϊ�˼��ϻ��â��

��Ϊ������â��ƽʱס����ɼ����

����ζ�ţ�90��İͷ���Ҫð�����黹û����ȫ����ķ��գ��ɹ�2500������������Ϥ�Ļ�����5000�������ﳤ�ǣ�ȥ��97���â��

��ʮ�����ˣ�ð��������գ�������ǧ�������Ƿdz������顣

�ͷ���˵�ˣ���Ȼ������Ϊ��̫��������â���ˣ�ͬʱҲ����Ϊ�ֳ��μӲ���ϣ���ɶ�������������ˣ�̫��â���ˡ�����ȫ���������տ�����ϣ���ɶ�����������ڣ�Ҳ̫��â���ˡ�

�Ҵ���ȷ�����ȥ��ʮ���꿴�ͷ��غ��ϴâ������������ϯ̨�ϻش�������Сʱ�����ʣ���ϰ���ˣ�������20������¸ٺʹ��ǫһ����̨˵����һ����ֻ�����ͷ���һ������̨������â����ֻ�����¸�һ����̨ȴû������ǫһ����

��Ȼ�ˣ�����������̫ǡ������Ϊ���¸ٺ���ǫ���������������й̶��ı��ӣ��ö�������˺öೡ�ˡ����ǰͷ��غ�â��Ҫ�ش�������Сʱ�Ĺɶ����ʣ�������ǰ������֪��������ʲô���Ѷȴ�Ķ࣬����������������ˣ�ȫ��ֱ���տ�������������������������ֻ����˵������������ͬʱ����̨�¼�ʮ���ˣ�ϰ���ˣ�ֻ�����ͷ���һ��̫��ϰ���ˣ�������¸�һ������̨û����ǫ����һ���ܱ�Ť��

�ͷ����Dz���ϣ�����ϴ��Ե��ϴ�һ��ɶ������³����ܾ�����â��Ĺɷݻ������ͷ��ص���ͷ���ڹɶ����ش�����ʱ��â��˵����ʱ��Ҳ�����ͷ�����ͷ��ÿ�����⣬���ǰͷ��ػش�֮������â��һ�䣬���в�����𣿶�������£�â��ҡͷ�������â��һ��һ�Բ���������˵һ�䣬��û�л�˵����һ�Բ�������һ��������â��һ�����ԣ�����һ���Ѫ���൱���������źܹ������á�

��ǰ���������������¸ٺ���ǫ˵������������ǫ�������û�ж��ٴʣ����¸�һ�ȸ�������Ҫ�����Ķ��ˣ����������ף�û�кõ����磬��û���Ǹ�ζ�ˡ�

����â��Ͱͷ��ش�ش����⣬���Բ�������������С��ɫ����ʵ����ϣ����â��˵���ͷ��ز���˵���߲�Ը��˵�Ļ���������Щ�����ֻ��â�����˵�ó��Ļ���

�ͷ����ǹ�˾�ϴ���ͬһ��֮�������Լ����������������˵�����������ˣ�����������⣬���Ӱ����������36����Ա���ķ��롣

��â��Ľ�ɫֻ��һ�������³���������˾ʵ�ʵľ�Ӫ���������������յľ������������Ľ�ɫ��Щ������˵��â��������ַdz����ǻۣ��ܶ�ʱ�Ļ���������������ȴ���зִ硣�ȷ�˵��2��24����Daily Journal�ɶ������â��ֱ�ԣ�������Ϊ�й����ڹ������÷�����ֵ÷dz������ܸɣ��ڹ������÷��������ȡ���˸��õijɼ�������Ϊ����������ܻ������ȥ����

����NBA�������һ����ȱ˭˭��Ҫ��ȱ��˭�ŷ���˭����Ҫ�ԡ�ȥ��5�¹ɶ���ᣬâ����Ϊ��ʱ���飬96��ĸ��䣬ʵ�ڲ�����������о��ͷ��ؾ����а���������ڶ��������˴����ԶԶ����â��Ͱͷ��ض�����ô����˼��

������������ʱ��ú��ض�һ��â���DZ�����������䡷������â���ȥ�ڹɶ�����ϵ����O������������������â��ʮһ����ʮһƪ�ݽ���ƪƪ���ʣ��ر��ǵ������͵�ʮһ��������ϲ����

�ڴ�������һ�ż٣����������ͷ��غ�â����λ90������䴴���56�������ǧ�����ҵ����Ͷ�ʴ�ʦ�ٴ�̨ͬ���쿴��â��Ҳ������