最近,IQVIA发布了名为Global Oncology Trends 2023的研究报告。该报告介绍分析了全球肿瘤学研发管线现状和发展趋势,包括在研管线的关键机制、靶点和癌症类型等,临床开发生产力的指标,以及肿瘤药物的支出等。下面主要就全球肿瘤领域的研发活动方面进行介绍。

1、疾病领域

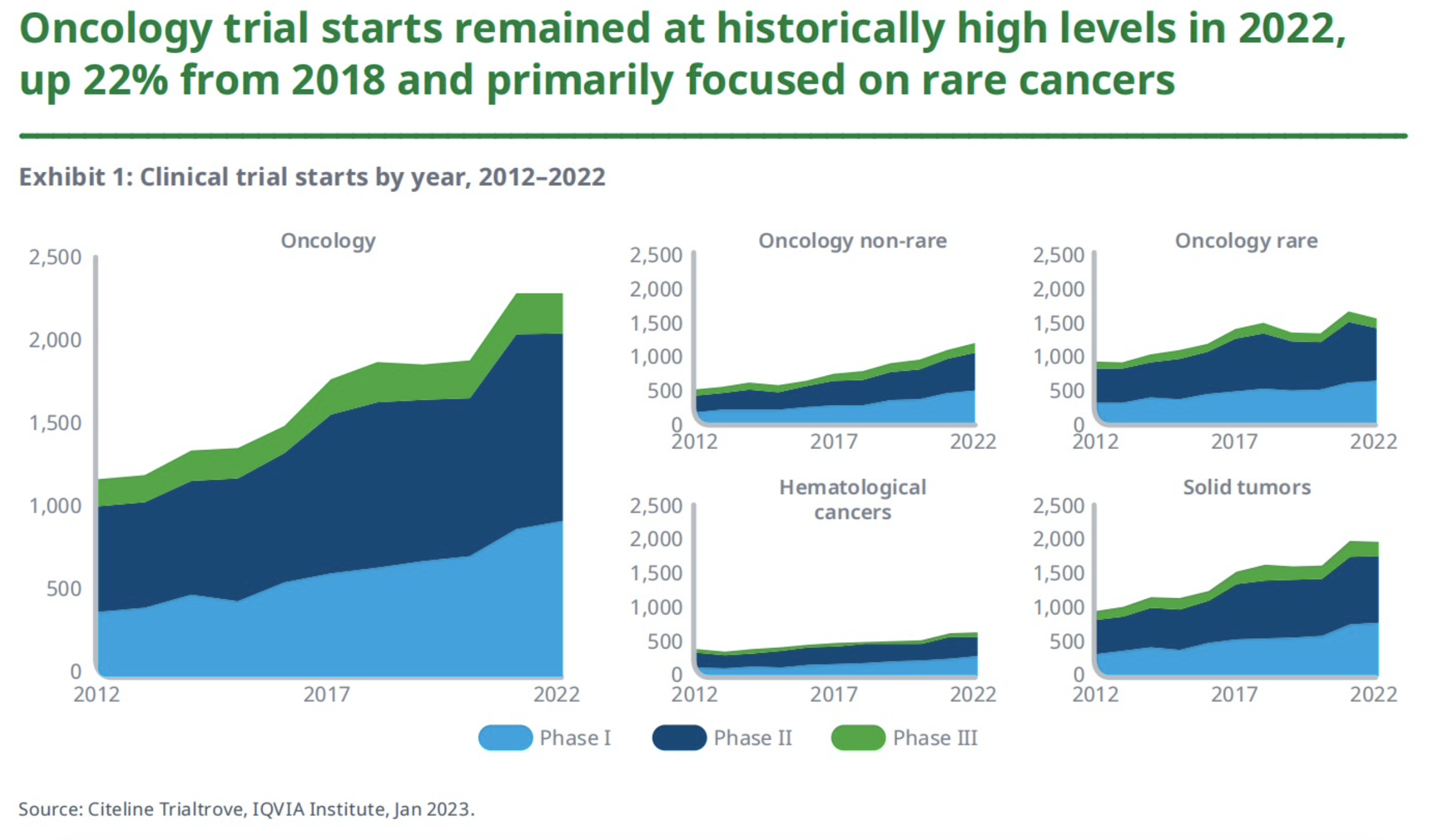

2022年启动的肿瘤学试验数量仍保持在历史高位,与2017年、2018年相比,分别增长了29%和22%,且试验主要集中于罕见癌症和实体瘤领域。

从研发阶段来看,II期临床试验(包括I/II期、IIa和IIb期)占比最大,为49%;其次是I期临床试验,占41%;III期临床试验占10%。

从癌症种类来看,56%的试验集中在罕见癌症领域,但相比2021年下降了6%。就肿瘤存在的形式而言,75%的试验是针对实体瘤的,这与2021年基本持平。另外,2022年启动的针对血液癌药物的研究超550项,相比2017年增加了30%。当然,针对血液癌症的试验仅占全部研究的一小部分。

2、试验研究申办方

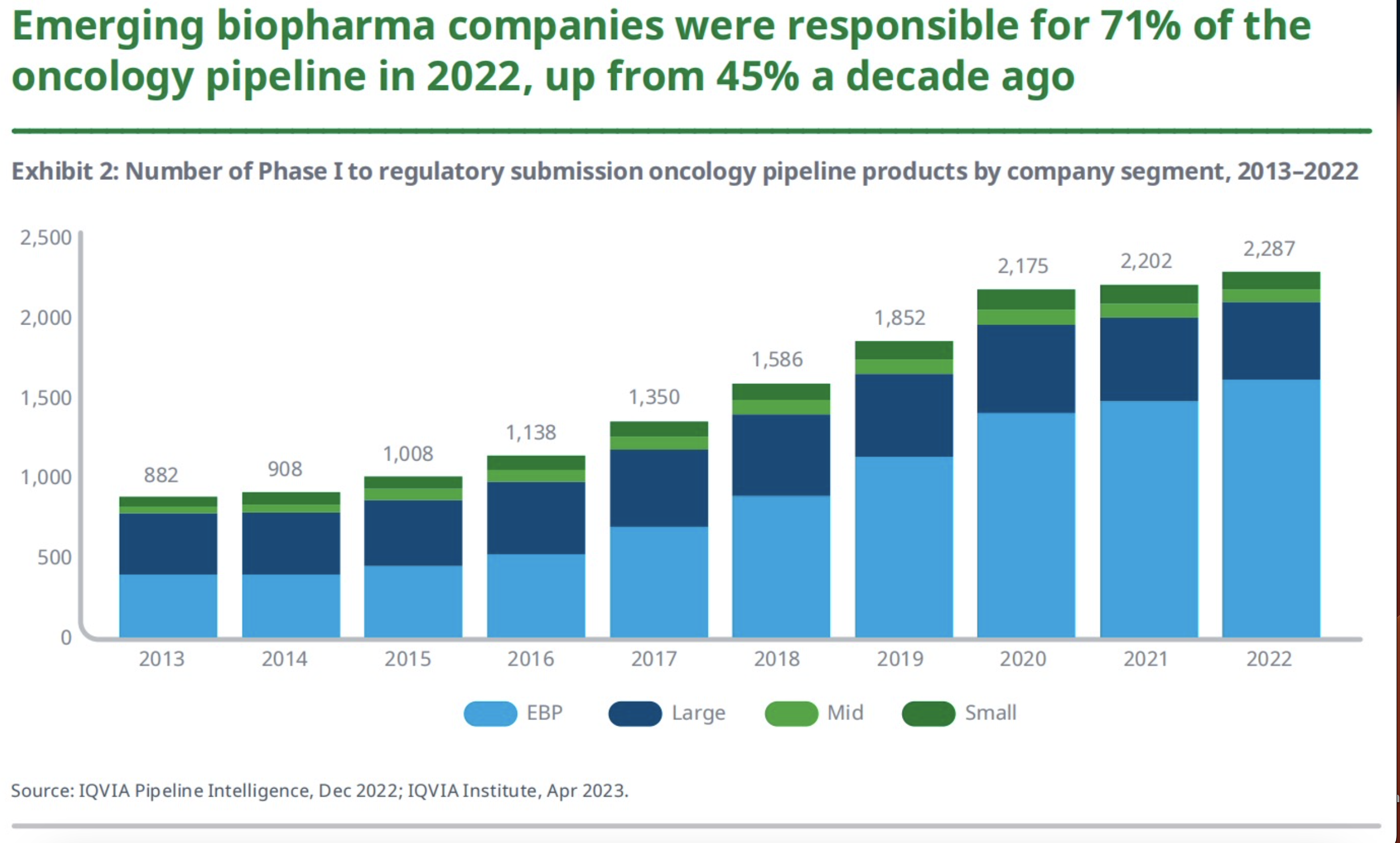

在过去10年中,肿瘤学领域在开发的产品数量显著增长,目前有超过2000多种产品正在研发中。自2020年以来,肿瘤学管线的增长在过去2年中仅放缓了5%,其中,新兴生物制药公司的肿瘤管线增长了15%,而大型制药公司的下降了13%。具体来说,2022年,新兴生物制药公司(年销售额低于5亿美元、研发支出低于2亿美元的公司)占据了71%的肿瘤研发管线,远高于10年前45%。而在这些新兴生物制药公司中,有77%的公司只专注于肿瘤药物的研发,在这其中,又有72%的公司只开发一种药物。可以说,这些公司都十分聚焦。

与之对应的,大型制药公司(年销售额超过100亿美元的公司)的肿瘤研发管线占比有所下降,占目前正在开发产品的21%,而2017年占36%。

3、国家地区

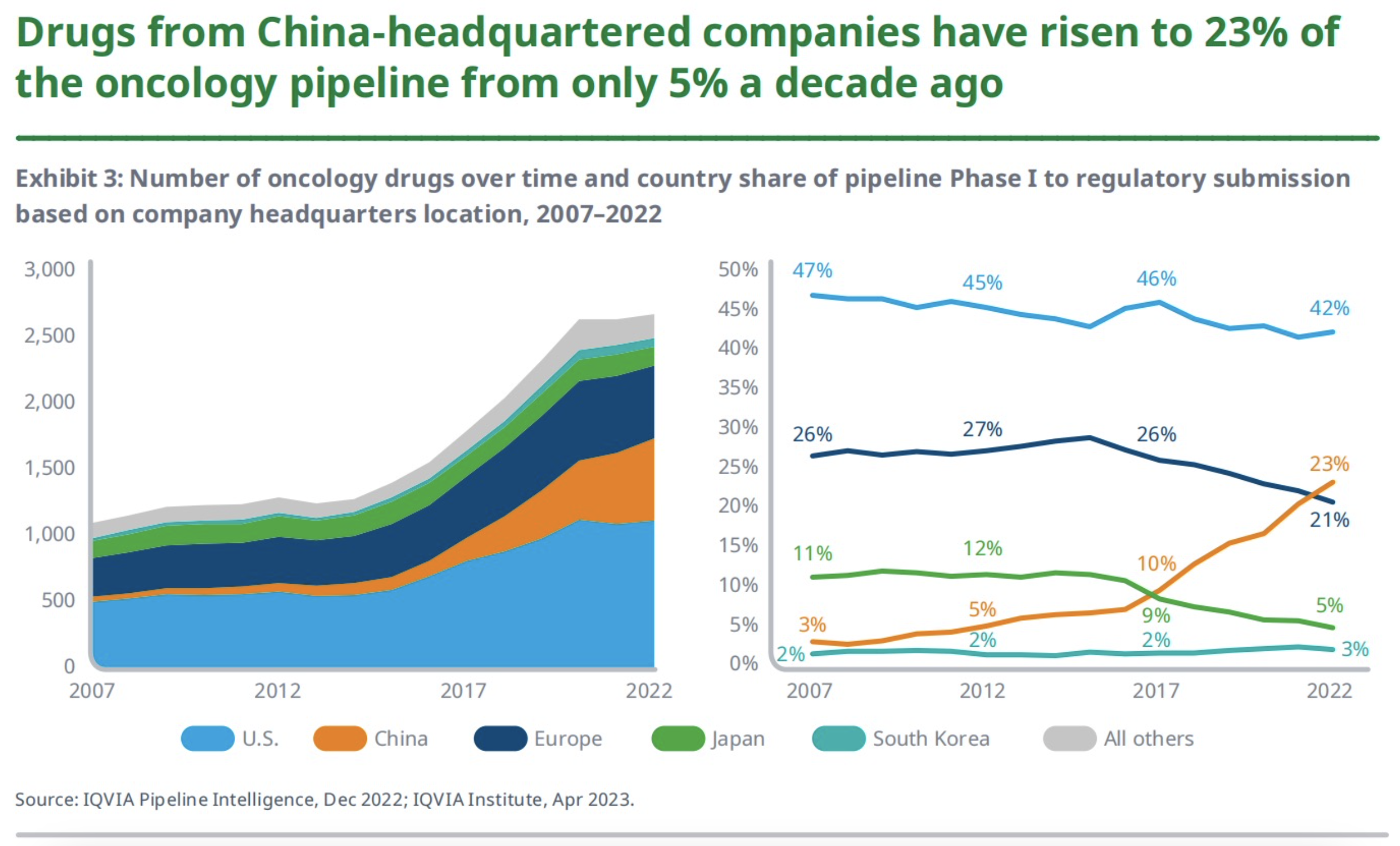

总部位于中国的企业研发的药物在肿瘤管线中的占比从10年前的5%上升到了现在的23%。目前,全球有超过1000家公司和近50个学术研究机构参与了肿瘤学药物的创新研发。

从研发机构所属的地域来看,肿瘤学管线在美国的市场份额在过去15年里下降了5%,但其在全球的占比却仍保持在40%以上。其在欧洲的市场份额下降到了21%,低于5年前的26%。虽说占比有所下降,但是欧洲的活跃肿瘤项目绝对数量却从458个增加到546个,增长了19%。

总部位于日本的公司肿瘤管线的全球份额占比从5年前的9%下降到2022年的5%,自2017年以来,其活跃的肿瘤项目绝对数量下降了11%。总部在中国的公司肿瘤管线的占比首次超过了欧洲,为23%,高于5年前的10%和2007年的3%。在过去的5年中,其启动的活跃肿瘤项目增长了3倍有余,可见中国的研发实力在逐步增强。总部在韩国的公司活跃的肿瘤管线项目数量绝对值在过去5年中增长了82%,但其全球占比仍然较低且相对稳定。

4、新一代生物疗法

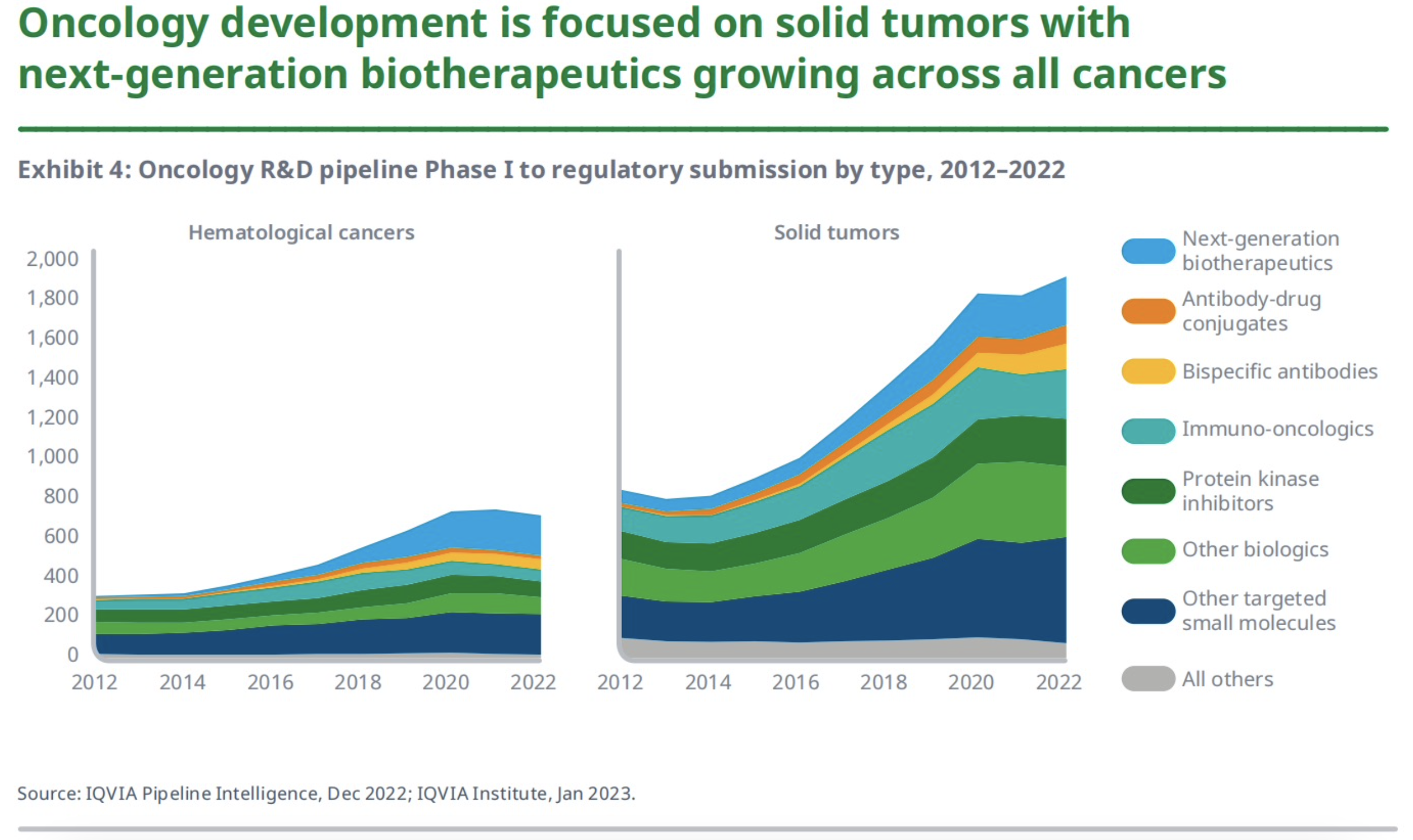

肿瘤学领域药物研发集中于实体瘤,下一代生物疗法的应用在所有癌症中不断增长。在过去的10年里,肿瘤研发管线逐渐聚焦于靶向药物,具有创新作用机制的新治疗模式发展迅速。

与2021年相比,2022年血液癌药物的研发管线数量下降了4%,而实体瘤的研发管线数量增长了5%。如PD-1/PD-L1在内的免疫肿瘤制剂,虽在过去10年中也有显著增长,但从2018年开始有所回落,这表明该领域市场已经开始变得拥挤了,企业改变研发策略将目光转向其他更新的靶向分子在所难免。双抗类肿瘤药物的研发也有显著增长,目前占血液癌和实体肿瘤管道的7%;抗体偶联药物的研发则主要集中于实体瘤领域。

5、PD-1/PD-L1

2014年,FDA批准了第一个PD-1/PD-L1抑制剂派姆单抗(Keytruda)用于黑色素瘤患者,随后,另外6种PD-1/PD-L1抑制剂也被批准用于一系列血液癌和实体瘤。

2022年,全球共有1236项关于PD-1/PD-L1抑制剂试验启动了,较2021年下降了11%,但较2017年(804项)则增加了54%。而在2022年正在进行的3000多项关于PD-1/PD-L1的晚期试验中,81%是在单一国家进行的。其中,仅在中国进行的试验就有1287项,这也意味着这些药物不一定是面向国际市场的。另外,有超80%的PD-1/PD-L1抑制剂临床试验研究的是与其他药物的联合使用效果,这些研究是针对近300种不同靶点和途径的联合治疗测试

6、抗体偶联物

首个被批准用于癌症的抗体偶联物吉妥珠单抗奥唑加霉素(Mylotarg)于2000年获得加速批准,因严重的安全问题退市,后又于2017年再次获批上市。自2000年以来,15种抗体药物偶联物已被批准用于12个不同的靶点和一系列血液癌和实体瘤。

目前抗体偶联物的在研靶点有76个,其中针对HER2的有28个在研项目、针对CLDN18的有14个在研项目、针对Trop-2的有12个在研项目,这些都是实体瘤在研ADC的常见靶点。此外,有36个曾被认为有希望用于抗体偶联物的靶点不再有任何积极的研究,可见该药药物的研发存在一定的困难。未来,ADC药物的研究将集中在新的靶点、不同的细胞毒性药物、不同的分子结构和不同的适应症上,为传统化疗患者提供新的治疗方式和途径。

7、双特异性抗体

双特异性抗体可以结合多个靶点,并通过将免疫细胞带到癌细胞中,或通过抑制/激活两个单独的靶点来发挥作用。目前市场上有6种双特异性抗体用于癌症治疗(3种用于血液癌、3种用于实体瘤),包括BiTEs、博纳吐单抗(Blinatumomab)和Tebentafusp(IMCgp100)。

目前,有超130种双特异性抗体在被开发用于用于癌症治疗,其中的67%用于实肿瘤的治疗、24%用于血液癌的治疗、近9%同时用于这两个领域。超50%的双特异性抗体研发都处于早期临床开发阶段,仅有7%的血液癌、5%的实体瘤研发处于III期试验阶段。另外,双特异性抗体的研发还被用于多发性骨髓瘤和非霍奇金淋巴瘤(血液癌)、非小细胞肺癌和食管癌等疾病领域。随着双特异性抗体的研发,目前也出现了一些新的多特异性抗体模式,如三特异性抗体。

8、细胞与基因疗法

有42%的下一代生物治疗管线是针对肿瘤疾病领域的。2022年,有194种针对血液癌的下一代生物疗法正在开发中,而在10年前仅14种;实体肿瘤的研发数量则从73种增加到254种。

其中CAR-T和CAR-NK细胞疗法占治疗血液癌症的新一代生物疗法的74%。同时,细胞疗法正在向实体瘤进军,多款CAR-T疗法用于治疗胃癌、非小细胞肺癌(NSCLC)和肝癌。至于包括CRISPR等基因编辑技术在内的基因疗法,由于近年来其在临床试验中的大量不良事件的发生,研究有所放缓。

9、CAR-T细胞疗法

首个CAR-T细胞疗法于2017年获批上市用于治疗急性淋巴细胞白血病(ALL),自此,其他6种CAR-T细胞疗法也逐渐在全球推出,用于治疗一系列复发或难治性血液癌。

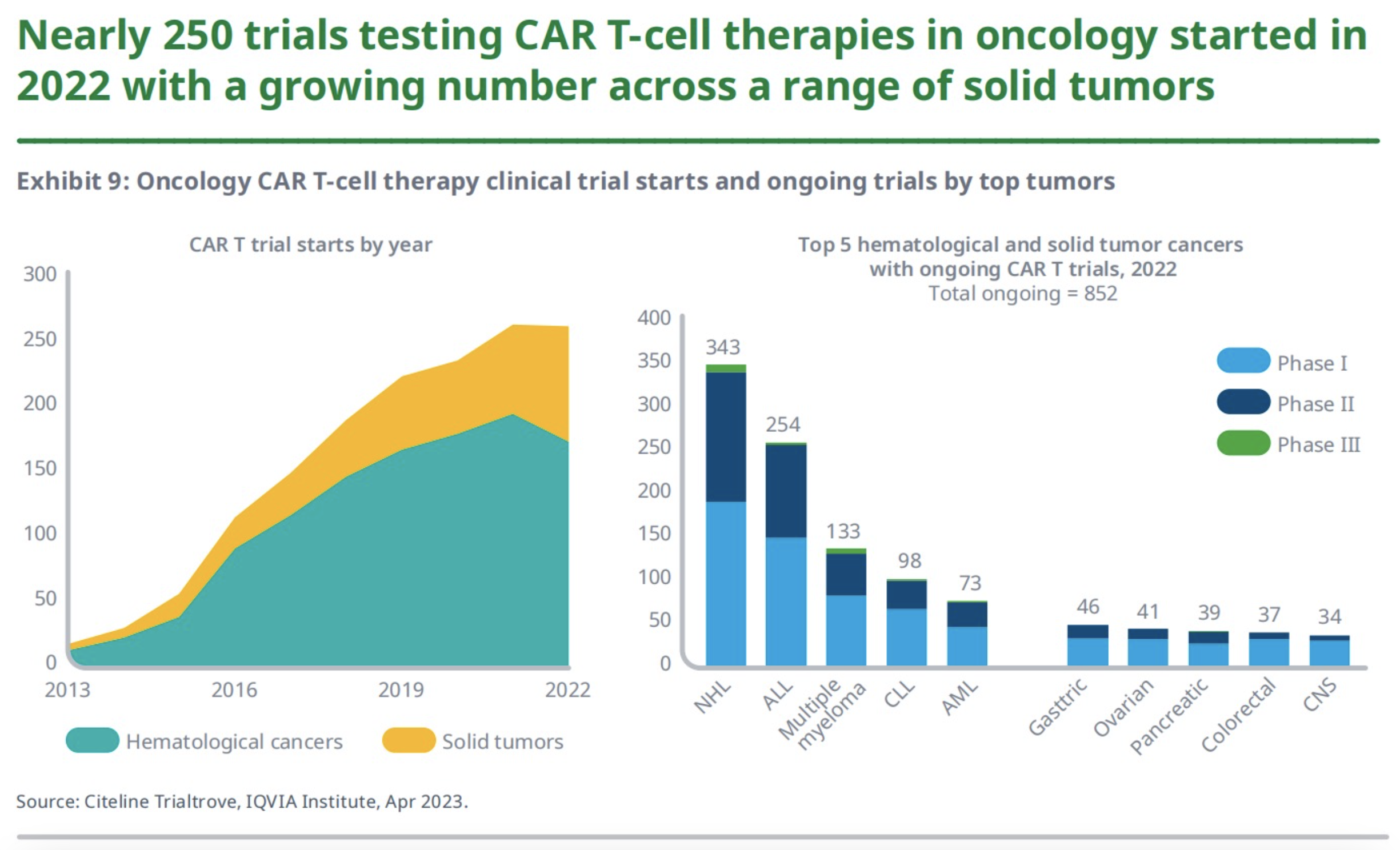

2022年,开启了264项CAR-T在肿瘤领域的研发试验,这与2021年数量持平。但其在实体瘤领域的试验数量增长了30%,在血液瘤领域的试验数量下降了11%。以往,有超过70%的CAR-T试验用于血液癌研究,而现在的研发关注点越来越多的转移到了实体瘤领域(2022年占34%,2017年占22%)。

在2022年正在进行的852项CAR-T试验中,有72%的试验用于评估CAR-T在血液癌治疗中的效果,而这其中又有343项是针对非霍奇金淋巴瘤患者的。CAR-T细胞治疗实体瘤的研究还在胃癌和胰腺癌等疾病中进行着。另外,尽管98%的在研管线都处于临床I期或II期,但实际上目前在美国上市销售的CAR-T产品,其实都是根据I期或II期临床试验数据批准的。

10、mRNA疫苗

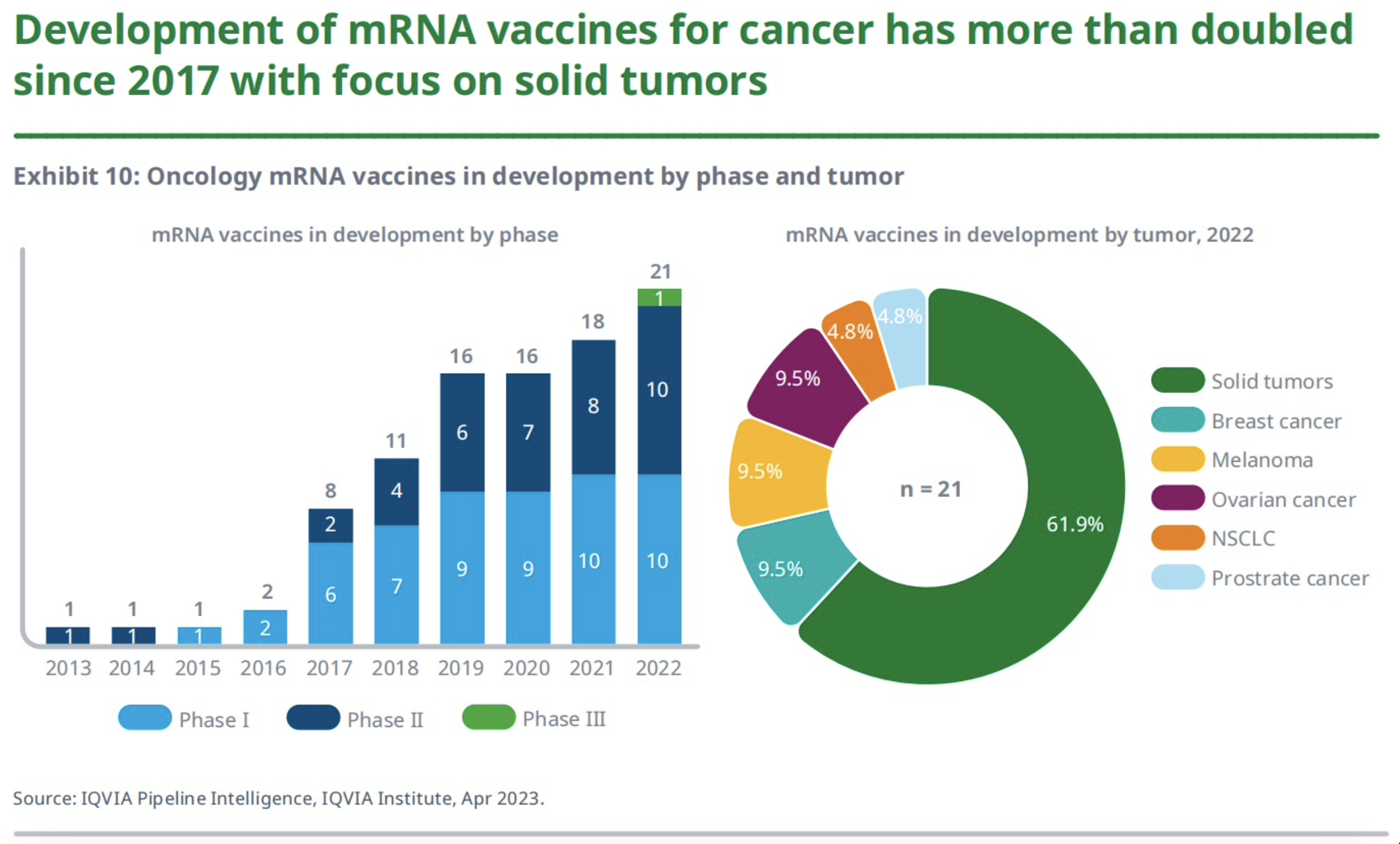

自2017年以来,癌症mRNA疫苗的开发速度增加了1倍多,重点是实体瘤。COVID-19大流行引起了人们对mRNA疫苗的关注,但实际上,关于肿瘤学mRNA疫苗的研究已经有长达数十年的时间了。

虽说在新冠大流行之前,肿瘤类管线在mRNA疫苗管线中的占比最大,但新冠之后该占比也并未大幅增加,2022年的占比为8%。肿瘤类mRNA疫苗的开发完全集中于实体瘤领域,且大多针对晚期实体瘤,而针对特异性实体瘤适应症的管线少于40%。

mRNA疫苗既有单独用于癌症治疗的研究,也有与PD-1等免疫肿瘤制剂联用的研究。默克和Moderna最近就宣布了mRNA-4157联合派姆单抗的II期阳性结果,派姆单抗是一种PD-1抑制剂,与单独使用派姆单抗相比,联用将高危黑色素瘤患者的复发或死亡风险降低了44%。

mRNA新冠疫苗的成功让mRNA癌症疫苗也获得更多关注。自2017年以来,mRNA癌症疫苗的研发项目已经增长超过一倍,主要聚焦于实体瘤。目前的临床试验主要在检验mRNA癌症疫苗作为单药或与免疫检查点抑制剂联用的效果。

11、研发趋势

肿瘤学的主要研发趋势包括创新治疗模式和靶点不断涌现、新分子类型和靶向疗法用于治疗更为早期的癌症患者、创新组合疗法用于克服耐药性、PD-1/PD-L1之外的新一代免疫肿瘤学靶点受到关注、mRNA癌症疫苗获得临床进展和验证、以及根据生物标志物对患者进行细分和液体活检在临床方面的应用增加。