������������̽�����ʹ�û���ѧϰ������ Python ��ʱ������������з����Ԥ�⡣���ǽ������о�һ�����ʱ������Ԥ�ⷽ������������̽������ѧϰ����֮ǰ������Щ������

��Ȼ��ͳ����ǿ�����Թ�ϵ������������������¶�����������Ч�ġ�ֻҪ��������֣��������úþͻ�ܺá�

һ�� ����

������ʾ�� 11 �ֲ�ͬ�ľ���ʱ������Ԥ�ⷽ�����Լ�ʱ�����з����ĶԱȼ�ʵ���̡̳�

�Իع� ��AR��

�ƶ�ƽ���� ��MA��

�Իع��ƶ�ƽ���� ��ARMA��

�Իع��ۺ��ƶ�ƽ���� ��ARIMA��

�������Իع��ۺ��ƶ�ƽ���� ��SARIMA��

���������ع�ļ������Իع�����ƶ�ƽ��ֵ ��SARIMAX��

�����Իع� ��VAR��

�����Իع��ƶ�ƽ�� ��VARMA��

���������ع�������Իع��ƶ�ƽ��ֵ ��VARMAX��

��ָ��ƽ�� ��SES��

Holt Winter ָ��ƽ�� ��HWES��

ÿ�ַ�������һ�µķ�ʽ���֣�������

�������Ըü����ļ�̶���ȷ��������

Python ���롣һ����̵Ĺ���ʾ���������� Python �����ģ�Ͳ�����Ԥ�⡣

������Ϣ��API ���㷨�IJο���

�����ṩ��ÿ������ʾ��������ʹ��һ��������˵�������ݼ����������������ܲ��������ʺ��ص㷽����������ǽ����������������滻��Ϊ�����ݼ����Բ��Ը÷�����

���ס������ÿ�ַ�������Ҫ������ľ���������е���������������£����Ѿ��ڲ������ṩ���������������������������ʾ�����볢���������ܡ�

�����ָ�ϱ�֤��������ģ�������������۲��ַ��������뷨��

�Իع� ��AR��

�Իع� ��AR�� ����ʹ����ǰ�۲�ֵ�����������Ԥ�������еĺ���ֵ��

ģ�͵ķ����漰��ģ�� p ��˳��ָ��Ϊ AR �����IJ��������� AR��p�������磬AR��1�� ��һ��һ���Իع�ģ�͡�

�÷������ʺ�ȱ�����ƺͼ����Է����ĵ�����ʱ�����С�

Python ����

# AR example

from statsmodels.tsa.ar_model import AutoReg

from random import random

# contrived dataset

data = [x + random����for x in range��1, 100��]

# fit model

model = AutoReg��data, lags=1��

model_fit = model.fit����

# make prediction

yhat = model_fit.predict��len��data��, len��data����

print��yhat��

�ƶ�ƽ���� ��MA��

�ƶ�ƽ�� ��MA�� ����ģ�ͽ������е���һ��Ԥ��Ϊ��ǰʱ�䲽����ƽ�����̲����������Ժ�����

��Ҫע����ǣ��ƶ�ƽ����ģ�Ͳ�ͬ�ڼ���ʱ�����е��ƶ�ƽ���ߡ�

ģ�͵ķ����漰��ģ�� q ��˳��ָ��Ϊ MA �����IJ��������� MA��q�������磬MA��1�� ��һ��һ���ƶ�ƽ��ģ�͡�

�÷���������û�����ƺͼ��ڷ����ĵ�����ʱ�����С�

���ǿ���ʹ�� ARIMA �������� MA ģ�Ͳ�������� AR ģ�͡����DZ����� order ������ָ�� MA ģ�͵�˳��

Python ����

���ǿ���ʹ�� ARIMA �������� MA ģ�Ͳ�������� AR ģ�͡����DZ����� order ������ָ�� MA ģ�͵�˳��

# MA example

from statsmodels.tsa.arima.model import ARIMA

from random import random

# contrived dataset

data = [x + random����for x in range��1, 100��]

# fit model

model = ARIMA��data, order=��0, 0, 1����

model_fit = model.fit����

# make prediction

yhat = model_fit.predict��len��data��, len��data����

print��yhat��

�Իع��ƶ�ƽ���� ��ARMA��

�Իع��ƶ�ƽ�� ��ARMA�� ����ģ�ͻ��ڹ�ȥ�۲�ֵ��ȥ�в�����������Ԥ�������е���һ����

�÷���������Իع� ��AR�� ���ƶ�ƽ�� ��MA�� ģ�͡�

Ϊ�˱�ʾģ�ͣ������漰�� AR��p�� �� MA��q�� ģ�͵�˳��ָ��Ϊ ARMA �����IJ��������� ARMA��p�� q����ARIMA ģ�Ϳ����ڿ��� AR �� MA ģ�͡�

�÷���������û�����ƺͼ��ڷ����ĵ�����ʱ�����С�

Python ����

# ARMA example

from statsmodels.tsa.arima.model import ARIMA

from random import random

# contrived dataset

data = [random����for x in range��1, 100��]

# fit model

model = ARIMA��data, order=��2, 0, 1����

model_fit = model.fit����

# make prediction

yhat = model_fit.predict��len��data��, len��data����

print��yhat��

������Ϣ

ά���ٿ��ϵ��Իع�-�ƶ�ƽ��ģ��

�Իع��ۺ��ƶ�ƽ���� ��ARIMA��

�Իع��ۺ��ƶ�ƽ�� ��ARIMA�� ����ģ�ͽ������е���һ��Ԥ��Ϊ��ǰʱ�䲽���IJ�ֹ۲�ֵ�Ͳв��������Ժ�����

�÷����������Իع� ��AR�� ���ƶ�ƽ�� ��MA�� ģ�͵�ԭ���Լ����еIJ��Ԥ�������裬ʹ���о�ֹ����Ϊ���� ��I����

ģ�͵ķ����漰�� AR��p����I��d�� �� MA��q�� ģ�͵�˳��ָ��Ϊ ARIMA �����IJ��������� ARIMA��p�� d�� q����ARIMA ģ�ͻ������ڿ��� AR��MA �� ARMA ģ�͡�

ARIMA �������ʺϱ��ֳ����Ƶ�ȱ�������Ա仯�ĵ�����ʱ�����С�

Python ����

# ARIMA example

from statsmodels.tsa.arima.model import ARIMA

from random import random

# contrived dataset

data = [x + random����for x in range��1, 100��]

# fit model

model = ARIMA��data, order=��1, 1, 1����

model_fit = model.fit����

# make prediction

yhat = model_fit.predict��len��data��, len��data��, typ='levels'��

print��yhat��

������Ϣ

ά���ٿ��ϵ��Իع��ۺ��ƶ�ƽ����

�������Իع��ۺ��ƶ�ƽ���� ��SARIMA��

�������Իع��ۺ��ƶ�ƽ�� ��SARIMA�� �������ڲ���۲�ֵ�������켾���Թ۲�ֵ����ǰʱ�䲽���ļ������������Ի�ϣ��������е���һ�����н�ģ��

SARIMA ��ǿ�� ARIMA ģ�ͣ�ʹ���ܹ��ڼ�����ˮƽ��ִ����ͬ���Իع顢��ֺ��ƶ�ƽ����ģ��

��ģ�͵ķ����漰ָ�� AR��p����I��d�� �� MA��q�� ģ�͵�˳����Ϊ ARIMA �����IJ������Լ�������ˮƽ�� AR��P����I��D����MA��Q�� �� m ���������� SARIMA��p�� d�� q����P�� D�� Q��m�����С�m����ÿ�����ڣ��������ڣ���ʱ�䲽������SARIMA ģ�Ϳ����ڿ��� AR��MA��ARMA �� ARIMA ģ�͡�

�÷��������ھ������ƺ�/���Է����ĵ�����ʱ�����С�

Python ����

# SARIMA example

from statsmodels.tsa.statespace.sarimax import SARIMAX

from random import random

# contrived dataset

data = [x + random����for x in range��1, 100��]

# fit model

model = SARIMAX��data, order=��1, 1, 1��, seasonal_order=��0, 0, 0, 0����

model_fit = model.fit��disp=False��

# make prediction

yhat = model_fit.predict��len��data��, len��data����

print��yhat��

������Ϣ

statsmodels.tsa.statespace.sarimax.SARIMAX API �ӿ�

statsmodels.tsa.statespace.sarimax.SARIMAXResults API

ά���ٿ��ϵ��Իع��ۺ��ƶ�ƽ����

���������ع�ļ������Իع�����ƶ�ƽ��ֵ ��SARIMAX��

���������ع�ļ������Իع��ۺ��ƶ�ƽ��ֵ ��SARIMAX�� �� SARIMA ģ�͵���չ�����л��������������Ľ�ģ��

��������Ҳ��ΪЭ���������Խ�����Ϊ������ԭʼ������ͬ��ʱ�䲽���Ĺ۲�ֵ�IJ����������С��������п��Գ�Ϊ��Դ�����ݣ��Խ�������Դ���н��жԱȡ����������Ĺ۲�ֵ��ÿ��ʱ�䲽ֱ�Ӱ�����ģ���У�����������Ҫ����������ͬ�ķ�ʽ��ģ�����磬��Ϊ AR��MA �ȹ��̣���

SARIMAX �����������ڶԾ��������������� ARX��MAX��ARMAX �� ARIMAX���Ĺ���ģ�ͽ��н�ģ��

�÷��������ھ������ƺ�/�ڳɷ��Լ����������ĵ�����ʱ�����С�

Python ����

# SARIMAX example

from statsmodels.tsa.statespace.sarimax import SARIMAX

from random import random

# contrived dataset

data1 = [x + random����for x in range��1, 100��]

data2 = [x + random����for x in range��101, 200��]

# fit model

model = SARIMAX��data1, exog=data2, order=��1, 1, 1��, seasonal_order=��0, 0, 0, 0����

model_fit = model.fit��disp=False��

# make prediction

exog2 = [200 + random����]

yhat = model_fit.predict��len��data1��, len��data1��, exog=[exog2]��

print��yhat��

������Ϣ

statsmodels.tsa.statespace.sarimax.SARIMAX API �ӿ�

statsmodels.tsa.statespace.sarimax.SARIMAXResults API

ά���ٿ��ϵ��Իع��ۺ��ƶ�ƽ����

�����Իع� ��VAR��

�����Իع� ��VAR�� ����ʹ�� AR ģ�ͷ�����ÿ��ʱ�������е���һ�����н�ģ���ӱ����Ͻ�������չ�� AR ģ����ӭ�϶������ʱ�����У���������ʱ�����С�

ģ�͵ķ����漰�� AR��p�� ģ�͵�˳��ָ��Ϊ VAR �����IJ��������� VAR��p����

�÷���������û�����ƺͼ��ڷ����Ķ����ʱ�����С�

Python ����

# VAR example

from statsmodels.tsa.vector_ar.var_model import VAR

from random import random

# contrived dataset with dependency

data = list����

for i in range��100��:

v1 = i + random����

v2 = v1 + random����

row = [v1, v2]

data.append��row��

# fit model

model = VAR��data��

model_fit = model.fit����

# make prediction

yhat = model_fit.forecast��model_fit.y, steps=1��

print��yhat��

������Ϣ

statsmodels.tsa.vector_ar.var_model��VAR API

statsmodels.tsa.vector_ar.var_model��VARResults API

ά���ٿ��ϵ������Իع�

�����Իع��ƶ�ƽ�� ��VARMA��

�����Իع��ƶ�ƽ�� ��VARMA�� �������� ARMA ģ�ͷ����Զ��ʱ�������м���������ֵ���н�ģ������ARMA�Զ������ʱ�����е��ƹ㣬��������ʱ�����С�

ģ�͵ķ����漰�� AR��p�� �� MA��q�� ģ�͵�˳��ָ��Ϊ VARMA �����IJ��������� VARMA��p�� q����VARMA ģ�ͻ������ڿ��� VAR �� VMA ģ�͡�

�÷���������û�����ƺͼ��ڷ����Ķ����ʱ�����С�

Python ����

������Ϣ

statsmodels.tsa.statespace.varmax.VARMAX �ӿ�

statsmodels.tsa.statespace.varmax.VARMAXResults

ά���ٿ��ϵ������Իع�

���������ع�������Իع��ƶ�ƽ��ֵ ��VARMAX��

���������ع�������Իع��ƶ�ƽ��ֵ ��VARMAX�� ��չ�� VARMA ģ�͵Ĺ��ܣ����л��������������Ľ�ģ������ ARMAX �����Ķ�����汾��

����������Ҳ��ΪЭ������������Ϊ����ԭʼ���е�ʱ�䲽������IJ����������С���Ҫϵ�б���Ϊ��Դ�����ݣ��Խ�������Դ���н��жԱȡ����������Ĺ۲�ֵ��ÿ��ʱ�䲽ֱ�Ӱ�����ģ���У�����������Ҫ����������ͬ�ķ�ʽ��ģ�����磬��Ϊ AR��MA �ȹ��̣���

VARMAX �����������ڶԾ��������������� VARX �� VMAX���Ĺ��ģ�ͽ��н�ģ��

�÷��������������ƵĶ����ʱ�����к;������������ļ��ڷ�����

Python ����

# VARMAX example

from statsmodels.tsa.statespace.varmax import VARMAX

from random import random

# contrived dataset with dependency

data = list����

for i in range��100��:

v1 = random����

v2 = v1 + random����

row = [v1, v2]

data.append��row��

data_exog = [x + random����for x in range��100��]

# fit model

model = VARMAX��data, exog=data_exog, order=��1, 1����

model_fit = model.fit��disp=False��

# make prediction

data_exog2 = [[100]]

yhat = model_fit.forecast��exog=data_exog2��

print��yhat��

������Ϣ

statsmodels.tsa.statespace.varmax.VARMAX �ӿ�

statsmodels.tsa.statespace.varmax.VARMAXResults

ά���ٿ��ϵ������Իع�

��ָ��ƽ�� ��SES��

��ָ��ƽ�� ��SES�� ��������һ��ʱ�䲽����ģΪ��ǰʱ�䲽���۲�ֵ��ָ����Ȩ���Ժ�����

�÷���������û�����ƺͼ��ڷ����ĵ�����ʱ�����С�

Python ����

# SES example

from statsmodels.tsa.holtwinters import SimpleExpSmoothing

from random import random

# contrived dataset

data = [x + random����for x in range��1, 100��]

# fit model

model = SimpleExpSmoothing��data��

model_fit = model.fit����

# make prediction

yhat = model_fit.predict��len��data��, len��data����

print��yhat��

������Ϣ

statsmodels.tsa.holtwinters.SimpleExpSmoothing API �ӿ�

statsmodels.tsa.holtwinters.HoltWinters��� API

ά���ٿ��ϵ�ָ��ƽ��

Holt Winter ָ��ƽ�� ��HWES��

Holt Winter's Exponential Smoothing ��HWES�� Ҳ��Ϊ����ָ��ƽ������������һ��ʱ�䲽����ģΪ��ǰʱ�䲽���۲�ֵ��ָ����Ȩ���Ժ�����ͬʱ�������ƺͼ����ԡ�

�÷��������ھ������ƺ�/���Է����ĵ�����ʱ�����С�

Python ����

# HWES example

from statsmodels.tsa.holtwinters import ExponentialSmoothing

from random import random

# contrived dataset

data = [x + random����for x in range��1, 100��]

# fit model

model = ExponentialSmoothing��data��

model_fit = model.fit����

# make prediction

yhat = model_fit.predict��len��data��, len��data����

print��yhat��

����ʱ�����з����Աȼ�ʵ��

��������ǽ�����ʱ������Ԥ������ӣ��Լ���ν���ARMA��ARIMA��SARIMAģ�ͣ��Ա��رң�BTC����δ���۸����ʱ������Ԥ�⡣

��ȡ����ʾ BTC ʱ����������

���ǽ�����ʹ�� Pandas ���ݶ�ȡ����ȡ BTC ����ʷ�۸����������ն���ʹ��һ���� pip ��������װ����

pip install pandas-datareader

�����Ǵ�һ�� Python �ű������� Pandas ���е������ݶ�ȡ����

import pandas_datareader.data as web

import datetime

���ǻ����� Pandas �Ȿ�������ſ����к��е���ʾ���ƣ�

import pandas as pd

pd.set_option��'display.max_columns', None��

pd.set_option��'display.max_rows', None��

���ڣ����ǿ��Ե�������ʱ��⣬�⽫�������Ƕ���������ȡ�Ŀ�ʼ�ͽ������ڣ�

import datetime

���������Ѿ���������ȡ���رҼ۸�ʱ���������������һ�У��������ռ����ݡ�

import pandas_datareader as web

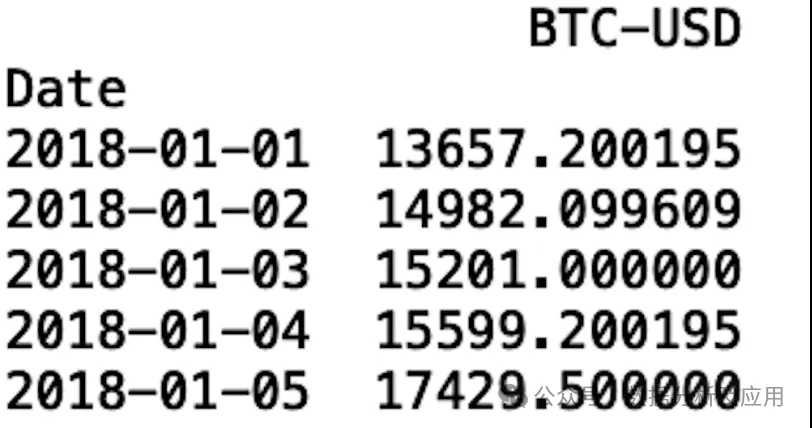

btc = web.get_data_yahoo��['BTC-USD'], start=datetime.datetime��2018, 1, 1��, end=datetime.datetime��2020, 12, 2����['Close']

print��btc.head������

���ǿ������ǵ����ݿ���������С���������������Щ���е�ÿһ���ĺ��塣

���ڣ���������ʱ�������е�����������ָ����۸���������ڡ�

���̼ۣ����칺��BTC�����۸�

���̼ۣ����칺��BTC�ĵ�һ���۸�

��ۣ����칺��BTC����۸�

��ͼۣ����칺��BTC����ͼ۸�

��������������ܽ��״�����

�������̼ۣ����ݹ�Ϣ��Ʊ�ָ����������̼ۡ�

���ǽ�ʹ�����̼���ΪԤ��ģ�͡�������˵�����ǽ�ʹ����ʷ���̼� BTC ��Ԥ��δ���� BTC �۸�

�����ǽ����̼� BTC ����д�� csv �ļ������������ǾͿ��Ա���ʹ�� Pandas ���ݶ�ȡ���ظ���ȡ���ݡ�

btc.to_csv��"btc.csv"��

���ڣ��������Ķ� csv �ļ�����ʾǰ���У�

btc = pd.read_csv��"btc.csv"��

print��btc.head������

Ϊ��ʹ��ͳ�ƿ��ṩ��ģ�ͣ�������Ҫ������������Ϊ���ݿ����������ǻ�Ӧ��ʹ�� to_datetime ������ʽ�������ڣ�

btc.index = pd.to_datetime��btc['Date'], format='%Y-%m-%d'��

��������ʾ���ǵ����ݿ�

del btc['Date']

�����ǻ������ǵ�ʱ���������ݡ�Ϊ�ˣ������ǵ������ݿ��ӻ��� Seaborn �� Matplotlib��

import matplotlib.pyplot as plt

import seaborn as sns

������ʹ�� Seaborn ��ʽ�����ӻ���

sns.set����

��ʹ�� Matplotlib ��� y ��� x �ᡣ���ǻ����� x ������ת���ڣ��Ա����Ǹ������Ķ���

plt.ylabel��'BTC Price'��

plt.xlabel��'Date'��

plt.xticks��rotation=45��

���ʹ�� Matplotlib �������ǵ�ͼ��

plt.plot��btc.index, btc['BTC-USD'], ��

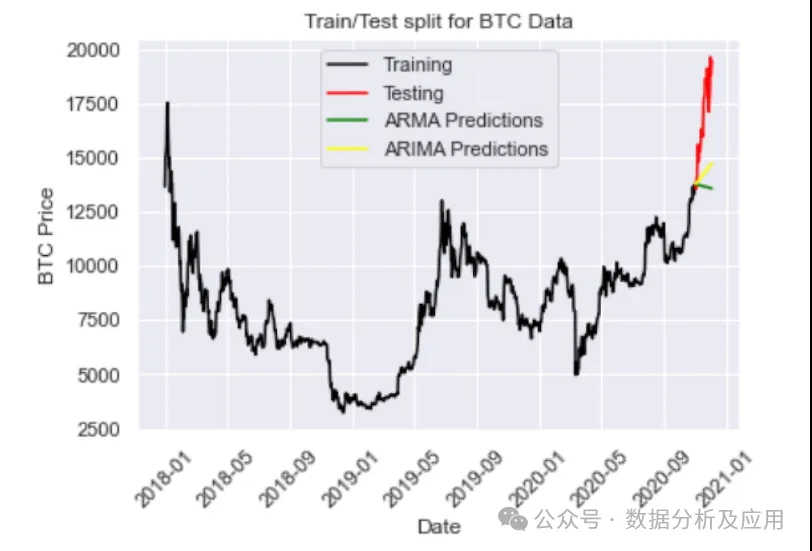

�������ǿ��Լ����������ǵĵ�һ��ʱ������ģ�ͣ����Իع��ƶ�ƽ���ߡ�

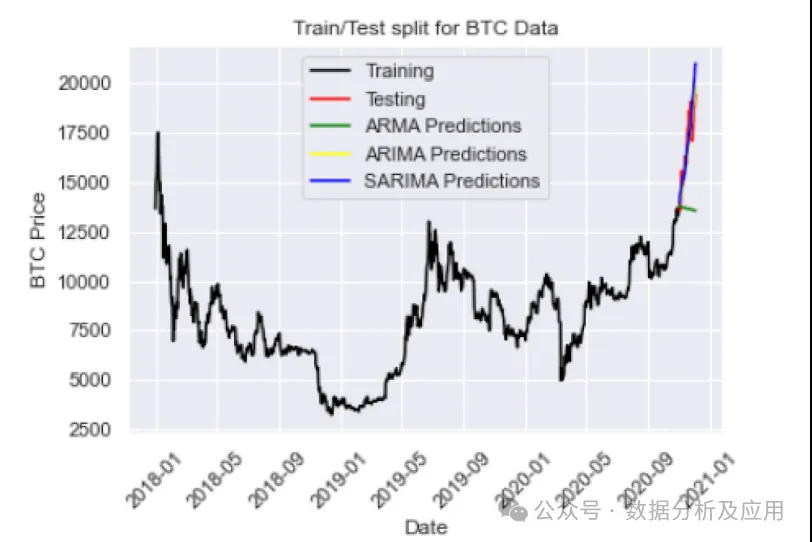

������ݽ���ѵ���Ͳ���

ģ������һ����Ҫ�����Dz�����ǵ������Խ���ѵ���Ͳ��ԣ����ȷ������һ��������ѵ������֮�ⷺ����ģ�ͣ��������ܺ��������ͳ�����塣

���ǽ�������ݣ�ʹ 2020 �� 11 ��֮ǰ���������ݶ���Ϊѵ�����ݣ��� 2020 ��֮����������ݶ�����Ϊ�������ݣ�

train = btc[btc.index < pd.to_datetime��"2020-11-01", format='%Y-%m-%d'��]

test = btc[btc.index > pd.to_datetime��"2020-11-01", format='%Y-%m-%d'��]

plt.plot��train, color = "black"��

plt.plot��test, color = "red"��

plt.ylabel��'BTC Price'��

plt.xlabel��'Date'��

plt.xticks��rotation=45��

plt.title��"Train/Test split for BTC Data"��

plt.show����

�Իع��ƶ�ƽ���� ��ARMA��

ARMA �е�����Իع顱��ζ��ģ��ʹ�ù�ȥ��ֵ��Ԥ��δ����ֵ��������ԣ�Ԥ��ֵ�ǹ�ȥֵ�ļ�Ȩ������ϡ��������͵Ļع鷽�����������Իع飬��֮ͬ�����ڴ˴���������������ʷֵ��

�ƶ�ƽ����ָ�ɰ�������ļ�Ȩ������ϱ�ʾ��Ԥ�⣬���а�����������źš�������뷨�ǣ�ARMAʹ�ù�ȥֵ�Ͱ������������Ԥ��δ����ֵ���Իع���г������ߵ���Ϊ���н�ģ����������BTC��������ģ������ս��������˥�˺������¼����¼���

���ǿ���ʹ�� SARIMAX ���������� ARMA ģ�ͣ�

from statsmodels.tsa.statespace.sarimax import SARIMAX

�����Ƕ������ǵ����룺

y = train['BTC-USD']

Ȼ�������Ƕ������ǵ�ģ�͡�Ϊ�˶���һ������ SARIMAX ��� ARMA ģ�ͣ����Ǵ����� ��1�� 0 ��1�� �Ľ���������Alpha ��Ӧ������Ԥ���������ˮƽ��ͨ��������ѡ�� alpha = 0.05�������ARIMA �㷨����Ԥ����Χ���������ޣ����ʵ��ֵ�� 5% �Ŀ����Գ����������ޡ�����ζ���� 95% �����Ŷ���Ϊʵ��ֵ����������Ԥ�����������֮�䡣

ARMAmodel = SARIMAX��y, order =��1, 0, 1����

Ȼ�����ǿ���������ǵ�ģ�ͣ�

ARMAmodel = ARMAmodel.fit����

�������ǵ�Ԥ�⣺

y_pred = ARMAmodel.get_forecast��len��test.index����

y_pred_df = y_pred.conf_int��alpha = 0.05��

y_pred_df["Predictions"] = ARMAmodel.predict��start = y_pred_df.index[0], end = y_pred_df.index[-1]��

y_pred_df.index = test.index

y_pred_out = y_pred_df["Predictions"]

�����ƽ����

plt.plot��y_pred_out, color='green', label = 'Predictions'��

plt.legend����

���ǻ�����ʹ�þ�����������������ܣ�

import numpy as np

from sklearn.metrics import mean_squared_error

arma_rmse = np.sqrt��mean_squared_error��test["BTC-USD"].values, y_pred_df["Predictions"]����

print��"RMSE��",arma_rmse��

RMSE�൱�ߣ����ǿ����ڼ��ؿ�ʱ�µ���һ�㡣���ҵ��ǣ����۸�ʵ������ʱ����ģ��Ԥ��۸���½���ͬ����ARMA �ľ����������������ڷ�ƽ��ʱ�����У������������ԡ������ǿ��������Ƿ����ʹ�� ARIMA ģ��������ܡ�

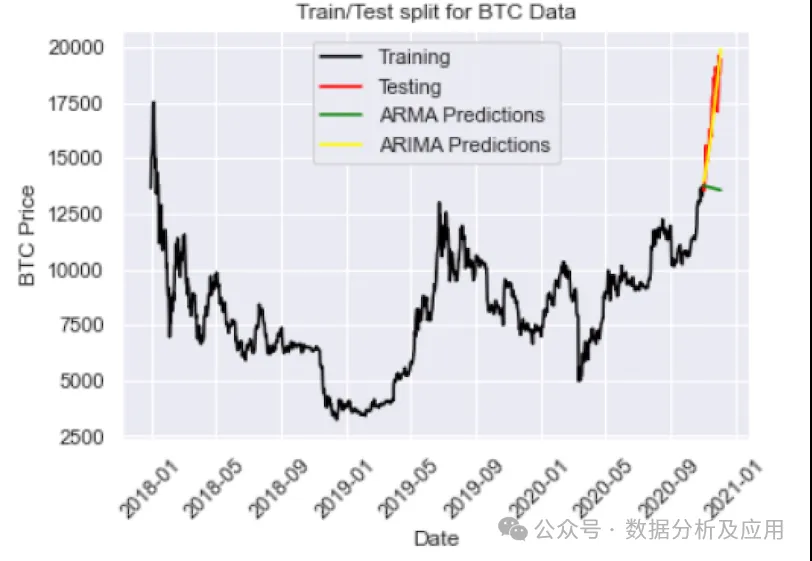

�Իع��ۺ��ƶ�ƽ���� ��ARIMA��

�����Ǵ�ͳ�ƿ�� ARIMA ����

from statsmodels.tsa.arima.model import ARIMA

ARIMA ������������������һ��������Ӧ���ͺ�ȥ��ֵ�����ڶ���������Ӧ�ڲ�֣������ʹ��ƽ������ƽ�ȵ�ԭ�����һ��������Ӧ�ڰ�����������ģ�����¼�����

�����Ƕ���һ�����нײ��� ��2,2,2�� �� ARIMA ģ�ͣ�

ARIMAmodel = ARIMA��y, order =��2, 2, 2����

ARIMAmodel = ARIMAmodel.fit����

y_pred = ARIMAmodel.get_forecast��len��test.index����

y_pred_df = y_pred.conf_int��alpha = 0.05��

y_pred_df["Predictions"] = ARIMAmodel.predict��start = y_pred_df.index[0], end = y_pred_df.index[-1]��

y_pred_df.index = test.index

y_pred_out = y_pred_df["Predictions"]

plt.plot��y_pred_out, color='Yellow', label = 'ARIMA Predictions'��

plt.legend����

import numpy as np

from sklearn.metrics import mean_squared_error

arma_rmse = np.sqrt��mean_squared_error��test["BTC-USD"].values, y_pred_df["Predictions"]����

print��"RMSE��",arma_rmse��

���ǿ��� ARIMA Ԥ�⣨��ɫ��λ�� ARMA Ԥ��֮�ϡ������dz��Խ�����������ӵ� ARIMA ��2,3,2����

���ǿ����������ڲ��۸����ǵķ��������dz���ʹ�� ARIMA��5,4,2�� ��һ��ʹ�ò�����

���ǵ� RMSE Ϊ 793���� ARMA �á���һ�ַ����Ǹ���ʱ�����������ܡ��º��꣩ѵ�����Իع�ģ�͡����ַ��������ģ���Ϊ�������� ARIMA �������������Իع���ƶ�ƽ�����������⣬ARIMA ����ȥ�����ͺ�Ŀ��ֵѵ���ع��������������Իع���Ա�����������ˣ�ARIMA�ı��ֿ��ܻ������ڶ���ʱ�������ѵ�������Իع�ģ�͡�

��������ǿ������������Ե�SARIMA�Ƿ���һ��������ܡ�

������ ARIMA ��SARIMA��

������ ARIMA ����ʷ��ֵ������¼��ͼ����ԡ����ǿ���ʹ�� SARIMAX �ඨ��һ�� SARIMA ģ�ͣ�

SARIMAXmodel = SARIMAX��y, order =��5, 4, 2��, seasonal_order=��2,2,2,12����

SARIMAXmodel = SARIMAXmodel.fit����

y_pred = SARIMAXmodel.get_forecast��len��test.index����

y_pred_df = y_pred.conf_int��alpha = 0.05��

y_pred_df["Predictions"] = SARIMAXmodel.predict��start = y_pred_df.index[0], end = y_pred_df.index[-1]��

y_pred_df.index = test.index

y_pred_out = y_pred_df["Predictions"]

plt.plot��y_pred_out, color='Blue', label = 'SARIMA Predictions'��

plt.legend����

��������ǵ� RMSE Ϊ 966���� ARIMA �Բ�����������ȱ���������Ż���������Ƕ� SARIMA ģ�͵IJ������е���������Ӧ���ܹ���һ��������ܡ�

�ҹ���������ʹ�ó������������Ƿ���Թ���һ���������� ARIMA �� SARIMA ģ�͡����⣬�����Բ������������ȷ���ͨ���㷨�ҵ�ÿ��ģ�͵���Ѳ�����

�ܽ�

����ƪ�����У��㷢����һ�����ʱ������Ԥ�ⷽ�����������ʱ���������ݼ��ϲ��Ժ͵�����Щ��������Щ����רΪ����ʱ�����ݼ�����ƣ��������ڸ��ַ�������ҵ��ʵ�����ǡ����������ڴ�����Ʊ�г����ơ�����Ԥ����������Ԥ�⣬��Щ�����������ṩ�м�ֵ��Ԥ�⡣