ЕБЧАЙигкВЦеўЙЉбјШЫдБЕФЬжТлЃЌШдШБЗІЖдЦфЙцФЃЕФШЋУцВтЫуКЭЬиеїЗжЮіЁЃЮФеТЛљгкЖрИіРДдДЕФЙйЗНЭГМЦЪ§ОнЃЌРхЧхСЫЮвЙњВЦеўЙЉбјШЫдБЕФЙцФЃбнБфЁЂФкВПНсЙЙМАПеМфЗжВМЬиеїЃЌНвЪОГіВЦеўЙЉбјШЫдБЙцФЃдіГЄЕФОпЬхРДдДЃЌвдМАЧБдкЕФЙЉбјШЫдБПеМфХфжУВЛОљКтЯжЯѓЁЃБОЮФЙЙНЈЖрПкОЖЁЂПЩбщжЄЕФВЦеўЙЉбјШЫдБЙРЫуПђМмЃЌЮЊеўВпЩшМЦЬсЙЉИќОпеыЖдадЕФИФИяВЮПМЁЃ

еХ ОќЃЌИДЕЉДѓбЇжаЙњЩчЛсжївхЪаГЁОМУбаОПжааФНЬЪкЃЛ

ТэаРщХЃЌИДЕЉДѓбЇжаЙњЩчЛсжївхЪаГЁОМУбаОПжааФбаОПжњРэЃЛ

СѕжОРЋЃЌИДЕЉДѓбЇжаЙњЩчЛсжївхЪаГЁОМУбаОПжааФНЬЪкЁЃ

БОЮФЛљгкЖрЗнЭГМЦзЪСЯЃЌЙРЫуСЫНќФъРДЮвЙњВЦеўЙЉбјШЫдБЕФЙцФЃбнБфЁЂФкВПНсЙЙМАПеМфЗжВМЬиеїЁЃбаОПЗЂЯжЃКЕквЛЃЌЙЉбјШЫдБећЬхЙцФЃГжајдіГЄЃЌЕЋдіЫйЗХЛКЃЛЕкЖўЃЌРыЭЫанШЫдБеМБШПьЫйЩЯЩ§ЃЌБрФкШЫдБЙцФЃЯрЖдЮШЖЈЃЌБрЭтШЫдБЯджјРЉеХЃЌжївЊМЏжагкЯиЧјМЖМАвдЯТЃЛЕкШ§ЃЌОЁЙмШЫПкГжајГЪЯжПчЕиЧјМЏОлСїЖЏЧїЪЦЃЌЙЉбјШЫдБХфжУЕїећШДЯрЖджЭКѓЃЌЕМжТПеМфЩЯЕФНсЙЙадДэХфЁЃвђДЫЃЌВЦеўЙЉбјИФИягІзЂжиНсЙЙгХЛЏгыЧјгђаЕїЃЌБмУтМђЕЅЭГвЛЕФеўВпАВХХЁЃ

ЮФеТРДдДЃКеХОќЁЂТэаРщХЁЂСѕжОРЋЃКЁЖжаЙњВЦеўЙЉбјШЫдБЙцФЃЙРЫугыНсЙЙЗжЮіЁЗЃЌЁЖОМУбЇЃЈМОПЏЃЉЁЗ2025ФъЕк4ЦкЃЌДЫДІзЊдиздЁАеўжЮбЇШЫЁБЙЋжкКХ

вЛ

в§бд

дкЪеШыдіЫйГжајЗХЛККЭеЎЮёдМЪјЧїНєЕФБГОАЯТЃЌЭЦНјВЦеўжЇГіНсЙЙадИФИявбГЩЮЊЬсЩ§зЪдДХфжУаЇТЪКЭЪЕЯжВЦеўПЩГжајЗЂеЙЕФБиШЛвЊЧѓЁЃЦфжаЃЌШЫдБОЗбЕФПижЦгШЮЊЙиМќЃЌ2022ФъЦфжЇГіеМШЋЙњвЛАуЙЋЙВдЄЫузмжЇГіБШР§ДяЕН27%ЃЌГЪЯжГіеМБШИпЁЂдіЫйПьЁЂИеадЧПЕФЕфаЭЬиеїЁЃвђДЫЃЌЙмПиКЭгХЛЏВЦеўЙЉбјШЫдБЙцФЃЃЌвбГЩЮЊдіЧПВЦеўПЩГжајадЕФКЫаФЛЗНкЁЃдкеўВпЪЕМљжаЃЌжабыЖрДЮЧПЕїбЯПиКЭбЙМѕШЫдББржЦЃЌУїШЗЬсГіВЦеўЙЉбјШЫдБжЛМѕВЛдіЃЛжаЮїВПЖрЕивВвбЦєЖЏШЫПкаЁЯиЛњЙЙБржЦИФИяЪдЕуЁЃ

ШЛЖјЃЌЕБЧАЙигкВЦеўЙЉбјШЫдБЕФбЇЪѕгыеўВпЬжТлжаЃЌШдЦеБщШБЗІЖдЦфЙцФЃЕФШЋУцВтЫуКЭЬиеїЪТЪЕЗжЮіЁЃдк2009ФъвдЧАЃЌВЦеўВПдјХћТЖЕиЗНВЦеўЙЉбјШЫдБЕФОпЬхЙцФЃЃЌЕЋЫцзХЙЋПЊЪ§ОнЕФШБЪЇЃЌКѓајбаОПДѓЖрЛљгкгаЯоЕФЕїВщЪ§ОнЃЌФбвдШЋУцЗДгГВЦеўЙЉбјШЫдБЕФецЪЕЙцФЃгыЗжВМЧщПіЃЌвВЮоЗЈзМШЗАбЮеИУШКЬхЖдВЦеўжЇГіЕФОпЬхгАЯьЁЃвђДЫЃЌЩюШыЗжЮіНќФъРДВЦеўЙЉбјШЫдБЙцФЃКЭНсЙЙЕФБфЛЏЃЌЖдгкШЋУцРэНтКЭНтОіВЦеўЙЉбјШЫдБЕФИФИяЮЪЬтОпгаживЊЕФЯжЪЕвтвхЁЃБОЮФЭЈЙ§ЯЕЭГЪсРэЖрЗнЙйЗНЭГМЦЪ§ОнЃЌЬюВЙСЫ2009ФъвдКѓВЦеўЙЉбјШЫдБЪ§ОнКЭЗжЮіЕФПеАзЃЌжМдкЮЊетвЛЮЪЬтЕФбаОПЬсЙЉИќЮЊОЋзМЕФЪЕжЄЛљДЁЁЃ

дчЦкбаОПЦеБщШЯЮЊЃЌЮвЙњВЦеўЙЉбјШЫдБДцдкШпгрЃЌОЋМђЙцФЃЕФеўИЎЛњЙЙИФИяШдДцдкНЯДѓПеМфЁЃЙЋЙВВПУХШЫдБЙцФЃгыОМУдіГЄДцдкЁАЕЙUЁБаЮЕФЙиЯЕЃЌЙ§ДѓЙцФЃЕФЙЋЙВОЭвЕВЛРћгкОМУдіГЄЃЌЛЙПЩФмЖдЫНШЫВПУХОЭвЕВњЩњМЗГіаЇгІЃЛЮвЙњХгДѓЕФЙЉбјШЫдБЙцФЃдкМгжиВЦеўИКЕЃЕФЭЌЪБЃЌЩаЮДгыЙњМвФмСІЬсЩ§аЮГЩСМадЛЅЖЏЁЃвВгабаОПШЯЮЊЃЌЮвЙњЕФЙЉбјШЫдБВЂЗЧОјЖдЙцФЃЕФЙ§ДѓЃЌЖјЪЧНсЙЙВЛКЯРэДјРДЕФЙ§ЪЃЁЃ

ДгНсЙЙЩЯПДЃЌГЬЮФКЦКЭТЌДѓХєжИГіЃЌ2006ФъвдЧАЮвЙњВЦеўЙЉбјЙцФЃдіГЄВЂЗЧдДгкЙЋжАШЫдБЕФдіМгЃЌЖјЪЧРДздРыЭЫанШЫдБЕФЩЯЩ§ЁЃГЄЦквдРДЃЌЛњЙЙИФИяжиЕуЙизЂбЯПиБржЦЃЌДѓСПЕїбаЗЂЯжЃЌЛљВуеўИЎЭЈЙ§БржЦФкЭтИкЮЛзЊЛЛЪЕЯжЁАВУдБЁБЃЌЕМжТБрЭтШЫдБЙцФЃЮДЕУЕНгааЇПижЦЁЃЭЌЪБЃЌЛњЙЙИФИяЛЙГЪЯжГіЁАЩЯНєЯТЫЩЁБЕФЬиеїЃЌЙЉбјШЫдБжївЊМЏжадкЯиЯчСНМЖЃЌЭљЭљеМШЋЪЁЛђШЋЪаШЋВПЙЉбјШЫдБЕФЦпЕНАЫГЩЁЃДЫЭтЃЌДгЧјгђЗжВМПДЃЌОМУЗЂеЙЫЎЦННЯЕЭЕФЕиЧјЙЋЙВОЭвЕЭљЭљЯЕЭГадЦЋИпЃЛЮвЙњШЫПкаЁЯиЙЉбјШЫдБЦеБщЪЇКтЃЌЧвжївЊвРППзЊвЦжЇИЖЙЉбјЁЃ

ЯжгабаОПЪЧШЯЪЖЮвЙњВЦеўЙЉбјШЫдБЮЪЬтЕФживЊЦ№ЕуЃЌЕЋЪмЯогкЭГМЦЪ§ОнЕФПЩЕУадЃЌЩаФбвдЯЕЭГЁЂШЋУцЕиНвЪОНќФъРДЙцФЃЕФБфЛЏЧїЪЦМАЦфОпЬхЗжВМЁЃЮЊДЫЃЌБОЮФдквбгаЮФЯзЛљДЁЩЯЖдВЦеўЙЉбјШЫдБЙцФЃНјааЙРЫуЃЌЮЊШЗБЃбаОПЕФбЯНїадгыЭИУїЖШЃЌЙРЫузёбвдЯТКЫаФддђЃКЪзЯШЃЌбЯИёВЩгУЙйЗНЙЋПЊЗЂВМЕФЭГМЦЪ§ОнзїЮЊЗжЮіЛљДЁЃЌВЂЭъећХћТЖМЦЫуВНжшЃЌБЃеЯбаОПНсЙћЕФПЩаХадКЭНсЙћЕФПЩбщжЄадЃЛЦфДЮЃЌШЗБЃЪ§ОнПкОЖЕФвЛжТадКЭСЌајадЃЌОЁСПБмУтЭГМЦПкОЖЕФЕїећЖдЧїЪЦЗжЮідьГЩЕФЦЋВюЃЛзюКѓЃЌЕБЭГМЦЪ§ОнДцдкМфЖЯЛђШБЪЇЪБЃЌВЩгУКЯРэЕФВхжЕЗНЗЈЃЌвдБЃГжЪБађЗжЮіЕФСЌајЦНЛЌКЭЗжЮіЕФЭъећадЁЃ

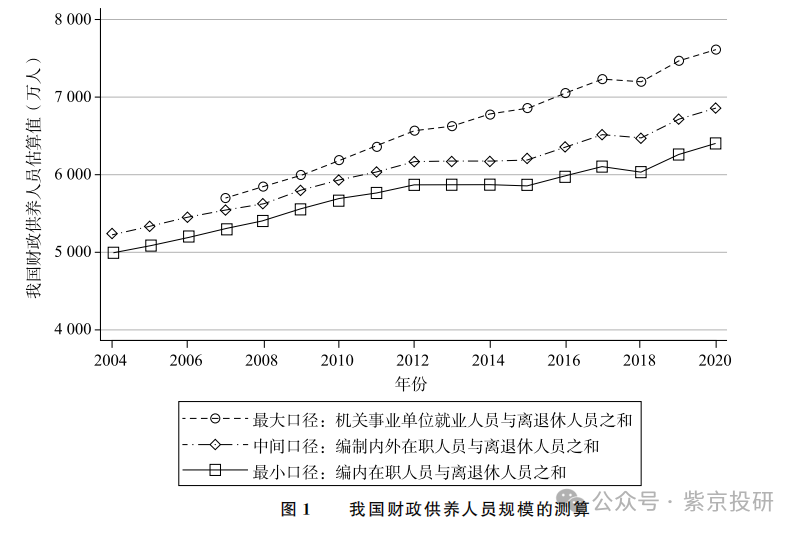

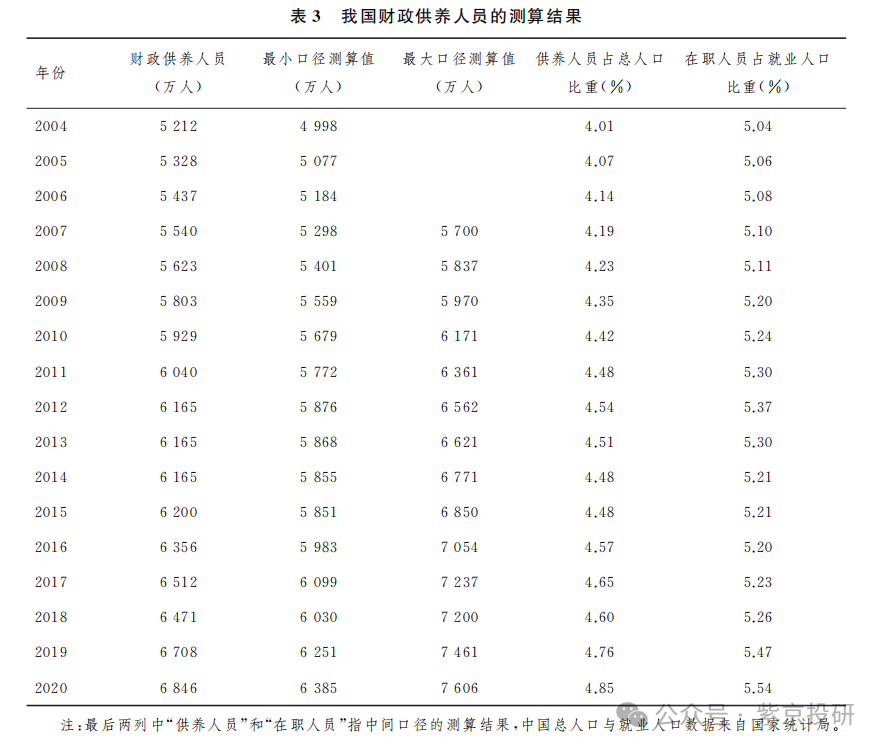

БОЮФЕФжївЊЗЂЯжШчЯТЃКЃЈ1ЃЉдкзмЬхЙцФЃЩЯЃЌНќФъРДЮвЙњВЦеўЙЉбјШЫдБЕФЙцФЃШдГЪЩЯЩ§ЧїЪЦЃЌ2020ФъДяЕН6846ЭђШЫЃЛВЦеўЙЉбјШЫдБеМзмШЫПкЕФБШжиДг2004ФъЕФ4.01%ЬсИпЕН2020ФъЕФ4.85%ЃЌдкжАЙЉбјШЫдБеМОЭвЕШЫЪ§ЕФБШжиЩЯЩ§ЕН5.54%ЁЃЃЈ2ЃЉдкФкВПНсЙЙЩЯЃЌВЦеўЙЉбјШЫдБЕФЙцФЃдіГЄжївЊдДгкРыЭЫанШЫдБгыБрЭтШЫдБЕФЪ§СПдіМгЃЌВЂЧвВуМЖЩЯОлМЏгкЛљВуеўИЎЁЃЃЈ3ЃЉдкПеМфЗжВМЩЯЃЌВЛЭЌЕиЧјВЦеўЙЉбјШЫдБеМГЃзЁШЫПкЕФБШР§ГЪЯжГіЯджјЕФвьжЪадЃЌБэЯжЮЊШЫПкОЛСїГіЕиЧјеМБШЦЋИпЃЌЖјШЫПкОЛСїШыЕиЧјХфБШНєеХЃЌетжжПеМфДэХфЯжЯѓЭЙЯдГіВЦеўЙЉбјШЫдБЕФИФИягІГфЗжПМТЧВЛЭЌЕиЧјЕФВювьадЬиЕуЁЃ

БОЮФгавдЯТСНЗНУцЕФЙБЯзЃКЕквЛЃЌБОЮФЛљгкЖрИіРДдДЕФЙйЗНЭГМЦЪ§ОнЃЌРхЧхСЫЮвЙњВЦеўЙЉбјШЫдБЕФОпЬхПкОЖЃЌаЮГЩСЫвЛЗнНЯЮЊПЩППЁЂЖЈвхЧхЮњКЭЙРЫуЭИУїЕФЭГМЦзЪСЯЃЌЬюВЙСЫЯжгаЮФЯзжаИУЛљДЁЪ§ОнЕФПеАзЃЌвВЮЊбЇЪѕбаОПгыеўВпЬжТлЬсЙЉСЫЛљБОЕФЬиеїЪТЪЕЃЛЕкЖўЃЌМШгабаОПгыеўВпЬжТлжївЊОлНЙгкВЦеўЙЉбјШЫдБЕФзмСПЙцФЃЃЌБОЮФЭЈЙ§ЯИЗжФкВПНсЙЙКЭЗжВМЬиеїЃЌНвЪОГіВЦеўЙЉбјШЫдБЙцФЃдіГЄЕФОпЬхРДдДЃЌвдМАЧБдкЕФЙЉбјШЫдБПеМфХфжУВЛОљКтЯжЯѓЃЌЮЊеўВпЩшМЦЬсЙЉИќОпеыЖдадЕФИФИяВЮПМЁЃ

Жў

ЙРЫуЕФПкОЖКЭЪ§Он

УїШЗВЦеўЙЉбјШЫдБЕФЖЈвхгыЭГМЦПкОЖЪЧПЊеЙЙРЫуЕФБивЊЧАЬсЃЌЯжгаЮФЯзЖдгкВЦеўЙЉбјШЫдБЗЖГыЕФНчЖЈДцдквЛЖЈВювьЁЃБОВПЗжНЋЪзЯШЖдвбгаЮФЯзжаЖШСПВЦеўЙЉбјШЫдБЕФПкОЖЁЂЖЈвхМАЦфЪ§ОнРДдДНјааЯргІЕФЪсРэЃЌВЂдкДЫЛљДЁЩЯНјвЛВННщЩмБОЮФЙРЫуЕФЪ§ОнРДдДЁЃ

ЃЈвЛЃЉвбгабаОПЕФПкОЖЖЈвхгыЪ§ОнРДдД

жабыБрАьеўВпЗЈЙцЫОзщжЏБраДЕФЁЖЛњЙЙБржЦЙЄзїгУгяЪЭвхЁЗжаЖЈвхЃКВЦеўЙЉбјШЫдБдкЯСвхЩЯжИЁАЛњЙиЁЂЪТвЕЕЅЮЛБржЦФкЕФЙЄзїШЫдБКЭБрФкРыЭЫанШЫдБЁБЃЛЙувхЩЯдђжИЁАЙЄзЪИЃРћСаШыеўИЎВЦеўдЄЫуЗЖЮЇЕФШЫдБЁБЃЌМДГ§ЯСвхЖЈвхжаЕФШЫдБЭтЃЌЛЙАќРЈЛњЙиЁЂЪТвЕЕЅЮЛСйЪБЦИгУЕФШЫдБЃЌвдМАЦфЫћгЩЙЋЙВВЦеўжЇИЖЙЄзЪИЃРћЕФШЫдБЁЃЯжгаЮФЯзЕБжаНЯЖрВЩгУЙувхПкОЖЃЌМДЙизЂШЫдБЙЄзЪЪЧЗёгЩВЦеўРДжЇИЖЃЌЖјВЛЧјЗжЪЧЗёОпгаБржЦЁЃвВгаЮФЯзЬсГіСЫВЛЭЌЕФПкОЖЃЌШчШЯЮЊЮвЙњдчЦкЕФВЦеўЙЉбјШЫдБЛЙАќРЈЯрЕБЪ§ФПЕФЙњгаЦѓвЕжАЙЄЃЛЛђЪЧНЋЕЅЮЛздЪезджЇШЫдБвВФЩШыЙЉбјШЫдБЙцФЃЕФПМСПЃЌЧПЕїШЫдБЕФЙЄзїЕЅЮЛЪЧЗёЪЧЙЋЙВВПУХЃЌЖјВЛЙизЂЪеШыРДдДЪЧЗёЮЊВЦеўжЇИЖЁЃ

ИНБэA1ЪсРэСЫЩцМАжаЙњВЦеўЙЉбјШЫдБЪ§ОнЕФжїСїЮФЯзЃЌЗЂЯжЯрЙибаОПЪ§ОнРДдДКЭПкОЖМЏжаЮЊСНРрЃКвЛРрЪЧВЦеўВП2009ФъвдЧАЙЋВМЕФЭГМЦзЪСЯЃЌАќРЈЁЖЕиЗНВЦеўЭГМЦзЪСЯЁЗКЭЁЖШЋЙњЕиЪаЯиВЦеўЭГМЦзЪСЯЁЗЃЌЗжБ№СаЪОСЫЪЁМЖКЭЯиМЖВуУцЕФВЦеўдЄЫуВІПюПЊжЇШЫЪ§ЃЌИУПкОЖЧПЕїШЫдБОЗбЕФРДдДЃЌгыЙувхПкОЖЯТЕФВЦеўЙЉбјШЫдБвЛжТЁЃШЛЖјЃЌгЩгкЪ§ОнЪБЖЮЕФЯожЦЃЌЯрЙибаОПДѓЖрОжЯогкЗжЮідчЦкЧщПіЃЌФбвдЗДгГНќЪЎгрФъРДжаЙњОМУЩчЛсПьЫйЗЂеЙЫљВњЩњЕФаТЬиеїЃЌжЦдМСЫЖдЕБЧАеўВпжЦЖЈЕФЯжЪЕВЮПММлжЕЁЃСэвЛРрбаОПЪЙгУСЫЁЖжаЙњЭГМЦФъМјЁЗжаЁАЙЋЙВЙмРэЁЂЩчЛсБЃеЯКЭЩчЛсзщжЏЁБаавЕГЧеђОЭвЕШЫдБзїЮЊВЦеўЙЉбјШЫдБЕФДњРэБфСПЁЃОЁЙмИУЪ§ОнПЩГжајИќаТжС2023ФъЃЌЕЋЭГМЦПкОЖжївЊЮЊЛњЙиЕЅЮЛШЫдБЃЌдЖегкЪЕМЪВЦеўЙЉбјШЫдБЃЌВЛЪЪвЫдкзмСПЩЯЗДгГВЦеўЙЉбјШЫдБЕФећЬхЙцФЃКЭЬиеїЁЃвд2009ФъЮЊР§ЃЌЕБФъВЦеўВПЁЖЕиЗНВЦеўЭГМЦзЪСЯЁЗЯдЪОЮвЙњЕиЗНВЦеўЙЉбјШЫдБЙВ5392.6ЭђШЫЃЌЖјЁЖжаЙњЭГМЦФъМјЁЗЕБжаЯргІЕФОЭвЕШЫЪ§НіЮЊ1394.3ЭђШЫЃЌСНепЯрВюНќЫФБЖЁЃЯжгаЙЉбјШЫдБЕФжБНгЭГМЦЪ§ОндкЪБМфЛђПкОЖЩЯДцдкЕФОжЯоЃЌЭЙЯдСЫЖд2009ФъвдКѓВЦеўЙЉбјШЫдБЙцФЃНјааЙРЫуЕФБивЊадЁЃ

ЃЈЖўЃЉБОЮФЕФЪ§ОнбЁдё

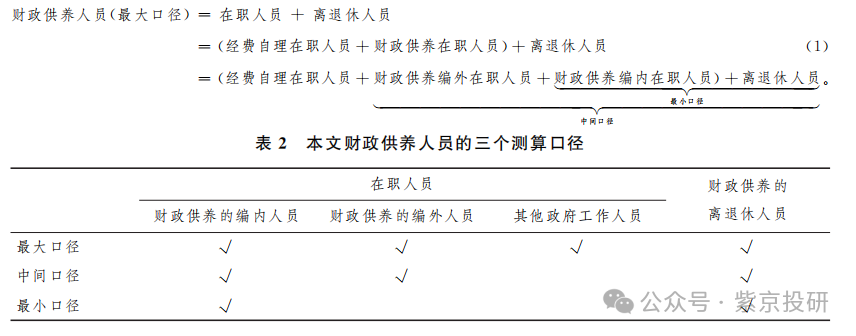

ЮЊСЫЙРЫуНќФъРДЮвЙњВЦеўЙЉбјШЫдБЙцФЃЃЌБОЮФЫбМЏСЫИїРрЙйЗНЭГМЦзЪСЯжаЕФЯрЙижИБъЃЌВЂЪсРэЦфЖЈвхЕФЗЖЮЇЃЌБэ1МђТдЫЕУїСЫБОЮФЙРЫужажївЊРћгУЕФБфСППкОЖгыЪ§ОнРДдДЃЌИНТМЂёжаАќКЌСЫЯъЯИЕФдЪМЪ§ОнЁЃБОЮФДгНсЙЙЩЯЖдЙЉбјШЫдБНјааВ№ЗжВЂж№вЛЙРЫуЃЌОпЬхРДЫЕЃЌБОЮФНЋВЦеўЙЉбјШЫдБЧјЗжЮЊдкжАШЫдБКЭРыЭЫанШЫдБСНРрЃЌдкжАШЫдБФкВПгжНјвЛВНВ№ЗжЮЊБрФкШЫдБКЭБрЭтШЫдБЁЃ

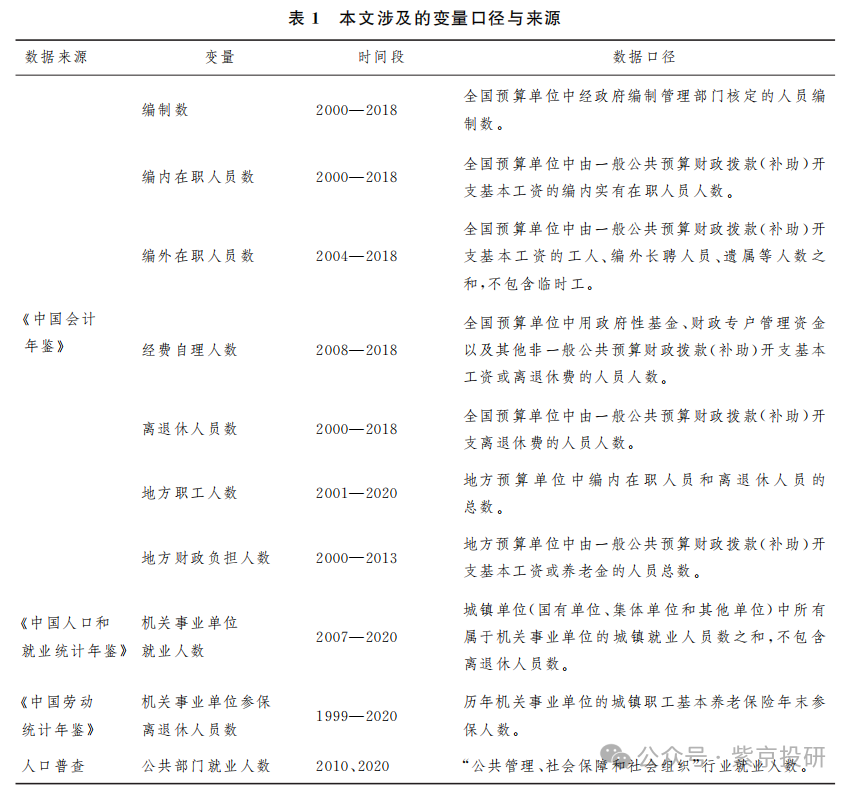

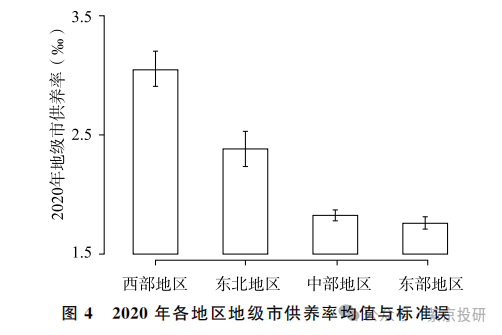

БОЮФЙРЫуЕФЙиМќЪ§ОнРДдДЪЧВЦеўВПЁЖжаЙњЛсМЦФъМјЁЗжаХћТЖЕФШЋЙњдЄЫуЕЅЮЛЁАЛњЙЙМАШЫдБЧщПіБэЁБЃЌФПЧАЩаЮДЗЂЯжгаЮФЯзЖдДЫНјааећРэЃЌЦфКИЧЗЖЮЇЮЊ2000-2018ФъЁЃвд2018ФъЕФЪ§ОнЮЊР§ЃЌЛњЙЙШЫдБЧщПіБэжаЕФЛуБрЗЖЮЇЮЊШЋЙњ73.41ЭђЛЇдЄЫуЕЅЮЛЃЌАќРЈБрФкдкжАШЫдБЁЂРыЭЫанШЫдБЁЂЦфЫћШЫдБКЭвХЪєШЫдБЁЃЦфжаЃЌБрФкдкжАШЫдБжаЃЌгжПЩвдНјааааеўЛњЙигыЪТвЕЕЅЮЛЁЂВЦеўЙЉбјгыОЗбздРэЕФЧјЗжЃЛЦфЫћШЫдБжИЙЄШЫКЭГЄЦИШЫдБЃЌгывХЪєЙВЭЌЙЙГЩБрЭтШЫдБЃЌЦфЫћШЫдБдк2011-2013ФъДцдкЪ§ОнШБЪЇЃЌБОЮФЖдЦфНјааСЫОљжЕВхВЙЁЃ

ЁЖжаЙњЛсМЦФъМјЁЗжаБЈИцЕФВЦеўЙЉбјРыЭЫанШЫдБЃЌВЂВЛЕШЭЌгкЮвЙњШЋВПЕФБрФкРыЭЫанШЫдБЃЌжївЊдвђдкгкЮвЙњЛњЙиЪТвЕЕЅЮЛБрФкШЫдБЕФбјРЯН№ОРњСЫгЩВЦеўзЊЯђбјРЯБЃЯеГаЕЃЕФЙ§ГЬЁЃзд1994ФъЦ№ЃЌЖрЕиТНајПЊеЙСЫЛњЙиЪТвЕЕЅЮЛбјРЯБЃЯеИФИяЕФЪдЕуЃЌжБжС2015ФъИФИяе§ЪНдкШЋЙњЦЬПЊЃЌВЂЕН2024Фъе§ЪНЭъГЩЙ§ЖЩЃЌЫљгаЛњЙиЪТвЕЕЅЮЛШЫдБШЋВПФЩШыГЧеђжАЙЄЛљБОбјРЯБЃЯеЁЃгыжЎЯрЖдгІЕФЃЌЁЖжаЙњЛсМЦФъМјЁЗжаЕФВЦеўЙЉбјРыЭЫанШЫдБЙцФЃдк2015ФъГіЯжСЫНЯДѓЗљЖШЕФЯТНЕЃЌЖјЁЖжаЙњРЭЖЏЭГМЦФъМјЁЗжаЕФЛњЙиЪТвЕЕЅЮЛГЧеђжАЙЄЛљБОбјРЯБЃЯеВЮБЃШЫЪ§дк2015ФъКѓЖИдіЁЃЮЊСЫБЃГжИФИяЧАКѓВЦеўЙЉбјШЫдБЕФПкОЖЭГвЛКЭЪ§ОнЦНЛЌЃЌБОЮФЖдРыЭЫанШЫдБЕФЙРЫуЪЙгУСЫВЦеўЙЉбјРыЭЫанШЫдБгыЛњЙиЪТвЕЕЅЮЛГЧеђжАЙЄЛљБОбјРЯБЃЯеРыЭЫанВЮБЃШЫдБжЎКЭЁЃ

вЛАуЖјбдЃЌНижЙгк2009ФъЕФЁЖЕиЗНВЦеўЭГМЦзЪСЯЁЗБЛЪгзїбаОПЮвЙњВЦеўЙЉбјШЫдБЙцФЃзюПЩППЕФживЊЙйЗНвРОнЁЃЮЊИќМгУїЮњБОЮФКЫаФЪЙгУЕФЁЖжаЙњЛсМЦФъМјЁЗЪ§ОнЕФПкОЖгыПЩППадЃЌИНТМЂђНЋетСНЗнЪ§ОнНјааСЫЖдБШЃЌЗЂЯждкЕиЗНВЦеўЙЉбјШЫдБЕФПкОЖЯТЃЌЖўепИпЖШЮЧКЯЃЌБЃГжСЫПкОЖЕФвЛжТгыЪ§жЕЕФСЌајЁЃдкДЫЛљДЁЩЯЃЌБОЮФЯрБШЁЖЕиЗНВЦеўЭГМЦзЪСЯЁЗЕФЭГМЦПкОЖЃЌНјвЛВНВЙГфСЫжабыВЦеўЙЉбјШЫдБЕФЪ§ОнЃЌвдИќМгЭъећЕиНвЪОЮвЙњВЦеўЙЉбјШЫдБЕФзмЬхЙцФЃЁЃ

ДЫЭтЃЌБОЮФЛЙРћгУЁЖжаЙњШЫПкКЭОЭвЕЭГМЦФъМјЁЗЕФГЧеђЛњЙиЪТвЕЕЅЮЛОЭвЕШЫдБзїЮЊдкжАШЫдБЪ§ОнЕФВЙГфЃЌЦфПкОЖВЂЮДЧјЗжШЫдБЪЧЗёЮЊВЦеўЙЉбјЃЌПЩФмАќКЌСЫЛњЙиЪТвЕЕЅЮЛздЪезджЇЕФОЭвЕШЫдБЁЃ2019ФъКѓЃЌЮвУЧРћгУИУБфСПдіГЄЫйЖШЖдЦфЫћПкОЖЕФдкжАШЫдБШБЪЇЪ§ОнНјааЯпадЭтЭЦЁЃСэЭтЃЌБОЮФЛЙЪЙгУСЫ2010ФъЕкСљДЮШЋЙњШЫПкЦеВщгы2020ФъЕкЦпДЮШЋЙњШЫПкЦеВщжаЕФОЭвЕаавЕаХЯЂЃЌвдПМВьЙЉбјШЫдБдкЕиЧјВуУцЕФЗжВМЧщПіЁЃ

Ш§

ЮвЙњВЦеўЙЉбјШЫдБЕФзмЬхЙцФЃ

БОВПЗжЖдЮвЙњВЦеўЙЉбјШЫдБЕФЙцФЃНјааСЫЙРЫуЁЃОпЬхЕиЃЌЮвУЧНЋЧјЗждкжАШЫдБКЭРыЭЫанШЫдБЗжБ№НјааЙРМЦЃЌВЂЛљгкЦфжадкжАШЫдБЗЖЮЇЕФВЛЭЌЃЌЙЙГЩжаМфЁЂзюаЁЁЂзюДѓШ§ИіПкОЖЕФЙРЫуЃКЕквЛЃЌжаМфПкОЖЃЌзїЮЊБОЮФКЫаФЙРЫуНсЙћЃЌдкжАШЫдБПкОЖЮЊЁЖжаЙњЛсМЦФъМјЁЗжаЕФБрФкгыБрЭтдкжАШЫдБжЎКЭЃЛЕкЖўЃЌзюаЁПкОЖЃЌИљОнЁЖЛњЙЙБржЦЙЄзїгУгяЪЭвхЁЗЕФЯСвхЖЈвхЃЌЮвУЧЬоГ§СЫжаМфПкОЖжаЕФБрЭтШЫдБЃЌНігУЁЖжаЙњЛсМЦФъМјЁЗжаЕФБрФкдкжАШЫдБЖШСПдкжАШЫдБЙцФЃЃЛЕкШ§ЃЌзюДѓПкОЖЃЌЮвУЧвдЫљгадкЛњЙиЪТвЕЕЅЮЛОЭвЕЕФШЫдБЪ§СПКтСПдкжАШЫдБЙцФЃЃЌетИіПкОЖВЛЕЋАќКЌСЫБрФкЁЂБрЭтШЫдБЃЌЛЙДцдкздЪезджЇЛњЙиЪТвЕЕЅЮЛЕФОЭвЕШЫдБЃЌИУЪ§ОнРДдДгкЁЖжаЙњШЫПкКЭОЭвЕЭГМЦФъМјЁЗЁЃРыЭЫанШЫдБЙцФЃЕФЙРМЦВпТдШчЩЯВПЗжЫљЪіЃЌЮЊЁЖжаЙњЛсМЦФъМјЁЗВЦеўЙЉбјРыЭЫанШЫдБЪ§гыЁЖжаЙњРЭЖЏЭГМЦФъМјЁЗжаЛњЙиЪТвЕЕЅЮЛГЧеђжАЙЄЛљБОбјРЯБЃЯеРыЭЫанВЮБЃШЫдБЪ§жЎКЭЁЃБэ2ОпЬхеЙЪОСЫШ§ИіПкОЖжаЙцФЃВювьЕФРДдДЃЌИїПкОЖдкРыЭЫанШЫдБЕФЙцФЃЩЯВЂВЛДцдкВювьЁЃБОЮФЕФЙРЫуШчЪНЃЈ1ЃЉЫљЪОЃК

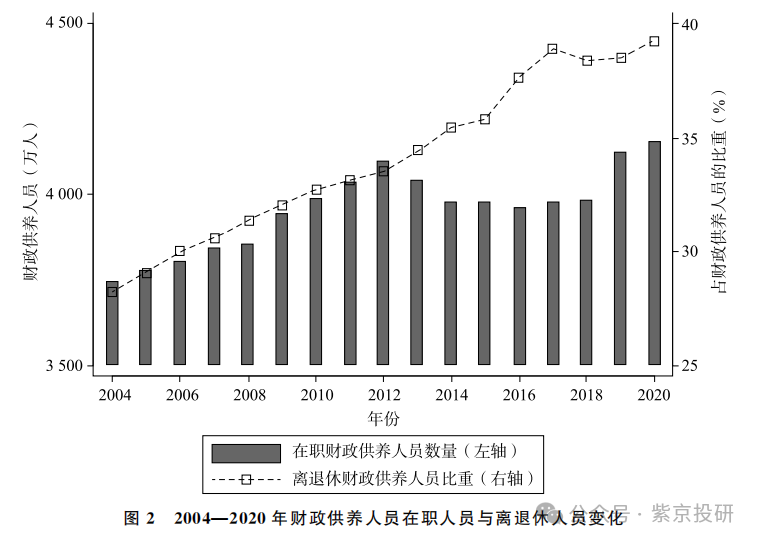

ЮвЙњВЦеўЙЉбјШЫдБЙцФЃЕФЙРЫуНсЙћШчЭМ1КЭБэ3ЫљЪОЁЃДгОјЖдЪ§СПРДПДЃЌИїИіПкОЖЕФЪ§ОнЖМЯдЪОЃЌНќФъРДжаЙњЕФВЦеўЙЉбјШЫдБШдГЪЯжЩЯЩ§ЧїЪЦЃЌ2004ФъЕН2020ФъМфЃЌвджаМфПкОЖЖШСПЕФЮвЙњВЦеўЙЉбјШЫдБДг5212ЭђШЫдіМгЕН6846ЭђШЫЁЃОЁЙм2013ФъеўИЎЛњЙЙИФИяКѓЃЌВЦеўЙЉбјШЫдБдіЫйгаЫљЗХЛКЃЌЕЋОЭЦфЁАЙЉбјШЫдБжЛМѕВЛдіЁБЕФФПБъЖјбдЃЌЮвЙњВЦеўЙЉбјШЫдБЕФЩЯЩ§ЧїЪЦШдЮДБЛГЙЕзвжжЦЁЃДгЯрЖдЙцФЃЩЯПДЃЌ2020ФъЮвЙњвдВЦеўЙЉбјШЫдБеМГЃзЁШЫПкЕФБШР§КтСПЕФЁАЙЉбјТЪЁБвбЩЯЩ§ЕН4.85%ЃЌМДЦНОљЖјбдЃЌУПАйШЫжагаНќ5ШЫЮЊВЦеўЙЉбјШЫдБЃЛЦфжаЃЌдкжАШЫдБеМОЭвЕзмШЫПкЕФБШживВДг5.04%ЩЯЩ§ЕН5.54%ЃЌвтЮЖзХдНРДдНЖрЕФОЭвЕШЫдБМЏжадкЛњЙиЪТвЕЕЅЮЛЃЌгЩВЦеўзЪН№жЇИЖаНГъЁЃ

ЫФ

ЙЉбјШЫдБНсЙЙгыЗжВМЕФЬиеїЪТЪЕ

ЮвЙњВЦеўЙЉбјШЫдБЙцФЃГжајЩЯеЧЕФЭЌЪБЃЌвВДцдкФкВПНсЙЙЕФВювьЁЃЮЊСЫРхЧхВЦеўЙЉбјШЫдБРЉеХЕФОпЬхРДдДЃЌБОВПЗжНјвЛВННЋВЦеўЙЉбјШЫдБДгдкжАзДЬЌЁЂБржЦФкЭтЁЂВуМЖНсЙЙШ§ЗНУцЯИЗжНјааЬжТлЃЌВЂДгПеМфЗжВМЩЯЙизЂВЦеўЙЉбјШЫдБгыГЃзЁШЫПкЙцФЃЗжВМЕФЦЅХфадЁЃ

ЃЈвЛЃЉдкжАзДЬЌ

ЮвЙњВЦеўЙЉбјШЫдБЕФвЛИіживЊЬиеїЪЧЃЌЦфЙцФЃЩЯЩ§КмДѓГЬЖШЩЯРДздРыЭЫанШЫдБЕФдіМгЁЃШчЭМ2жаелЯпЫљЪОЃЌ2020ФъЃЌЮвЙњЙЉбјШЫдБжаНќЫФГЩВЂЗЧдкжАШЫдБЃЌРыЭЫанШЫЪ§вбДг2004ФъЕФ1468ЭђШЫдіГЄЕН2687ЭђШЫЁЃРыЭЫанШЫдБдкВЦеўЙЉбјШЫдБжаБШжиЕФЩЯЩ§гыЮвЙњећЬхЕФШЫПкФъСфНсЙЙБфЛЏУмЧаЯрЙиЃЌЫцзХРЯСфЛЏГЬЖШЕФМгЩюКЭШЫОљЪйУќЕФбгГЄЃЌЛњЙиЪТвЕЕЅЮЛЕФРыЭЫанШЫдБЙцФЃВЛЖЯХђеЭЃЌИјЙЋЙВВЦеўДјРДЕФбЙСІШевцМгжиЁЃ

2015ФъвдРДЃЌЛњЙиЪТвЕЕЅЮЛбјРЯБЃЯеИФИяж№ВННЋРыЭЫанШЫдБЕФЙЉбјИКЕЃзЊЯђбјРЯБЃЯеЬхЯЕЃЌЛКНтСЫЛњЙиЪТвЕЕЅЮЛгыЦѓвЕЙЄзїШЫдБЪЕааВЛЭЌЭЫанбјРЯН№жЦЖШЕФЁАЫЋЙьжЦЁБДјРДЕФВЦеўбЙСІгыЩчЛсУЌЖмЁЃЮЊБЃГжгыИФИяЧАВтЫуПкОЖЕФвЛжТадЃЌБОЮФКЫаФЙизЂЛњЙиЪТвЕЕЅЮЛРыЭЫанШЫдБЙцФЃЕФБфЛЏЃЌБмУтвђбјРЯЗНЪНзЊБфЕМжТВтЫуПкОЖЗЂЩњЦЋвЦЁЃЫфШЛИФИядквЛЖЈГЬЖШЩЯМѕЧсСЫЛњЙиЪТвЕЕЅЮЛЖдгкРыЭЫанШЫдБЕФЙЉбјИКЕЃЃЌШЛЖјЃЌВЛПЩКіЪгЕФЪЧЃЌГ§СЫзЊЙьЙ§ГЬжаВЛПЩБмУтЕФзЊжЦГЩБОжЎЭтЃЌдкжАШЫдБЕФбјРЯБЃЯеНЩЗбвдМАЫцИФИяв§ШыЕФЕкЖўжЇжљжАвЕФъН№НЩЗбЃЌИјВЦеўДјРДСЫаТЕФжЇИЖбЙСІЁЃДгбјРЯН№жЇГіЕФНЧЖШПДЃЌ2022ФъЮвЙњЛњЙиЪТвЕЕЅЮЛРыЭЫанШЫдБЦНОљЭЫанЙЄзЪдМ5927дЊЃЌдЖИпгкЦѓвЕРыЭЫанШЫдБЦНОљбјРЯН№2995дЊЁЃЭЌЪБЃЌЛњЙиЪТвЕЕЅЮЛВЮБЃШЫдБжаРыЭЫанШЫдБеМБШИпЃЌвђДЫгаБивЊГжајЙизЂЛњЙиЪТвЕЕЅЮЛбјРЯБЃЯеЕФЪежЇЦНКтгыОЋЫуПЩГжајадЁЃ

ЃЈЖўЃЉБржЦФкЭт

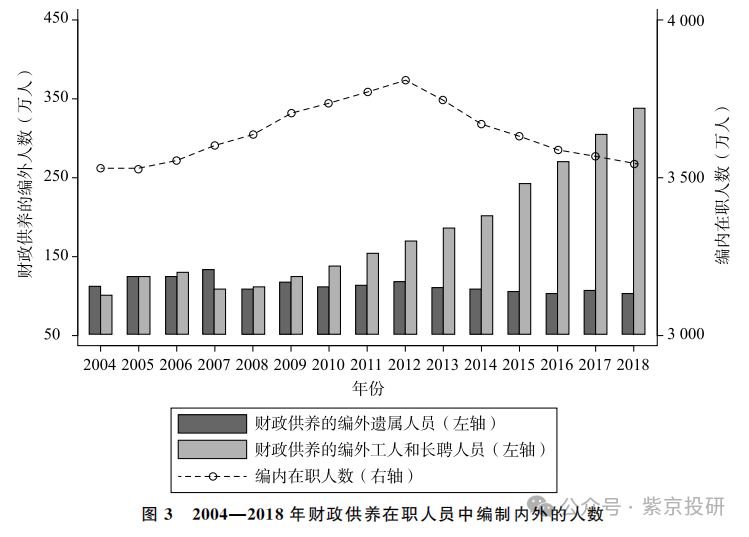

БржЦНЋааеўЪТвЕЕЅЮЛЕФдкжАШЫдБЧјЗжЮЊБрФкШЫдБКЭБрЭтШЫдБЃЌЭМ3ЕФелЯпеЙЪОСЫ2004-2018ФъМфЮвЙњВЦеўЙЉбјЕФБрФкШЫдБЪ§СПЃЌЦфЧїЪЦгыПиБрМѕБрУмЧаЯрЙиЃЌ2013ФъаТвЛТжеўИЎЛњЙЙИФИяЬсГібЯПиЕиЗНеўИЎЛњЙЙБржЦзмСПЃЌвЊЧѓдкзмСППижЦЯТгаЫљМѕЩйЃЌетЪЙЕУ2013ФъКѓБрФкШЫдБУїЯдЫѕМѕЁЃЕЋгыДЫЭЌЪБЃЌЛњЙиЪТвЕЕЅЮЛдкКЫЖЈБржЦЭтздааЦИгУЕФЙЄзїШЫдБВЛЖЯЩЯЩ§ЃЌ2004ФъЮвЙњ215ЭђБрЭтдкжАВЦеўЙЉбјШЫдБЃЌЕН2018ФъвбОХђеЭЕН442ЭђЃЌдіЗљГЌЙ§вЛБЖЁЃЭМ3жаПЩМћЃЌЮвЙњВЦеўЙЉбјЕФБрЭтШЫдБжаЃЌвХЪєЙцФЃЯрЖдЮШЖЈЃЌЖјЙЄШЫгыГЄЦИШЫдБдкДѓЗљдіМгЃЌгШЦфЪЧдк2008ФъКЭ2013ФъСНДЮеўИЎЛњЙЙИФИяКѓЃЌЦфдіЫйУїЯдМгПьЁЃ

ФПЧАЃЌЮвЙњЛњЙиЪТвЕЕЅЮЛЕФБрЭтШЫдБЃЌжївЊЭЈЙ§ЧЉЖЉКЯЭЌЁЂРЭЮёХЩЧВКЭШЫЪТДњРэЕШЗНЪНЦИгУЃЌЫфВЛеМгУБржЦЃЌЕЋЪЕМЪгЩВЦеўЙЉбјЃЌБрЭтШЫдБХђеЭЭЌбљЛсМгжиЕиЗНВЦеўжЇГібЙСІЁЃЛњЙЙИФИяЪТЪЕЩЯНігааЇПижЦСЫБрФкШЫдБЙцФЃЃЌМгОчСЫБрЭтШЫдБЕФХђеЭЃЌетдквЛЖЈГЬЖШЩЯвВЛсЧПЛЏЩчЛсУЌЖмЁЃвдИЈжњШЫдБЮЊР§ЃЌЯрБШгкБрФкШЫдБЖјбдЃЌЦфИкЮЛВуМЖКЭЙЄзЪЪеШыЯрЖдНЯЕЭЃЌВЂЧвУЛгаБржЦЯТЮШЖЈЕФжАвЕЗЂеЙдЄЦкЃЌвђДЫдквРЗЈааеўКЭЗўЮёБуУёЕШЗНУцЭљЭљгаЫљОжЯоЃЌВЛРћгкЛњЙиЪТвЕЕЅЮЛИќКУЕиТФаажАФмЁЂЬсИпЗўЮёФмСІЁЃ

ЃЈШ§ЃЉВуМЖНсЙЙ

НјвЛВНЃЌДгзнЯђЩЯПДЃЌЮвЙњЙЉбјШЫдБХгДѓЕФЙцФЃжївЊРДздЛљВуЧјЯизщжЏЁЃИНЭМA2еЙЪОСЫ2009ФъЁЖЕиЗНВЦеўЭГМЦзЪСЯЁЗжаЭГМЦЕФЮвЙњВЦеўЙЉбјШЫдБМЖДЮЗжВМЧщПіЃЌЕБФъЮвЙњ5143ЭђУћЕиЗНВЦеўЙЉбјШЫдБжаЃЌЪЁМЖгыЕиМЖЙЉбјШЫдБЙВ1764ЭђШЫЃЌгрЯТЕФШ§ЗжжЎЖўЕФВЦеўЙЉбјШЫдБЖМЗўЮёгкЯиКЭЯивдЯТЕФааеўЪТвЕЕЅЮЛЃЌВЦеўЙЉбјШЫдБЕФжиаФдкЛљВуЁЃ

ИќОпЬхЕиЃЌвдЮвЙњВЦеўКЭЫАЮёЯЕЭГЮЊР§ЃЌетСНИіЯЕЭГдкЮвЙњЕФааеўЬхЯЕжаОпгавЛЖЈЕФДњБэадЃЌЦфеўжЮМмЙЙЯрЖдЖРСЂЭъећЃЌЩшжУЁАжабы-ЪЁ-Ъа-ЯиЧј-ЯчеђЁБЮхМЖЛњЙЙЃЌЯргІЙЉбјИїИіВуМЖЕФШЮжАШЫдБЁЃ2019ФъЃЌШЋЙњВЦеўЯЕЭГжАЙЄ44.4ЭђШЫЃЌГ§ШЅВЦеўВП4265ШЫЃЌдкЕиЗНЕФ44ЭђВЦеўЯЕЭГЙЉбјШЫдБжаЃЌЪЁЁЂЕиЁЂЯиВЦеўОжЗжБ№еМБШЮЊ5%ЁЂ16%КЭ79%ЃЛЭЌФъЃЌШЋЙњЫАЮёЯЕЭГЙВгадкжАШЫдБ72ЭђШЫЃЌЦфжаЙњМвЫАЮёзмОж1536ШЫЃЌЫАЮёОжЯЕЭГЕФ71.9ЭђШЫжаЃЌЪЁЁЂЕиЁЂЯиЫАЮёОжШЫЪ§ЗжБ№еМБШЮЊ4%ЁЂ24%КЭ72%ЁЃгЩДЫПЩМћЃЌЯрБШ2009ФъЃЌЮвЙњЪЁЁЂЕиЁЂЯиМЖЙЉбјШЫдБЗжВМИќМгГЪЯжГіН№зжЫўзДЃЌгаБивЊНјвЛВНРэЫГИїМЖЕиЗНеўИЎЕФВЦШЈЪТШЈЙиЯЕЃЌУїЮњШЈд№БпНчЃЌМѕЧсЛљВуеўИЎдкТФжАЙ§ГЬжагЩгкШЫдББржЦВЛзуДјРДЕФБрЭтРЉеХбЙСІЁЃ

ЃЈЫФЃЉПеМфЗжВМ

ЫцзХЮвЙњОМУЩчЛсЕФЗЂеЙЃЌШЫПкКЭВњвЕЕФВМОжВЛЖЯБфЧЈЃЌВЦеўЙЉбјШЫдБдкПеМфЩЯГіЯжСЫОжВПЕиЧјБржЦЯрЖдНєШБгыЩйЪ§ЕиЧјШЫИЁгкЪТВЂДцЕФДэХфЯжЯѓЁЃБОаЁНкРћгУЕкЦпДЮШЫПкЦеВщжаЕФОЭвЕаавЕаХЯЂЃЌНЋЙЋЙВВПУХОЭвЕШЫдБзїЮЊВЦеўЙЉбјШЫдБВтЫужЕЕФДњРэБфСПЃЌВЂвдЦфеМЕиЧјГЃзЁШЫПкЕФБШР§ДњРэЕиЧјЕФЙЉбјТЪЁЃбаОПЗЂЯжЃЌЙЉбјТЪдкзмЬхЦЋИпВЂГжајЩЯЩ§ЕФЭЌЪБЃЌЦфПеМфЗжВМЪЕМЪДцдкНЯДѓВювьЃЌЕиМЖЪаЙЉбјТЪГЪЯжГіУїЯдЁАЮїИпЖЋЕЭЁБЕФВЛЦНКтЬиеїЁЃ

жЕЕУЙизЂЕФЪЧЃЌЙЉбјТЪЕФПеМфЗжВМВювьгыЕБЕиШЫПкЙцФЃКЭШЫПкСїЖЏУмЧаЯрЙиЁЃвЛЗНУцЃЌЙЉбјТЪдкЕиЧјМфГЪЯжГіЁАЮїИпЖЋЕЭЁБЕФЬиеї---гыЮвЙњШЫПкЙцФЃЕФЁАЖЋЖрЮїЩйЁБЗжВМЯрЗДЃЌЭМ5ЃЈaЃЉЕФЗжВжЩЂЕуЭМеЙЪОСЫ2020ФъШЫПкЦеВщЪ§ОнжаЃЌЕиМЖЪаВЦеўЙЉбјШЫдБеМзмШЫПкБШР§гыШЫПкЙцФЃжЎМфЕФИКЯрЙиЙиЯЕЁЃетвтЮЖзХдкШЫПкдНЩйЕФЕиЧјЃЌЙЉбјТЪдНИпЃЌЖјдкШЫПкНЯЖрЕФЕиЧјЃЌВЦеўЙЉбјИКЕЃЗДЖјЯрЖдНЯЧсЁЃЁАЙйЁБгыЁАУёЁБдкВЛЭЌЕиЧјВЂЮДаЮГЩЯрЖдЭЌБШБфЛЏЕФЙиЯЕЁЃЙЉбјТЪЕФЪЇКтдкШЫПкаЁЯигШЮЊЭЛГіЃЌШЋЙњеўаЮЏдБРюЖЌгёдјжИГіЮїВПФГЯи2019ФъГЃзЁШЫПкНіга3.02ЭђШЫЃЌЕЋгаВЦеўЙЉбјШЫдБ6000грШЫЃЌЁАЙйУёБШЁБДяЕНСЫ1ЃК5ЁЃИНТМЂєЭЈЙ§ИїЕиМЖЪаЙЉбјШЫдБКЭШЫПкдкШЋЙњЕФеМБШЕФЯрЙиЙиЯЕНјвЛВНВћЪЭСЫИУНсТлЁЃ

СэвЛЗНУцЃЌетжжВювьПЩФмгыШЫПкСїЖЏУмЧаЯрЙиЁЃЭМ5ЃЈbЃЉеЙЪОСЫ2010ФъКЭ2020ФъСНДЮШЫПкЦеВщжаЃЌЕиМЖЪаЙЉбјТЪБфЛЏгыШЫПкБфЛЏжЎМфЕФИКЯрЙиЙиЯЕЁЃОЁЙмИїЕиЕФЙЉбјТЪЦеБщГЪЩЯЩ§ЧїЪЦЃЌЕЋдкШЫПкОЛСїШыЕФЕиЧјЃЌЙЉбјТЪЕФЩЯЩ§ЫйЖШНЯЮЊЛКТ§ЃЛЖјдкШЫПкОЛСїГіЕФЕиЧјЃЌЙЉбјТЪдђГіЯжСЫНЯЮЊЯджјЕФьЩ§ЁЃ

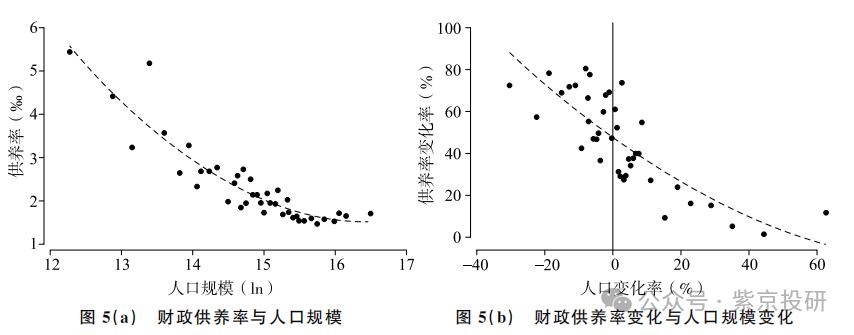

ЕМжТетвЛЯжЯѓЗЂЩњЕФПЩФмдвђдкгкЃЌЮвЙњИїЕиЕФааеўЪТвЕЕЅЮЛБржЦдМЪјЪЎЗжИеадЃЌЧвЕиЗНВЦеўдЄЫуАВХХДцдкНЯЧПЕФЙпадЃЌдьГЩСЫВЦеўЙЉбјШЫдБдкЪБМфКЭПеМфЩЯЕФХфжУЯрЖдЙЬЖЈЁЃИНЭМA4еЙЪОСЫ2001-2013ФъЁЖжаЙњЛсМЦФъМјЁЗжаИїЪЁЕБФъгыЩЯвЛФъЕФВЦеўИКЕЃШЫдБЪ§СПЙиЯЕЃЌЦфЗжВМЮЇШЦдк45ЖШЯпИННќЃЌМДИїЕиЧјЕФВЦеўЙЉбјШЫдБЙцФЃДцдкНЯЧПЕФЁАТЗОЖвРРЕЁБЃЌУЛгаНЯДѓЕФЕїећЃЛЖјЯрБШжЎЯТЃЌВЛЦНКтЗЂеЙЕФНјГЬжаАщЫцзХПьЫйЕФЁЂДѓЙцФЃЕФПчЕиЧјШЫПкСїЖЏЁЃетжжЁАТЗОЖвРРЕЁБЗДгГСЫЯжЪЕЙмРэжаЕФЪЕМЪРЇФб---ЙЉбјШЫдБЙцФЃГйЛКНЉжЭЕФЕїећЃЌФбвдИњЩЯЕиЧјПьЫйБфЛЏЕФШЫПкЧщПіЃЌЕМжТШЫПкОЛСїШыЧјЛљБОЙЋЙВЗўЮёЙЉИјВЛзуЁЂШЫдББржЦНєШБЃЛЖјШЫПкОЛСїГіЧјдђеўИЎЙЉбјШЫдБЙ§ЪЃЁЂДѓСПОЭвЕдкЙЋЙВВПУХЖкЛ§ЁЃЭЌЪБЃЌдкПиБрМѕБрЕФдМЪјжЎЯТЃЌИїЕиБржЦбЯИёЪеНєЃЌетгждьГЩСЫШЫПкСїШыЕиВЛЕУВЛРЉеХБрЭтШЫдБЙцФЃЃЌРДгІЖдДѓСПЭтРДШЫПкСїШыДјРДЕФЙЋЙВЗўЮёашЧѓЩЯЩ§ЁЃ

ВЦеўЙЉбјТЪЕФПеМфЗжВМВЛОљЛЙПЩФмгыЦфЫћвђЫиЯрЙиЁЃЦЉШчЃЌжаЙњЮїВПЕиЧјЩНЧјКЭИпдЕиЧјеМБШНЯДѓЃЌЕиЙуШЫЯЁЃЌЖјдкеўИЎЙмРэЕФИеадашЧѓЯТЃЌВЦеўЙЉбјШЫдБеМБШЯрЖдИќИпЃЛВЂЧвЧЗЗЂДяЕиЧјЕФОМУЗЂеЙИќЖрвРППВЦеўКЭеўВпжЇГжЃЌЪЙЕУааеўЪТвЕЕЅЮЛдкЮїВПЕиЧјЗЂЛгСЫживЊзїгУЃЌГЩЮЊживЊЕФОЭвЕВПУХЁЃШЛЖјЃЌдкПижЦСЫЕиЧјЕФШЫПкУмЖШЁЂзЊвЦжЇИЖЕШвђЫиКѓЃЌЙЉбјТЪгыСїЖЏШЫПкжЎМфЕФИКЯрЙиЙиЯЕвРШЛЮШНЁЁЃвђДЫЃЌВЦеўЙЉбјШЫдБЕФИФИявЊГфЗжПМТЧЕиЧјМфЕФВЛЦНКтЮЪЬтЃЌБмУтЁАУІЯаВЛОљЁБЁЃЖдгкШЫПкГжајЪфШыКЭШЫПкУмЖШНЯИпЕФЧјгђЃЌВЦеўЙЉбјШЫдБЕФЗжХфгыПМКЫгІвдШЫОљжИБъЮЊвРОнЃЌЬсИпГЃзЁШЫПкКЭЙЋЙВЗўЮёЕФЦЅХфаЇТЪЃЛЖдгкШЫПкСїГіКЭШЫПкУмЖШНЯЕЭЕиЧјЃЌгІДгзмСПЩЯбЯИёПижЦВЦеўЙЉбјШЫдБЕФдіГЄЁЃ

Юх

еўВпНЈвщгыЮДРДЭиеЙ

ЕБЧАЃЌеўИЎЛњЙЙИФИяГжајЩюЛЏЕФЭЌЪБЃЌЭтВПЛЗОГВЛШЗЖЈаддіМгЃЌЙњФкашЧѓШдЯдВЛзуЃЌВЦеўЁАШ§БЃЁБЃЈБЃЛљБОУёЩњЁЂБЃЙЄзЪЁЂБЃдЫзЊЃЉжЇГіашЧѓВЛЖЯЬсИпЁЃдкДЫБГОАЯТЃЌНЕЕЭааеўдЫааГЩБОЁЂИќКУНкгУдЃУёЯдЕУгШЮЊживЊЁЃЮЊДЫЃЌБиаыбЯИёПижЦШЫдБОЗбжЇГіЃЌИќвЊЗРжЙзпЯђЁАГдЗЙВЦеўЁБЕФОжУцЃЌБОЮФЬсГіСЫШ§ЗНУцЕФеўВпНЈвщЃК

ЕквЛЃЌЙизЂЙЉбјШЫдБНсЙЙЃЌзЂжиБржЦЙмРэЖЏЬЌЕїећЁЃЖдВЛЭЌЕиЧјЕФВЦеўЙЉбјШЫдБЙмРэВЛвЫВЩШЁМђЕЅЕФЪ§СПбЯПиеўВпЃЌгІЕБПМТЧБОЕиГЃзЁШЫПкЕФСїШыКЭСїГіЃЌвдМАЕиЗНВЦеўЕФГаЪмФмСІЃЌЪЕЪЉвђЕижЦвЫЕФВювьЛЏеўВпЁЃЭЌЪБЃЌвВвЊЮШЭзгаађЙцЗЖБрЭтШЫдБЙмРэКЭБЃеЯЃЌЗРжЙБржЦЙцФЃВЛЖЯбЙЫѕЖјШЫдБОЗбжЇГіШДВЛЖЯЩЯЩ§ЕФЁАШЫМѕЗбдіЁБЯжЯѓЁЃ

ЕкЖўЃЌжиЪгБрФкРыЭЫанШЫдБЙмРэЮЪЬтЁЃЕБЧАЃЌНЅНјЪНбгГйЗЈЖЈЭЫанФъСфЕФИФИяЮЊЛњЙиЪТвЕЕЅЮЛВЛЭЌШЫдБЬсЙЉСЫЧАКѓШ§ФъЕФЕЏадЕїећЧјМфЃЌЮЊФкВПСщЛюАВХХДДдьСЫЬѕМўЁЃвђДЫЃЌгІЪЪЕБЙФРјКЭМЄРјОпБИМЬајЙЄзїФмСІЕФШЫдБзддИЭЦГйЭЫанЃЌЬиБ№ЪЧбгГЄКЫаФИкЮЛКЭИпбЇРњШЫВХЕФжАвЕЩњбФЃЌГфЗжЗЂЛгШЫСІзЪдДЕФГЄЦкгХЪЦЁЃДЫЭтЃЌЛЙгІжиЪгЛњЙиЪТвЕЕЅЮЛбјРЯБЃЯеЕФОЋЫуЦНКтЃЌШЗБЃВЦеўЙЉбјЬхЯЕЕФГЄЦкПЩГжајадЁЃ

ЕкШ§ЃЌЬсИпеўИЎааеўаЇТЪЃЌЪЪЖШОЋМђЛњЙЙЩшжУЁЃдкКЯРэПижЦЙЉбјШЫдБЙцФЃЕФЛљДЁЩЯЃЌИќгІЙизЂеўИЎжДааЙмРэФмСІЕФЬсЩ§ЃЌНЕЕЭааеўЙмРэЕФШЫСІГЩБОЃЌБмУтвђЕЭаЇжиИДЕФШЫСІРЭЖЏЖјЕМжТЕФШЫдБХђеЭЁЃИќЮЊживЊЕФЪЧЃЌКЯРэЕїећеўИЎНсЙЙЃЌгХЛЏВЦеўзЪдДЕФХфжУЃЌвЛЗНУцЃЌЪЪЕБОЋМђааеўВуМЖЃЌКЯРэЕїећгХЛЏааеўЧјЛЎЃЌЬсИпааеўаЇФмЃЛСэвЛЗНУцЃЌвђЕижЦвЫЕиМђЛЏЛњЙЙЩшжУЃЌЪЪЕБЭГГяОЋИЩШЫПкаЁЯиааеўЪТвЕЕЅЮЛЃЌМѕЩйжиЕўЕФааеўЙмРэЃЌМѕЧсВЦеўИКЕЃЁЃ

ашвЊжИГіЕФЪЧЃЌБОЮФЛЙДцдкСНИіЗНУцЕФОжЯоЃЌгаД§ЮДРДбаОПзіНјвЛВНЕФЭиеЙЁЃЦфвЛЃЌрѓгкЪ§ОнПЩЕУадЃЌБОЮФЮДФмЬсЙЉИќЯИПХСЃЖШЕФВтЫуНсЙћЃЌЮвУЧЦкД§ЮДРДгаИќЮЊЯъЯИПЩППЕФЙРЫуЪ§ОнРДдДЃЌФмЙЛдкБОЮФЕФПђМмЯТЯИЛЏЙРЫуЕФВуМЖЃЛЦфЖўЃЌБОЮФжидкЬсЙЉвЛЬзЙРЫуЕФНсЙћЃЌЮДФмдкРњЪЗЛђЙњМЪЪгвАжаНјааЙцФЃБШНЯЃЌЦкД§ЮДРДЕФбаОПФмдкЙњФкЭтаТаЮЪНжЎЯТЖдЕБЧАеўИЎЙцФЃЕФБШНЯгаЫљЭиеЙЁЃ*

ЮФеТЮЊзїепИіШЫЙлЕуЃЌВЛДњБэЦНЬЈСЂГЁЃЛРДдДгкЁАеўжЮбЇШЫЁБЃЌзЂЪЭДгТд