���ص�18���ͣ������������յĴ����˰�ֽ�������ij����ʽ���ڣ����������������ǵ������̶ȡ�˰���ĸ������Լ������˵�����˰�����������ı䡣

������Ҫ����˰������˰���O�ʽ�ս��ծ���˰�ƣ����ݱ�Ϊһ���۽�����˰��ϵ�����������㷺�����;���Ŀ�꣬���������ȥ��Զ��

���ڵ���������˰������˰����������˰������Ĵ�ͷ��������ͷ˰�ͽ�ְ˰������˰��Ҳ��һ�����á��ⲿ��Դ�ڵ�ʱ���������徭�ú�������ѧ���������˸�������Ƹ���Ӱ�����ķ�ʽ��

��������ͨ������ڡ���С�����ڣ����Ծơ����ȡ��̲ݵ���Ʒ��������˰���������롣

��ʵ�ϣ�Ӣ��ֳ������δ������ͬ�������½�����2%��˰���ɴ������ķ�ŭ����������������ս���ĵ�һǹ��

Ӯ�ö������������������˰������˰����ȡ��˰�����룬������1791���״ο������������Ҿ�����˰��

���������ܷ���һ���ڰ˿��һ����Ȩ���ᡰ�涨�����ա�˰�գ���ͬʱҲ�涨ֱ��˰�����ڸ���֮�䰴�������䣬��ȫ��������˰���Υ����һ�涨��

�ϱ�ս���ڼ䣬Ϊ�����O����ս���ʽ𣬹���ͨ���ˡ�1862��˰�շ�������������������������˰������������˰�����÷�����ʱ�䲻����ս�������1872�꽫��ϳ���

�ڶ��γ���ȫ��������˰����1894�꣬����ͨ��������ѷ-�������˰�������״ζԸ�������˰��˾����˰�������֡�Ȼ������ص�˰������ܿ챻�ö�Υ�ܡ�

ֱ��1913���ʮ��������������������������Թ�˰������˰����������ſ�ʼ���������˱�֮�����Ĺ�˰�֣�Internal Revenue Service ҲӦ�˶�����

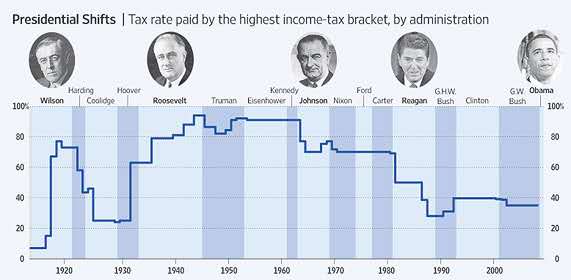

�������������˰ֻ�����ڸ������ߣ����˰�ʽ�Ϊ1%������һ�������ս�Ŀ�֧��ʹ���������ѷ��ͳ�ֽν����˰����1918����ߵ�77%����ס���Woodrow Wilson ��ͳ������������˹��У����Ҳ�Ǵ���������˶���ħ�е�ʼ��ٸ�ߡ�

���˿���֥��ͳ���ڣ���1925�����˰�ʽ���25%���������Ͷ�ս�ڼ䣬����˹����ͳ�쵼�£���������˰�����Χ�����˰����1944������94%��

�˺�����˰�ڴ�������һֱ������˰������������Դ��

�˺���ʮ�꣬��߱�˰�ʾӸ߲��¡���������鰸��������µĿ۳�����˰��Ŀ��˰��Ҳ����������ӡ���λ�¸�������Ϊ����ͳΪ������������˵ļ�˰������

1���������ͳ��˰�Ƹĸ���1965�꽫��������˰���˰�ʽ���70%��

2�� �����ͳ��1981�꾭�ø���˰������������������������и�������˰�ʣ���������ҵͶ�ʼ����۾ɣ���1986��˰�Ƹĸ�����һ������˰�ʣ�ͨ����ƽ˰�ʽṹ������˰������˰�ơ�

3��������ͳ��45�����ڵġ�2017���˰���ҵ�����������˸��˺�˾����˰��˰�ʣ��������˱��۳�������Լ�����47�����ڡ�2025��һ���ش��ҳ�ɫ�ķ�������ʹ2017�귨���еĴ��������û���

��һ��ͼƬ���������ʵ�յ�˰���Dollar Amount��

���̵����ݸ������ǣ�Խ�����Ͻ���Ư����������������ʱ����е�1%�˿�������˰���١�

���������70%������˰���룬������������ߵ�1%���˿ڡ�

������Ԥ֪δ��250������˰�ƽ�����ݱ䣬������ȫ˰�����ߵ�ԭ���������ȵ�λ�������ܸ������������˰��˫����������Ϊ��Զ�ı�

����ٲ��伸�㣺

��������˰�Ƹĸ��У����ٱ�����Զ����ߵ�˰���Żݡ������ױ�

ѡ��ͳ��ʱ��������������ͶƱǰ�������������Լ��ڴ���ij�Ʊ����֮��IJ��

��Ȼ�Ҳ���Top 1%�ĸ��̣���������ɱ�ԵĴ����ǣ���������Ǹ����ĸ��ˣ���ɱ�����ľ��á���������ֻ������