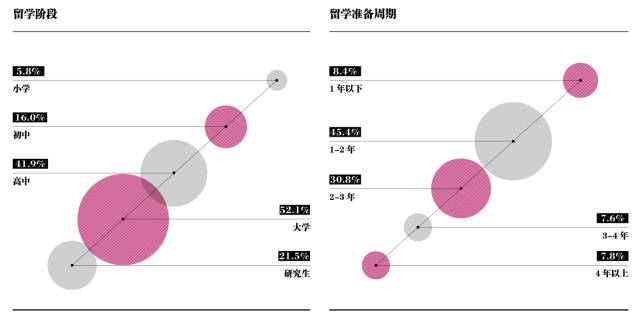

���ڣ���������˽������������о�Ժ���Ϸ�����2016�й��߾�ֵ��Ⱥ�������������ư�Ƥ�顷��ͨ�����56ҳ��רҵ���棬���ǿ��Կ����й��߾�ֵ��Ⱥ����������״�����ơ�

-

�������Ͷ����������

-

��ɢ���յ�����Ͷ����δ��Ͷ�ʵ���Ҫ����

-

Ͷ�ʺ;�ס�Ǻ�����ҵ����Ҫ����������δ���߾�ֵ��ͥ��Ա��ӵ�в�ͬ�������仯����������ѧĿ�ĵ�ѡ��ʶ�Ԫ������

-

�߾�ֵ��Ⱥ�������ξ����ḻ��ŷ���α�������

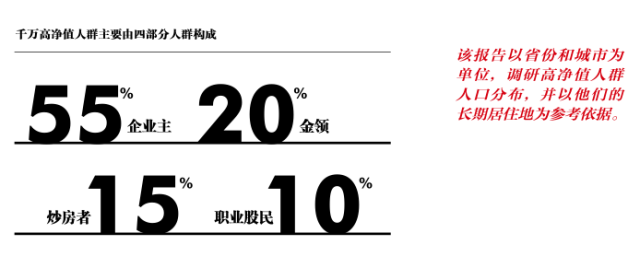

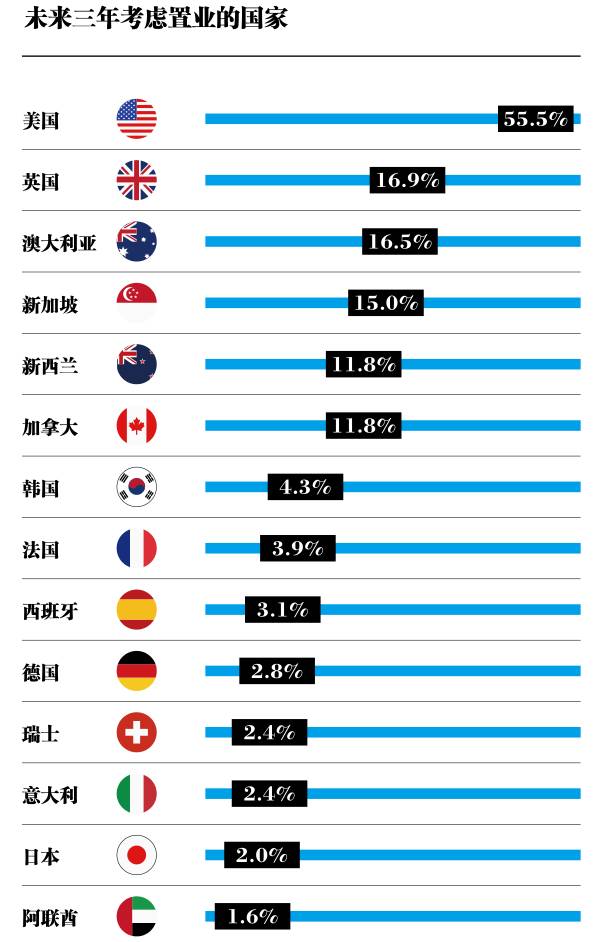

�й��߾�ֵ��Ⱥ��ģ������:

��ֹ 2016 �� 5 �£��й���½ӵ��ǧ��߾�ֵ��Ⱥ 134 ��������߾�ֵ��Ⱥ 8.9 ���㶫ȡ��������Ϊ���ǧ��߾�ֵ��Ⱥ�������㽭����߾�ֵ��Ⱥ�����״γ���һ��

����Ͷ�ʡ����жȼٺͽ����������й��߾�ֵ��Ⱥ�ڹ������������Ȥ�������⣻87.7% ����Ⱥ�����˶����ܲ������ܻ�ӭ���˶���ʽ��

�ڱ��ν��ܵ��鲢���к��⾭�������ĸ߾�ֵ��Ⱥ�У����Ƕ��ں������������������Ϊ�������Ρ�������Ů�������������Ͷ�ʡ�������ҵ�ͺ�������

�й��߾�ֵ��Ⱥ�������Ͷ����״������:

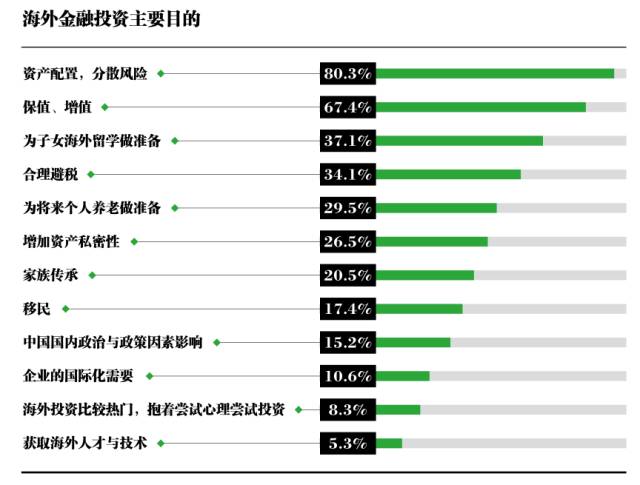

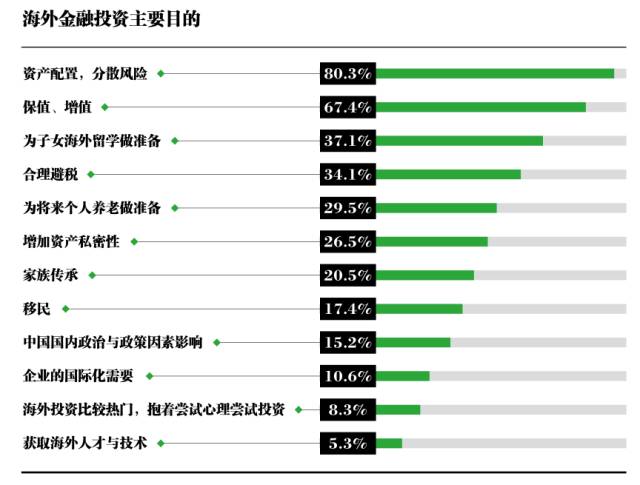

ӵ�к������Ͷ�ʱ����ĸ߾�ֵ��Ⱥ�а˳��dz������ʲ����ã���ɢ���������ǡ�

������ʾ�����ʲ����ã���ɢ��������Ŀ��ռ�ȸߴ�80% ����β��DzƸ�������ֵ����ֵ����ռ67%����Ȥ���ǣ���Ϊ������������������Ҳռ�����ɡ������ʲ�1��Ԫ���µ���Ⱥ����Խ϶����Ϊ��Ů������ѧ����������Ϊ�����������������������ʲ�1��Ԫ���ϵ���Ⱥ��Խ϶���������ʲ�˽����������������˰����

������ʾ�����ʲ����ã���ɢ��������Ŀ��ռ�ȸߴ�80% ����β��DzƸ�������ֵ����ֵ����ռ67%����Ȥ���ǣ���Ϊ������������������Ҳռ�����ɡ������ʲ�1��Ԫ���µ���Ⱥ����Խ϶����Ϊ��Ů������ѧ����������Ϊ�����������������������ʲ�1��Ԫ���ϵ���Ⱥ��Խ϶���������ʲ�˽����������������˰����

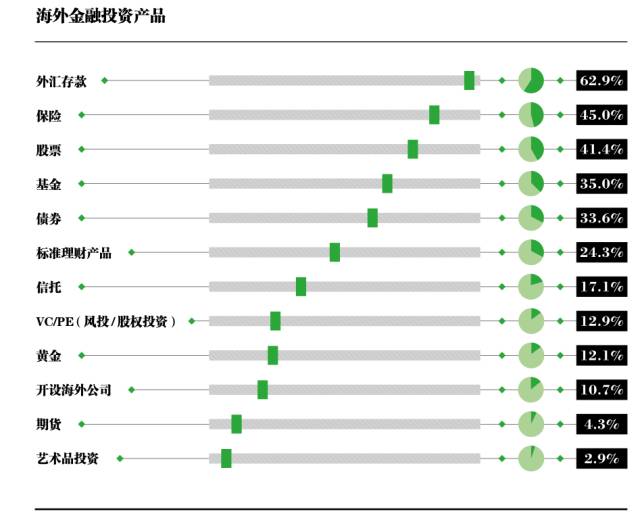

�������������������������Ʊ���������������ձ�ĺ�����ڲ�Ʒ����ѡ��Ͷ�ʲ�Ʒʱ��������������ȫ���տ��Ʒ�������

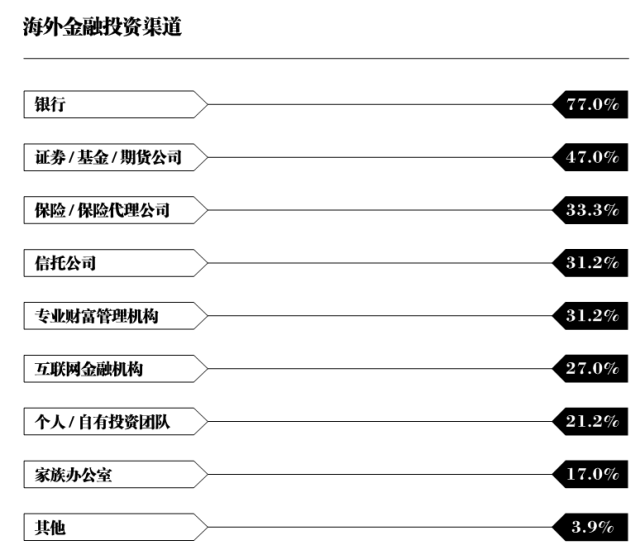

�й��߾�ֵ��Ⱥ���������Ͷ�ʷ���Ƚϱ���������������Ǻ������Ͷ�����������ձ�IJ�Ʒ�������ߴ�63%������DZ���ռ��45%��Ȼ���ǹ�Ʊռ��41%������Ů�����������պͱ����Ʋ�Ʒѡ�������Ը������ԡ����к�VC/PE���ʲ�1��Ԫ������Ⱥ���бȽ����Ե�����ռ�Ⱦ�������25%��

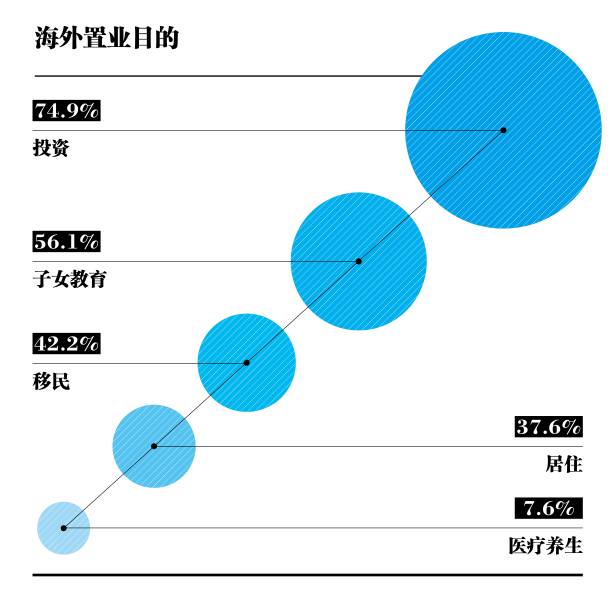

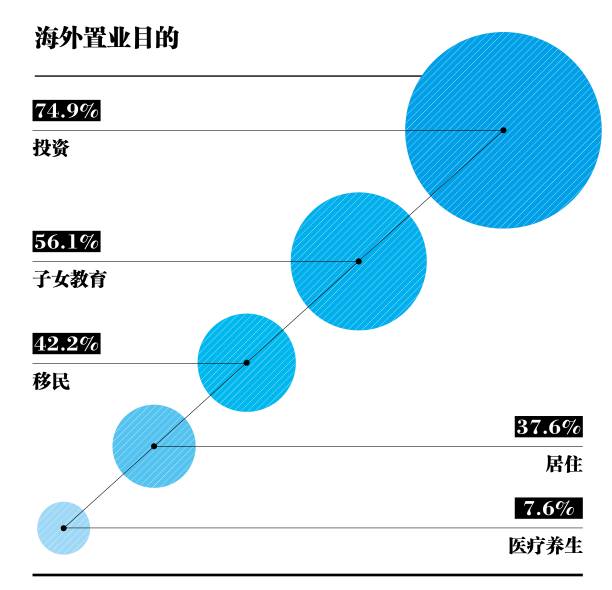

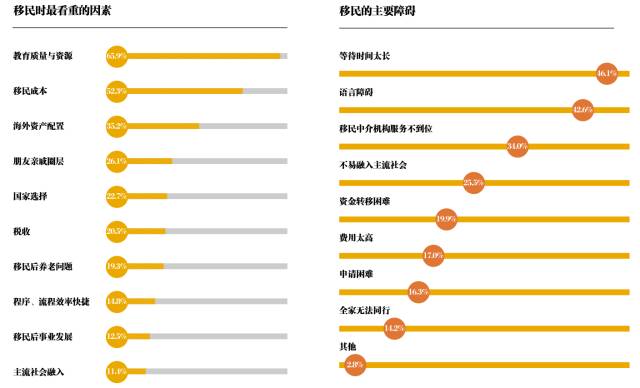

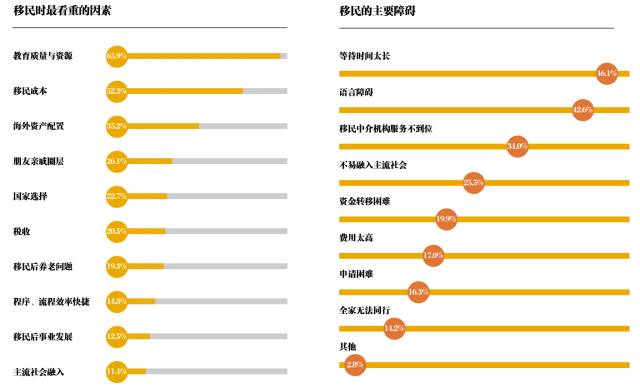

�������ڻ�������Ҫ����������������רҵ��������������ҵ��λ����������Ŀǰ�߾�ֵ��Ⱥ��ƫ���Ľ��������������

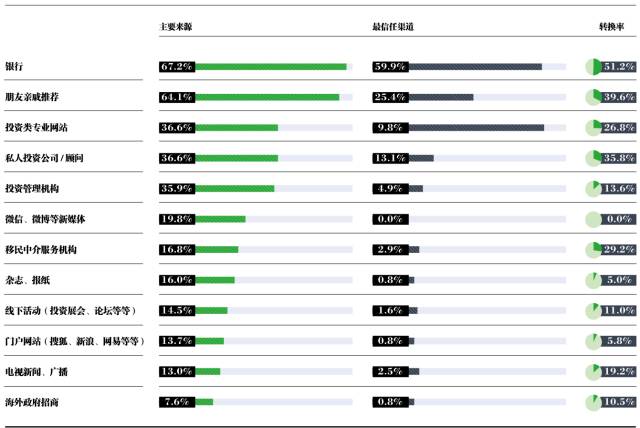

����Ȥ��������Ϣ������Դ���棬���������������� / �����Ƽ�����Ϊ�߾�ֵ��Ⱥ��ȡ�������Ͷ����Ϣ����Ҫ��������ͬʱҲ��������������������

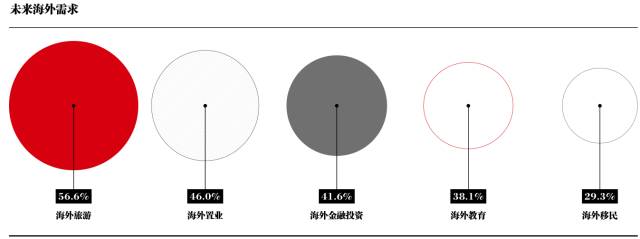

���ʽ����г���ע��������ߣ��������Ͷ����������������������ɵĸ߾�ֵ��ʿ��ʾδ����������Ӻ����������������ɢ���յ�����Ͷ�����ⲿ����Ⱥδ���������Ͷ�ʵ���Ҫ����

�й��߾�ֵ��Ⱥ������ҵ��״������:

����ҵ����ĸ߾�ֵ��Ⱥ�ں���ƽ��ӵ��2.3 ����������ƽ���ʲ�Ϊ 1.9 ��Ԫ�����ʲ���������������ҵ���������Ҫ��;���������Ů���������ס��

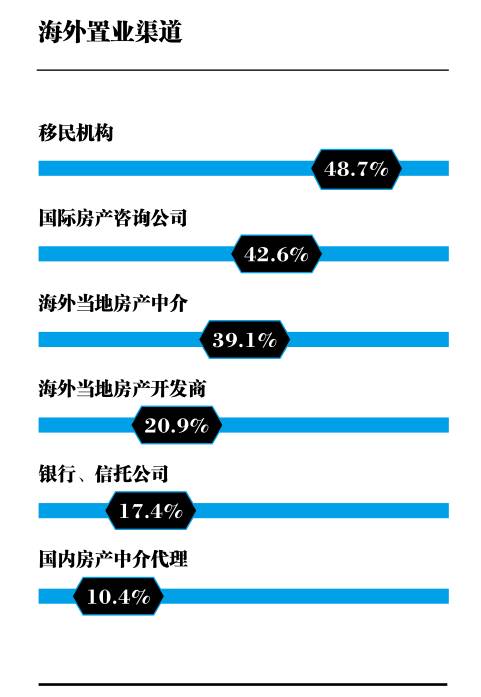

������������������ʷ�����ѯ��˾����������ҵ���ⷿ��������������������һ��ͨ�����������43%ͨ�����ʷ�����ѯ��˾�����ڵ���λ���Ǻ���ط����н飬ռ��39%��

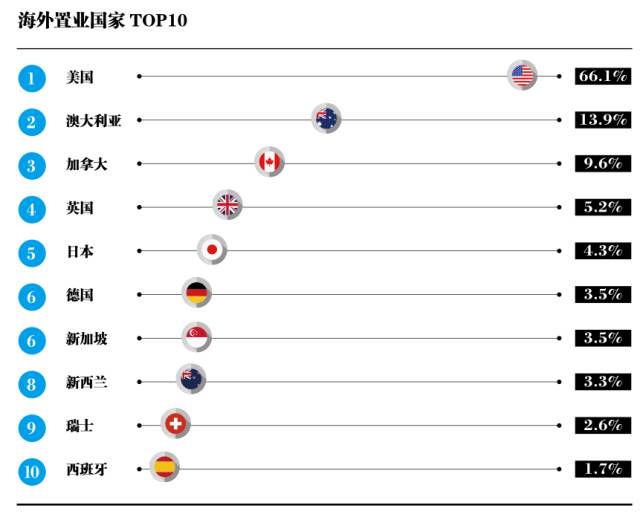

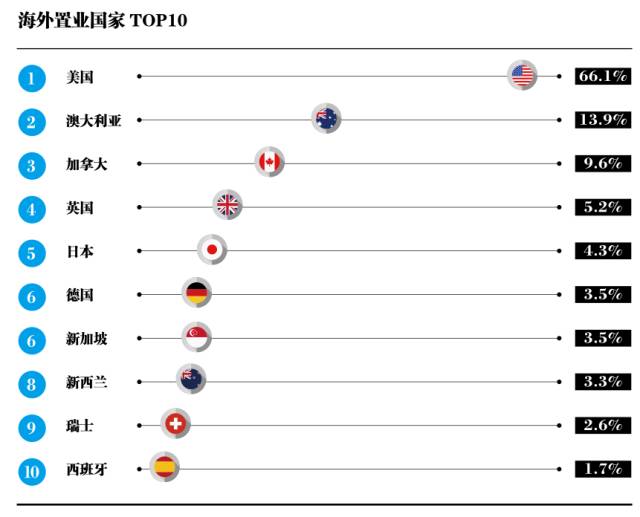

�����������й��߾�ֵ��Ⱥ������ҵ��ϲ���Ĺ�����ѡ���ʸߴ�66%������λ��ǰ�����Ĺ��������ǰĴ����ǣ�14%�������ô�10%����Ӣ����5%�����ձ���4%����

�߾�ֵ��Ⱥδ�����Ǻ�����ҵ����Ҫ������������Ȼ��Ͷ�ʺ;�ס��������Ȼ������δ�����꿼����ҵ����ѡ����.

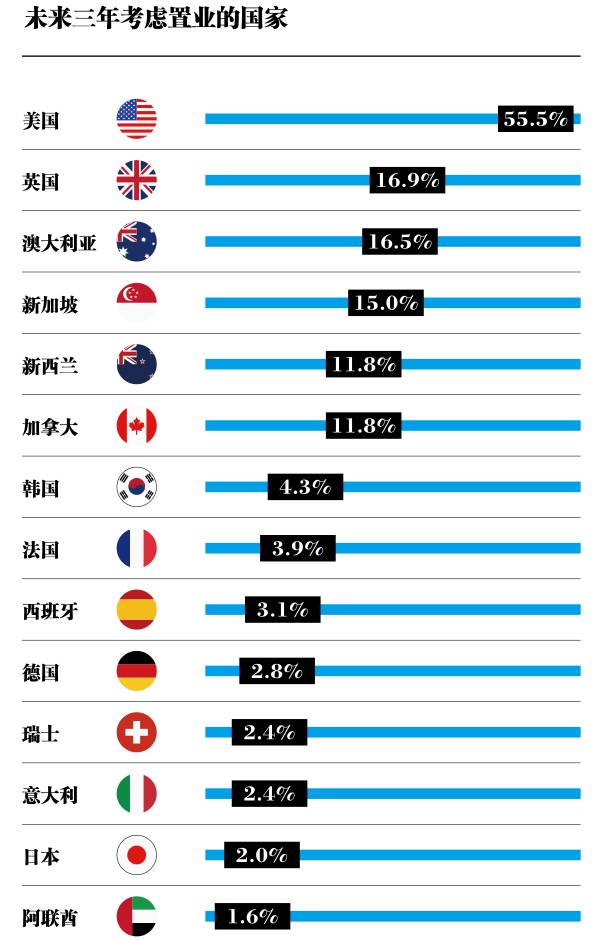

���ǣ����Ÿ߾�ֵ��Ⱥ����Ͷ�ʵľ��������ḻ��������δ��������ҵ�Ͻ��������ԣ��ѹ��ú��ⷿ���ĸ߾�ֵ��Ⱥ�����������ұ�ʾδ���������ҵ���ⷿ����������ϵ���Ⱥ��ʾ�ᱣ�����в��䡣 �й��߾�ֵ��Ⱥ����������״�����ơ�

��������ĸ߾�ֵ��Ⱥ��������������Ů������ѡ�������ǻ�����Ⱦ�����ƾ�ס�����ı���Ҳ�ߴ�56%�������ҽ�ƺ���ḣ����Ͷ����������������Ҫ������ʽ��

����ʱ��ص���������Ϊ����������������Դ����������ɱ������������ʲ���������������Ӧ��������������������⣬�����������Թ�ͨ�ϰ����Ļ����롢�������Ӧ�ѡ�����˰�յȡ�

δ����ͥ��Աӵ�в�ͬ��������Ϊ�߾�ֵ��Ⱥ�����һ�����ơ�

�й��߾�ֵ��Ⱥ���������״�����ƣ�

�߾�ֵ��Ⱥ����Ůȥ������ܽ�������Ҫ��Ϊ��Ѱ�����ʽ�����Դ������ͨ���������ģʽ������Ů����˼������ͨ�����������쵼���ȸ�����������

��Ů����������仯�������ԣ�����������Ⱥѡ����м�����ѧ�������Ů�������ܽ�����Ҳ�г���һ��ѡ���ѧ�Ρ�����һ�����ǰ 2 ������Ϊ��Ů��������ѧ��

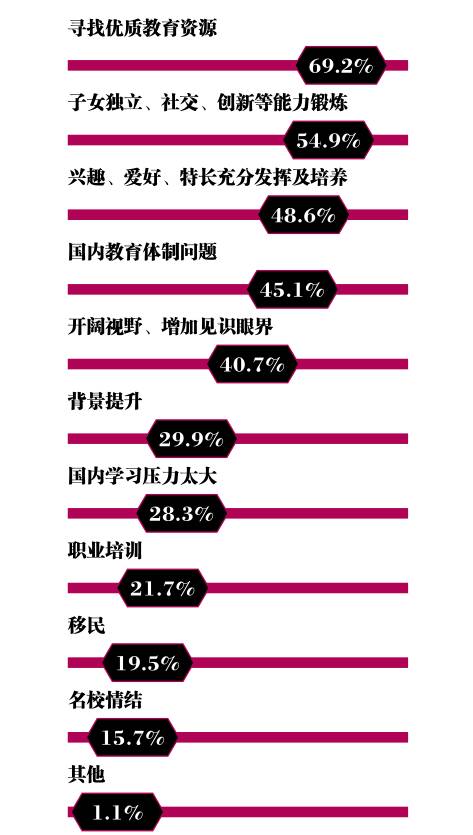

����������ǰ����ѧĿ�ĵ���������Ӣ���ͰĴ����ǡ������������й��߾�ֵ��Ⱥ����Ů������ѧ��������Ŀ�ĵأ��ߴ�65%���ܷ���ѡ����������ѧ����רҵ���̿ơ�

δ���߾�ֵ��Ⱥ����Ů������ѧ�Ĵ��䣬���ڵ��仯�������¶�����ѧĿ�ĵ�ѡ�����������ӡ�

�й��߾�ֵ��Ⱥ����������״�����ƣ�

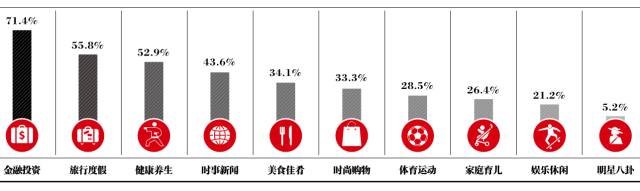

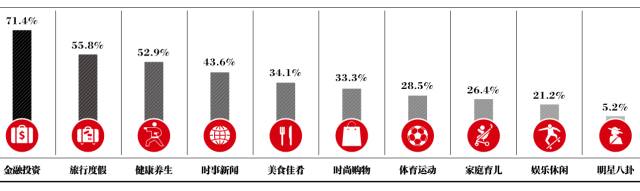

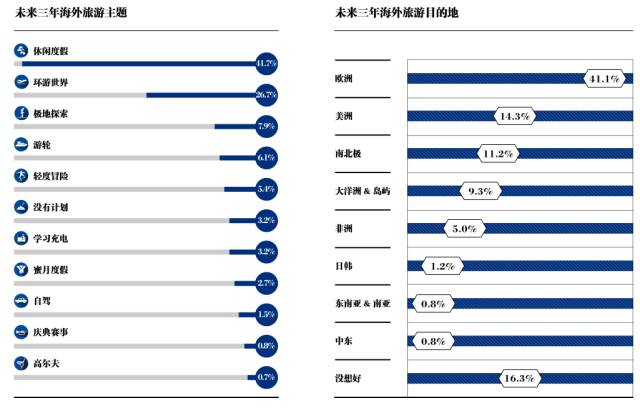

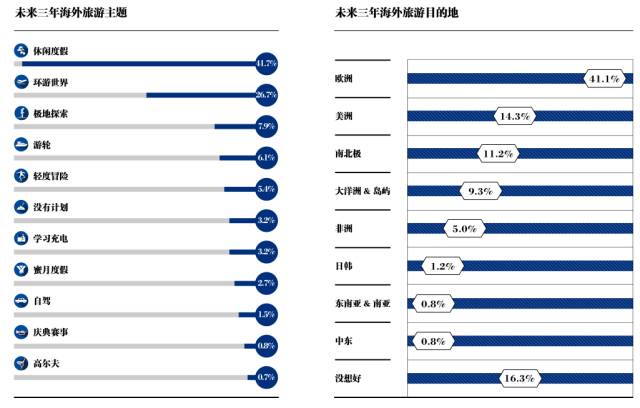

�߾�ֵ��Ⱥ�������ξ����ḻ������ƽ��ÿ��ȥ�� 10 ���������Ρ�ÿ�꺣������ 3 ����ÿ������ʱ��Ϊ 10 �죬�˾����� 50,000 Ԫ���ҡ�

������������������ι��������������жȼ١�Ͷ�ʡ���Ů�����������ձ�����������ʳ���������������¡����жȼ٣����Ĵ����ǣ��������顢��Ů�������ͷ������������ã���

�������¼��º��շֱ��Ϊ�������Ĺ��ڡ����⺽�չ�˾��

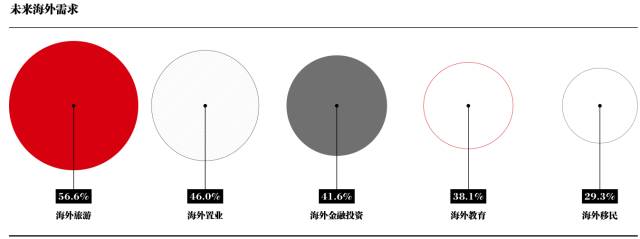

δ����������ȥ����ŷ�ޣ����ŵĻ������ޡ��ϱ����ʹ����� & ���졣���жȼٺͻ��������Ϊ�߾�ֵ��Ⱥδ���������������������⡣

��������������Ϸ��Ϲ��ת�˴�Ǯ?

��ͷ��ABC��

�����й�����Ӣ����Υ����������ػ��ҷ��ɶ���������Ժ���ߵ������Ѿ��ֵ÷з��������������Ļ��˶�����ٻ���Ҫ�õ�������ת�ˣ���Ǯ��һЩ���飬����㵣�ij�Ϊ��һ��Ӣ�������������������龰����Ҫ���Ӧ�ԡ�

����1�� �ҳ��̿�������������ɷ����й����̿���ÿ�����۵����и��Ҵ�$200000��������ѡ�

����������˰�ֹ涨��һ�����������������̿������ˣ��ֺϷ�����ǩ֤�������ˣ��Լ�����ʵ�ʾ��������ˣ�������յ�������ֵ$100��000������������Ǯ������Ҫ��һ�Ž���Form 3520 �ı����걨����Ҫע����ǣ�3520����ֻ��һ����Ϣ�걨���ļ�����������˰���ļ�������֮������IRS �걨�������룬������������ҪΪ�˽�˰��

����2�� �ҳ�H1B ǩ֤�����������������ͷ����һλ�й��ĺ��ֵܽӼ��ң����й����Ҵ���$50000����

��������������£��㲢����Ҫ���κ����飬����ͬ�ϡ�ֻҪ������������������������Ǯû�г���10�����𣬶�����Ҫ�걨��

����3�� �ҴӺ������$50���������������кϷ����걨��������浽�����

�����������ͺ�Ӣ��İ����е����ˣ��㵱Ȼ���Դ��Լ���Ǯ�����У����Ǹ�������ɣ��������еȽ��ڻ��������24Сʱ���յ�ͬһ���˵��ۼ�1����Ԫ�����ϵ��ֽ�����������ʽ�����걨�����30���ڣ����л��ɴ���˹���ÿ�δ�����1����Ԫ���п���ǣ��ϴǮ����˰����������������Ҳ������IRS �걨���ɻ���棨Suspicious Activity Report�������ԣ�С����Ϊ�������������Լ���$50�����𣬸ô�ʹ棬����Ҫ������������51��1����������ȥ�棬��Ϊ�����������������ɣ�������һ���Դ棬һ�����걨��

��������걨�������FinCEN Form 104���������и����걨����������Ҫ�ͻ��ṩ������Ϣ���ͻ��ᱻ��֪��

����4�� �ҳ�H1B ǩ֤�����������������ͷ����һλ�����ĺ��ֵܽӼ��ң����������Ҵ���$50000����

���������ĺ��ֵܸ��й��ĺ��ֵ����������һ���¿����ȸ���һ���϶��Ĵ𰸣������������Ҫ�걨���������跽��Ҫ������˰��

������������������跽�����������Ǿ���Ҫ���ع�˰�ֶ����������跽��Ĺ涨�ˡ�Ҫ֪��������������Ҳ��������˰�ģ���ͨ�������������跽����˰�������Ҫ��������˰��Ҫ��ϵ���ʦ������ʦ��æ������

����Ȼ���������¼�������£�

���������ǿ�����˰�ģ�

����1�����貿�ֵļ�ֵû�г���ÿ�������������˰������µ�2017��Ϊ������������˰��Ϊ$14000����

����2��������֧��ѧ�ѻ���ҽ�Ʒ���

����3�����跢���ںϷ�����֮��

����4�����������һ��������֯��Ϊ�ض�������;

������������˰�ı������Form 709��

����5�� �ҳ��̿������������������ͷ�������˼�̨�������һ���ֵܣ���������$12��000�����ֽ�

��������������£�����Ҫ�걨����ֽ����롣���ݹ�˰����վ�涨����˾����˴�ij��˾������յ�1��Ԫ�����ֽ���15����Ҫ���˰���걨8300�����������Ҫд���ֽ��Ǵ������յ��ģ��簲��/��˾˰�ţ���ַ���������࣬���ʽ��

����6�� �ҳ��̿���������������������ӣ��ֽ���һ�������������Ƚ����$2000000���𣬴��������˺�ת�˸��ҵġ�

������������Ծ��е㸴���ˣ����Ƿ�����������˵��

������һ�����ݺܺ��ģ���Ǯ����㣬

���������˵���û��ˡ�

�����������Ǯ���൱�����Ǯ������ģ���ô�͵�ͬ�����裬������ķ��洦����

�����ڶ������ݻ��Ǻܺ��ģ�����㣬

�����ֲ�������Ϣ��

�����������������֮��Ƚ�С�Ľ�Ǯ��������Ȼ��û������ġ������������������������200�����𣬶��㹻��������һ����լ�ˣ���ô��Ҫ�ر�С�ġ�������ݻ��Ǽ�ֲ�����Ϣ���ǹ�˰�ֻ�Ѱ����г��۸���Ӧ����ȡ����Ϣ������Ϊ�����������������������˰������λ���ݽ��ᱻ��������˰��

�������������������ݺ��Ľ���㣬�ǵ�Ҫ����Ϣร�

����7�� ����һ�������˻��������д�Լ10������ң���ױ�˰��ʱ��Ҫ��Ҫ�걨�أ�

�����������������˰�ˣ�����Ҫ�걨��������һ���ʰ������ʽ����Ϊ����������������ʲ��ʻ��걨�� ��Report of Foreign Bank and Financial Accounts��FBAR������ʵ����Ϊ������˰�ˣ���Ҫ��Ҫ����˰�����ڹ�����һ���������ϣ��Ľ����ʻ��������д�Ͷ���ʻ�����ͬ����Mutual Fund����ǩ���ʻ���signature authority����һ�����κ�ʱ��ġ��ܺ͡���߶��1����Ԫ��ͬ����ÿ�걨˰��ֹ��4��15��ǰҪ��Form 114 ��e-filing system�� �������������걨�����Ʋ��걨������Ҫ��˰������������ʱ������Ҫ��˰��

�����ʰ�������걨�������Form 114�� ��Ҫ�����걨��

���������һ���ȷʰ�����������ķʿ����ͬ��������������˰�ˣ��������Ǿ�ס���������ڻ��Ǿ��⡣�ʿ�������걨�������From 8938��

������ס����������

������Taxpayers living in the US��

���������걨���ڱ�˰������һ��ǰ�������ʲ�����5����Ԫ������������һʱ��㳬��7��5ǧ��Ԫ

�������������걨���ڱ�˰������һ��ǰ�������ʲ�����10����Ԫ������������һʱ��㳬��15����Ԫ

������ס����������

������Taxpayers living outside the US��

���������걨���ڱ�˰������һ��ǰ�������ʲ�����20����Ԫ������������һʱ��㳬��30����Ԫ

�������������걨���ڱ�˰������һ��ǰ�������ʲ�����40����Ԫ������������һʱ��㳬��60����Ԫ