Gilead��Gilead Sciences, Inc.�����������£���һ��ע�������1987�꣬�Կ�����/����Ⱦҩ��������������ҩ��˾����˾���ص��о�������������̲���ҩ����Ҹβ�����HBV���ͱ��β�����HCV�����ڵĸ��༲��ҩ�����ҩ���Ѫ�ܼ���ҩ�P��֢/����ϵͳ����ҩ� ����������ҩ����ƣ�Tamiflu���� ��������ҩ�����Dz�Τ��Sovaldi�����Լ�Ŀǰ���ư��̲��ĸ�Ч���Ͽ���ת¼��������ҩ��Truvada��Stribild��Genvoya��Descovy�Ⱦ�����Gilead��

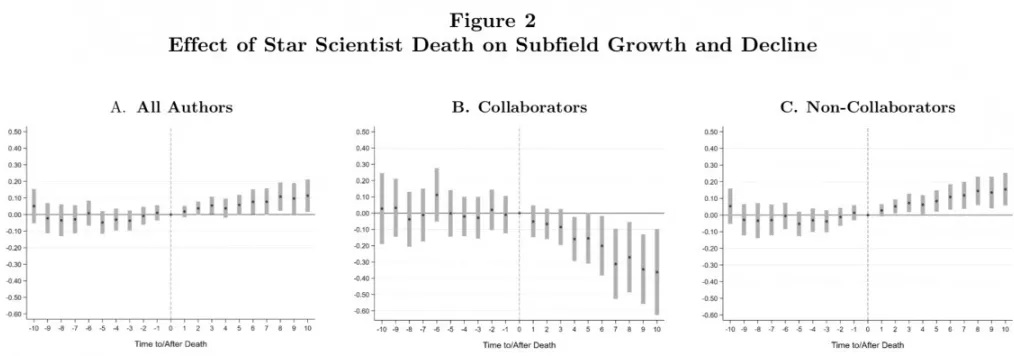

��Ϊһ�ҳ�����31������ṫ˾��Gilead�Ծ��˵��ٶ�Ѹ�ٳɳ���������������Gilead�ɼ�������������������2000�꿪ʼ���ڱ���ҽҩ��ҵ��չ����ͣ�͵Ĵ��£�Gilead�Ĺɼ۳����ڶྺ�����֣������ѳ����м�100�����ͼ1����

ͼ 1��Gilead/�Ա���ҵ�ɼ����ƣ�������Դ��FactSet��

ע�����м۸���1995��1��2����Ϊ��ʼֵ100

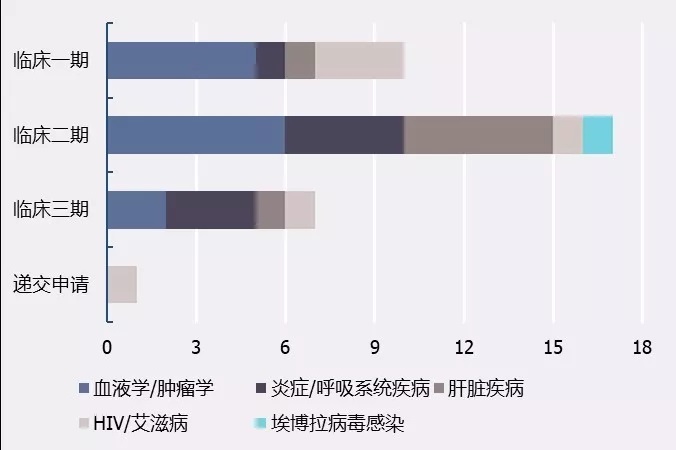

Gilead���ڶ�����ȡ����˳ɼ������γɹ����ղ�������ȷ��Ͷ����Ӫ�����˷dz���Ҫ�Ľ�ɫ����1987�����������Gilead�������20���ղ������ף���ͼ2�������г����ʲ�3�Σ�ȫ���չ����й�˾6�ң�ȫ���չ������й�˾9�ң��չ������й�˾�ʲ�2����

ͼ 2��Gilead�����ղ���������������Դ��Gilead���棩

��ȴ�ͳҽҩ��ҵ��Gilead���ղ���/Ͷ��ģʽ�����¼����ص㣺

һ�������ǿ���ع�Gilead 31��ķ�չ��ʷ��Gilead�����չ����ʲ������䱾���ļ���ҵ��Ԫ�����ܲ��ɷֵ���ϵ�����У������չ�������2�Σ���ƽ���չ����ߴ�115����Ԫ�������15���չ�ƽ���չ������ֻ6. 5����Ԫ����ͼ3����Gilead���ֹؼ��Ե�СͶ�ʺ;ѻ���ʽ�Ĵ���Ͷ�����ϵ��չ���ʽ����ȫ����Jim Collins�ڡ�From Good to Great������ָ������Ч������˾��Դ����ʽ�������ԭ�� �C�C��ͨ���������ҵ��Լ�Ӧ��רע�ķ�չ��Ͷ�ʣ����� ��

ͼ 3��Gilead�����չ���������Դ��FactSet��

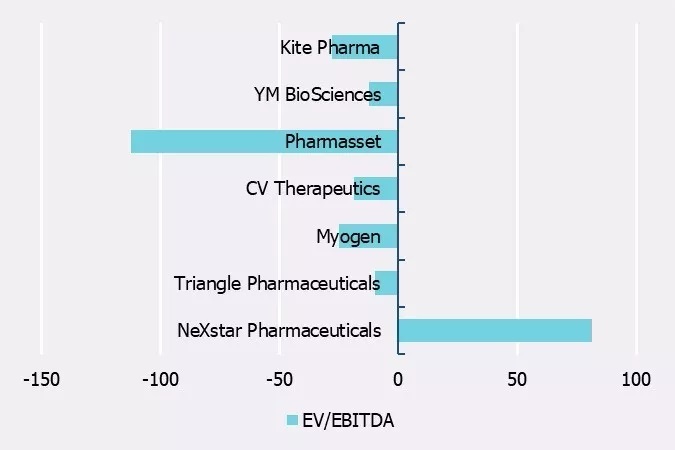

Gilead�������ֽȼ����20����Ԫʱ�ܹ�����110����Ԫ�չ�Pharmasset��ȴ�ڱ���ҩ��Ͷ���г�����˴����ֽ���������Ϣ�ġ�������һ��������Ͷ���ߣ����ɽ�ǮͶ�����ʵ���Ŀ��Ҳ����㽫���е���Դ�˷���äĿ��Ͷ���С�

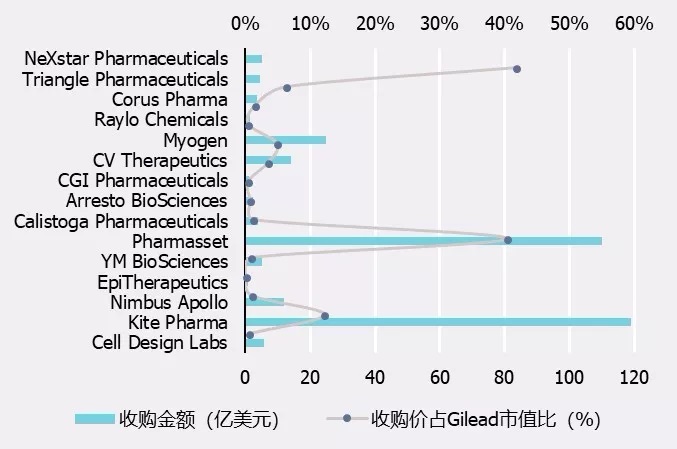

����רҵ��ǿ��רע�Ըߡ�Gilead������ͨ���Լ�����DZ�ڵĸ�ֵ�չ�������ΪGilead�ľ������֣�Pfizer��GSK��Merck����ʷ�϶���ͬ�̶ȵ�Ͷ��������ͻ�����Ȼ��Щ����ͬ��רע��ҽҩ���������Ͷ�ʣ����Ƿ��øߡ��ر��ͣ����Ҳ����������Ϲ�˾�����ⷢչ��λ��������Gilead��80%��Ͷ�ʾ�Ϊ����Ͷ�ʡ�����Ͷ�ʹ�Ȼ���ոߣ���ʹ��Gilead������Խϵ͵ļ۸��÷���������չ���ʲ���

���ֲ���������������רע�����������Ͷ��ģʽ������Ч����Ͷ�ʳɱ���ͬʱ��Ҳ��ӳ��Gilead�����ڴ�ͳ��ҩ��ҵ�ĸ߶�Ͷ��רҵ�ԣ�ʹ���Ϊҽҩ��ҵ����һ�ĵķ���Ͷ���ߡ�

ͼ4��Ͷ�ʶ���Ƚϣ�������Դ��FactSet��

ͨ�������ɹ���Ч�ķ���Ͷ�ʣ�Gilead��Ч��������з������������˹��ߣ�ͬʱ���չ���õIJ��ֹ�����Gilead�������߾������õ�Эͬ�ԡ�Ŀǰ��Gilead�Ĺ����У��ٴ�һ�����ڲ�Ʒ���ʾӸߣ���ͼ4����Gilead��Ч����Ͷ����������ڲ�Ʒ���Դ�Ϊ�����������ʲ�Ʒ���ߵ�������ʹ��δ����չ�����˺�

ͼ 5��Gilead��Ʒ���ߣ�������Դ��Gilead������

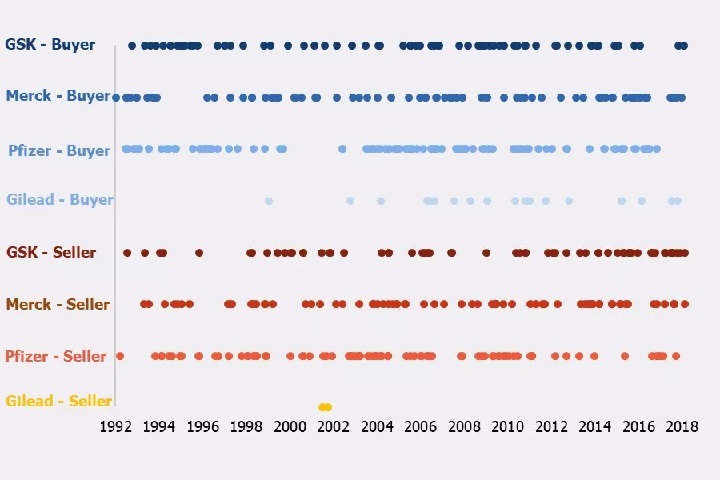

������Ч�Ըߡ��Ա�Gilead��Pfizer��GSK��Merck���ղ�����ʷ����ͼ5������ͬ�ں���Ƶ�����չ�����ۣ�Gilead�Գ������������۹�3���ʲ�����3�γ��۾�������2001�ꡣ������ݲ���������GileadͶ�ʵĸ�Ч �C ���ܼ��侫��Ѱ�ҵ��ʺ��Լ����չ�Ŀ�꣬�����ڽ�����ɺ�Ϥ��������ʹ�ü���ÿһ�ʽ�������Ч�شٽ���˾�ķ�չ��

ͼ 6��Gilead/�Ա���ҵ�����չ�/�����ʲ�״�� ��������Դ��FactSet��

��һ���棬����������ҩ����ҵ�Gilead�����е�2�δ����չ�ȴ�ֱ��ڸβ������������⿴��ȥ�������е�һ�κ��ģ���ʵ���ϣ�Gilead�ڴ�ǰ�����������ˮ�����չ�Pharmasset֮ǰGilead�������ŵ��Τ���з������չ�Kite֮ǰͬ����Calistoga�ijɹ��չ�������������ˮ���ע�ķ�ʽ��ǡǡ��Jim Collins����һ���顶Great By Choice���в����ģ���Fire bullets��then cannonballs������Ҳ��Gilead�Ĵ����չ�����֮��Ч����Ҫԭ��

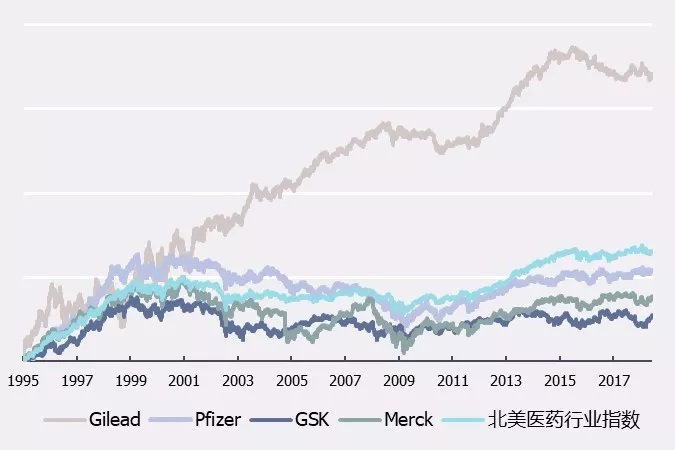

�ġ�ǰհ�Ըߡ�Gilead�����˳Ƶ��IJ�������Ī����2011����Լռ������ҵ��ֵ40%��110����Ԫ�չ���ʱ��Ʒ���У����ȿ��������Ԫ��Pharmasset��������˿��õĽ�����ɺ�һ��룬Pharmasset����Ҫ��ѡҩ�����Dz�Τ��������Ʒ�������ϣ�Sovaldi���������У����꼴ʵ��21����Ԫ�����۶Ҳʹ��Gilead��һ��֮��������ҩ��ǰʮ��֮��Gilead�з�������������ϵ�HCV����ҩ��Harvoni��Epclusa������У���2017���һ���ȣ�������ҩ����ۼ����۶��Ѿ��ߴ�492����Ԫ��

���⣬Gilead��2003����4.64����Ԫ�չ�Triangle Pharmaceuticals��ͬ����Gilead�����˾�����档Triangle�Ķ���������Emtricitabine�����з��ɹ�����Gilead�����з�����ŵ��Τ��Tenofovir������Эͬ����Ϊ�����������������һ���ĺ�һ��HIV-1��Ⱦ�Ʒ��Ļ�ʯ��Ŀǰ��Gilead��GSK�ϼƹϷ���Լ80%�Ŀ����̲�ҩ���г�����2018��2��Gilead�������е�Biktarvy������һ���������г��ݶʮ����ǰ���չ��ܼ����ƶ�Gilead����ķ�չ�������ɺϡ�

2017��10�£�Gilead��119����Ԫ�չ��˿���CAR-T��Ƕ�Ͽ�ԭ����Tϸ���Ʒ����������ҵKite Pharma����һ������㷺��ע��ʵ���ϴ˴��չ�������ʱ���⡣Gilead������ҵ��һֱ����Ũ�����Ȥ��������2015����CAR-Tδ����ʱ������Kite���г����Ӵ�����˵�ǰհ��ʹ��Gilead�ܵ�һʱ����ջ�������Ѹ�ٵ�����չ���ĿǰKite����ҩYescarta�ѻ�����Gileadһ���������չ���Kite�ع�12%��Cell DesignLab����������CAR-Tƽ̨������δ������Gilead����ƾ�����������չ�������ϸ�����������ҵ��Χ��

�߶ȵ�����ԡ�רҵ�ԡ�רע�ԡ�ǰհ�Ժ�Ͷ�ʵ���Ч�ԣ�����һ���ϸ�ķ���Ͷ����������������ƾ�������γɹ����ղ�����Gilead���������Ѹ�ٵijɳ���ͬʱҲ�dz����Եذ��Լ��ʹ�ͳ��ҩ��ҵ���ֿ���

��Ϊ������ҩ��ҵ�ķ���Ͷ���ߣ�Gilead��רע�����з���ͬʱ��ʱ�̹�ע��ҽҩ�г��ķ�չ��δ����������Ч�ع����г����������侲�ҹ��ϵؽ���Ͷ�ʾ��ߡ������о���Gilead�ijɹ��鹦��ǰ��CEO John Martin�����ɷ��ϣ�John Martin�ļ��γɹ��չ�����˽��յ�Gilead������˾�ľ��߾��䱾�ʣ������ɸ��������������ɹ�˾���Ŷ����Ļ�ͨ�����õĽ�������硶From Good to Great�����ᵽ�ģ� �����ҶԵ��ˡ� ��

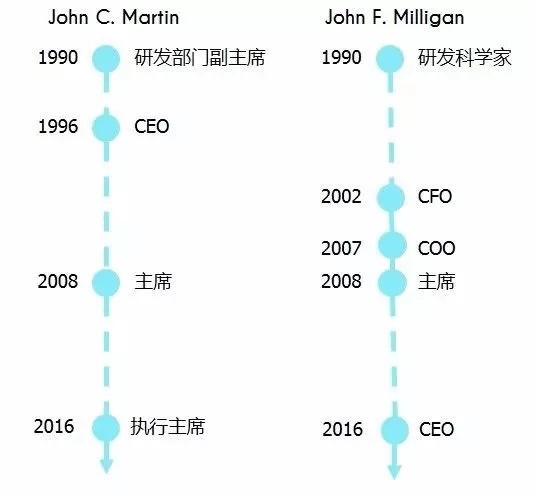

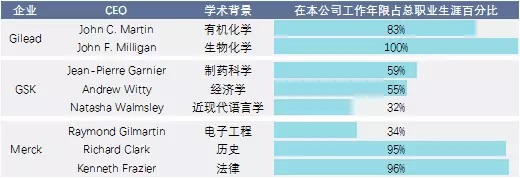

����Gilead����CEO����������ͼ7�������ǿ����ҵ��ܶͬ�㣺

һ�� John C. Martinӵ��֥�Ӹ��ѧ���л���ѧ��ʿѧλ������1978�����з����Ÿ���ϯ�����ݽ���ҽҩ��ҵ�� 1990����Ϊ�з����Ÿ���ϯ����Gilead������1996����ְCEO��2016��ж��CEO������ִ����ϯ�����ݼ���Э�������Ź�˾��

���� John F. Milliganͬ��ӵ�����ﻯѧ��ʿѧλ��������Ϊ�з���ѧ����1990�����Gilead���˺��������ι�Gilead��CFO��COO����ϯ��������2016�����CEOһְ��

ͼ 7��Gilead����CEO����

���ѿ���������CEO��ӵ��רҵ����ҩ�����������ڹ�˾�������ڱ��ѽ���Gilead���з����ţ��˺��ɹ�˾�ڲ�ѡ�ε���CEO����ʹ�����Ǿ߱��dz���Ҫ������������

һ��ҽҩѧ��������������ְҵ�����ˣ���ҩ�����������������з����ŵĹ�ͨ�ϰ��������Ǹ��ܴӱ����˽���ҵ�빫˾�������Լ�δ���ķ�չ����ˣ��������ƶ��ղ�������ʱ���������ڱ�ĵIJ���״�������Ǹ��ݹ�˾�������з���Ҫ������£��������е�ͳ�����ݣ���1999���չ���NeXstar �⣬�������б��չ���ҵ�ڵ�ʱ�����ڿ���״̬����ͼ6��������ҵ�ڴ�ͳ��ְҵ���������ﲢ���Ǻñ�ģ����ο�Gileadͨ�����еĶ�������չ�����

ͼ 8�����չ���ҵ��ֵ��������Դ��FactSet����λ��������Ԫ��

���������ڲ�ѡ�Ρ�����CEO���ӹ�˾�ڲ�ѡ�Ρ���� ���ս��� ��CEO���ϳ��ı���˾��������ʹ���Ǿ������㹻�Ŀ��鲢������õĹ�˾�Ļ�Ѭ�գ��������ľ���Ҳ���ܹ�˾�Ļ�Ӱ�죬�����Ϲ�˾�ķ�չս�ԡ�

���������ศ��ɣ��������λCEO���Ƶ��ղ���������ʣ���˭�ܱ���ҩ�������˸��˽���ҩ��ҵ��̬������˭�ܱ��ڲ���Ա���˽˾������

����Gilead�ļ��������֣�����1����GSK������CEO�ڱ���˾�Ĺ���������Խ϶̣��ڼ���GSKǰ�ϳ��Ĺ���������Ȼ�����Ļ��ϵIJ����ԣ���Merck������CEOͬ��ȱ����ҩ����������ҵ���˽�Զ����ӵ����ҩ������John C. Martin��John F. Milligan��

�� 1��Gilead/�Ա���ҵCEO����

ע���ڱ���˾��������ռ��ֱ��Ӱ����Թ�˾�Ļ����Ͽɶ�

���⣬��������CEO��Gilead�IJ��ٹ����Ŷӳ�Ա���ڱ���˾ӵ�нϳ��Ĺ������ޡ����У��з�ִ�и��ܲ� WilliamA. Lee��ְ��1991�ꣻҩ�↑��������ִ�и��ܲ� TaiyinYang��ְ��1993�ꣻCMO��COO����ְ��1999�ꡣ���ڵĹ�˾�Ļ�Ѭ��Ӱ�������ǣ�������Ҳ��Gilead�ķ�չ�����а����Ų��ɻ�ȱ�Ľ�ɫ����Ȼ����Ϊһ�Ҹ��ٷ�չ׳�����ҩ��˾������ʱ������ƣ�GileadҲ�����˲�����������ѪҺ�����о�������Ŷӣ���Gileadһֱ�����������Ĺ�˾�Ļ����Ŷ��Ļ���������Щ�Ļ������¼��빫˾��ÿһ���ˡ�

Gilead��Ѹ�ٳɳ�����żȻ������������Gilead���չ�Ŀ����ȷ����������������Զ��������һ��������ҩ��ҵ�ķ���Ͷ���ߣ��˲����÷���Ҳӵ������������������ͷ�������רע�ص㡣����Ĺ�˾�Ļ���Խ�ķ�չ���Թᴩʼ�գ�����һ˫���������ֽ������������ۺϣ�ʹ��˾������ȷ�ķ�չ֮·ǰ�С�����Ϊ��ˣ�Gilead�ŵ��Լ���Լ��ķ�չս�ԣ���ҽҩ��ҵ����Ͷ���ߵ����ݻ���Ͷ���ղ�����С�

Gileadͨ������е��չ����Ծ����̶̶�ʮ������ʶ�ҽҩ��ǰʮ��