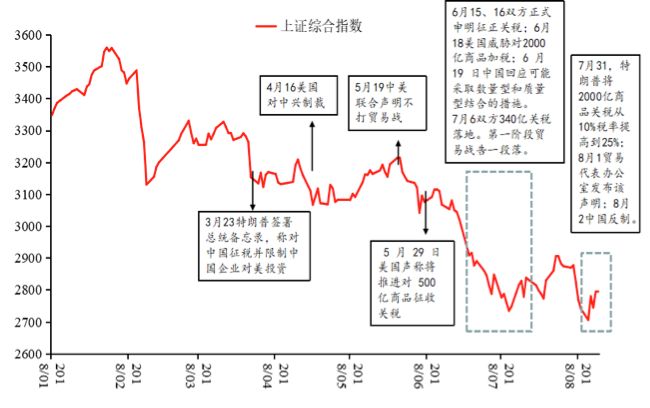

Дг2018Фъ6дТжабЎвдРДЃЌжаЙњДѓТНЁЂУРЙњЁЂЯуИлЕиЧјЕФзЪБОЪаГЁзпЪЦЗДгГГіжаУРУГвзељЖЫМгОчЖдН№ШкЪаГЁВњЩњСЫНЯДѓЕФгАЯьЁЃЖЈСПМьбщНсЙћЯдЪОЃЌдкжаУРУГвзеНЕФБГОАЯТЃЌЭЖзЪепВЂВЛЕЃаФЁАжаЙњжЦдь2025ЁБЪмЕНвжжЦЃЌжаУРУГвзељЖЫМгОчЖдУРЙЩЪаГЁЕФжаИХЙЩжИЪ§КЭИлЙЩЪаГЁЕФHЙЩжИЪ§еЧЕјдьГЩСЫКмДѓгАЯьЁЃЛљгкетаЉНсЙћЃЌЙигкУГвзеНЃЌЪаГЁЯраХжаУРОУГЙиЯЕЖёЛЏЪЧГЄЦкадЕФЃЌВЂЧвШЯЮЊГхЭЛОчСвЕФГЬЖШЛсВЛЖЯРЉДѓЁЃСэЭтЃЌжаУРУГвзеНЖдЛуТЪЪаГЁвВВњЩњСЫУїЯдГхЛїЁЃЮвУЧгІМсГжЛуТЪИФИяТЗОЖЃЌгТИвРЉДѓШЫУёБвЛуТЪаЮГЩЛњжЦЕФЕЏадЃЌЛђвЛАуадЕидіМгОМУбизХЪаГЁЗНЯђЕїећЕФЕЏадЃЌетЖдЙмРэЗчЯевтвхжиДѓЁЃ

жаУРУГвзеНгАЯьШчКЮЃП

ЬжТлУГвзеНЖдН№ШкЪаГЁЕФгАЯьЃЌдкЖЈСПЗжЮіЩЯзюДѓЕФРЇФбдкгкЃЌЮвУЧЮоЗЈжЊЕРШчЙћУЛгаУГвзеНЃЌН№ШкЪаГЁЛсЪЧдѕбљЁЃЮвУЧЮоЗЈзіГіЗДЪТЪЕЕФМьбщЃЌЫљвдВЛФмЧхЮњЕижЊЕРУГвзеНЕФгАЯьЖрДѓЁЃДгЮвУЧзїЮЊВЮгыепЕФНЧЖШЙлВьЃЌНёФъвдРДЗЂЩњСЫвЛЯЕСаЖдН№ШкЪаГЁЃЌЬиБ№ЪЧЖджаЙњЕФН№ШкЪаГЁгАЯьКмДѓЕФЪТМўЃЌУГвзеНЮовЩЪЧЦфжажЎвЛЃЌЕЋВЛЪЧШЋВПЁЃЦфЫћЕФЪТМўАќРЈГжајЕФН№ШкШЅИмИЫЁЂж№НЅМгОчЕФеЎШЏЮЅдМГБЁЂКъЙлОМУеўВпФъГѕвдРДЕФжДааКЭФъжаЕФЕїећЁЂаТаЫЪаГЁОМУЛюЖЏМѕЫйЃЌвдМАУРдЊЩ§ЯЂЕШЃЌетаЉЪТМўЖМЖдН№ШкЪаГЁВњЩњСЫГжајЕФбЙСІЃЌетаЉбЙСІКмФбШЋУцЧвзМШЗЕиЬоГ§ЁЃЫљвдЃЌДгЖЈСПЙРМЦКЭМЦСПЗжЮіЕФЪЕжЄбаОПНЧЖШРДПДЃЌЬжТлУГвзеНЕФгАЯьЪЧЬиБ№РЇФбЕФЁЃ

ЮвжївЊеЙЪОШ§ЗНУцЕФНсЙћЃКЕквЛЃЌЮвУЧДгОбщГіЗЂЃЌВЛзіЬиБ№ЩюШыЕФЗжЮіЃЌИљОнН№ШкЪаГЁЕФвЛаЉБэЯжРДВТВтУГвзеНЕФгАЯьДѓжТгаЖрДѓЃЛЕкЖўЃЌЛљгкЖЈСПЗжЮіЃЌЮвУЧЬжТлГівЛИіОЁСПНїЩїЕФЙРМЦНсЙћЃЌЯраХетвЛНсЙћВЖзНЕНСЫУГвзеНгАЯьЕФжївЊВПЗжЃЛЕкШ§ЃЌЮвУЧЖдУГвзеНЕФгАЯьНјааНтЖСЁЃ

ДгзЪБОЪаГЁЗДгІ

ЙлВьжаУРУГвзеНгАЯь

ЪзЯШЃЌЮвУЧЙлВьЩЯжЄжИЪ§ЁЃЮвУЧДжТдЕиЙлВьЕНЃЌдкУГвзеНдчЦкЃЌвВОЭЪЧНёФъ3дТжС5дТЕззѓгвЃЌжаЙњН№ШкЪаГЁЕФвЛАуадПДЗЈЪЧжаУРУГвзеНЕФЭўаВжЛЪЧЁАЫЕЫЕЖјвбЁБЃЌДѓМвВЛЯраХУГвзеНЛсБЌЗЂЃЌвВУЛгаЮЊДЫзіШЮКЮЫМЯызМБИЃЌШЯЮЊжаУРжЎМфЕФЯрЛЅЭўаВжЛЪЧдкЮЊЯТвЛВНДяГЩШЋУцавщзізМБИЃЌЧветвЛавщКмгаПЩФмДяГЩЃЌЫљвдЪаГЁЕјЕУВЛЩюЁЃЫцКѓжаУРЗЂБэСЊКЯЩљУїЃЌДяГЩСЫВЛДђУГвзеНЕФЙВЪЖЃЌЕЋЪаГЁзмЬхЩЯвВВЛЬЋдквтетМўЪТЧщЃЌЩЯеЧвВВЛЧПСвЁЃЕЋдк6дТжабЎЃЌжаУРЫЋЗНе§ЪНГаХЕЃЌНЋдкЫцКѓЕФвЛЖЮЪБМфФкПЊЪМеїЪеЙиЫАЁЃетЪЙЪаГЁбИЫйЕїећдЄЦкЃЌбИЫйШЯЪЖЕНЧАЦкЕФЯыЗЈЙ§гкЁАЮкЭаАюЁБЃЌжаУРУГвзеНЦфЪЕЪЧвЛИібЯЫрЕФЭўаВЁЃдкетвЛЬѕМўЯТЃЌЪаГЁГіЯжСЫМЋДѓЗљЖШЕФЯТЕјЃЌгШЦфЪЧдкжаУРУГвзеНСНДЮЙиЫАТфЕиЕФЪБЕуЃЌЪаГЁЕФЯТЕјЖМЗЧГЃЩюЁЃЫљвдЮвУЧДжТдВТВтЃЌжаУРУГвзеНЪЧДйЪЙЪаГЁЯТЕјЕФвЛИіживЊвђЫиЃЌЕЋвВВЛХХГ§ЦфЫћвђЫигАЯьЕФПЩФмЁЃ

ЦфДЮЃЌЮвУЧдйМЏжаЙлВьУРЙњЪаГЁЁЃЙлВьУРЙњЪаГЁЕФКУДІдкгкЃЌВЮгыУРЙњЪаГЁЩЯжаИХЙЩНЛвзЕФжївЊЪЧУРЙњЙњФкЕФЭЖзЪепЃЌЖјВЛЪЧжаЙњЙњФкЕФЭЖзЪепЃЌЖјЧвУРЙњЙњФкЕФЭЖзЪепВЛЪмжаЙњОГФкШЅИмИЫеўВпЕФжБНггАЯьЃЌвВОЭЪЧЫЕаХгУЮЅдМЕШВЛЛсжБНггАЯьЕНЫћУЧЕФЯжН№СїзДПіЁЃЫљвддквЛЖЈГЬЖШЩЯЃЌжаЙњЙњФкЕФН№ШкЬхЯЕЗЂЩњЕФвЛЯЕСаБфЛЏЖдУРЙњЭЖзЪШЫжЄШЏзщКЯЕФЙЙдьКЭЕїећЕФжБНггАЯьвЊШѕЕУЖрЁЃ

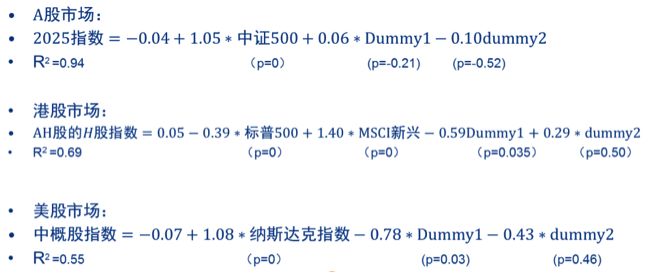

ЭМ1 ФъГѕвдРДДѓХЬзпЪЦгыУГвзеНжївЊЪТМў

зЪСЯРДдДЃКWindЃЌАВаХжЄШЏЁЃ

дкУРЙњЪаГЁЃЌЮвУЧжївЊЙлВьжаИХЙЩжИЪ§КЭФЩЫЙДяПЫжИЪ§ЃЌЦфжажаИХЙЩжИЪ§ОЭЪЧАбХІНЛЫљКЭФЩЫЙДяПЫЩЯЪаЕФжївЊжаЙњЦѓвЕКЯВЂЙЙдьЕФГЩЗнЙЩЁЃдкжаУРУГвзеНБЌЗЂжЎЧАЃЌЮвУЧДг2017Фъ11дТ1ШеЦ№ЩЯЫпСЫ3ИіЖрдТЁЃдкДЫЦкМфЃЌФЩЫЙДяПЫжИЪ§ЁЂЕРЧэЫЙжИЪ§КЭБъЦежИЪ§СЊКЯЦ№РДЖджаИХЙЩжИЪ§ЕФНтЪЭСІгыФЩЫЙДяПЫЕЅЖРЖджаИХЙЩжИЪ§ЕФНтЪЭСІЛљБОвЛбљЃЌдкДѓВПЗжЪБМфРяжаИХЙЩжИЪ§гыФЩЫЙДяПЫжИЪ§ЕФзпЪЦЗЧГЃНгНќЃЌетПЩвдзїЮЊЗДЪТЪЕМьбщЕФвЛИіживЊВЮееЁЃгЩДЫПЩжЊЃЌжаУРЪаГЁЕФЖдУГвзеНЕФПДЗЈЛљБОвЛжТЁЃдкжаУРСНЙњ3дТжС5дТЯрЛЅЭўаВЪБЃЌжаИХЙЩжИЪ§ВЛЮЊЫљЖЏЃЌгыУРЙњжїСїжИЪ§БЃГжСЫЭчЧПЕФЭЌВНадЃЌетЪЧвђЮЊжаИХЙЩжИЪ§БГКѓЪЧУРЙњЕФЭЖзЪепЁЃЕЋдкжаУРЫЋБпЙиЫАе§ЪНТфЕиЪБЃЌСНИіжИЪ§ШДГіЯжСЫОоДѓЕФЗжЛЏКЭЗДЯђдЫЖЏЃКдкФЩЫЙДяПЫжИЪ§ВЛЖЯДДРњЪЗаТИпЕФЭЌЪБЃЌжаИХЙЩжИЪ§ГіЯжСЫДѓЗљЖШЕФЯТЕјЁЃетПЩФмЪЧвђЮЊвЛЕЉжаУРЛЅеїЙиЫАЃЌЭЖзЪепОЭПЊЪМЕїећдЄЦкЃЌШЯЪЖЕНжаУРжЎМфГіЯжСЫбЯжиЕФЮЪЬтЁЃУГвзеНЪЧЦфжаЕФЙиМќвђЫиЃЌЕЋЮвУЧвВВЛШЯЮЊСНИіжИЪ§жЎМфЕФЯрЖдСбПкОЭЭъШЋРДдДгкУГвзеНЁЃДЫЭтЃЌСНИіжИЪ§жЎМфЕФЯрЖдСбПкдіМгЕФЗљЖШвВКмДѓЃКвд2017Фъ11дТ1ШеЮЊЦ№ЕуЃЌ6дТжабЎСНепЯрЖдСбПкЕФДѓаЁЪЧ0ЃЌЖјЯждкСНепЕФЯрЖдСбПкДяЕНСЫ30%ЁЃ

ЭМ2 жаИХЙЩжИЪ§гыФЩЫЙДяПЫжИЪ§ЕФзпЪЦ

зЪСЯРДдДЃКWindЃЌАВаХжЄШЏЁЃ

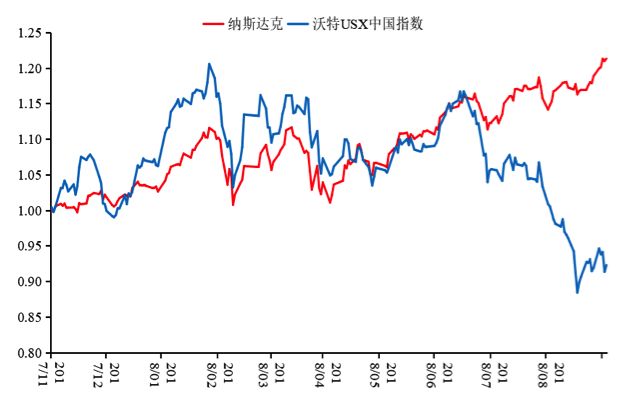

зЂЃКЮжЬиUSXжаЙњжИЪ§гЩЮжЬиВЦЮёМЏЭХБржЦЃЌГЩЗжЙЋЫОАќРЈжаЙњдкХІНЛЫљКЭФЩЫЙДяПЫЩЯЪаЕФЙЋЫОЁЃ

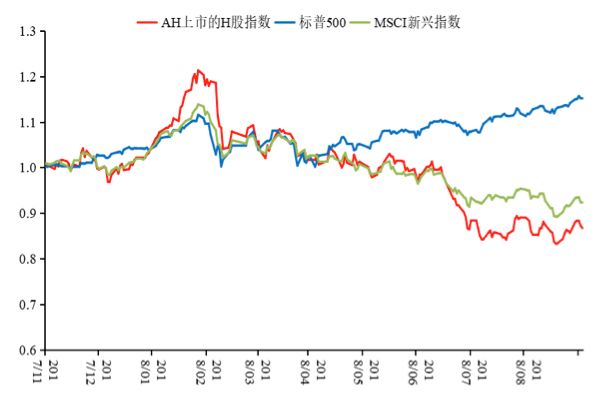

зюКѓЃЌЮвУЧдйЙлВьжаЙњЦѓвЕдкЯуИлЩЯЪаЕФHЙЩжИЪ§ЁЃгыжаИХЙЩжИЪ§ЯрЭЌЃЌHЙЩжИЪ§вВЪЧжаЙњЦѓвЕдкОГЭтЩЯЪаЕФжИЪ§ЃЌНЛвзепАќРЈДѓСПЕФЙњМЪЭЖзЪепКЭвЛВПЗжЙњФкЭЖзЪепЃЌЫљвдHЙЩжИЪ§ИќЖрЕиЪмЕНУРдЊЩ§ЯЂКЭУРдЊЛуТЪзпЯђИФБфЕШЙњМЪН№ШкЛЗОГБфЛЏЕФгАЯьЃЌЪмЕНжаЙњЕФШЅИмИЫКЭН№ШкЬѕМўЪеНєЕШдкН№ШкВуУцЩЯЕФжБНггАЯьдђЯдЕУЯрЖдДЮвЊЃЌвВОЭЪЧЫЕдквЛЖЈГЬЖШЩЯЃЌHЙЩжИЪ§ИєРыСЫЙњФквЛаЉН№ШкЬхЯЕБфЛЏЕФгАЯьЁЃЭЌЪБЃЌHЙЩжИЪ§ЫљИВИЧЕФЩЯЪаЙЋЫОЕФЪ§СПДњБэадвВБШжаИХЙЩжИЪ§ИќКУЁЃ

ЮвУЧвдЭЌбљЕФЗНЪНЖдHЙЩжИЪ§НјааЙЙдьЃЌЕУГіСЫвдЯТНсТлЃКЕквЛЃЌзмЬхЖјбдЃЌжаУРУГвзеНБЌЗЂЧАЃЌHЙЩжИЪ§ЪмБъЦежИЪ§ЕФгАЯьЃЌЕЋИќДѓГЬЖШЩЯЪЧЪмЕНСЫMSCIаТаЫЪаГЁжИЪ§вЛАуадЕФгАЯьЁЃЙњМЪжЄШЏЭЖзЪОРэвЛАуАбHЙЩзїЮЊаТаЫЪаГЁзщКЯжаЕФвЛВПЗжЃЌжЛзівЛАуадЕФЕїВжЃЌЫљвдHЙЩжИЪ§ОЁЙмвВЪмБъЦежИЪ§ЕФгАЯьЃЌЕЋгыMSCIаТаЫЪаГЁжИЪ§ЕФзпЪЦЛљБОЧїЭЌЁЃДгШЅФъ11дТ1ШеЕННёФъ6дТжаУРе§ЪНПЊеїЙиЫАЕФетЖЮЪБМфФкЃЌHЙЩжИЪ§зпЪЦзмЬхЩЯгыMSCIаТаЫЪаГЁжИЪ§ЗЧГЃНгНќЃЌЕЋвЛАуадЕиЧПгкаТаЫЪаГЁжИЪ§ЁЃЖјдкжаУРБЌЗЂУГвзеНКѓЃЌHЙЩжИЪ§ЯджјЕиШѕгкаТаЫЪаГЁжИЪ§ЁЃвЛИіПЩФмЕФНтЖСЪЧЃЌСНепжЎМфЕФСбПкЪЧгЩгкЪмЕНСЫУГвзеНЕФгАЯьЁЃЕкЖўЃЌЯуИлЪаГЁЫљДњБэЕФжаЙњКЭЙњМЪЭЖзЪепЕФЙВЭЌЗДгІЪЧвЛбљЕФЃЌМДдкжаУРЫЋЗНЯрЛЅЭўаВЪБЃЌДѓМвЖМВЂВЛдквтЃЌвВВЛШЯЮЊжаУРжЎМфЕФУГвзеНЪЧецЕФЃЌЕЋдкжаУРЛЅеїЙиЫАЕФОіВпТфЕивдКѓЃЌЪаГЁОЭГіЯжСЫОчСвЕФЕїећЁЃ

ЭМ3 AHЩЯЪаЕФHЙЩжИЪ§ЁЂБъЦе500КЭаТаЫЪаГЁжИЪ§

зЪСЯРДдДЃКWindЃЌАВаХжЄШЏЁЃ

УГвзеНЖдзЪБОЪаГЁгАЯьЕФЖЈСПЙРМЦ

ЕквЛЃЌЮвУЧЖдУГвзеНЖдЁАжаЙњжЦдь2025ЁБЯрЙиБъЕФЕФгАЯьНјааСЫДжТдЕФМьбщЁЃЮвУЧАбЁАжаЙњжЦдь2025ЁБЩцМАЕФШЋВПаавЕЙЙдьГЩвЛИіГЩЗжжЕЃЌШЛКѓгУжажЄ500жИЪ§РДНтЪЭетИіГЩЗжжЕЃЌЗЂЯжжажЄ500жИЪ§ЕФНтЪЭСІвьГЃЧПДѓЃЌМДдкУПЬьЪаГЁВЈЖЏЗљЖШЕФЛљДЁЩЯЃЌСНепЕФУжКЯгХЖШГЌЙ§СЫ90%ЃЌЬхЯжСЫЪаГЁЗЧГЃЧПЕФЭЌВНадЁЃЕЋШчЙћЮвУЧАбжаУРСНТжЛЅеїЙиЫАжЎМфЃЌЪаГЁВњЩњУїЯдЕЃгЧВЂзіГіЕїећЕФНзЖЮЙТСЂГіРДЃЌВЂгУвЛаЉащФтБфСПРДПижЦЃЌОЭПЩвдЕУЕНвЛИіЗЧГЃУїШЗЕФНсЙћЃКетаЉащФтБфСПЗЧГЃВЛЯджјЃЌЧвЯЕЪ§ЕФе§ИККХЫЦКѕвВгааЉЮЪЬтЁЃвВОЭЪЧЫЕЃЌЭЖзЪепЕЃаФЕФВЛЪЧЁАжаЙњжЦдь2025ЁБЛсЪмЕНвжжЦЃЌвВВЛЪЧжаЙњжЦдьвЕЕФЩ§МЖЛђЯШНјжЦдьвЕЕФсШЦ№ЛсЪмЕНвжжЦЁЃдкЪаГЁМлИёБфЖЏВуУцЩЯЃЌетжжМйЩшВЂУЛгаЬиБ№ЧПЕФжЇГжЁЃ

ЕкЖўЃЌЮвУЧЭЈЙ§ЖЈСПЙРМЦЙлВьУГвзеНЖдЪаГЁЕФгАЯьгаЖрДѓЁЃЪзЯШЃЌЮвУЧЭЌЪБгУБъЦежИЪ§КЭMSCIаТаЫЪаГЁжИЪ§НтЪЭHЙЩжИЪ§УПЬьЕФВЈЖЏЃЌЗЂЯжСНИіжИЪ§ЖдHЙЩжИЪ§гаКмЧПЕФНтЪЭСІЃЌЬиБ№ЪЧMSCIаТаЫЪаГЁжИЪ§ЕФНтЪЭСІвьГЃЧПДѓЃЌЖјЛљгкУРЙњОМУгыШЋЧђаТаЫОМУЕФЗжЛЏЃЌБъЦежИЪ§ЖдHЙЩжИЪ§ЕФгАЯьвЛАуЪЧЗДЯђЕФЁЃЦфДЮЃЌЮвУЧАбСНТжУГвзеНЪаГЁЗДгІЬиБ№ОчСвЕФ13ИіНЛвзШеЃЈДѓИХ3ИіаЧЦкЃЉЙТСЂГіРДЃЌВЂгУвЛаЉПМТЧСЫЕШОрФЃЪНЕШЕФащФтБфСПРДНтЪЭЃЌдкЭГМЦЩЯЕУЕНСЫвЛИіНЯЧПЕФНгНќгкЕШЗљЖШгАЯьЕФЯджјНсЙћЃКУГвзеНЖдЪаГЁЕФеЧЕјаЮГЩСЫКмДѓгАЯьЁЃгыУЛгаУГвзеНЕФЗДЪТЪЕЕФЧщОАЯрБШЃЌдк13ИіНЛвзШеЦкМфЃЌHЙЩжИЪ§ЦНОљУПШеЖрЕј0.6%ЁЃзюКѓЃЌЮвУЧвдЭЌбљЕФЗНЪНЖдУРЙњЕФжаИХЙЩжИЪ§НјааЙЙдьЃЌЗЂЯжНсЙћгыHЙЩжИЪ§БэЯжЕФНсЙћЗЧГЃНгНќЁЃгыУЛгаУГвзеНЕФЗДЪТЪЕЕФЧщОАЯрБШЃЌдк13ИіНЛвзШеЦкМфЃЌжаИХЙЩжИЪ§ЦНОљУПШеЖрЕј0.8%ЃЌРлМЦЕјЗљТдИпгк10%ЁЃСэЭтЮвУЧвВЙлВьЕНЃЌжаИХЙЩжИЪ§гыФЩЫЙДяПЫжИЪ§ЕФСбПкдкУГвзеНЦкМфвВРЉДѓСЫ30%ЃЌЮвУЧвЛАуВЛШЯЮЊЩЯЪіЕјЗљЖМЪЧРДздУГвзеНЃЌЕЋШдгаНЯДѓАбЮеЯраХЦфжаЕФжСЩй10%ЪЧРДздУГвзеНЁЃ

ЭМ4 УГвзеНгАЯьЕФЛиЙщНсЙћ

зЂЃКDummy1дкЕквЛТжУГвзеНЃЈ6/15-6/27ЃЉКЭЕкЖўТжУГвзеНЃЈ7/31-8/6ЃЉШЁ1ЃЌЦфЫћЪБМфШЁ0ЃЛ

Dummy2дкЕкЖўТжУГвзеНШЁ1ЃЌЦфЫћЪБМфШЁ0ЃЛ

2025жИЪ§ЮЊЕчЦјЩшБИЁЂЛњаЕЩшБИКЭЕчзгЕФЪажЕМгШЈжИЪ§ЃЛ

Г§dummyЭтЫљгаБфСПОљЮЊШеЖШеЧЕјЗљЁЃ

ЫФЕуЦРТл

ЕквЛЃЌЪаГЁЖдД§ЁАжаЙњжЦдь2025ЁБвдМАвдДЫЮЊБъЕФЕФЙиЫАУГвзДђЛїЪжЖЮВЂВЛЪЧЬиБ№ШЯецЃЌвЊУДВЛЯраХетЪЧжївЊФПЕФЃЌвЊУДВЛЯраХетаЉЪжЖЮФмДяЕНетИіФПЕФЁЃ

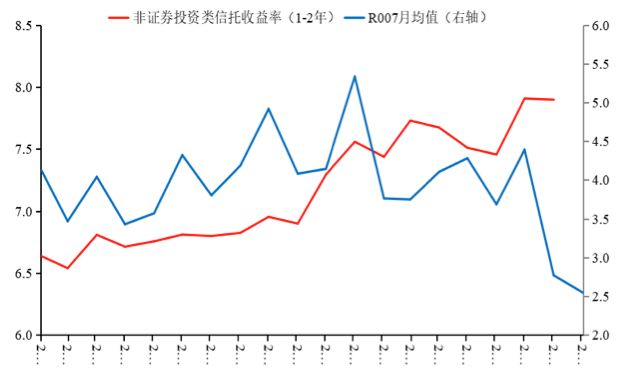

ЕкЖўЃЌдкжаУРБЌЗЂУГвзеНвдКѓЃЌЪаГЁЖдДЫВњЩњСЫОчСвЕФЗДгІЁЃМДБуЪЧвдащФтБфСПЯрЖдБЃЪиЕФЙРМЦНсЙћЮЊЛљДЁЃЌЭЈЙ§МђЕЅЙРЫувВПЩвджЊЕРЪаГЁЕФЧщаїКЭвЛАуадПДЗЈЁЃЮвУЧПМТЧзюМЋЖЫЕФЧщПіЃЌМйЩшдкСНТжУГвзеНЦкМфЃЌУРЗНеїЪеЕФ500вкУРдЊЖюЭтЙиЫАШЋВПБэЯжЮЊжаЙњОГФкЭтЩЯЪаЙЋЫОЕФРћШѓЫ№ЪЇЃЌЧветаЉЙЋЫОУЛгаФмСІНЋЫ№ЪЇзЊМоИјеўИЎЁЂЯћЗбепКЭЙЭгЖЕФдБЙЄЃЌвВУЛгаФмСІЭЈЙ§ЕїећГіПкНсЙЙЃЌБШШчдіМгЖдХЗжоКЭаТаЫОМУЬхЕФГіПкРДМѕЛКгАЯьЁЃгЩДЫЃЌЮвУЧОЭПЩвдМЦЫуГідкМЋЯоЬѕМўЯТжаЙњЩЯЪаЙЋЫОЕФРћШѓЫ№ЪЇГЬЖШЃЌвдДЫЮЊЗжФИЃЛВЂвдащФтБфСПМЦЫужаЙњЩЯЪаЙЋЫОЕФЪажЕЫ№ЪЇЃЌвдДЫЮЊЗжзгЃЌОЭЕУЕНСЫЪагЏТЪЁЃЭЈЙ§етИіЗНЗЈЃЌЮвУЧЙРМЦЕФЪагЏТЪНгНќ80БЖЃЌЕЋШчЙћМйЩшШЋВПЫ№ЪЇЖМгЩжаЙњОГФкЕФAЙЩЩЯЪаЙЋЫОЮќЪеЃЌЬоГ§жаИХЙЩКЭHЙЩЩЯЪаЙЋЫОЃЌетвЛЪагЏТЪОЭдк40БЖжС50БЖЁЃ

ЭЈЙ§етаЉЪ§ОнЃЌЮвУЧПЩвдКмКУЕиНтЖСЪаГЁЧщаїЃКШчЙћЪаГЁШЯЮЊУГвзеНДјРДЕФЫ№ЪЇЪЧвЛДЮадЕФЃЌМДУГвзеННЋдкЖЬЪБМфФкНсЪјЃЌФЧУДЪагЏТЪжЛЪЧМИБЖЕФЫЎЦНЃЌВЛПЩФмГЌЙ§10БЖЃЛШчЙћЪаГЁШЯЮЊУГвзеНДјРДЕФЫ№ЪЇЪЧгРОУадЕФЃЌМДЮДРДЯрЕБГЄЕФЪБМфФкЙиЫАЪМжеБЃГждк500вкУРдЊЃЌФЧУДЪагЏТЪвЛАудк10БЖжС20БЖжЎМфЃЌВЛЛсГЌЙ§20БЖЁЃЮвУЧФПЧАМЦЫуЕФЪагЏТЪдк50БЖжС80БЖжЎМфЁЃЪЕМЪЕФЪагЏТЪПЩФмИпДя100БЖвдЩЯЁЃЪагЏТЪШчДЫжЎИпЃЌЫЕУїСЫСНЕуЃКЕквЛЃЌЪаГЁЯраХжаУРОУГЙиЯЕЖёЛЏЪЧГЄЦкадЕФЃЛЕкЖўЃЌЪаГЁШЯЮЊУГвзеНИјжаЙњДјРДЕФЫ№КІдкЯжгаЛљДЁЩЯЛсНјвЛВНРЉДѓЃЌМгеїЙиЫАЕФЙцФЃЛсДг500вкЕН1000вкЃЌдйЕН2000вкЃЌЪаГЁЯраХЖдПЙЕФЙцФЃдкПЩвддЄМћЕФЮДРДЛсМБОчРЉДѓЁЃжЛгадкетИіМйЩшЯТЃЌЮвУЧВХФмЙЛРэНтЃЌЮЊЪВУДЪаГЁЛсгУМИКѕ100БЖвдЩЯЕФЪагЏТЪРДЮќЪеЫ№ЪЇЁЃвВаэЪаГЁЙ§ЖШПжЛХЃЌЕЋетЪЧжаИХЙЩЪаГЁКЭHЙЩЪаГЁЩЯжаЭтЭЖзЪепЕФЙВЭЌЗДгІЁЃЙњФкЭЖзЪепПЩФмЙ§гкЧщаїЛЏЃЌЕЋУРЙЩКЭИлЙЩЪаГЁЖМЪЧгЩЛњЙЙЭЖзЪепжїЕМЕФЁЃзмЬхРДПДЃЌЪаГЁОРњСЫзЊБфЃЌМДДг3жС5дТВЛЯраХжаУРУГвзеНЛсБЌЗЂЃЌЕНЯждкЯраХжаУРжЎМфЕФЖдПЙЪЧВЛПЩФцЕФЃЌЧвГхЭЛОчСвЕФГЬЖШЛсВЛЖЯРЉДѓЁЃ

ЕкШ§ЃЌЛуТЪвВЪЧУГвзеНЖдН№ШкЪаГЁВњЩњгАЯьЕФвЛИіЗЧГЃживЊЕФЧўЕРЁЃЪзЯШЮвУЧЙлВьгУCFETSЖШСПЕФШЫУёБвЛуТЪжИЪ§ЁЃCFETSЕФКУДІдкгкЫќЪЧвЛИівЛРПзгЕФжИЪ§ЃЌжСЩйдквЛЖЈГЬЖШЩЯЬоГ§СЫУРдЊжИЪ§КЭаТаЫЪаГЁжИЪ§ЕФгАЯьЁЃДг2017Фъ8ЁЂ9дТЦ№ЃЌЕННёФъ6дТжабЎЃЌCFETSМБОчЩ§жЕЃЌРлМЦЩ§жЕЗљЖШГЌЙ§5%ЁЃЪЕМЪЩЯЃЌЮвУЧашвЊЖдетжжЩ§жЕНјаабЯЫрЕиНтЪЭЃЌЗёдђОЭВЛФмКмКУЕиРэНтУГвзеНЖдЛуТЪЪаГЁЕФгАЯьЁЃ

вЊНтЪЭCFETSЕФМБОчЩ§жЕЃЌЮвУЧЯШЙлВьЗЧжЄШЏЭЖзЪаХЭаРрЕФВњЦЗЪевцТЪЃЈЗЧБъЪевцТЪЃЉЃЌдвђвЛЗНУцЪЧжаЙњЕФЗЧБъВњЦЗЪевцТЪЪЧзюЪаГЁЛЏЕФЃЌЯрЖдгкБэФкДћПюЕШЦфЫћЕФДћПюЃЌЗЧБъВњЦЗгыЪЕЬхОМУЕФСЊЯЕИќУмЧаЁЃСэвЛЗНУцЪЧЗЧБъЪаГЁдкећИіН№ШкЬхЯЕжаЕФЙцФЃзуЙЛДѓЃЌРћТЪЕЏадвВЗЧГЃКУЁЃЗЧБъДгШЅФъЯТАыФъЦ№ОЭдкЁАЫњЗНЁБЃЌДг2017Фъ10дТЗнПЊЪМЕНЯждкЃЌЗЧБъЪевцТЪЫЎЦНДѓЗљЬЇЩ§ЃЌЖјЭЌЦкН№ШкЪаГЁЕФЦфЫћВПЗжРћТЪзмЬхБШНЯЮШЖЈЃЌГЁФкНЛвзЪмЗЧБъЕїећгАЯьЃЌРћТЪгааЉЯТНЕЃЌЕЋдкаХДћЪаГЁЕШгыЪЕЬхОМУСЊЯЕИќУмЧаЕФСьгђжаЃЌРћТЪЪЧЮШЖЈЛђЧсЮЂЩЯЩ§ЕФЁЃДгЪБМфЕуЩЯПДЃЌCFETSвВДѓИХДгШЅФъ10дТЗнЦ№ПЊЪМОчСвЩ§жЕЃЌгыЗЧБъЪевцТЪЬЇЩ§ЕФЪБМфЕуНгНќЁЃ

ЭМ5 R007КЭаХЭаЪевцТЪ

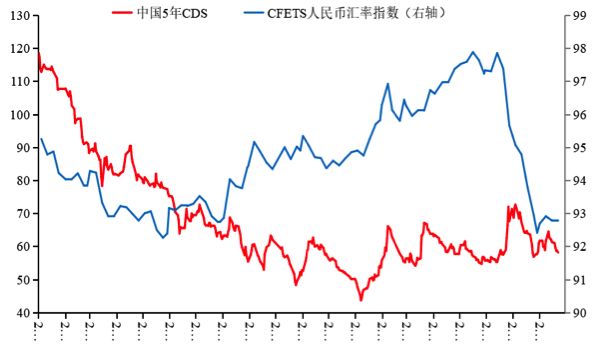

ЭМ6 ШЫУёБвЛуТЪжИЪ§КЭжїШЈеЎCDS

зїЮЊЪаГЁВЮгыепЃЌЮвУЧЖдетвЛЯжЯѓЕФНтЪЭЪЧЃКзЪЙмаТЙцЕМжТЗЧБъЁАЫњЗНЁБЃЌЦѓвЕЯжН№СїНєеХЃЌБЛЦШАбОГЭтзЪН№ЕїЛиОГФкЛђдкОГЭтЪаГЁГяДызЪН№ЃЌЪЙЕУМДЪЙдкУРдЊЩ§ЯЂКЭзпЧПЕФБГОАЯТЃЌДѓСПзЪН№вВСїШыОГФкЃЌдьГЩCFETSЕФДѓЗљЖШЩ§жЕЁЃетвЛНтЪЭгыЕБЧАОжУцЕФЯрЙиаддкгк,НижС7дТЕзЃЌЮвУЧвВУЛгаПДЕНЗЧБъЪаГЁЕФбЙСІЛКНтЃЌЩѕжСПЩФмЛсНјвЛВНЖёЛЏЃЛЯрЗДдкеЎШЏЪаГЁЩЯЃЌРћТЪЯТНЕЕФЙиМќдвђЪЧЗЧБъЪаГЁбЙСІЩЯЩ§ЃКЗЧБъЪаГЁбЙСІЩЯЩ§ЃЌДѓСПЭЖзЪЗЧБъЕФзЪН№жїЖЏЛђБЛЖЏЛиЕНБэФкЃЌЕМжТеЎШЏЪаГЁЪевцТЪЯТНЕЁЃ

ДгЗЧБъЪаГЁЙлВьЃЌдк7дТЕзЧАН№ШкЪаГЁЕФвЛАуадбЙСІУЛгаУїЯдЛКНтЃЌЧвПЩФмНјвЛВНЖёЛЏЕФЬѕМўЯТЃЌЮвУЧВЂУЛгаКмЧПЕФРэгЩдЄЦкCFETSЛсБсжЕЁЃЕЋЪЕМЪЧщПіЪЧЃЌжаУРН№ШкЪаГЁПЊЪМШЯецЕиЖдД§УГвзеНЭўаВЃЌдкжаИХЙЩЁЂHЙЩКЭAЙЩДѓЗљЯТЕјЕФЭЌЪБЃЌ6дТжабЎCFETSвВГіЯжСЫОчСвБсжЕЃЌЧвдквЛИіЖрдТЕФЪБМфРяРлМЦБсжЕЗљЖШЗЧГЃДѓЃЌЖјН№ШкЪаГЁЩЯзЪН№СїЖЏВуУцЕФбЙСІШДВЛФмЕУЕНКмКУЕФНтЪЭЁЃЛЛИіНЧЖШРДЫЕЃЌЮвИіШЫШЯЮЊЃЌCFETSЪаГЁОчСвЕїећЕФЗљЖШКЭЗЂЩњЪБЕугыЙЩЦБЪаГЁМИКѕЯрЭЌЃЌЖМЗЂЩњдкжаУРЯрЛЅПЊеїЙиЫАКѓЃЌЧвЗљЖШЗЧГЃДѓЃЌЫЕУїжаУРУГвзеНвВЦШЪЙЛуТЪЪаГЁЕФВЮгыепПЊЪМжиаТЦРЙРжаЙњЭтУГгыжаУРЙиЯЕЕШвЛЯЕСаЧАОАЃЌетвЛдЄЦкЕФЖЬЦкФкПьЫйЕїећвВЕМжТСЫЭЖзЪепааЮЊЕФБфЛЏЃЌБэЯжЮЊCFETSЪаГЁЩЯвЛЖЮЪБМфФкЛуТЪЕФОчСвЯТЕјЁЃ

ЕкЫФЃЌМсГжЛуТЪИФИяТЗОЖЃЌгТИвРЉДѓШЫУёБвЛуТЪаЮГЩЛњжЦЕФЕЏадЃЌЛђвЛАуадЕидіМгОМУбизХЪаГЁЗНЯђЕїећЕФЕЏадЃЌЖдЙмРэЗчЯевтвхжиДѓЁЃдкУГвзеНБЌЗЂЃЌЛуТЪКЭЙЩЦБЪаГЁПЊЪМЯТЕјЕФдчЦкЃЌжаЙњОГЭтжїШЈеЎCDSЃЈаХгУЮЅдМЛЅЛЛЕФЗбТЪЃЉДѓЗљЩЯЩ§ЃЌЕЋЫцзХЭтВПЪаГЁЕФОчСвЯТЕјВЂЛљБОЕїећЕНЮЛЃЌCDSЗбТЪПЊЪМбИЫйЮШЖЈЯТРДЃЌБШШчжаЙњЮхФъЦкЕФCDSЗбТЪзмЬхДІгкНќМИФъЯрЖдЕзВПЕФЫЎЦНЁЃЖдДЫЃЌЮвУЧШЯЮЊдкУГвзеНБЌЗЂдчЦкЃЌЪаГЁвЛЗНУцОчСвЕїећЙЩЦБКЭЭтЛуЖЈМлЃЌСэвЛЗНУцЕЃаФжаЙњЛсгЩДЫГіЯжБШНЯбЯжиЕФН№ШкЗчЯеКЭЖЏЕДЃЌЕЋгЩгкЛуТЪгыЙЩЦБЪаГЁГіЯжСЫЯрЖдЕЏадЧвГфЗжЕФЕїећЃЌЪаГЁЖдН№ШкЬхЯЕГіЯжВЛПЩПиЕФЭпНтКЭбЯжиЫ№КІН№ШкЮШЖЈЕФЗчЯеЕФЕЃгЧПЊЪМПьЫйЯТНЕЃЌЕН7дТЯТбЎЛљБОЯћЪЇЃЌБэЯжЮЊCDSЗбТЪЫЎЦНбИЫйЕиЛиЙще§ГЃЃЌвВОЭЪЧЫЕЃЌгаЕЏадЕФЛуТЪаЮГЩЛњжЦКЭЙЩЦБМлИёБфЖЏЃЌдкетвЛЙ§ГЬжабИЫйЪЭЗХСЫКмЖрбЙСІЃЌЪЙН№ШкЬхЯЕЖдЗчЯеЕФвЛАуадЦРЙРбИЫйЛиЙще§ГЃЁЃШчЙћдкетвЛЙ§ГЬжаЃЌЮвУЧГаХЕЖдЛуТЪЫЎЦНКЭЙЩЪаНјааИЩдЄЃЌетаЉЗбТЪОЭЛсМЬајМБЫйХРЩ§ЃЌзюКѓгЩгкЪаГЁЕЃаФН№ШкЬхЯЕЫцЪБНтЬхЃЌЗбТЪЫЎЦННЋФбвдПижЦЁЃ

Н№ШкЮЃЛњЪЎжмФъ | 10еХЭМИцЫпФуУРЙњЕФБфгыВЛБф

ЭМЦЌРДдДЃКЪгОѕжаЙњ

2008ФъН№ШкЮЃЛњНЋУРЙњОМУећЬхЭЯШыЫЅЭЫЃЌЪ§АйЭђШЫЪЇШЅЙЄзїЃЌЗПМлБЉЕјКЭЙЩЪабќеЖвВШУМвЭЅВЦИЛДѓЗљЫѕЫЎЁЃдкЮЃЛњЪЎФъКѓЕФНёЬьЃЌУРЙњКмЖрЗНУцЖМЗЂЩњСЫЗЬьИВЕиЕФБфЛЏЁЃ

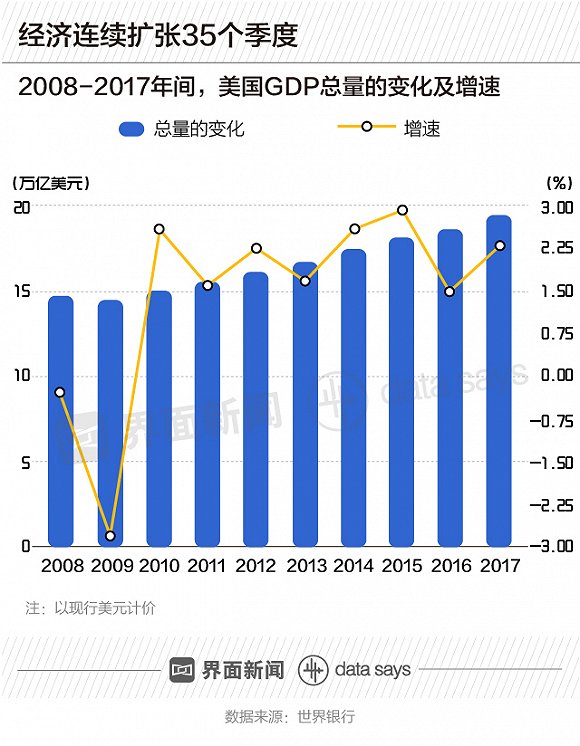

НижСНёФъЕкЖўМОЖШЃЌУРЙњОМУвбГжајРЉеХ35ИіМОЖШЃЌЪЇвЕТЪДЅМАМЭТМаТЕЭЃЌЙЩЪаКЭЗПМлЫЋЫЋДђЦЦРњЪЗаТИпЃЌЙЩЪаЛЙзпГіСЫгаЪЗвдРДзюГЄЕФвЛТжХЃЪаааЧщЁЃ

ЕЋОМУИДЫегыОЭвЕИФЩЦЃЌВЂЮДЖдУРЙњЙЄШЫЕФаНзЪдіЫйДјРДЯджјЬсЩ§ЁЃвјааЁАДѓЖјВЛФмЕЙЁБЕФзДПівВУЛгаЗЂЩњИФБфЃЌЮДРДвЛЕЉЯнШыЮЃЛњЃЌЛЊЖћНжЕФОоЮоАдУЧЛђаэвРШЛашвЊСЊАюеўИЎгУФЩЫАШЫЕФЧЎРДОШжњЁЃЩчЛсЦЖИЛВюОрдђНјвЛВНРЉДѓЃЌгаЧЎЕФИќгаЧЎСЫЃЌЦЖЧюЕФИќЧюСЫЁЃ

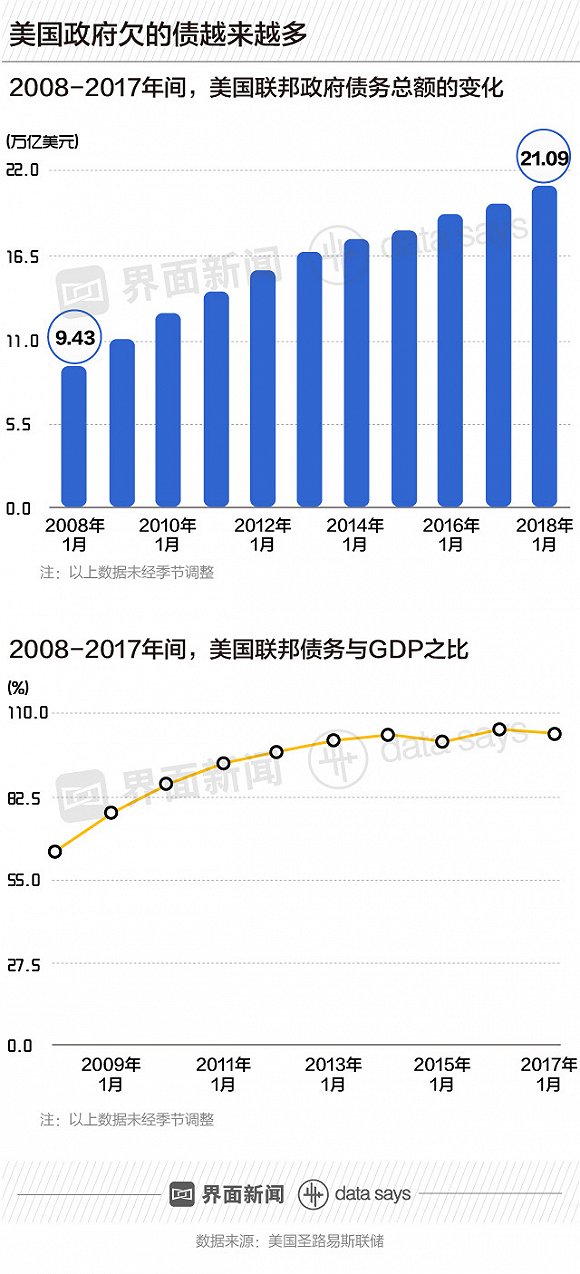

1ЁЂGDP

дкОРњНќСНФъЕФЫЅЭЫКѓЃЌУРЙњОМУДг2010ФъПЊЪМИДЫеЁЃЪЕМЪЩЯИДЫеДг2009ФъЕкЫФМОЖШОЭПЊЪМСЫЃЌНижС2018ФъЕкЖўМОЖШЃЌУРЙњОМУвбОГжајРЉеХ35ИіМОЖШЁЃРњЪЗЩЯЃЌУРЙњGDPГжајРЉеХЕФЦНОљЪБГЄЮЊ15ИіМОЖШЁЃШєДгГжајЪБМфРДПДЃЌетТжРЉеХБэЯжВЛДэЃЌЖјЧвЛЙгаЭћМЬајЁЃ

ЕЋШєДгдіЫйРДПДЃЌУРЙњОМУЕФИДЫеОЭЯдЕУгааЉВдАзЮоСІЁЃ2009ФъжС2017ФъМфЃЌУРЙњGDPЕФФъдіЫйвЛжБЖМдк2%ЩЯЯТИЁЖЏЁЃРњЪЗЩЯЃЌУРЙњОМУЕФФъОљдіЫйдк3%зѓгвЁЃ

ЫфШЛНёФъЕкЖўМОЖШУРЙњGDPЭЌБШдіГЄ4.2%ЃЌУРЙњзмЭГЬиРЪЦевВаћГЦНёФъЛђПЩЪЕЯжгт3%ЕФФъдіЫйЃЌЕЋОМУбЇМвУЧжИГіЃЌЩЯМОЖШЕФРЉеХжївЊЪЧЪмШЅФъФъЕзЭЦГіЕФМѕЫАДыЪЉЬсеёЁЃЫцзХМѕЫАаЇгІЯћЭЫЃЌвдМАЯћЗбепжЇГіЪмЕНРћТЪЩЯеЧвжжЦЃЌНёФъЯТАыФъЕФдіЫйгаПЩФмЗХЛКЁЃ

2ЁЂОЭвЕ

Н№ШкЮЃЛњдьГЩУРЙњДѓСПШЫдБЪЇвЕЁЃЪ§ОнЯдЪОЃЌ2008ФъУРЙњЪЇвЕШЫЪ§змМЦ260ЭђШЫЃЌЮЊЖўеННсЪјвдРДЕФзюИпЫЎЦНЁЃ2009Фъ1дТОЭгаНќ60ЭђУРЙњШЫЪЇвЕЃЌЪЇвЕТЪНгНќ8%ЃЌВЂдкЕБФъ10дТДЅМА10%ЕФзюИпЫЎЦНЁЃ

ЕН2018Фъ8дТЃЌУРЙњСЌајЕк95ИідТЪЕЯжОЭвЕдіГЄЁЃЕБдТЪЇвЕТЪвВНЕжС3.9%ЃЌНгНќзд1960ФъДњвдРДЕФзюЕЭжЕЁЃ

3ЁЂаНзЪЫЎЦН

Й§ШЅЪЎФъжаЃЌЫфШЛОЭвЕЧщПіГжајИФЩЦЃЌЕЋУРЙњЙЄШЫЕФаНзЪдіЫйШДГЄЦкЭЃжЭЃЌвджСгкетвЛвђЫиБЛЪгзїРЭЖЏСІЪаГЁЕФАЂПЫС№ЫЙжЎѕрЁЃжБЕННёФъ8дТЃЌаНзЪдіЫйВХгаЫљИФЩЦЁЃЕБдТУРЙњЕФЦНОљЪБаНЭЌБШдіГЄ2.9%ЃЌЮЊ2009Фъ5дТвдРДзюПьдіЫйЁЃЕЋетвЛЪ§ОнЮДОЭЈеЭЕїећЃЌЦфДњБэЕФЙКТђСІВЂВЛвЛЖЈЧПгкжЎЧАЁЃ

4.дЄЫуГрзж

Н№ШкЮЃЛњЦкМфЃЌгЩгкОМУЫЅЭЫЕМжТСЊАюеўИЎЕФЫАЪеЪеШыДѓЗљМѕЩйЃЌвдМАеўИЎЮЊСЫЬсеёОМУЖјДѓЗљдіМгжЇГіЃЌУРЙњ2009ФъКЭ2010ФъдЄЫуГрзжеМGDPЕФБШжиЗжБ№ИпДя9.8%КЭ8.6%ЁЃ

ДЫКѓЃЌЫцзХУРЙњОМУж№ВНИДЫеЃЌеўИЎжЇГіЛиЙще§ГЃЫЎЦНЃЌдЄЫуГрзжеМGDPжЎБШвВж№НЅЛиТфЁЃЕН2015ФъГѕЃЌетвЛБШжЕвбНЕжС2.4%ЁЃ1970-2015ФъЕФРњЪЗЦНОљЫЎЦНЮЊ2.8%ЁЃ

ЕЋЬиРЪЦееўИЎЩЯЬЈКѓЃЌГрзжЙцФЃСЯНЋДѓЗљЬсИпЁЃвђЮЊШЅФъФъЕзЭЦГіЕФМѕЫАДыЪЉНЋЕМжТЪеШыМѕЩйЃЌЖјеўИЎдкОќЪТКЭЙњФкЯюФПЩЯЕФПЊжЇШДВЛЖЯдіМгЁЃИпЪЂдЄМЦЃЌЕН2021ФъЃЌУРЙњСЊАюГрзжеМGDPжЎБШНЋЩ§жС5.5%ЃЌЕН2028ФъНјвЛВНЩ§жС7%ЁЃ

5ЁЂеЎЮё

гЩгкН№ШкЮЃЛњКѓЃЌУРЙњеўИЎСЌајМИФъРЉДѓжЇГівдЬсеёОМУЃЌСЊАюеўИЎЕФеЎЮёзмЖювВЫцжЎЫЎеЧДЌИпЁЃ2009Фъ1дТАТАЭТэЩЯШЮЪБЃЌУРЙњСЊАюеўИЎЕФзмеЎЮёЮЊ11.1ЭђвкУРдЊЃЌгыGDPжЎБШЮЊ77%ЁЃЕН2017Фъ1дТАТАЭТэаЖШЮЃЌУРЙњеўИЎЕФеЎЮёзмЖювбИпДя19.8ЭђвкУРдЊЃЌБЦНќ20ЭђвкУРдЊДѓЙиЃЌгыGDPжЎБШЮЊ104%ЁЃЭтНчдЄМЦЃЌУРЙњеЎЮёеМGDPжЎБШНЋдк2030ФъКѓДяЕН125%ЁЃ

ИпЪЂжИГіЃЌУРЙњЕФВЦеўЧАОАЁАВЛШнРжЙлЁБЃЌВЂЧвНЋдкЯТвЛТжЫЅЭЫжаИјУРЙњЕФОМУЮШЖЈДјРДЭўаВЁЃИУааШЯЮЊЃЌУРЙњЕФНшДћКЭГЅИЖФмСІВЛЛсУцСйЗчЯеЃЌЕЋеЎЮёЫЎЦНВЛЖЯЩЯЩ§ЃЌдкеЎЮёПЩГжајадГЩЮЊжиДѓЮЪЬтЧАКмдчОЭЛсв§ЗЂбЯжиГхЛїЁЃ

6ЁЂЙЩЪа

2008ФъЃЌБъЦе500жИЪ§КЭЕРЧэЫЙЙЄвЕжИЪ§ШЋФъЗжБ№ЯТДь38%КЭ34%ЃЌЫЋЫЋДДЯТ1931ФъвдРДЕФзюДѓФъЖШЕјЗљЁЃЕБФъЃЌФЩЫЙДяПЫжИЪ§вВЯТЕј40.5%ЁЃВЛЙ§зд2009Фъ3дТ9ШеДЅМА666ЕуЕФзюЕЭЕуКѓЃЌБъЦе500жИЪ§БуПЊЪМвЛТЗЯђЩЯЃЌВЂДДЯТСЫгаЪЗвдРДзюГЄЕФвЛТжХЃЪаааЧщЁЃ

ЕННёФъ8дТ22ШеЪеХЬЃЌБъЦе500жИЪ§СЌај3453ЬьЮДГіЯжЙ§20%ЛђДѓгк20%ЕФЕјЗљЁЃДЫЧАЃЌУРЙњРњЪЗЩЯзюГЄЕФвЛТжХЃЪаЪЧДг1990Фъ10дТ11ШеГжајЕН2000Фъ3дТ24ШеЁЃ

Дг2009Фъ3дТ9ШежСНёЃЌБъЦе500РлМЦЩЯеЧНќ340%ЁЃФЩЫЙДяПЫжИЪ§дк8дТФЉЫЂаТМЭТМИпЕуЃЌБъЦе500жИЪ§КЭЕРЧэЫЙЙЄвЕжИЪ§Ољдк9дТЫЂаТМЭТМИпЕуЁЃМјгкФПЧАЦѓвЕгЊЪевРШЛЦЏССЃЌОМУдіГЄвВЧПОЂЃЌдйМгЩЯЭЈеЭТЪБЃГждкЕЭЮЛЃЌЭЖзЪепШЯЮЊЃЌетТжУРЙЩХЃЪаЫфвбДІдкжмЦкЮВВПЃЌЕЋШдгаЩЯеЧПеМфЁЃ

7ЁЂЗПМл

зїЮЊДЮДћЮЃЛњЪМЗЂЕиЕФУРЙњЗПЕиВњЪаГЁЃЌдкОРњЗПМлДѓЕјЁЂ900ЭђУРЙњШЫЪЇШЅзЁЗПКѓЃЌВЛЕЋдйЯжСЫЭљШеЛдЛЭЃЌЖјЧвдНРДдНЗБШйЁЃ

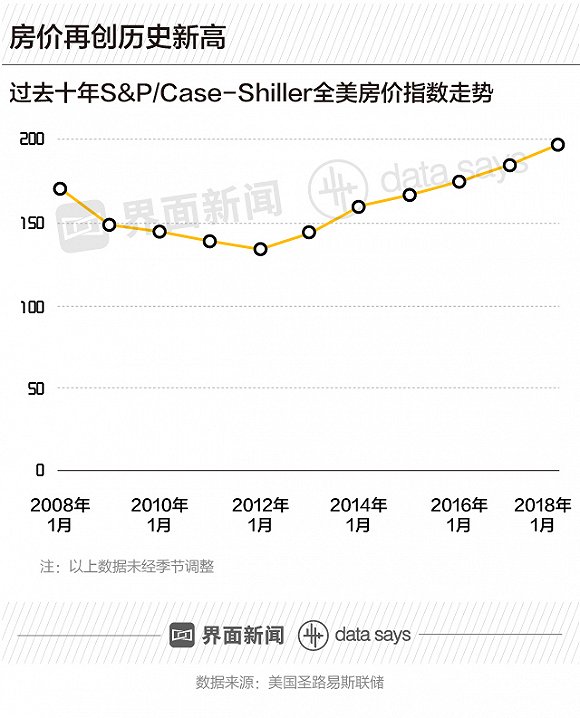

ОнS&P CoreLogic Case-ShillerЗПМлжИЪ§ЃЌДг2008Фъ1дТЗПЕиВњХнФПЊЪМЦЦУ№жС2012Фъ1дТЕФЕЭЙШЃЌШЋУРЗПМлЯТЕјСЫ21%ЁЃЖјблЯТУРЙњЕФЗПМлдчвбдйДДРњЪЗаТИпЁЃИљОнЩЯЪіжИЪ§ЃЌ2018Фъ1дТЕФЗПМлвбОБШЪЎФъЧАИпГі14%ЁЃ

8ЁЂвјааМЏжаЖШ

2008ФъН№ШкЮЃЛњЭЙЯдГіСЫвјаавЕЙ§ЖШМЏжаЕФЗчЯеЁЃРзТќажЕмЦЦВњКѓЃЌУРЙњеўИЎВЩШЁСЫаэЖрДыЪЉРДИФИяетвЛаавЕЁЃ

КСЮовЩЮЪЃЌЯрБШЪЎФъЧАУРЙњЯждкЕФвјааЬхЯЕИќМгАВШЋЃЌДѓаЭН№ШкЛњЙЙЕФзЪБОзДПігаСЫжиДѓИФЩЦЃЌЫћУЧЕФШкзЪФЃЪНИќПЩГжајЃЌЗчЯеВтСПКЭЙмПивВБШН№ШкЮЃЛњЧАКУЕУЖрЁЃ

ЕЋвјааЁАДѓЖјВЛФмЕЙЁБЕФЪБДњВЂУЛгаНсЪјЁЃЕН2016ФъЃЌУРЙњзюДѓЮхМввјаагЕгаЕФзЪВњвРШЛеМШЋВПЩЬвЕвјаазЪВњЕФНќвЛАыЃЌБШЪЎФъЧАЗДЖјгаЫљЩЯЩ§ЁЃЮДРДвЛЕЉЯнШыЮЃЛњЃЌетаЉОоЮоАдУЧЛђаэвРШЛашвЊСЊАюеўИЎгУФЩЫАШЫЕФЧЎРДОШжњЁЃ

9ЁЂДЂаюТЪ

гЩгкаНзЪдіЫйЦЃШэЃЌгжЕЃаФОМУГжајЫЅЭЫЃЌОМУЮЃЛњКѓЕФЪ§ФъМфЃЌЯћЗбепМѕЩйСЫИіШЫжЇГіЃЌдіМгСЫДЂаюСІЖШЁЃ2008Фъ4дТЃЌШЋУРЕФИіШЫДЂаюТЪЮЊ3.4%ЃЛЕН2012Фъ10дТЃЌетвЛБШР§ЩЯЩ§жС8.8%ЁЃДЫКѓЃЌЫцзХОМУКЭОЭвЕаЮЪЦКУзЊЃЌДЂаюТЪГіЯжЮЂЗљЯТНЕЃЌ2018Фъ1дТЕФИіШЫДЂаюТЪЮЊ7%ЁЃ

10ЁЂЦЖИЛВюОр

ЦЄгШбаОПжааФдкЖдРДздУРСЊДЂЮЏдБЛсРэЪТЛсЃЈFederal Reserve BoardЃЉЁЖЯћЗбепВЦЮёзДПіЕїВщЁЗЕФЪ§ОнзіСЫЗжЮіКѓжИГіЃЌ2007-2009ФъЕФОМУЫЅЭЫМгОчСЫУРЙњЕФЦЖИЛВюОрЁЃ

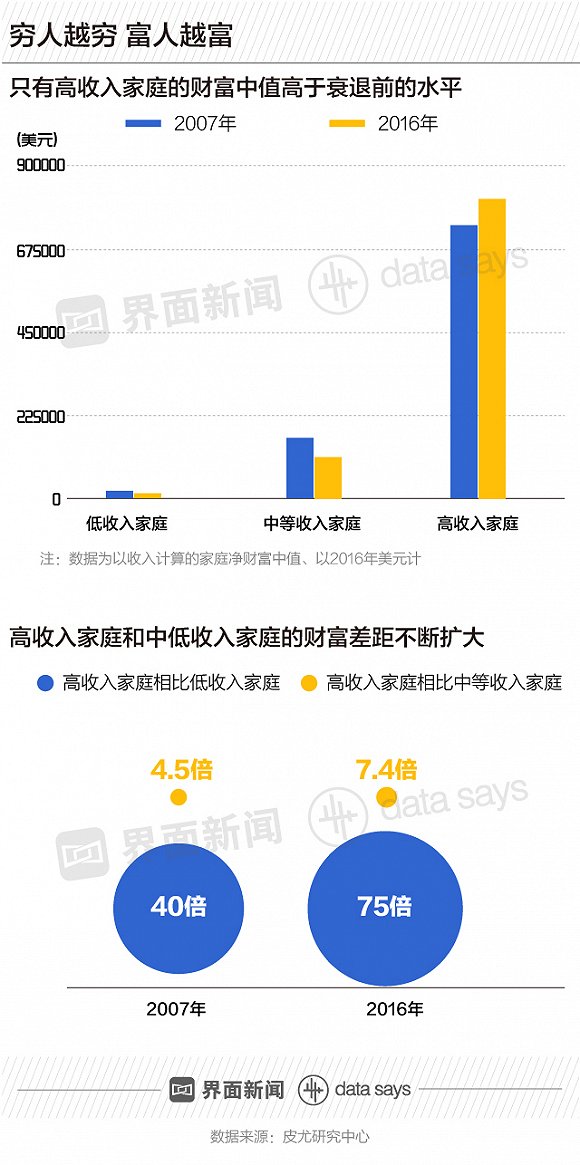

ОЁЙмзюНќМИФъЃЌЕЭЪеШыКЭжаЕШЪеШыМвЭЅЕФВЦИЛећЬхЛёЕУСЫдіГЄЃЌЕЋдіЗљВЂВЛзувдУжВЙЫћУЧдкОМУЫЅЭЫжадтЕНЕФЫ№ЪЇЁЃЗжЮіЯдЪОЃЌ2016ФъЃЌУРЙњЕЭЪеШыМвЭЅЕФВЦИЛжажЕЃЈmedian wealthЃЉБШ2007ФъЪБЩйСЫ42%ЃЛжаЕШЪеШыМвЭЅЕФВЦИЛжажЕБШ2007ФъЪБЩйСЫ33%ЁЃ

ЕЋИпЪеШыМвЭЅЕФОРњНиШЛВЛЭЌЃЌЫћУЧдкОМУЫЅЭЫжадтЪмЕФЫ№ЪЇИќаЁЃЌИДЫевВИќЮЊЧПОЂЁЃЕН2016ФъЃЌИпЪеШыМвЭЅЕФВЦИЛжажЕЮЊ81ЭђУРдЊЃЌЯрБШЫЅЭЫЧА2007ФъЪБдіМгСЫ10%ЁЃ2016ФъЃЌИпЪеШыМвЭЅЕФОЛВЦИЛжажЕЪЧжаЕШЪеШыМвЭЅЕФ7.4БЖЃЌЪЧЕЭЪеШыМвЭЅЕФ75БЖЁЃ2007ФъЪБЕФетСНИіЪ§ОнЗжБ№ЪЧ4.5БЖКЭ40БЖЁЃ