近日,IQVIA艾昆纬发布重磅报告――Global Oncology Trend 2019,该报告不仅回顾了2018年全球各地区肿瘤药的研发、上市、药物支出等情况,并对未来五年即将上市的肿瘤新药、新疗法、产品管线、市场前景等进行了分析和预测。快来了解一下这份干货满满的报告吧~

01

肿瘤治疗全球概览

纵观全球医药市场,2018是意义非凡的一年。这一年内,15个抗癌新药、17个适应证获批上市。超过一半的新药是口服制剂或是孤儿药,或是在标签上标明需要进行生物标志物检测。目前,2014~2018年上市的57个新药可用于治疗23个肿瘤的89个适应证。其中,31%获批的适应证是非实体肿瘤, 如白血病、淋巴瘤和多发性骨髓瘤。实体瘤中,肺癌获批的适应证最多,有12种;其次是乳腺癌和黑色素瘤,获批适应证分别为7种和6种。

图片来源:Global Oncology Trend 2019

2018年,既有瞩目的成功也有扼腕的失败,但无论成败与否,人们对肿瘤发病原因、病情进展和潜在治疗方案的认知都有了突破性进展。例如,duvelisib对滤泡淋巴癌的总缓解率达到42%,对慢性淋巴细胞性白血病(CLL)/小淋巴细胞性淋巴瘤(SLL)的总缓解率突破74%,larotrectinib治疗携带NTRK基因融合的实体肿瘤可达75%的总缓解率,是第二个获批的“广谱” (tissue-agnostic)抗癌药物。

02

抗癌药物研发百花齐放

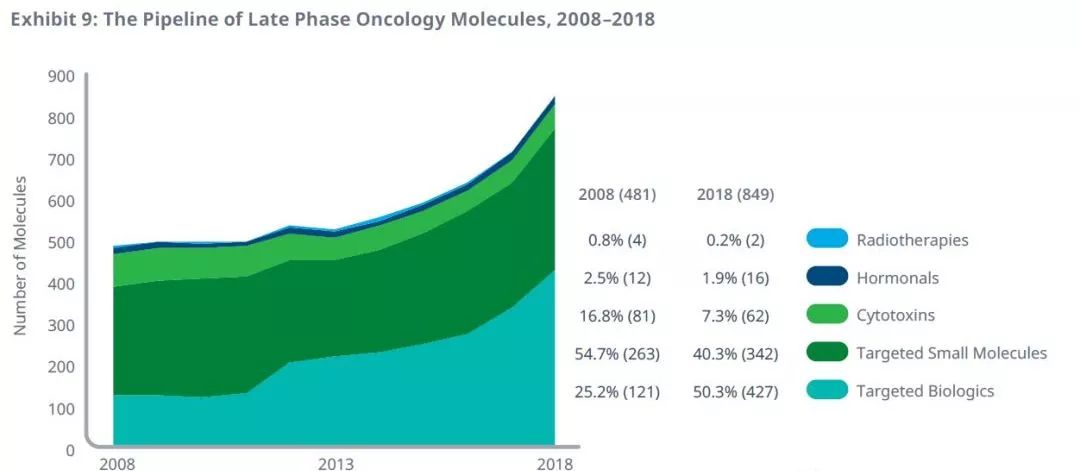

目前,有700多家公司正在开展抗癌药的临床研发,达历史峰值。仅2018年,处于研发后期的药物管线数量从2017年的711个增长至2018年的849个,增长率为19%,且相比2013年增长了63%。此外,九成以上的肿瘤后期研发管线是小分子靶向药物和生物制品靶向制剂。纵览整个研发管线,共有涉及60种作用机制的近450种热门免疫疗法, 98种新一代生物疗法(细胞、基因、核苷酸疗法),和80多种作用机制的联合免疫疗法。这些疗法覆盖了几乎所有的肿瘤类型。

图片来源:Global Oncology Trend 2019

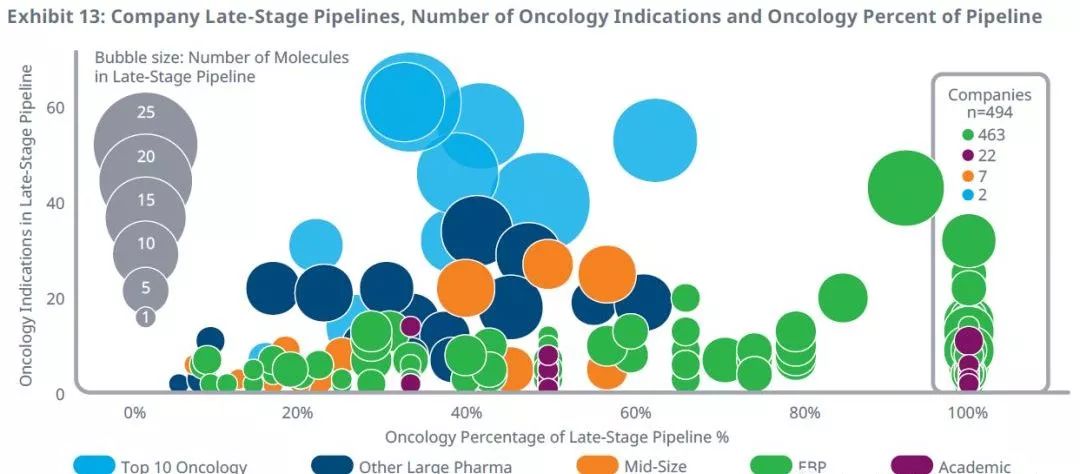

在抗癌药后期研发的711家公司中,近500家完全专注于肿瘤领域,包括463家新兴生物制药公司。2018年,全球药品销售额超过500亿美元的33家大型制药公司中,28家有强健的肿瘤药管线。

图片来源:Global Oncology Trend 2019

抗癌药研发的成功率从2017年的11.7%下降至2018年的8.0%,但这一数据与过去十年的平均水平持平。抗癌药的临床试验周期仍高于其他疾病领域,但在过去的5年里,试验周期总体上有所缩短,Ⅰ期试验缩短了7个月,II期试验缩短了11个月,III期试验则缩短了一年多。I期试验的复杂程度在过去5年里急剧增加。自2010年以来,肿瘤药试验的效率(以试验复杂度和时间衡量)提高了22%,仍远低于其他治疗领域。

现阶段,39%的肿瘤药试验使用生物标志物细分患者,这一比例在2010年仅为25%,反映出精准医疗的普及。

03

科学创新惠泽患者

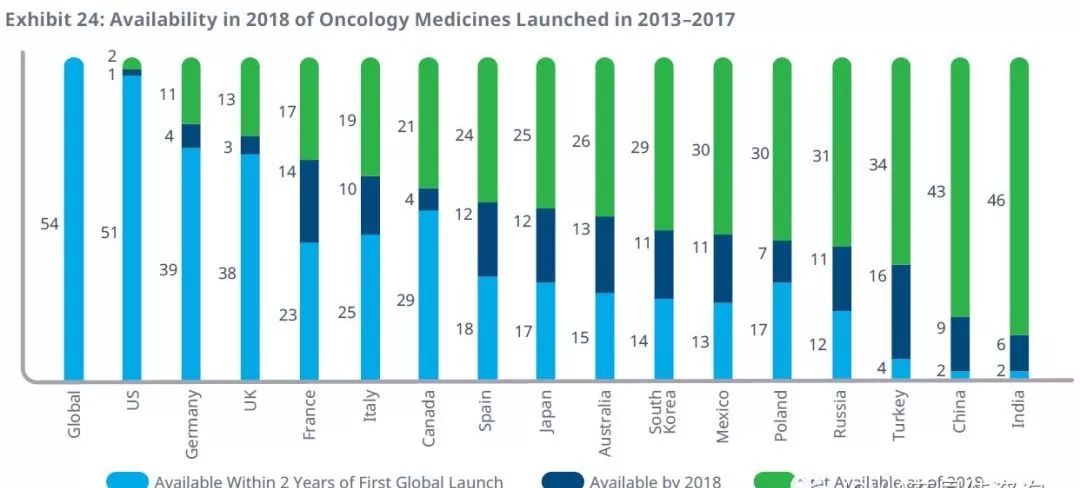

2018年新药加速上市也取得了可喜的进展。2018年新上市的抗癌药从首次申请专利到获批上市平均耗时10.5年,比2017年下降了4年多。但各国在药物注册审批、临床诊疗和费用报销方面的差异使药物在多个地区上市变得复杂而漫长,药物可及性是肿瘤治疗的巨大挑战,全球仅有9个国家的患者可以买到过半数的5年内上市的新药。

图片来源:Global Oncology Trend 2019

生物标志物检测为肿瘤分层治疗带来了革命性变化,许多靶向新药都在标签上提出了对特定基因、蛋白表达或激素受体进行伴随诊断的建议或要求。但不同国家/地区、不同医疗机构、支付主体对生物标志物的应用存在较大差异。例如,BRCA、KRAS、NRAS、ROS-1和MSI这些生物标志物在欧洲五国的检测率比美国低20%~36%。在中国,生物标志物检测的普及受医保限定支付范围、疾病诊疗指南等多重因素的影响,检测率在不同癌种间差异较大。2018年,IQVIA艾昆纬Oncology Dynamics数据库收录的2152名中国乳腺癌患者中,激素受体和HER2检测率超95%,与美国和欧盟五国持平,而BRCA1/2的检测率则不到1%,低于欧盟五国10%+ 和美国40%+ 的检测率;其他瘤种,如肺癌的EGFR、ALK、KRAS的检测率则比美国和欧盟五国低13%~15%,而ROS-1在中国的检测率则远低于欧美地区。

由于仅有极少数肿瘤医院具备实施CAR-T疗法的资质,患者就诊时除去高昂的治疗成本外,还需额外承担旅途及住宿费用,一定程度上限制了这种明星疗法的临床应用。

04

肿瘤药物支出增长显著

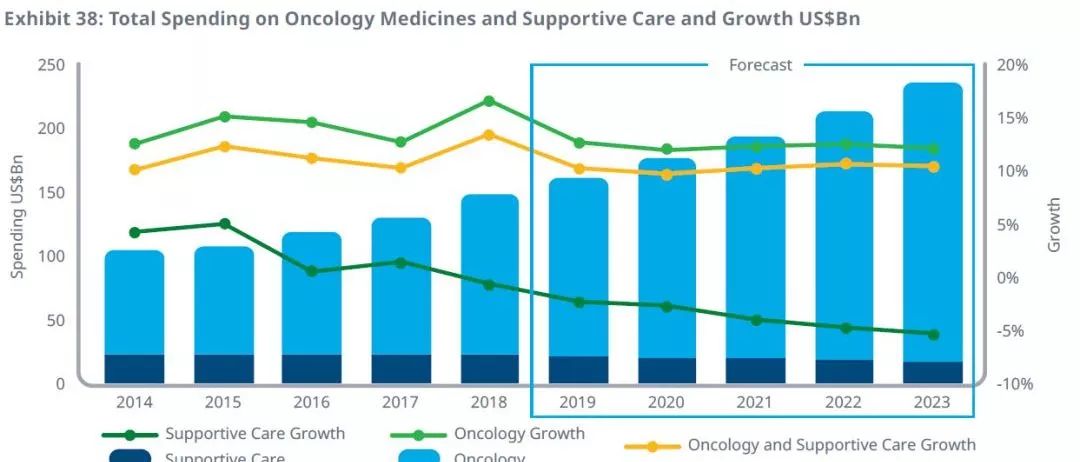

2018年,全球肿瘤药物支出近1500亿美元,同比增长12.9%,连续5年两位数增长。这一增长完全由治疗药物支出上涨所驱动(2018年同比增长15.9%),而辅助治疗药物的支出则同比下降1.5%。过去两年内上市的新药和受专利保护的品牌药是主要发达市场的增长引擎,除日本外,所有发达市场的支出增幅均超过13%。

图片来源:Global Oncology Trend 2019

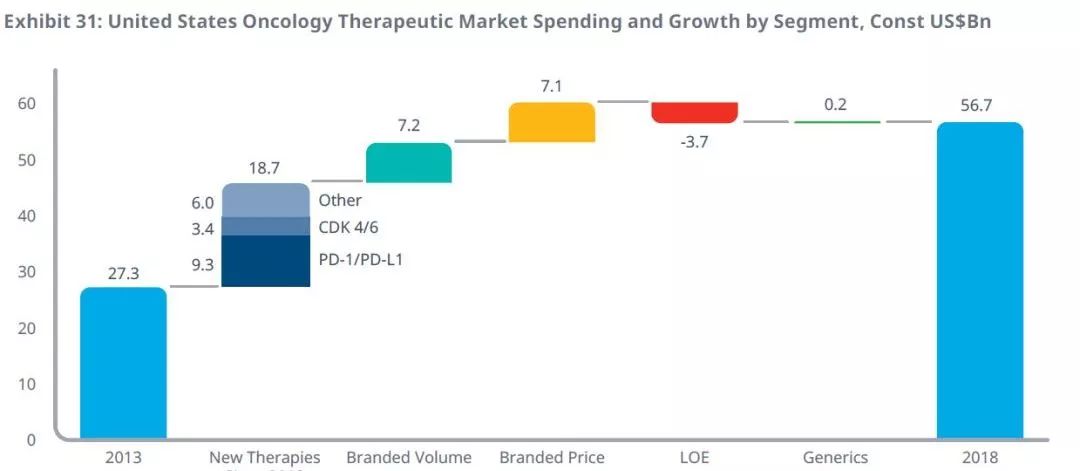

美国肿瘤药物支出自2013年以来翻了一番,2018年支出超过560亿美元,其中90亿美元的增长来自PD-1/PD-L1抑制剂的使用。

图片来源:Global Oncology Trend 2019

日本对新疗法的采纳力度很大,新药推动了一半的支出增长,但由于政府控费,对老牌化疗药及仿制药产生很大影响,总体肿瘤药支出的增长仍处于较低水平。

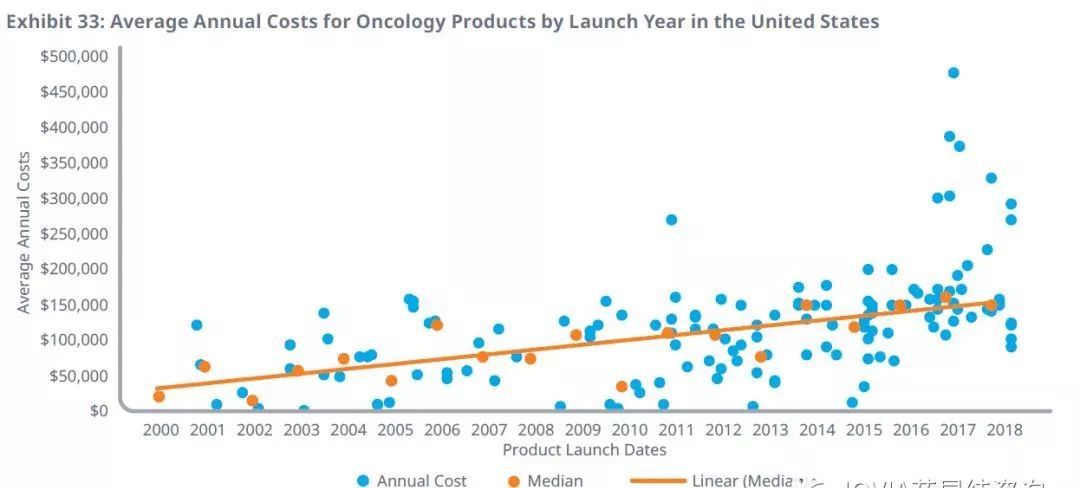

新药的平均年支出继续呈上升趋势,但支出中位数下降1.3万美元至14.9万美元。2018年,每种药的支出介于9万美元到30多万美元之间,平均新药支出为175,578美元,低于2017年的209,406美元,但高于2012-2018年平均支出143,574美元。抗癌药物的支出高度集中,排名前38位的药物占总支出的80%,过半的抗癌药物的年销售额不到1.436 亿美元,排名后50%的抗癌药物总销售额仅占肿瘤治疗支出的2.2%。

图片来源:Global Oncology Trend 2019

未来五年内,预计治疗支出将以11%~14%的年复合增长率增长,市场总规模将达到2000~2300亿美元。辅助药物将下降3%~5%。整体肿瘤疾病支出将达到2200~2500亿美元。到2023年,美国、新兴市场、世界其他地区的医疗支出仍将以两位数复合增长,欧洲五国增长率将达到6%~9%,日本增长率达到5%~8%。

05

聚焦中国肿瘤药市场

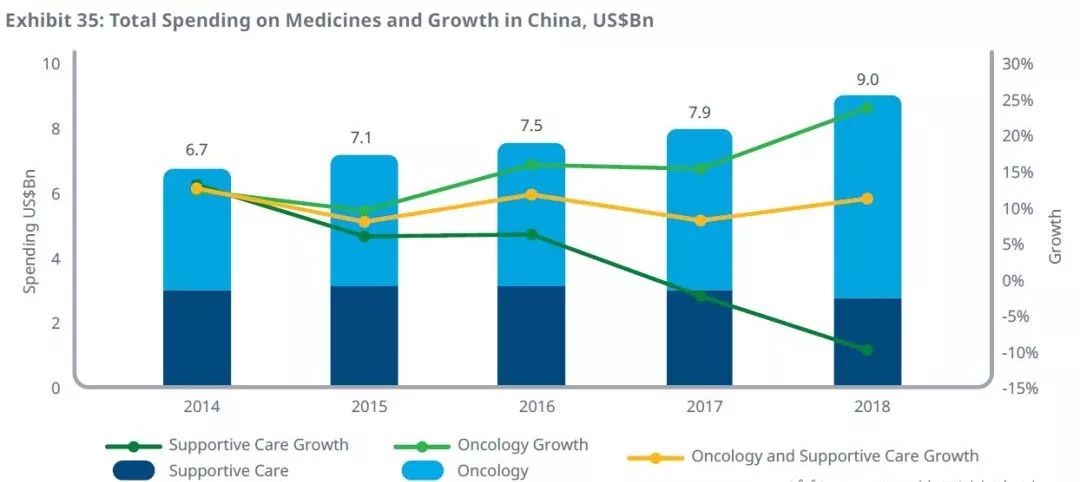

中国仍然是新兴市场支出和增长的领头羊。2018年,中国的肿瘤治疗市场规模高达约90亿美元,年增长达11.1%。肿瘤药增长23.6%,达63亿美元。由于仿制药的大量普及,如filgrastim(非格司亭)和erythropoietin(红细胞生成素),辅助药物销售额同比下降10%,为27亿美元。

图片来源:Global Oncology Trend 2019

由于中国市场某些药品的价格远远低于全球其他市场,全球肿瘤药支出占肿瘤治疗总支出的85%,而这一数据在中国为70%。2018年国家医保17种抗癌药物的增补(医保发17号文)彰显了政策层面对癌症治疗的持续关注,可以预期2019年抗肿瘤药物的销售增长。

图片来源:Global Oncology Trend 2019

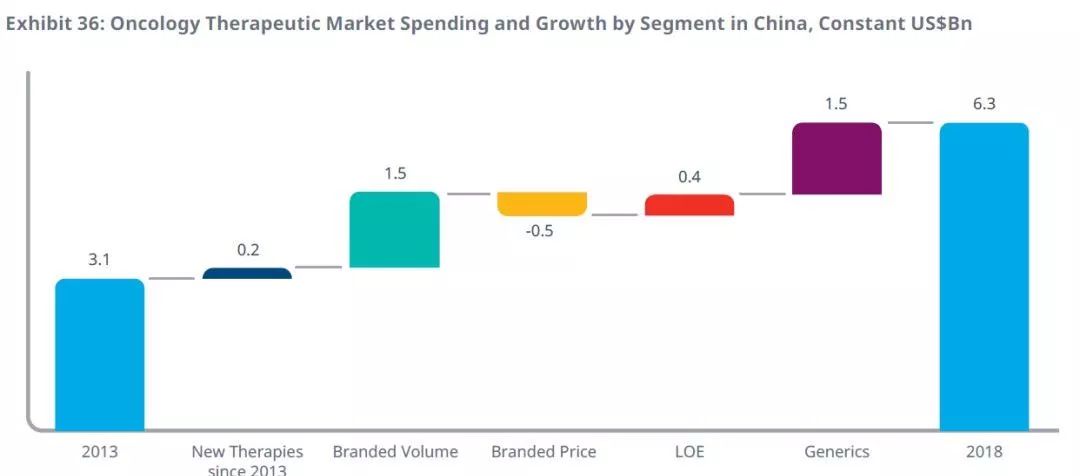

过去五年,中国肿瘤治疗的支出翻了一番。2018年,2013年之后上市的新药支出为2.18亿美元,这些药品亦或成为未来药品支出增长的主力军,但目前对市场增长的影响较小。

全球已上市的6种PD-1/PD-L1中已经有2种药物(pembrolizumab, nivolumab)于2018年6~8月间在中国上市,全球已上市的3种乳腺癌CDK4/6抗体,仅有palbociclib在中国上市。全球市场新药支出增长最大的贡献者是PD-1/PD-L1检查点抑制剂,2018年的全年销售额达到6400万美元。但在中国市场,由于上市时间晚,且未被纳入医保,这些药物对新药支出增长贡献并不明显。

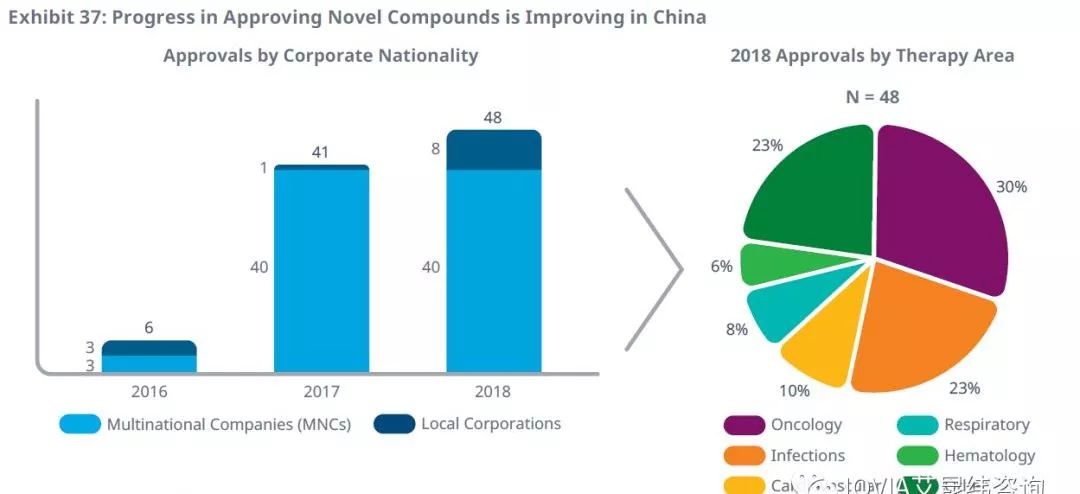

过去两年内,中国市场的新药审批数量猛增,未来将有更多全球新药获批。这一趋势,与2016年以来的全球医药市场趋势一致。2018年,约有35个新药因政策利好而提速获批,其中14个为抗肿瘤药物。甲状腺癌治疗药物Lenvatinib(仑伐替尼)递交新药申请后的9天便审批通过。

值得一提的是,14个获批抗癌新药中有8个为本土研发的创新药。

图片来源:Global Oncology Trend 2019