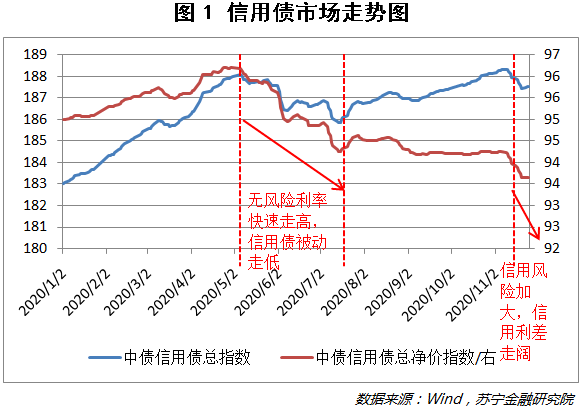

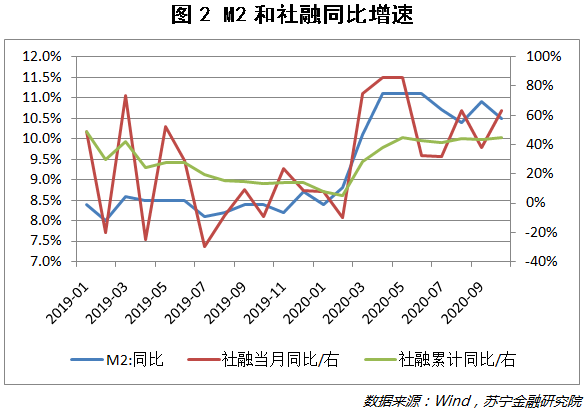

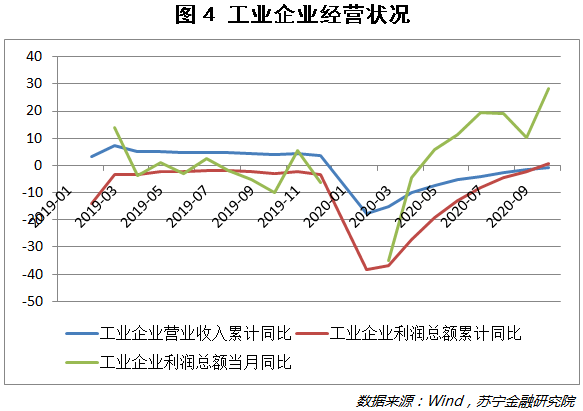

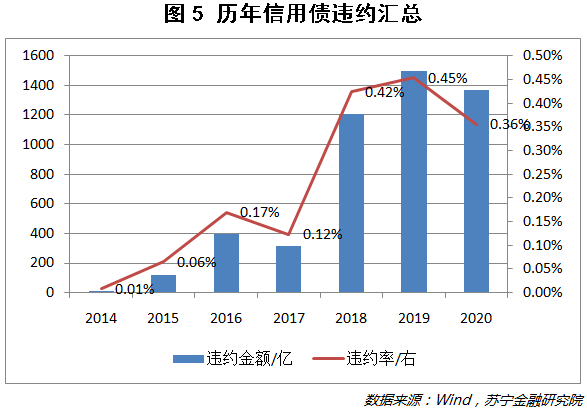

|

ЁЁЁЁжаЙњгРГЧУКЕчЁЂЛЊГПЦћГЕЁЂзЯЙтМЏЭХЕШAAAЕШМЖЙњЦѓЗЂЩњеЎШЏЮЅдМЃЌСюаХгУеЎЪаГЁЗчЩљКзрІЁЃЭЖзЪШЫЕЃгЧЦѓвЕаХгУЖёЛЏЁЂвјааВЛСМДћПюЩ§ИпЃЌЩѕжСШЯЮЊЃКЮЅдМВЛПЩХТЃЌПЩХТЕФЪЧЕиЗНеўИЎЗХШЮЦѓвЕЁАЬгЗЯеЎЁБЁЂЦЦЛЕеЎЪаЙцдђЁЃИќгаЙњЦѓвЛАбЪжКБМћЬЙбдЃЌдьГЩвЛСЌДЎЙњЦѓЦЦВњКЭеЎШЏЮЅдМЕФжївђжЎвЛЃЌЪЧЕиЗНеўИЎЕФДэЮѓЙмРэЁЃ

ЁЁЁЁжаЙњзюДѓЙЄГЬЛњаЕжЦдьЩЬЁЂЙњгааьЙЄМЏЭХЖЪТГЄЭѕУёНгЪмгЂЙњЁЖН№ШкЪББЈЁЗВЩЗУЪБЬЙбдЃЌЕиЗНеўИЎЕФДэЮѓЙмРэЃЌР§ШчвЊЧѓВЛКЯРэЕФМЈаЇФПБъЃЌЪЧдьГЩвЛСЌДЎЙњЦѓЪЇАмКЭеЎШЏЮЅдМЕФжївђжЎвЛЁЃ

ЁЁЁЁгРГЧУКЕчЪЕМЪПижЦШЫЪЧКгФЯЪЁЙњзЪЮЏЃЌЛЊГПЦћГЕЪЕМЪПижЦШЫЪЧСЩФўЪЁЙњзЪЮЏЃЌзЯЙтМЏЭХЪЕМЪПижЦШЫжЎвЛдђЪЧНЬг§ВПЯНЯТЕФЧхЛЊПиЙЩЁЃ

ЁЁЁЁЭЖзЪЛњЙЙTS LombardЕФОМУбЇМвBo ZhuangБэЪОЃЌгааЉЕиЗНеўИЎОГЃЧПЦШЙњЦѓНјааДэЮѓЪеЙКЃЌЖдВПЗжЙйдБРДЫЕЃЌЁАЩ§ЙйзюПьЕФЗНЗЈЪЧРЉДѓЕБЕиОМУЙцФЃЃЌЖјЙњЦѓВЂЙКЃЌВЛТлЦфОгЊТпМЮЊКЮЃЌЖМЪЧНнОЖЃЛетЪЧгРГЧУКЕчЯнШыРЇОГЕФвЛДѓдвђЁЃЁБ

ЁЁЁЁЪЁМЖеўИЎЯНЯТЕФЙњгаЦѓвЕЮЊСЫТФааеўжЮд№ШЮЃЌЖМЕУЯђЪЁеўИЎЙБЯззЪН№ЃЌЖјВЛЪЧвдЪаГЁЛњжЦЯТЕФгЊРћЮЊФПБъЁЃШЛЖјЖрЪ§ЕиЗНеўИЎЕФЭЖзЪЯюФПЛиБЈТЪМЋЕЭЃЌгШЦфЪЧОМУЯТааЪБВЦеўОНРЇЃЌЙйГЁгжДцдкЬАИЏЮЪЬтЃЌЪЕдкФбвдТФааГЅеЎд№ШЮЃЌСЌДјЭЯРлЙњЦѓЮЅдМЛђЦЦВњЁЃ

ЁЁАВЕТЫМзЪВњЙмРэЙЋЫОЃЈAdamas Asset ManagementЃЉЭЖзЪГЄТНаоШЊЃЈBrock SilversЃЉжБбдЃКетаЉЕиЗНеўИЎМШЮоЕЏвЉЃЌвВЮоаФзшжЙЦѓвЕЮЅдМЁЃ

ЁЁЁЁЖвИЖбЙСІМБДйДмЩ§

ЁЁЁЁжааХжЄШЏЙЬЖЈЪевцжїЙмУїУїгк11дТ23ШеЕФБЈИцжаГЦЃЌЁАВПЗжЦѓвЕеЎЮёИпЦѓЃЌЕўМгНёФъвпЧщЦкМфДѓСПВйзїЕФжааЁЮЂЦѓвЕДћПюбгЦкЙЄОпвВНЋМЏжаЕНЦкЃЌУїФъвјаажааЁЦѓвЕДћПюВЛСМТЪЁЂЦѓвЕаХгУЮЅдМЗчЯеПЩФмШдШЛУцСйвЛЖЈбЙСІЁЃЁБ

ЁЁЁЁХэВЉЛуБрЪ§ОнЯдЪОЃЌвбЗЂЩњЮЅдМЕФжаЙњЦѓвЕжаЃЌНижСУїЃЈ2021ЃЉФъ11дТЩага1726вкдЊШЫУёБвДцСПеЎШЏЕНЦкЃЌЦфжавЛАывдЩЯНЋдкЕквЛМОЖШФЉжЎЧАДЅЗЂЖвИЖЁЃ

ЁЁЁЁДЫЭтЃЌ2021ФъвЛМОЖШИУРрЦѓвЕОГФкеЎШЏЕНЦкЙцФЃдМДя1.2ЭђвкдЊШЫУёБвЃЌНіДЮгкБОМОЖШЕФ1.33ЭђвкдЊЃЌЮЅдМЗчЯеШдДІИпЮЛЁЃ

ЁЁЁЁОнХэВЉЭГМЦЃЌжаЙњ2020ФъдкАЖЃЈОГФкЃЉЪаГЁРлМЦаТЗЂеЎШЏЮЅдМБОН№вбСЌајЕкШ§ФъГЌдН1000вкдЊШЫУёБвЕФЙиПкЁЃРыАЖЪаГЁНижС11дТЩЯАыдТЃЌЮЅдМвбДя80.7вкУРдЊЃЌдМКЯ570вкШЫУёБвЁЃ

ЁЁЁЁНёФъЩЯАыФъЃЌгЩгкЕБОжвЊЧѓвјаавЕЬсЙЉдйШкзЪЁЂдЪаэбгГйЛЙПюЁЂИќаТеЎШЏЪЙЦфЛЙПюЦкЯоИќГЄЕШЃЌЪЙЦѓвЕЮЅдМТЪЧїЛКЁЃПЩЪЧвдЕБЧАЕФОМУзДПіЃЌЕиЗНеўИЎвбВЛПЩФмЬсЙЉИќЖрЕФжЇГжЁЃ

ЁЁЁЁДрШѕзЪН№СДЖЯСб Пжв§СЌЫјЗДгІ

ЁЁЁЁетТжЮЅдМГБИјЪаГЁГхЛїзюДѓЕФВЛЪЧЮЅдМБОЩэЃЌЖјЪЧЮЅдМЧАЦѓвЕЦРМЖЖрЛЙЪЧAAAЃЌЯдЪОЦРМЖгааЇадДцвЩЁЃСэвЛЗНУцЃЌЦѓвЕдкЮЅдМЧАзЊвЦВЛЩйгХжЪзЪВњЃЌСюЪаГЁВњЩњЁАЬгЗЯеЎЁБЕФЕЃгЧЁЃ

ЁЁЁЁХэВЉЩчЗжЮіЃЌДЫРрЕЃгЧШчЙћВЛФмЕУЕНЭзЩЦНтОіЃЌЛсМЋДѓгАЯьеЎШЏЭЖзЪШЫЕФаХаФЃЌНјЖјЪЙЕУЭЌаавЕЁЂЭЌЪЁМЎЛђОпгаЯрЫЦЬиЕуЕФЦѓвЕеЎШЏдкЖўМЖЪаГЁдтЕНХзЪлЃЌВЂгАЯьЯрЙиЦѓвЕдквЛМЖЪаГЁНјаадйШкзЪЁЃ

ЁЁЁЁвЛЕЉеЎШЏЪаГЁЮоЗЈНјаадйШкзЪЃЌДрШѕЕФзЪН№СДОЭМЋШнвзЖЯСбЃЌНјЖјв§БЌСЌЫјЗДгІЁЃ

ЁЁЁЁР§ШчЛЊГПЛђгРУКЮЅдМБЉТЖЕФаХгУЗчЯедМга1000вкжС2000вкШЫУёБвГЈПкЃЌгаПЩФмМЬајЭљЭтВЈМАРЉДѓЁЃвђЮЊаэЖрЛљН№ЖМгаХфжУвЛЖЈБШР§ЕФ"AAAМЖ"еЎШЏЃЌОЁЙмБШР§ВЛДѓЃЌЖМНЋГхЛїЕНећжЛЛљН№ЕФБэЯжЃЌЮЃМАН№ШкжШађЁЃ |