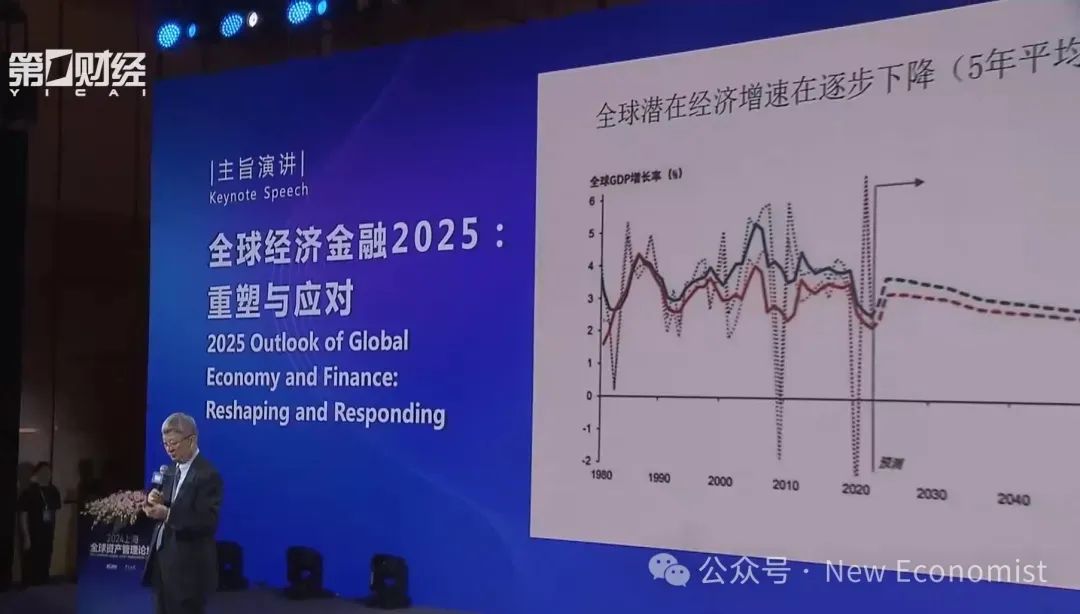

给大家汇报一下我对世界经济金融的观察,所以我的题目是全球经济金融2025,整个经济金融的重塑,以及我们的应对。

想说的第一个就是,全球经济是处于一个持续性的低增长的过程,这是一个新的特征,我觉得理解这一点还是很重要的。

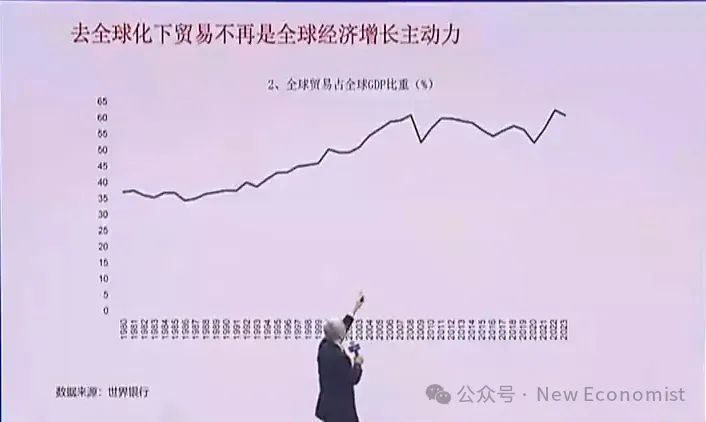

第二个就是去全球化、贸易碎片化以后,贸易不再成为经济增长的火车头,这又是一个巨大的变化。

第三个,政府的债务、财政赤字,全世界都在上升,使得金融风险在不断的积累,所以这是一个重大的潜在金融风险。

第四,加上地缘政治,全球的这个不确定性和地缘政治的风险是急剧上升的。

我想这个是我们看到2025全球经济金融的几个比较主要的特征。

顺便说一下,没有悲观和乐观之说,我只是把我们观察到的一些事实给各位做一个汇报。

世界变了,变了不由我们。

从思维方式来说,我觉得很简单,变化的世界这四条就是在座各位的新的约束。在座各位一直是成功者,你们不断的在一个约束的环境里优化你们的业务,所以约束变了,大家得重新做你们的约束模型,我觉得这个是最重要的。

现有的趋势和结构变化,我觉得改不了,改变改变自己的经营模式,这是使你成为未来赢者的最重要的方面。

所以我一直说没有悲观和乐观之说,只是你看到什么。

国家也作出了重大的战略调整,提出了新增长模型。中国的新增长模型有新的发展,主要的是注重国内的消费市场,因为国际波动,与此同时,注重我们的核心的竞争力,制造业,这个特别重要。培养未来的核心竞争能力,就是碳综合转型、科技、数据资本,在这个情况下,以这些来应对整个全球经济的不确定性。

所以当我们看到整个经济的增长趋势在下滑的时候,其实中国的经济将面临巨大的结构性变化。

在座的各位其实都知道,对于各位做业务的来说,增长重要,其实结构变化更重要,因为盈利机会主要在结构变化之中,但在过去的长时间里,增长的趋势太强了,是增长推动结构变化,所以大家把结构的变化把在第二位,而在未来是结构的变化拉动经济的增长,请注意。

所以当经济增长下滑的时候,不用担心,因为未来一切的机会在结构变化之中,我觉得这个是今天的全球经济金融和中国经济金融变化对各位最重要的和最关键的一点。

好,我把故事说完了,剩下就很简单,我就用一些数据把我想说的事情简单的给各位做一个汇报。

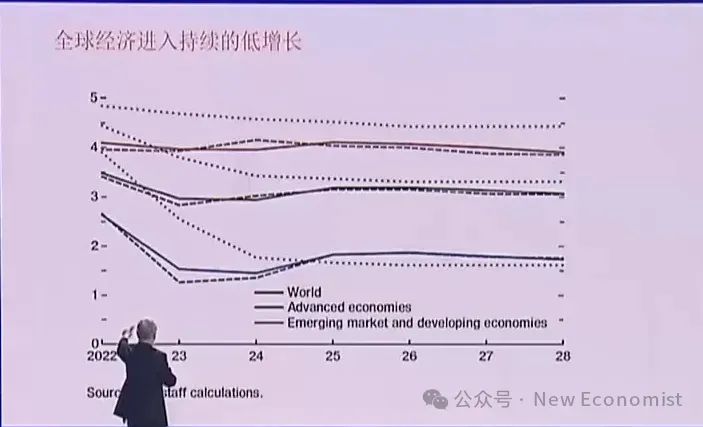

全球经济持续低增长,大家可以看到2022年经济反弹,当中是黑的是全球,这是发达国家,前面是发展中国家,红的,2024年有一点的反弹,2025年现在看来基本和2020年持平,本来预测还有点前进,基本就持平,然后缓缓地还是往下走,整个经济在今年也就是2.7左右的增长,明年也就是2.7~2.8左右,大概会维持在这个水平在今后3~5年左右的时间,这是一个相对比较低的全球增长水平。

为什么?

有几个原因。一个原因就是疫情对全球经济造成的创伤还是很大的,如果没有发生疫情,全球经济我们预测走的是黄线,疫情的2020年下跌,乐观的估计在2022年的时候我们估计可以走这个红线,强劲反弹。

但是结果2023年底、2024年现在预测的话,全球经济会沿着蓝的线走,这个缺口就是疫情造成的创伤,这个缺口是永久性缺口,它永远回不去了,已经给全球造成了7万亿美元的缺口,所以这根曲线回不去,我们等于在原有的增长轨迹平行的下移,走到一个低的增长轨迹,我觉得理解这一点很重要。

没有回到均衡,只有新常态。

我们总是以均衡的关系认为它会回去,它是回不去的,所以这个影响很大,我们进一步发现特别有意思,全球劳动生产率普遍下降,特别有意思,比如说蓝的是发达国家,红的是发展中国家,发达国家的劳动生产率在2000年到2004年大概是2%的增长速度,但是在未来的几年估计大概是1.5%不到的速度。

其中有资本的渗透率下降,就业率下降,劳动生产率下降,就把它分解的话,为什么经济下降和劳动生产率下降,其实有几个很重要的原因,就是产业链的重造,贸易的推动力不再存在,地缘政治的波动,它对整个生产的组织结构发生了冲击,现在还在调整和形成过程之中,人工智能还没有形成新的生产力,所以这张图将会主导未年未来几年的基本的经济趋势。

我在国际货币基金组织工作的时候,我发现,每当有经济危机的时候,经济增长在危机后都会下跌。2001年到2008年的时候,全球经济增长平均3.5%,2008年危机,2009~2019年这10年就变成了3.12%,下降了0.4个百分点,这是很大的。我们预测在未来也就是2.5%~2.6%左右的全球GDP增长速度。

顺便说一下IMF也是我的老东家,用的是PPP,所以它是3~3.1%,如果用美元现价的话,2.7%左右。相对于3.5%的2001年到2007年的增长速度,这是0.8个百分点的平均下跌,这是很厉害的。

高盛最近做了个预测,他说长期到2070年,全球经济增长是缓缓下降,全球下降到1.7%左右,这张图很有争议,因为核心是人工智能ChatGPT能多大程度上改变这张图,不清楚,但是如果人工智能不发生大的变化,这张图大概现在的共识是基本趋势。

理解这一点特别重要,因为这是我们所有人的约束。经济下滑,地缘政治变化引起很大变化,所以贸易发生了很大的变化,其实贸易从2008年就开始变化,大家可以看到,贸易全球增长很快,从30%涨到60%,2008年左右,其中涨的特别快的就是2001年、2002年到2008年,这是什么?这是中国加入WTO。

但是从2008年开始,大家可以看到,贸易是不断的波动,其实都在60%这个比重没有动过,这是贸易占GDP比重,也就是说在2008年以前贸易增长速度永远超过GDP增长速度,贸易是全球经济增长的最重要的火车头,2008年以后贸易和GDP增长基本同速,所以它增长的比重没有变化,贸易不再是全球经济增长的主要火车头。这又是一个很重要的变化。

在这个下面大家可以看到科技产品的出口急剧下跌,这就是地缘政治。大家可以看到制造业的出口急剧下跌,这就是地缘政治。

产业链的重置,我举一个很简单的例子,中国的电子产品出口到美国,2018年以前达到的美国进口的40%,现在大家可以看到跌得非常厉害,上升的是什么?是东盟向美国的出口。

顺便说一下,相当部分是中国的企业在东盟的再出口,但是它改变了一个根本的东西,它改变了全球的产业链配置,同时它改变了中国的GDP和GNP配置,因为在上面那个曲线是中国的GDP,下面这个曲线哪怕是中国的企业生产的,这是什么?这是中国的GNP,所以贸易也在发生深刻的变化,在贸易发生变化的时候,金融的变化也是很深刻的。

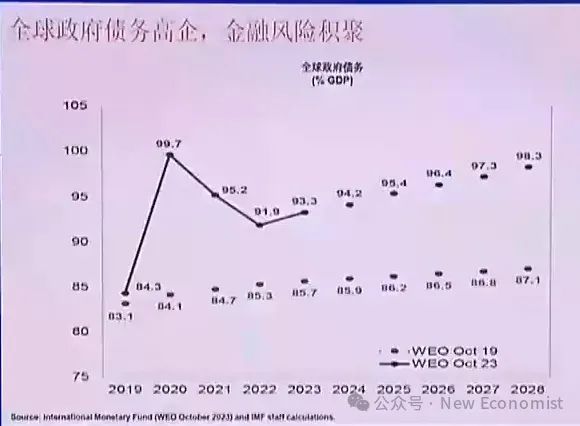

金融最深刻的变化就是财政的赤字急剧上升。

同样是我们做的预测,如果没有2000年的疫情的话,全球平均,政府的赤字应该是从83%左右逐渐走到87%,有点增长,不是特别厉害,但是疫情以后急剧的扩张,以后有所下跌,最近又开始逐渐上升。

到2028年,15年以后,全球赤字会达到100%,这可是一个新的标准。

大家还记得2000年欧元成立的时候标准是什么?我们历来学的财政标准是3%的赤字,60%的债务,这是铁的杠杆是不允许超过的。

欧元成立的时候这就是标准,今年是100%,这根曲线急剧上升,一方面是对疫情的恐惧,一方面是民粹主义,像美国、欧洲、日本为了讨好民众大规模的财政赤字,而这根曲线继续回不来继续上升,一个是民粹主义民众的需求,社会服务开始增加,一个是利率高了以后,政府的债务成本上升,所以这根曲线下不来。

这根曲线下不来,全球的金融就不可能安全,因为金融根本上是跟着财政走的,财政的债务对金融市场的影响是巨大的。日本的债务最高,政府债务250%,美国都130%的,美国人曾经嘲笑欧洲的债务,现在美国的政府债务超过了欧洲,债务结构发生很大的变化。

我们举一个美国的例子来看,预测美国到2028年,4年以后,灰的是它的基本赤字,大概3%左右,这个还是3多一点,3.5还是可维持的,粉红色的是它的付息成本,大家可以看到它的付息成本上升非常厉害。

为什么?因为利率水平高了,之前是0利率,现在是5%,政府的财政支出在不断赤字,付息成本不断上升的话,财政赤字是不可能控制的,所以财政赤字上升是金融未来一个很大的风险,财政赤字谁买单?央行买单。

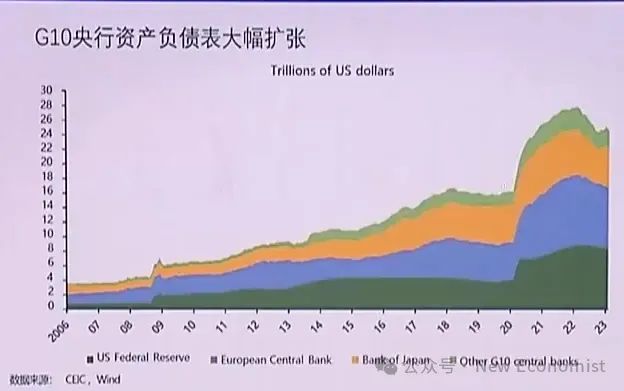

所以我们可以看到,我们以美联储为例,2008年的时候,当初美联储扩张的这一节,从0.7万亿美元左右的资产负债表涨到了1.4,翻了一番,我们都觉得了不得的太厉害了,以后逐渐上升,2020年大家可以看到,美联储一下上升一大截,灰的是欧央行,黄的是日本。

大家可以看到全球的央行资产负债表扩张是非常的厉害,现在就是高出了,就这一点,现在按照我们理论的假设,这一块都要拿掉,如果能回到这里的话,我们觉得金融会是比较安稳的,但实际上这是不可能的,因为回到这一点就是金融危机,就是经济危机。

所以其实要理解像美联储现在在这个位置上,就在高位上,它是往前也不能走,往后也不能走,所以货币政策只能是走走停停,停停走走,财政持续扩张,货币停停走走,走走停停,这就是金融业最大的潜在风险,我觉得这个风险它是一个不断的积聚的风险、积累的风险。

那么央行的利率水平在这个情况下要降,降不下来,所以我们做这个曲线,我们可以看到央行的利率到了水平5.5以上就逐渐往下降,但它不可能降到0,就是日本在0,它还是会维持在3左右这个水平,所以这个是回不去的。

央行的利率维持在一个高的水平,通胀在3%左右,央行在3~3.5%左右,经济增长速度在2.5%左右,就是我们能看到未来的新常态。我觉得这个是一个很大的全球的新的经济金融的环境和约束,理解这一点还是很重要的。

在这个上面,我讲的是一个基本的面它的变化,然后我们也来看看有哪些意外的事情会对基本面造成冲击,产生波动,产生各位负责的资产的价值的变化。

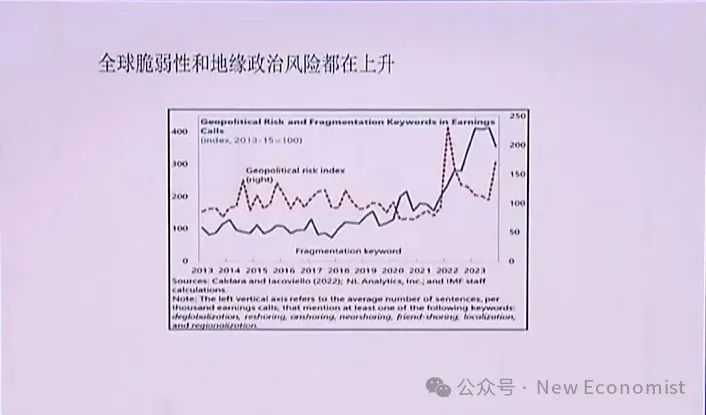

这是最新的关于不确定性的两根指数,第一个是脆弱指数,大家可以看到全球经济的脆弱指数上升得非常厉害,这个是蓝的曲线,红的曲线是地缘政治,在俄乌冲突以后有所下降,最近随着两场战争的进展急剧又在上升,所以全球的脆弱性和地缘政治的风险都上升得非常厉害。

同时,全球经济的碎片化很厉害,我们统计几乎吓坏了我们自己,也包括所有人。2023年一年全球各个国家自己增加的产业政策,大家可以看到从几乎是一个极其低的,1月份的水平,100左右,涨到了1600 、1700左右,全世界产业政策。

世界经济论坛论坛最近发布了2024全球金融风险报告,我是世界经济论坛的董事,做了20年了,所以我也知道这个报告,但这个报告出来以后我特别的惊讶,大家可以看到,未来两年主要的风险是什么?是信息错误,极端气候、社会分化、网络不安全,国家间的武装冲突,第六是经济机会,第七是通货膨胀,第九是衰退。

未来两年全球十大经济金融风险,3个是经济,7个是政治,未来10年,极端气候、生物多样化、资源、信息、人工智能、移民、网络、社会分化、污染,没有一项是经济。

说明什么?我和他们讨论,在全球化的过程里,我们都认为我们自己活在一个经济的世界里,今天这个世界变了,我们今天活在一个巨大的政治和不确定性的世界里,所以在考虑整个全盘的约束的时候,它不只是一个经济约束,还有很多我们以前不熟悉的因素,现在都会成为新的约束条件。

我觉得这个很有意思,所以全球的不确定性上升是非常严重,而不确定性时时刻刻会冲击,经济和金融的脆弱性,这是个很大的变化。

在这个情况下,中国怎么应对?

我觉得国家提出的重大战略是提出了新增长模式这个概念。大家可以看到中国的经济从增长的速度来说,从2008年以后其实缓缓下降,因为规模大了,经过2000年的反弹,缓缓的稳在5%左右,我们人均GDP还是不断的保持一个增长的势态,那么下一步的任务就是让它稳稳的稳在10.5%到5%左右区间,因为整个盘子大了,我们从13,000美金的中等速度逐渐往前走,增长速度放缓,这是一个自然的现象,但增长的质量会提高。

所以这里的几件事,第一件事就是扩大国内需求,因为面对全球的不确定性,把自己的重点放在国内变得特别重要,我们把国内需求比重看其实特别有意思,大家可以看到中国的物质产品的需求比重占GDP比重32%左右,从40%下降,就从人均收入增长下降,很正常,这个在全球是很高的,但是我们对物质产品的需求不可能再提高了,因为我们已经有了13,000美金以后,我们的必需品的消费在下降,我们的房地产的需求也在下降,因为人均已经42平米了,已经在中国在全球的顶尖了。

什么是未来的要求?

大家可以看到我们未来关于整个的文艺,整个的旅游,整个的卫生,整个的医疗,空间还是相当大的,消费的核心正在从物质产品的消费走向发展消费,转向服务消费,这是中国在今天人均1.3万美元的阶段上必然的结构转化,所以消费的前景非常大,中央正式提出消费要在供给端改变和发力,是特别重要的。

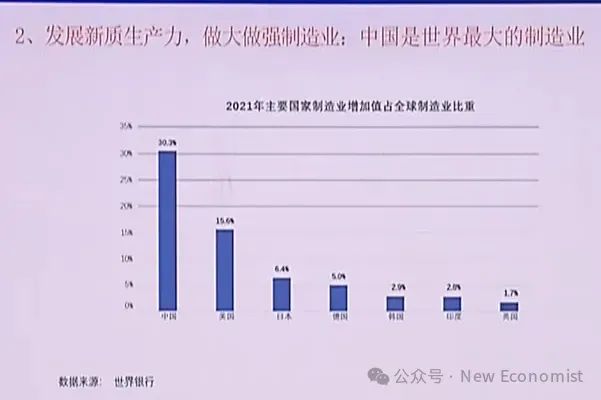

第二个就是,我们的核心竞争力是制造业,做大做强制造业,中国的制造业占全球制造业的30.3%左右,中国的制造业是美国、日本、德国和韩国的总和,我们占了30.3%,他们4家占了29.9%。特别是疫情以来,我们充分意识到我们的核心竞争力其实是制造业。改革开放40年前20年,我们把中国的制造业做成了世界上最便宜的制造业。改革开放的后20年、40年里,我们把它不但作为便宜,而且做成世界便宜又好的制造业。未来20年,中国的制造业变成又便宜又好又高科技的制造业,而且我们希望能够维持着30%的比例不变,中国的制造业打遍天下无敌手,这是一个重大的战略变化,也是我们未来经济发展的一个特别重要的变化。

这是三中全会中央提出的发展新质生产力相关的产业,新兴产业,科技、生物、新能源、新环境,以及培育未来的量子信息,人形机器人甚至是人工智能等,所有的一切都围绕着便宜、好的质量和高的科技的全球制造业这方面发展,这是特别重要,所以大家可以看到我们制造业的投资走得非常厉害,制造业投资占总投资的比重从2000年以来逐渐下降,2017年之后现在一直上升,已经占到整个投资的50%以上了,所以制造业是个重点。

布局未来的话,一个很重要的是碳中和。因为在绿色的领域里,总书记在2020年对全球郑重承诺,但它对中国来说特别重要的意义是前一个40年我们还在工业化的追赶模式,后一个40年我们希望在绿色领域,我们不但是追赶,而且我们可以并跑和引领世界。

中国要走向全强国,走向世界。绿色转型是中国的必经之路,我们做过分析,到2050年,中国的GDP会翻两番,达到400万亿人民币以上,但中国的碳排放量会消减90%,大家想想,这是多么重大的结构调整和科技的发展。

我相信在座的各位剩下的工作时间里一定是和碳中和为伴,这是一件特别重大的事情,碳中和的第一步是能源革命,因为中国的煤占了全指消费的能源消费的57.7%,第一个把煤给革掉,我们看未来的话,整个能源结构里面风电在这里,光电在这里,煤会降到22%左右,核电会不断上升,所以整个能源结构会从今天到未来会发生巨大的变化,但是中国在这方面布局早,走在前面,所以今天光电的成本低于煤电。

2021年的时候,我们在四川的光电已经1毛4一度电了,这个电把它运到河南驻马店,低于驻马店的煤电。所以那天我写了个报告,我说这一天宣布了中国光伏企业的上升以及中国煤的死亡,他不是说煤一天退出,但是成本是决定一切的,如果光电的成本低于煤,我们就有希望不断的扩建光电,所以在这个之后光电急剧发展,风电现在是2毛5左右的成本,降到两毛,我们觉得基本上可以在全球竞争了,现在朝这个目标走,已经很近了。

我们的新能源的装机上升得非常厉害,全球领先,大家可以看到全国发电容量37.5%就是新能源了。

现在唯一的是什么?唯一的是储能不够,电网不够,发电量不够。所以下一步的改革就是电网改革和增加储能设备,把这个能量用起来。

氢能起来了,因为有了这个干净能源,生产氢,我们现在的氢的成本大概可以三美元一公斤,三美元一公斤在国际上就可以竞争了。所以在上海已经开始出现出口氢的产品,比如说氨等等其他,所以我们的氢能产业链起来了。

因为氢是储能,氢是重卡,氢是化工,这个能源结构变化了。核电站,我们重新启动了276座核电站。中国银行非常骄傲,中国第一座核电站,大亚湾核电站是中国银行融资的,首创的项目融资,这是特别值得骄傲的。

我们进口的法国的模式,我们进口的俄罗斯模式,全世界最好的4台核电站是美国的AP1000,全部在中国运营,因为美国不允许核电站运营,所以我们自己的研发,我们有了自己的华能一号,所以核电在中国会发展,这是一个很大的产业,而且现在用中子来撞击的话,可以把核消耗的污染以及把它的废料下降到10%左右。

核电起来了,剩下的就是改革电网,改革电网的第一步就竞价,竞价上电网。第二个就是电网建立并行的去中心化的电网系统,我觉得这个都是必然会发生的事情。

在后面支撑的是两大国家特别重视的支柱,就是科技力量。第一个就是人工智能,在人工智能领域里,我想我们都承认我们已经进入了一个智能时代,在以前是观察到科学,这是牛顿时代,到技术到产品,今天是从数据到知识,直接到产品。自己在人工智能的研发,我们进一步意识到人类有史以来找到了第二个知识的认知的途径,是机器认知,而且我们第一次发现机器认知可能不只是重复人的认知,可以丰富人的认知,这个世界是真的变了。

大模型我们现在全力的介入中国的产业链,在新能源方面中国遥遥领先,在传统能源数字能源中国领先,通讯设备中国领先,消费电子品牌领先,电子元器件我们感到非常厉害,但是现在美国开始对我们禁运有影响,但还是很厉害,我们前面三项,半导体、半导体设备和云,现在集中突破的是云,第一项,所以全面构建人工智能的产业链是一个很大的发展。在这个下面,我觉得结合中国的制造业,我就举两个,我觉得将来会有重大突破,而且会在中国突破的。

第一个就是无人驾驶汽车,全世界无人驾驶汽车的几家,大家可以看到除了特斯拉是一家,剩下的5家全部是中国企业,现在是L3水平中上,逐渐走向L4,中国的试点,而且中国用城市的路网配无人驾驶,这个以后会发展很厉害。

具型机器人,这个是非常重要的一个未来,因为这是一个把物理空间、人工智能和机械制造业结合的一个产业,我知道上海是会成为我们国家机器人的特别重要的发展的城市。中国有很大的优势,我们看到全球的产业链,从手、胳膊、肘、从感应器等的元器件,中国都占了全球的产量的50%左右。

所以发挥中国的优势,走机器人是一个很重要的方面,我已经没有时间了,所以我再占用30秒,把最后一个我认为同等重要的题目给大家做一个简要的汇报。

数据的资本化。在发展人工智能的时候,人工智能算力、算法和数据,外国人卡我们的算力,我们的算法受到影响。

我们剩下的核心资源是什么?

是数据。

中国已经是世界上最大的数据大国,这是我们预计2025年中国会超过美国。其实今天已经超过了,问题是怎么用这个数据,所以中央在去年做的重大决策,提出的数据20条,这个20条特别有意思,我们摒弃了一直缠绕我们的所有权的问题,沿用1978年的包产到户改革的政策,先把所有权放一边,我们定义了数据的我们叫持有权,你持有就可以,生产权,你把它做成产品,经营权,三个权利都可以盈利经营,这一下就把数据余额大门给打开了。

紧接着去年8月财政部发布了一个特别重要的文件,数据可以入表。数据入表就是可以作为资产,可以作为负债,也就是说可以作为资本。这一条路打开,数据资本的发展挡不住了。所以我们在全国观察到一系列的数据抵押,数据加强,数据贷款,数据投资等等的现象,规模从几千万到几个亿都有,全国开始了政府数据的授权经营管理,把数据放开。

我前两天在上海的数据交易所看到浙江的一个中小的城市把数据打包在上海上市,交易成功,这个也是走在很前面。

如果我们把所有的几件事放在一起的话,我们看未来的话,全球经济金融还是发生了很大的变化,低增长、高财政赤字和金融不确定性,贸易的碎片化,地缘政治和不确定的上升,这都是我们面临新的环境,而在在这个新的环境下,中国的决策是保持定力,我们构建新的一个增长方式,关注于国内消费市场,关注于我们的核心竞争力制造业,关注于未来的绿色、人工智能以及数据资本的大潮。

这个世界真的变了,我们以前关注的是增长,我们现在需要关注的是结构变化,结构变化的机会会大于增长,祝大家都成为未来的赢者,谢谢大家。