2024 年是先进疗法和生物制药行业重新调整和谨慎进展的一年。细胞疗法证明了其持久力,但关于可扩展物流、制造障碍和成功商业化的问题仍然存在。AAV 基因疗法从艰难的 2023 年中脱颖而出,以新的关注点和谨慎乐观的态度回归。与此同时,mRNA 技术决定性地转向靶向体内递送策略,特别是针对肿瘤学、免疫学和炎症适应症。然而,前方的道路可能漫长而充满挑战。寡核苷酸作为一种经过验证的治疗类别,具有明确的商业途径,重新引起了人们的关注,引发了人们的新兴趣。当我们回顾过去一年的经验教训时,是时候考虑 2025 年该行业可能会发生什么了。

AAV:从重置中崛起

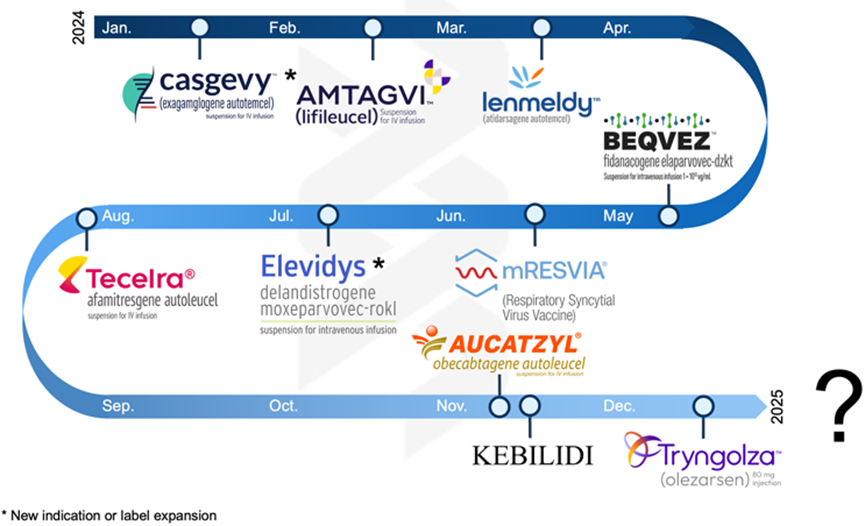

2024 年是 AAV 基因疗法的关键里程碑。FDA 批准了 BEQVEZ 和KEBILIDI,并扩大了 Elevidys 的标签扩展,这标志着该领域在将这一创新平台转化为安全、有效和可扩展的临床治疗的能力方面取得了进展。积极的进展还包括 7 月份Beacon Therapeutics的 1.7 亿美元 B 轮融资,以及 11月诺华以 11 亿美元收购Kate Therapeutics,这表明融资环境正在改善,但挑战仍然存在。即使 2024 年预算紧张,创新仍在继续,AAV 制造商在解决先前的生产、免疫原性和适应症选择方面的限制方面取得了重大进展。这些进步导致了更集中和高效的产品管线,开发工作在更广泛的治疗领域多样化,利益相关者之间密切合作。

在商业上,Elevidys 超出了分析师的预期,实现了强劲的季度环比增长。在前商业方面,新芽正在出现,吸引了大量制药公司的兴趣,安斯泰来最近与AviadoBio和Sangamo签署的合作伙伴关系,以及罗氏扩大与Dyno Therapeutics 的合作都证明了这一点。

AAV 疗法现已成为解决罕见遗传病的成熟工具,越来越多地针对更复杂的疾病,如心血管疾病。AI 支持的载体设计和 CNS 靶向衣壳等新兴技术有可能提高组织特异性靶向的精度。与此同时,可扩展制造和高产量生产者细胞系的进步通过简化生产和吸引投资来降低管线风险。生物工艺仍有改进的空间,特别是在 QC/QA 和过滤方面,以区分空衣壳、部分衣壳和完整衣壳,但这项工作正在进行中。

展望 2025 年,预计 AAV 领域的势头将继续。Janssen和MeiraGTx的 AAV5-RPGR (botaretigene sparoparvovec) 是近期批准的候选药物,Ultragenyx、RegenxBio、4DMT和Janssen等公司拥有强大的后期产品管线。随着资产的成熟、可能率先进入市场,预计 2025 年将进行一次重大收购。此外,中期数据读数将提供额外的动力,可能会导致对模式的谨慎投资。公司将继续面临资金挑战,但成功将取决于资产去风险、临床差异化和审慎的现金管理。载体设计和制造的创新对于扩展到新的治疗领域至关重要,因为 2025 年表明该领域将继续保持势头,为 2026 年及以后的新资产和商业成功奠定基础。

双城记:寡核苷酸成功,但mRNA 的挑战仍然存在

寡核苷酸在 2024 年经历了突破性的一年,生物医药领域重新关注这种经过验证的模式。RNA 干扰 (RNAi) 和反义寡核苷酸 (ASO) 在最近的药物批准中占据主导地位,FDA 于 2024 年 12 月批准 Ionis 的 Tryngolza (olezarsen) 用于治疗家族性乳糜微粒血症综合征就是例证。其他 RNAi 和 ASO 疗法,如 Alnylam 的 Amvuttra、诺华的 Leqvio、安斯泰来的 Izervay、渤健的 Spinraza、Geron 的 Rytelo 和阿斯利康的 Wainua,预计到 2030 年的年收入都将超过 10 亿美元。Wave Life Science发布了其针对 Alpha-1 抗胰蛋白酶缺乏症的 RNA 编辑试验的数据。这一数据不仅导致 Wave 自己的股票迅速上涨,而且导致另外两家采用类似技术的公共生物技术公司 Korro Bio 和 ProQR Therapeutics 的总价格上涨了 100%。

除了这些数据读数之外,大型制药公司在转向这种模式时不乏押注。礼来与 Insitro、Genetic Leap和 Haya Therapeutics 签署了协议,此外还开设了其位于波士顿的 7 亿美元创新中心,专注于基因治疗。诺和诺德除了之前的 Dicerna 收购之外,现在还拥有一种获得批准的寡核苷酸疗法 (Rivfloza),并与 Korro Bio 展开了新的合作。这超出了 City Therapeutics 等资金雄厚的新公司从隐身中出来的能力。

该行业的潜力在其强大的产品线中进一步显现出来,53% 的候选药物处于 IND 前阶段,40% 的候选药物处于早期临床阶段。递送技术的进步,特别是用于肝脏靶向的 N-乙酰半乳糖胺 (GalNAc) 偶联,使 Alnylam 的 Amvuttra 和 Novartis 的 Leqvio 等突破性疗法成为可能。RNA 平台的独特优势,例如高特异性、可扩展性和解决以前“不可成药”靶点的能力,引起了投资者的兴趣。该市场目前价值约为 50 亿美元,预计到 2030 年将超过 300 亿美元,复合年增长率高达 81%。

相比之下,虽然 COVID-19 大流行通过辉瑞/BioNTech和 Moderna 的成功使 mRNA 疫苗成为焦点,mRNA 仍处于重新评估阶段,努力确定其在大流行后的未来。Moderna获得了FDA 对其 RSV 疫苗 mRESVIA 的批准,然而最近在婴儿中的试验遇到了挑战。更广泛的领域正在努力为这项有前途的技术寻找最佳应用。以 Tessera、Beam、CRISPR和 Editas 等公司为首,体内细胞疗法应用得到了大幅推动,这些公司最近过渡到仅专注于体内。然而,试验仍处于早期阶段,主要针对免疫学和炎症中的罕见疾病。这种有限的范围带来了竞争挑战,让人想起 AAV 在 2022 年底自己臃肿的管道。mRNA 的前进道路可能会与 AAV 在2023 年的旅程相映成趣,递送仍然是主要障碍。

随着 RNA 疗法的发展,四个关键趋势正在重塑该领域:扩展到更广泛的治疗领域、RNA 模式的演变、AI 在药物开发中的整合以及递送技术的创新。

管道多元化:RNA 的精确靶向调节能力正在将其应用从罕见遗传病扩展到肿瘤学、心脏代谢疾病和神经学。该管道主要集中在肿瘤学上,Moderna 和 BioNTech 的个性化癌症疫苗 3 期试验证明了该领域的成熟,并代表了癌症免疫治疗的潜在新范式。

模态演变:新的模式正在解决效率和交付挑战。阿斯利康和伦敦帝国理工学院在呼吸疫苗等方面的合作就是一个例子,自扩增 RNA (saRNA) 在较低剂量下提供增强的效力。由MINA Therapeutics 率先推出的小激活 RNA (aRNA) 探索肿瘤学中的基因激活。此外,基于 RNA 结构的疗法,例如安斯泰来基于适配体的用于地理萎缩的 Izervay,正在为蛋白质水平靶向开辟新的途径。

AI 集成:RNA 的数字特性和可预测性使其特别适合 AI 驱动的药物发现。机器学习工具优化序列设计并预测 RNA 结构-功能关系,正如Nvidia 和 Insitro 等公司所证明的那样。最近的投资,包括 Eli Lilly 与 Genetic Leap 的 5.4 亿美元合作,进一步凸显了人们对 AI 增强型 RNA 药物开发的信心。

交付创新:肝外分娩仍然是一个关键的挑战和机遇。脂质纳米颗粒 (LNP) 和偶联物技术的进步正在扩大组织靶向能力。虽然 Arbutus Biopharma 和 Acuitas Therapeutics 等公司开创了下一代递送平台,但 Alnylam 等老牌公司正在扩展其偶联物技术能力,例如C16 偶联,以靶向包括 CNS 在内的肝外组织。

对于 mRNA,预计 2025 年将是又一年的集中精力,将继续关注基因编辑和体内细胞治疗。造血干细胞体内编辑的竞争将持续下去,尽管任何候选药物都不太可能在 2025 年进入临床。我们预计主要收购将集中在使能技术方面,特别是递送配方和载体,以及提高偶联效率的生物工艺进步。与 2023 年的 AAV 类似,2025年将是 mRNA 的改进之年,专注于技术和生物工艺,为未来的成功奠定基础。

细胞疗法:已证实的潜力

细胞疗法的创新在整个 2024 年仍在继续。Casgevy 是世界上第一个基于 CRISPR 的编辑产品,获得了 β-地中海贫血的扩大批准。其他值得注意的批准包括 Iovance 的 Amtagvi(第一个获批的实体瘤细胞疗法)和 Adaptimmune 的 Tecelra(第一个获得 FDA 批准的工程 T 细胞受体疗法)。其他批准,如 Orchard Therapeutics 的 Lenmeldy 和 Autolus 的 Aucatzyl,进一步凸显了该领域的进步。

在肿瘤学领域,BCMA 靶向疗法进入早期治疗线,而双 CAR 和逻辑门控 CAR 等下一代技术推动了工程细胞设计的创新。除了肿瘤学之外,该领域还探索了新的领域,包括自身免疫性疾病和糖尿病,早期疗效数据表明这些疗法可以提供持久的疾病改善结果。新型细胞类型,如 NK 细胞,也显示出渐进式进展,第一个工程化 B 细胞疗法报告了有希望的早期 1 期数据。

整合是 2024 年的一个关键主题,制药公司收购了上市公司和私营公司,尤其是那些拥有可以无缝集成到其投资组合的现有合作伙伴关系的公司。尽管 Ori Biotech、Cytiva和 Xcell Biosciences 等集团的新系统全年首次亮相,但生物制造的前景要安静得多。需求继续超过供应,特别是随着肿瘤疗法扩展到新的适应症。生产商、制造商和 CDMO 之间的合作在连接生物制造价值链方面发挥了关键作用。然而,《生物安全法案》给美中供应链关系带来了不确定性,引发了人们对生物制造长期影响的质疑。

展望 2025 年,我们预计会出现两种截然不同的叙述。在已建立的肿瘤学中,重点可能是扩大现有疗法的规模,以覆盖早期治疗环境中的更多患者。制药公司将继续积极投资于解决方案,以应对扩大规模的挑战。同时,较小的工具供应商将进行整合,以加强主要参与者的制造能力。在肿瘤学以外的新兴领域,双 CAR 和逻辑门控 CAR 等下一代技术将在可扩展性、安全性和有效性方面受到严格审查。同样,非肿瘤领域的疗法在证明长期持久性方面将面临重大挑战。到 2025 年,我们预计生物工艺的进步将受到极大的关注。

2025 年:先进疗法的精致、增长和新视野之年

展望 2025 年,先进疗法行业正处于关键时刻。虽然寡核苷酸继续其强劲的发展轨迹,但 mRNA 技术、细胞疗法和 AAV 基因疗法面临着改进其方法以释放其全部潜力的挑战,每一种方法都以不同且独特的方式。随着该行业应对这些复杂性,战略投资、技术进步和对可扩展性的关注将成为塑造持续创新和谨慎乐观的一年的关键。2024 年的经验教训无疑将指导定义生物制药新篇章的决策和突破。