“中国已经把美国Biotech卷到了。”

刚从JPM大会现场回国的通和毓承管理合伙人华尔东如此感慨道。相较于往年,2025年的第43届JPM大会上,随处可见对中国创新药的讨论。

但另一边,美国Biotech们的境遇却大不相同,“它们现在很焦虑,压力也很大。”华尔东反映。美国同行并非杞人忧天。过去一年,凭借物美价廉的优势,中国创新资产正在成为海外大型制药企业新的心头好。

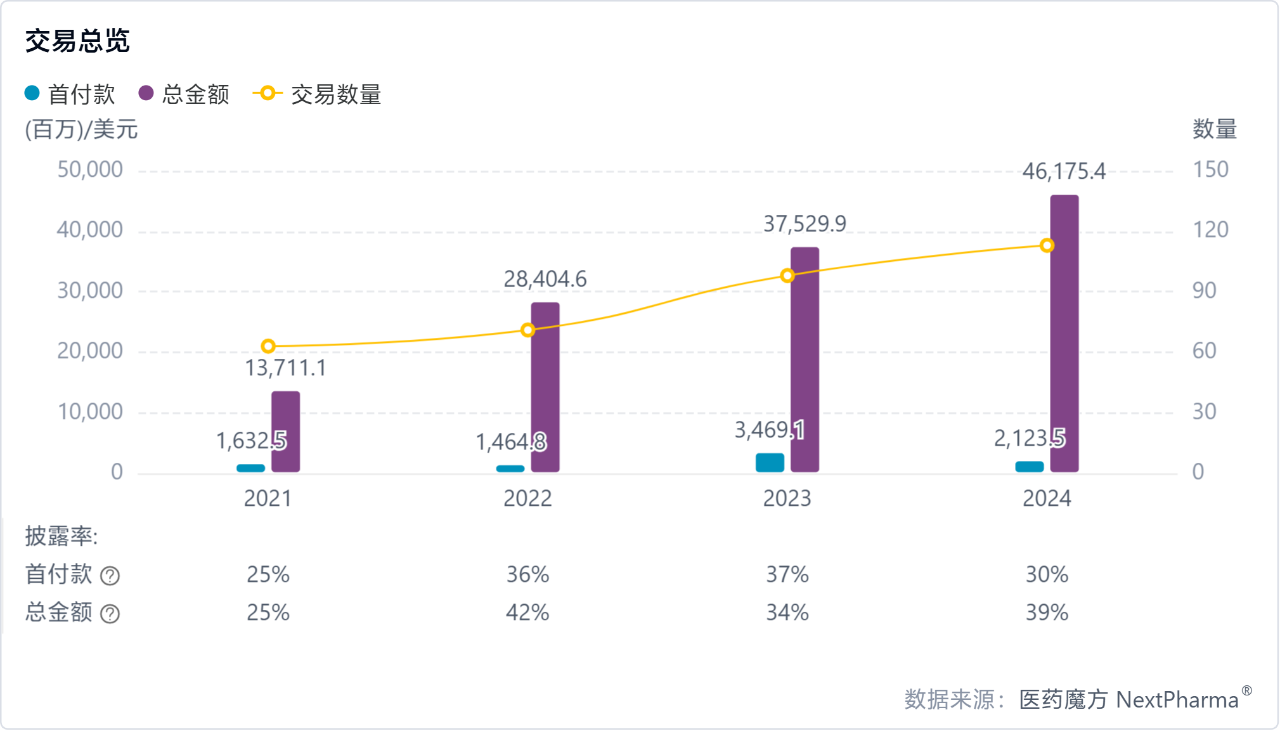

2024年,无论是从交易总金额还是交易数量来看,中国创新药out-license的热度都已再创新高,交易总金额超460亿美元,交易数量达113起。而据Stifel的一份报告,2024年大型制药企业从外部授权引进的候选分子里,有1/3以上来自中国。

在华尔东看来,中国创新“卷”到了海外市场,无疑是一个正面积极的事情,因为“这意味着中国创新具备了相当程度的全球竞争力。”

但乐观的同时,他也有所担忧,“现在中国创新药的出海优势,一定程度上是建立在与海外同靶点同阶段资产卷‘价差’的基础上,如果往后中国资产的同质化竞争进一步加剧,海内外信息差被抹平,这条‘退出’之路是否就走不通了呢?”

通和毓承管理合伙人华尔东

中国价差,卷到美国Biotech图片

“美国的Biotech之所以非常焦虑,是因为它们绝大多数没有商业化能力,原来的主要出路是跟美国的pharma合作,通过BD及并购实现价值退出,IPO更多时候只是它们融资的一个中间阶段。”2025年年初的JPM大会上,华尔东在多个会场都感受到了与往年不一样的气氛。

而现在,美国Biotech这种出路正在被来自中国的Biotech所占据。过去一年,中国资产相对便宜的价格、高效的研发速度和快速提升的质量(尤其临床阶段资产),已吸引了太多来自大洋彼岸的目光。而在全球创新药市场仍以补强交易为主的趋势下,中国创新资产,无疑将继续受到海外药企和资本的青睐。

华尔东所在的通和毓承,便曾做过一组测算,“按照交易总金额和首付款金额来统计,同一开发阶段、同一靶点的资产,中国资产跟海外差不多有2-8倍的差价。”

一方面,这得益于过去十年,中国建立起来的创新药产业链优势――研发效率高,研发成本低;另一方面,中国资产价格相对较低,则跟太平洋两岸合作双方的博弈能力有关。

华尔东观察到,中国最近几年的out-license交易基本属于“头轻脚重”(即首付款在整个交易金额中占比过低,按对外披露数据统计平均只有5%左右),而in-license交易则正好相反。原因就在于“前者相较而言还是寒冬下,退而求其次不得已的选择,当Biotech面临现金流枯竭,手上没有其他筹码时,议价能力便受到很大影响。”

不过也正因如此,来自中国Biotech的竞争,给美国Biotech带来了极大的压力。华尔东透露:“好比过去一年热议的NewCo交易,未来去中间商会是一个大概率的趋势,如此情况下,美国Biotech的传统优势就会面临较大挑战,加上《生物安全法案》的影响,它们现在要去找美国本土效率低、价格更高的CXO,成本自然就上去了。”

无独有偶,外媒Endpoints News和Biopharma Dive近期都提到了美国同行们所面临的“危机”。生物药企Meliora就发现,无论是探索哪些领域,几乎都有中国竞争对手。而美国同行大多认同,与此前数年相比,中国的管线已经不再是简单的fast-follower,而是潜在BIC,且临床开发进度比美国市场领先一年半甚至两年。

Biopharma Dive同样在关于JPM的报道中称,“中国的创新已经出现在家门口,它们提高了门槛,逼着美国Biotech适应新环境。”康方生物与Summit的合作,成为美国同行们频频引用的例子。

2022年12月,Summit以5亿美金首付款,总交易金额50亿美元获得康方生物PD-1/VEGF双抗AK112在美国、加拿大、欧洲、加拿大和日本的临床开发和商业化权益。到了2024年,因AK112在一项随机、三期临床试验中超预期击败“药王”K药,Summit的市值一度暴涨至240亿美元,而原先它的市值一直在80亿美元左右徘徊。在购买AK112之前,其股价更是不足1美元/股。

类似的还有来自中国的ADC资产,凭借“工程化”优势,第一三共/阿斯利康的DS-8201所催生的资产红利,几乎悉数被中国Biotech吃下。医药魔方数据库显示,国内药企围绕ADC产品,这两年里几乎每年都达成20项海外授权合作。

凭借相对便宜的价格,就能买到潜在优质资产,于制药巨头而言,何乐而不为?好比默沙东为应对K药专利悬崖,3次牵手科伦博泰,只为ADC产品。一些MNC甚至不介意被中间商赚差价,最典型的案例莫过于Aiolos收购了恒瑞医药的长效TSLP单抗后,直接转手给了GSK。对于GSK而言,短时间里便以14亿美金完成一项收购,实质并不吃亏。

不过,一项好的交易,最终是实现双赢。尽管中国创新崛起引发了一些担忧,但中国药企也为全球药企提供了新的机会,即可以充分利用来自中国市场的研发效率和创新能力,反之,中国Biotech也因此获得现金流度过寒冬。这是不可否认的事实。

华尔东就表示,当下仍是出海的一个比较好的窗口期,且在寒冬之下,是颇为振奋人心的。但也正是因为此番出海潮,很大程度是基于存在“价差”这一逻辑,他也提醒,保持乐观的同时还要有所警觉,“这一差价可能会被逐渐填平,中国的投资人和Biotech必须未雨绸缪。”

卷价差,更要做有价值的创新图片

华尔东口中的“价差”被填平,是他在此番出海潮中洞察到:“一方面,如果海外买家买的都是中国资产,它们只要发现过三五个月,中国就会有相同的资产出来,那么溢价会降低;

另一方面,原来是基于中国创新资产稀缺,谁能先以相对便宜的价格摘到这一果子,就是赚到。但换句话说,随着双方信息差逐渐被抹平,中国资产与海外资产的价差逻辑就不存在了。”

而这样的情况一旦出现,也就意味着此前业内所认为的“退出”路径,很可能会再次难以走通。

近两年,全球生科市场遭遇寒冬,很多Biotech都面临融资困境。得益于过去十年的积累,国内创新药也在此时迎来了春种秋收的时节。于是,本是正常业务行为的out-license,摇身一变,成为一种新的融资方式,而随着并购、NewCo等更多交易形式出现,投资人也摸索到了IPO以外的其它退出方式。

也因此,在看到中国资产出海可能面临同质化问题,导致“卖不上钱”时,华尔东强调,投资人和中国Biotech现在如果要看新的机会,目标必须是“要有足够的差异化,够快,够早”,能充分利用中国的优势来创造更有价值的创新。

在华尔东看来,这种创新未必全都是从0到1的创新,从1到10的创新同样有其价值。“FIC的成功率很低,围绕给药方式/剂型、疗效、安全性和用药依从性等有差异化的BIC创新,也有广阔的市场。”他坦言道,“靶向HER2的ADC并非这几年的新概念,但DS-8201在解决安全性的前提下做出了更好的临床效果并扩宽了适应症,将ADC推向了一个新高度。这就是很好的案例。”

眼下,基于中美两地的市场差异,华尔东所在的通和毓承,践行的策略是“在中国做价值创造,在中国以外做价值兑现”。这也越来越成为当下业内的共识之一。

“所谓的价值创造,就是将临床前的资产推进为临床阶段的POC资产,从而一定程度上降低资产的风险属性。从全球来看,中国在研发效率和临床开发效率上的优势,几乎无人能匹敌。”华尔东解释说。而“在中国以外做价值兑现”,则主要是指美国市场,其对创新药更为友好的定价和支付体系,以及对创新风险包容度更高的资本市场,依然让全球创新药企心向往之。

与此同时,美国市场也有着充足的资金供给和人才供给。曾在美元基金任职的华尔东,就以美国基金孵化公司为例形容道,“它们做孵化时更像在TMT领域那样,广铺赛道,数量非常多,然后找来非常有经验的CEO做融资。”他说,“这套模式在中国不能完全照抄照搬。”

眼下,已有不少出海案例,证明了“在中国做价值创造,在中国以外做价值兑现”这一策略的可行性:好比康方生物的AK112,又好比2024年美国生物医药行业TOP10融资中,有4家是中国创新药企的海外NewCo,或美国Biotech在引进中国资产时同步完成融资。

诚然,新的一年,中国创新药出海依旧是大势所趋,而基于上述策略,华尔东也强调,未来围绕资产的收益分配,双方肯定会有一个博弈的过程。事实上,过去数年,随着中国创新质量的提升,中国资产的溢价能力已经有所提高。

只是,随着特朗普重新上台,华尔东担忧在BD交易方面,可能会面临诸如加税等挑战,“怎么发挥中美两地优势,同时在制度设计方面充分地规避地缘冲突风险?这或许是所有基金接下来应该认真考虑的问题。”他如此说道。