�ձ�ծ�г��ڱ���Ϊȫ�����ȶ����г�֮һ��Ȼ���������ձ������ڹ�ծ����ƵƵ���䣬20���ڡ�30���ں�40���ڹ�ծ��������5�¼������������ܴ˴�ծ�в�����δ���������ձ����ú��У������ֲ�����ӳ�����г����ձ������˳����������ٶȡ���ծ��������������Լ��ձ�ծ��ɳ�������ĵ��ǡ�

���ͬʱ���ڷ��ᆳ����ծ�������Եĵ��£��ձ�ծ�в���Ҳ���ܶ�ȫ���г��������ЧӦ���г������ձ�ծ�е�δ����̬���ձ����е�Ӧ�Ծٴ롢����ʡ�Ĺ�ծ���мƻ��Լ��ձ������IJ������߱������й�ע�����Ľ�Ϲ����ǿ⡢ר��ѧ�ߵĹ۵㣬���������ձ�ծ�в����ı�����ԭ��DZ��Ӱ�����ձ����ֵ�������ս��

* ԭ�ġ��ձ�ծ�в�����ծ����ռ������ЧӦ����2025��6��24�����ڡ�CF40�о���С�����Ĺ۵�����˽⺣���о���̬���������й�������ʮ����̳���й�������ʮ���о�Ժ�����������

��

�ձ�����˯��ծ�еIJ���

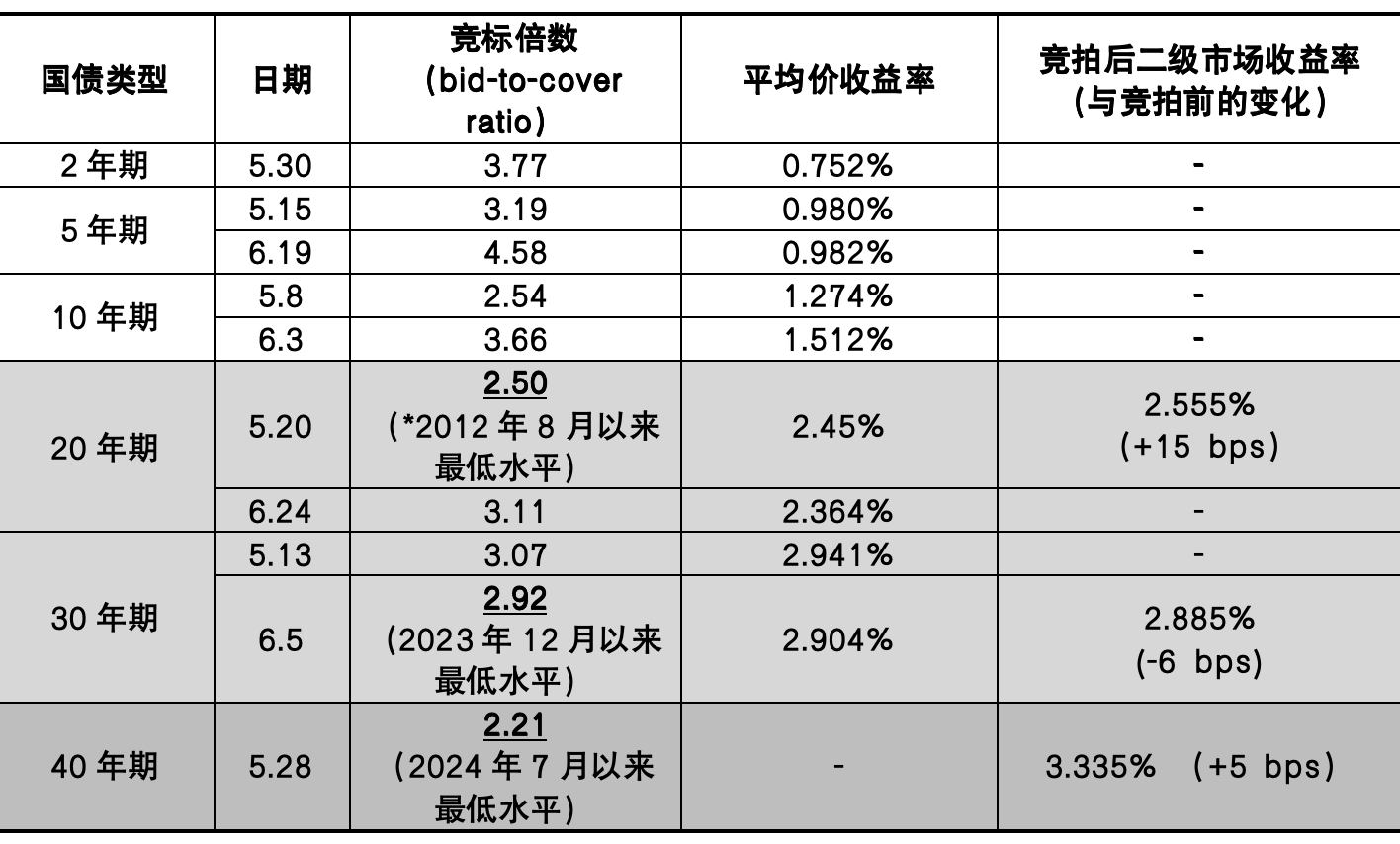

5��20�գ��ձ�20���ڹ�ծ�������䣬��ӳ����ľ��걶��Ϊʮ�����͵㣬������20���ڡ�30���ڡ�40���ڹ�ծ�����ʷֱ��������2.555%��3.14%��3.6%�������ֱ�Ϊ15��17��15�����㣬������ʷ�¸�[1]��

5��28�գ��ձ�40���ڹ�ծ����Ҳ����10��������������������������30������40���ڹ�ծ�����ʷֱ�����2.93%��3.335%�������ֱ�Ϊ10��5������[2]��

6��5�գ��ձ�30���ڹ�ծ���������������ﵽ2023��12���������ˮƽ���������г�Ԥ���ձ�����ʡ���ܻ�����������ծ��������֧��ծȯ�۸�30���ڹ�ծ���������������µ�6��������2.885%[3]��

��1�������ձ���ծ�������

������Դ���ձ�����ʡ[6]

Ŀǰ�ձ�30���ں�40���ڹ�ծ�������Ѵ�5��22�յ���ʷ��λ�������䡣���ң�����ծ�в�����δ��������10���ڼ�����ծȯ����Ԫ�������ձ�����[4]������������ָ�����ձ�ծ�еIJ�������ӳ���г��Ե�ǰ���Ӿ��û������ձ������˳��������ɵ��ٶȡ��ձ�ծ����������ֵ�����ĵ��ǡ������������������г����������ٴμӾ磬��ծ�����ʿ����ٴ��߸�[5]��

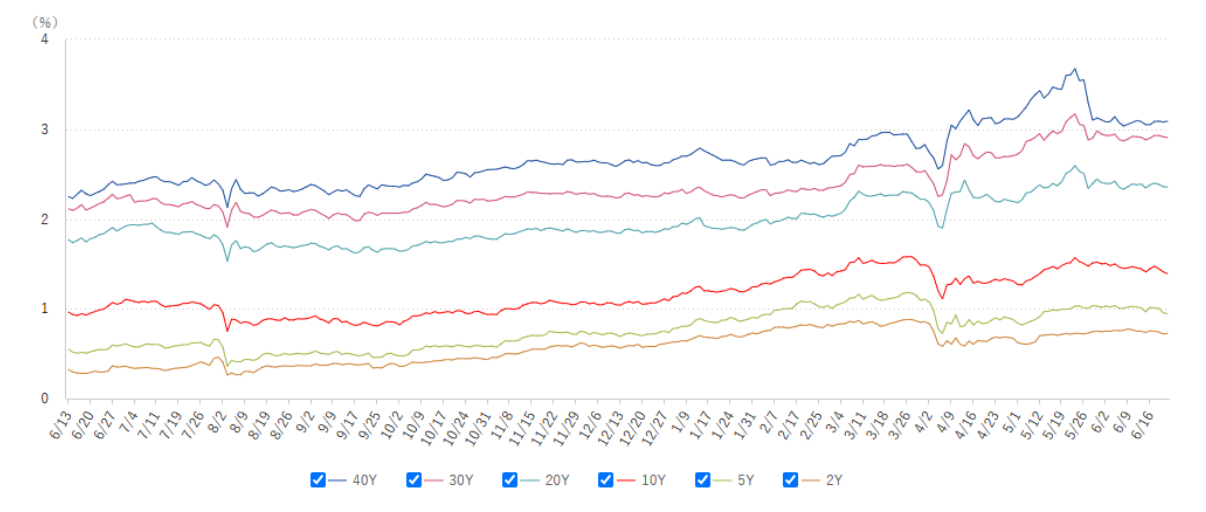

ͼ1���ձ���ծ����������

��2024��6��-2025��6�£�

ͼԴ���ձ��֤ȯ��ʽ����[7]

1. �ձ�ծ�еĶ�����

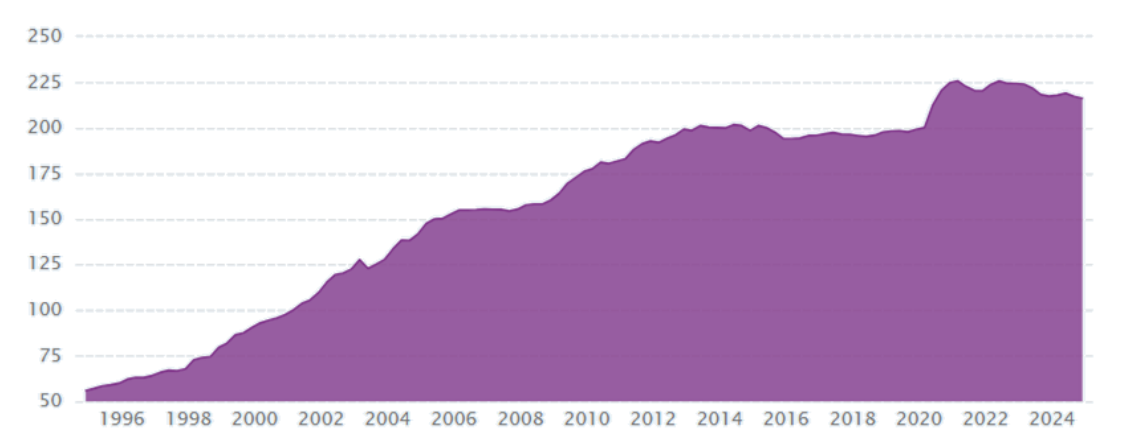

��ȥ��ʮ�����������˿����仯�Ӿ��ԭ���ձ����������������ԣ��ձ��������ò�����ծȯ���ֲ�Ԥ��ȱ�ڣ������Ǿ���籣���֣�2023��ռGDP��7.6%����������ծ���ģ����ռ��GDP����������[8]���ڷ�������о�����λ��

ͼ2���ձ�����ծ��ռ����GDP����

ͼԴ��CEIC[9]

Ȼ������˸ߵ�ծ����û���ڹ�ȥ��������г��IJ��������ֶ��ص�������Ҫ������ԭ��

��һ���ձ����й�ȥ��ʮ��ķdz����������ά���˼��͵���������Ϣ֧����

ΪӦ��1990��������ɲ�����������������Σ����ͨ���������ձ������Ƴ������������ߣ����������ʴ�����Ч����ʱ�����б㿪ʼͨ�������г���������ծȯ�����������ɡ�

2008�����Σ����2011�궫�ձ��������ʹ�ձ����м���ά�ּ��ȿ��ɵ��������ں��ﶫ����쵼�£��ձ�������2013���Ƴ��������ʻ����ҿ��ɣ�QQE�����ߣ���������������ɹ�ģ��2016��9�¿�ʼ�������������߿��ƣ�YCC�������ȶ��������ʡ�

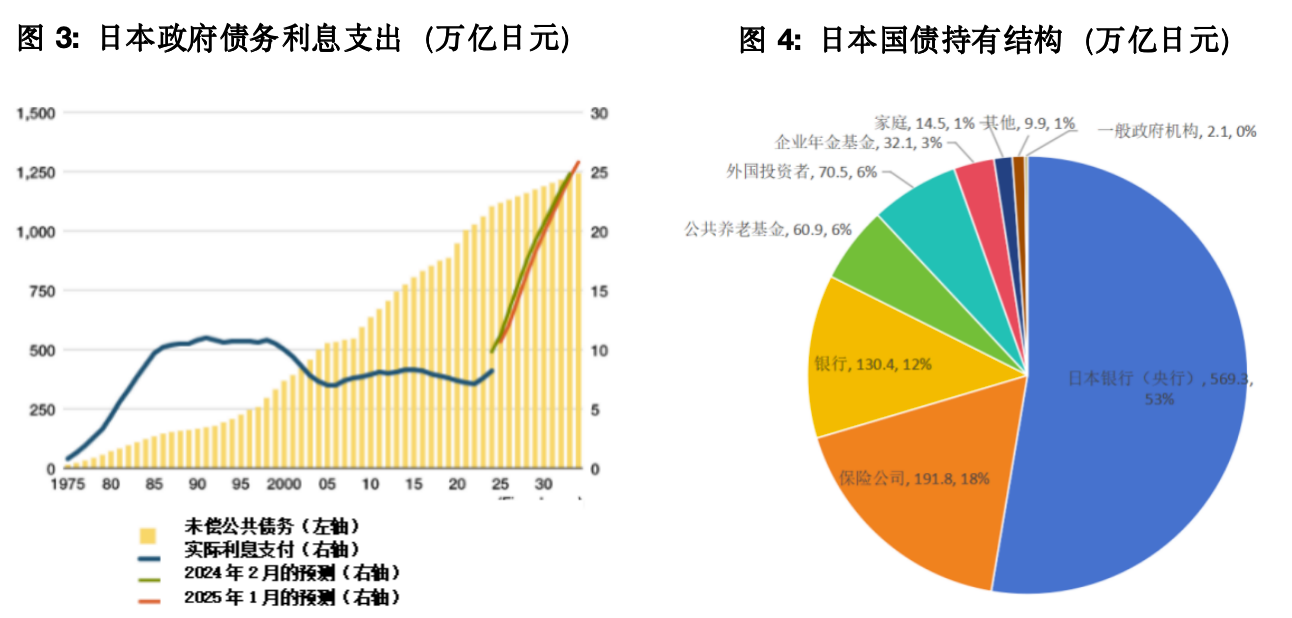

��Щ�dz����ʵ���ԵĻ�������ʹ�ձ�ծ���20����90������ڿ�ʼ�������������ͬʱ���������ʱ��Ƶ���1%���£�ծ����Ϣ֧�����ʼ�յ��Ա�����10����Ԫ���ң�����2000����������½�[10]��

������Դ���ձ�����ʡ[12]��JRI[13]

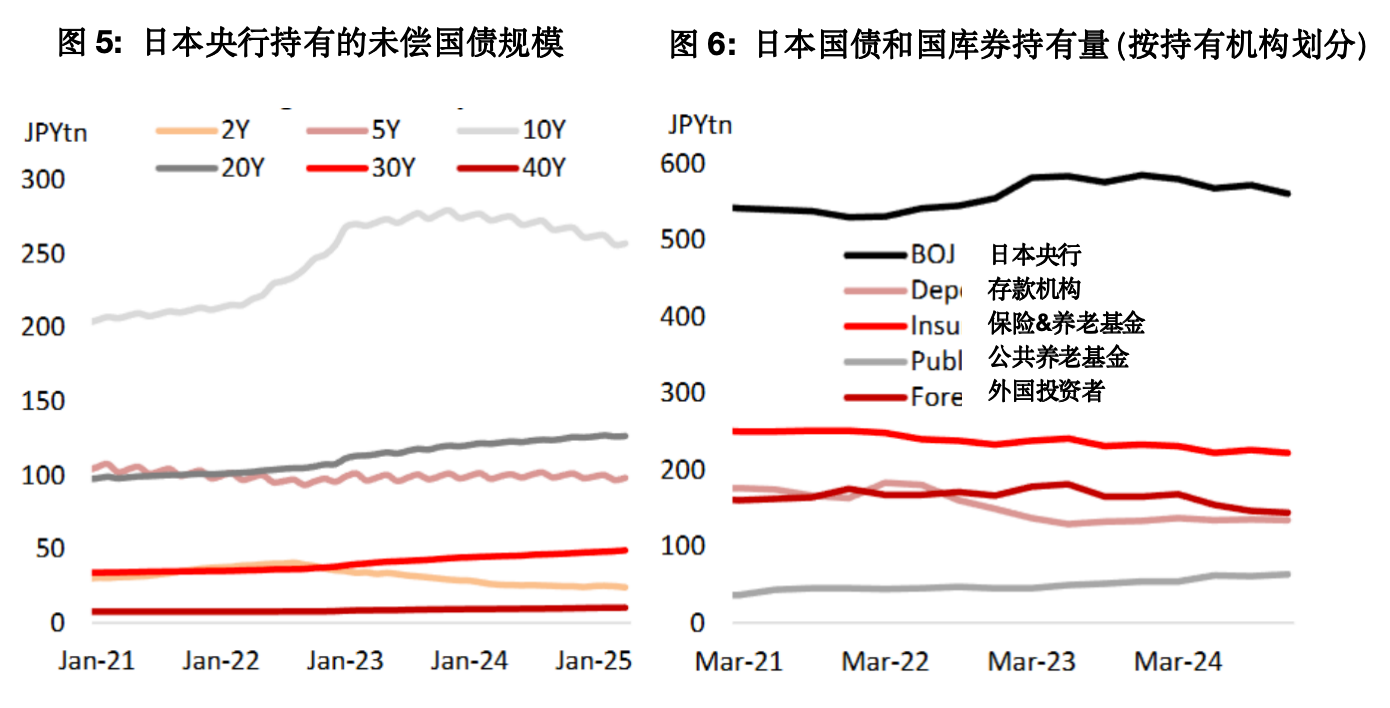

������ձ���ծ90%Ϊ���ڻ������У�����ծ������߽ṹʹ���ձ�ծ�в������ܵ�����г�������Ӱ�졣��2013��ʵ���������ʻ����ҿ����������ձ����д�����ӹ�ծ���зݶ�����ձ�����ʡ���ݣ�����й���ծ��Ĺ�ģ��2013��3�µ�94������Ԫ�����зݶ�ԼΪ11.55%��������2024��9�µ�569.3������Ԫ���ܴ�̶���ȡ���˹��ڽ��ڲ��ų�Ϊ��ծ���������ߡ�

�����ձ�����ʡ���ݣ�����2024��9�£��ձ����й�ծ���зݶ�Ϊ52%�����Ϊ���ڵ����չ�˾�����ϻ���26.3%���Լ��ձ������У�12.1%�������֮�£����Ͷ���߳��зݶ��ռ6.4%[11]����ʹ���ձ�ծ�г��걣���ȶ���������Ť�����г��ṹҲΪ�ձ����л�����������������������

2. �ձ�ծ�����ٵĻ����仯

���ڣ������ձ�ծ�С���˯�������ؿ�ʼ�����仯��

������ͨ�͵�̧ͷ���¹������ͨ��ϯ����Ҫ���ᆳ���壬�ձ�ͨ����2022���°��꿪ʼ����̧�����������������2%��Ŀ��ˮƽ��2024��12���������ձ�����ͨ����������³���3%[14]��

���ձ�����2025��5�±��棬��ǰ��ͨ��ѹ����Ҫ�ɹ���������2024������������Ԫ����̧���˽�����Ʒ�۸�ͬʱ���ڴ��ס�����ũ��Ʒ�Ĺ�����ȱҲ�ƶ������۸�ָ�����ǣ����ڹ���������ͨ���䲻���������أ����Ѿ���ʼ��ʹ����۸�����[15]��

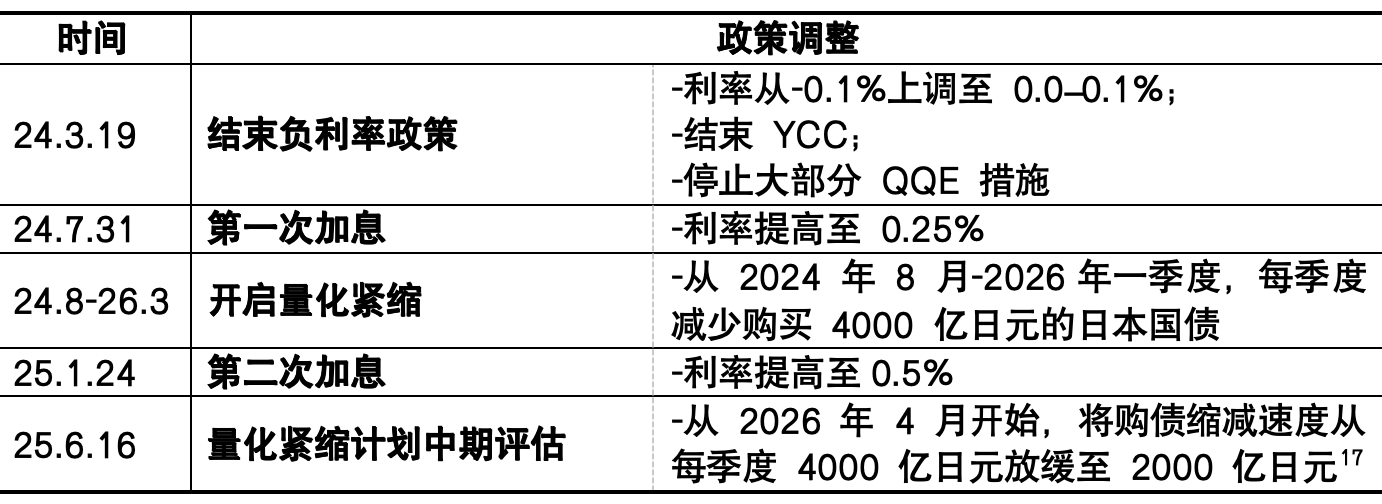

��������л������ߵ�ת�����Ź���-ͨ�͵�����ѭ������ȷ����2024��3�£��ձ���������������������������ҿ��ɣ�������μ�Ϣ������������������0.5%��ͬʱ���ձ����д�2024��8�¿�ʼ������ծ��ģ��ͬʱ����һ�����������Ӧ���г����[16]��

��2���ձ����л������ߵ���ʱ����

����ծ�в������������

1. ˭������֮�����һ����ң�

�г�������ձ������������������ķ�Ӧ��Ϊ�ºͣ��ⷴӳ���ձ����й�ͨ���Խ�Ϊ�������ҷ�ʽ��Ϊ����[18]��������ԣ���չ���з����������2024��7����2025��4�£��ձ����й�ծ������������Լ13������Ԫ����Ҫ������10����ծȯ�ļ��֣�30���ں�40���ڵĹ�ծ��������������ȶ�[19]��

Ȼ�������Ž��ڴ�ͳ��ҶԳ�ծ����ļ��٣��г���ʼ����δ��˭������������ճ��ڹ�ծ��

��ʢ�ȷ�������������ձ���ծ�������䡢�����������������Ҫԭ���Ǵ�ͳ������յġ��չ���[20]��

һ���棬��Ϊ30���ڡ�40���ڹ�ծ����Ҫ��ң��ձ����չ�˾Ϊ������2026��3�¿�ʼʵʩ���¼��Ҫ�����ó����������ʣ��¼�ܴ�ʩҪ��˾��С�ʲ���ծ֮��ľ���ȱ�ڣ��Խ��������ʲ�����ص���ʧ���գ����ѻ�����ɳ����ڹ�ծ�Ĺ���ƻ����Գ�ծ�Ĺ�����Ϊ����һ���䡣

��һ���棬��Щ���չ�˾��Ͷ�ʲ���Ҳ��ת������ձ���ծ��ETF���Ӷ����Ͷ����м�Ϣ�������ԣ������������������������ʡ����ͬʱ���ձ����չ�˾��ʼ��Ԫ���ʲ����ã�����˽ļ��������ʩ�Ⱥ�������Ͷ��[21]��

ֵ��ע����ǣ����֤ȯ�ȷ���ָ�����ձ���Ҫ���չ�˾2025�����Ͷ�ʲ��Գ��ַֻ�����

һ���棬���ھ���ȱ����������С���Լ����ڶԹ�ծ����ʧ�⡢�г������ĵ��ǣ��ձ�ʮ�����չ�˾����һ��ƻ�2025��������ܼ�1.3������Ԫ��Լ��91����Ԫ���ձ���ծ�ij��У�ͬʱ�������ծȯ��Ʊ�Ĺ������ձ����������ΰ��ס���������ձ��������յȹ�ģ�������ա�

��һ���棬���������ʵ������������ļ����չ�˾��ƻ����ӳ����ڹ�ծ���У����ҿ��Ǵ�Ͷ�����ծȯת��Ͷ���ձ���ծ����������������̫�������������������ͬ��������[22]��

��Ϊ�ձ���ծ����һ����ͳ��ң��ձ������������ձ����ڹ�ծ�Ŀռ�Ҳ�����ܵ���ܹ���ͶԶ����ʲ�ƫ�õ�Ӱ��[23]���ձ������о����ģ�JCER�����������о�����Ikuko Fueda-Samikawaָ�������ݰ��������м��ίԱ��2016�����Ĺ��ʽ��ڷ��棬�ر��ǹ������������˲��е����ʷ��չ�����ܣ�IRRBB���Ĺ涨������������Ҫ����ƽ����֤ȯͶ����ϣ��ձ������������������������ԪծȯͶ����ϵľ��ڣ��Խ������ʷ��ա�

�ڴ˱����£�Fueda-Samikawa��Ϊ���ձ������������ձ��������ճ����ڹ�ծ�Ŀռ����ޣ���Ҫ�����ге���������ʷ��գ���Ҫ��ǿ���ʷ��չ�����ծ���������֮���Э��[24]��

�ԶԳ����Ϊ���������Ͷ�������ڳ�Ϊ���ձ������ڹ�ծ����Ҫ��ҡ����վ��������ۡ�[25]��ʾ�����Ͷ����Ŀǰռ�ձ�����ծ���ݶ��50%��Զ����2020���20%��һ���棬�Գ����ͨ�����ж���Ѻע���Դ������ʲ����л���������������г������ԣ���һ���棬������ѧ�ˡ��ȷ�����ʾ���������Ͷ���ߣ����Ͷ���߶Բ������ո������У��⽫�Ŵ��г����ձ�ծ��ɳ�����ǰ���ķ�Ӧ[26]��

ͼԴ����չ����[27]

���վ��������ۡ����������������LCH�����ձ�֤ȯ���㹫˾��JSCC����30���ڹ�ծ�������������խ���������ձ�����Ͷ���߶������ʸ��ȶ���Ԥ�ڲ�ͬ�����Ͷ����Ԥ�ڳ������ձ���ծ�����ʻ��������⽫���ձ���ծ�����ʳ�����ɽ�һ����ѹ����

2. �ձ�ծ��������ɳ��������ʼ��

������ѧ�ˡ�������ʾ����Ȼͨ����������ʱ�����ձ���ծ����������һ��ʱ��������˰�գ������������ڲ����ծ����GDP���ص�����±����ʶȵij��֣��������ձ����������ʻ�����ծ����Ϣ֧�������������ծ�����������ɳ��������ʼ����ˮ��[28]��

���ݲ���ʡ��Ԥ�⣬��Ϣ֧������2025�������Ԥ���10.5������Ԫ������2034�����25.8������Ԫ[29]���ձ��ۺ��о�����JRI�����ò���ϯ�о�Ա�Ӵ�С�ٺ�[30]ָ������Ϣ֧���ļ������ܻᳬ���ձ��IJ���������2025�����ձ�����115������Ԫ��Ԥ���У�ֻ��Լ78.4������Ԫ��˰�����븲�ǣ�Ԥ����ķ�֮һ����ͨ��������ծȯ�[31]���ձ�ÿ�귢��170������Ԫ���ҵ���ծ��������ծȯ����������չ�ڵ���ծȯ��֧���ߴ�140������Ԫ���൱�������˰�����룬����ζ�ż�ʹ������˰���������ڳ���ծ���Դ��ھ���ʽ�ȱ�ڡ�����ʡԤ�������ڵļ���Ҳʮ�ִ���������10���ڹ�ծ��2028������2034�����ڼ��ȶ���2.5%��

��2027���꿪ʼ������ʡ����Ϣ֧����Ҫ�����·��к������ʵ�ծȯ������ζ���ձ���ծ����Խ��Խ�����ܵ��г�������Ӱ�죬���ߵĶ��ںͳ������ʽ�ֱ��̧��δ������Ϣ֧�����Ӵ�ָ�������Ͷ�����������������Ҫ����ߵ������ʣ��ձ��������ܻ������ʽ��ȱ���⣬Ԥ���ձ��������ܿ�����ʹ��IJ����������Իָ������ɳ����ԡ�

2025��4��IMF���ձ��ĵ���������̱���ͬ�����ƣ��������������������ߵ�������Ԥ�ƽ������ձ���Ϣ֧����2030�귭һ������2036�귭��������ʱ��ռ����֧����13%����Ȼ����GDP��������������ծ�����Ч���ʣ�����ծ��ռGDP�ı���Ԥ����2029��ǰ�½�������2030������Ϣ֧�������Լ������������仯���֧��ѹ�������ӽ�����ծ��ˮƽ�ٴ�����[32]��

���˻�������ת���Ӱ���⣬�ձ���ǰ�����������쵼�Ĵ������θ�֡�����ѡ��ѹ�����в����̼��������������ձ����Ӱ�ȫ֧����ʩѹ������Ҳ����Ӱ��δ���ձ���������״������������Ԥ�ڽ���һ���Ƹ߳������ʡ�

ʯ��ï�쵼�������������˹�������2024��10������Ժѡ��ʧȥ����ϯλ��Ŀǰ������������ִ��������Ժѡ�ٽ���7��20�վ��У�����ѡ�ٽ����Ӱ���ձ��ڲ���Ԥ�㡢�������ߵȹؼ�������������������߷���

���Ų���Ժѡ�ٵ��ٽ���Ŀǰִ�������뷴�Ե����۵Ľ����������Ӧ�����ڵ�����ɱ�ѹ����������˰�����ľ��ò�ȷ���ԡ����ڹ�������δ����ͨ�Ͳ�����������ѧ�ˡ���ʾ����2019���������ձ�ʵ�ʹ����½���Լ4%����2024������������ڷ����˰��ֹ���´�������Դ��Ӧ��Ǹ����ɵĶ�ȱ���ձ��Ĵ��۸���һ��[33]��

Ȼ�����ߵ�Ӧ�����Ŷ�������Ƚ��������ۣ�һ�����Ŵ����˰����һ���������ṩ�ֽ�����Ŀǰ�������з��Ե���������������˰������������ͣ8%��ʳƷ����˰����������ȡ��10%����������˰��������������ɱ�[34]������������˰����Լռ�ձ�����˰�����������֮һ���ң��˾���ζ��˰������Ĵ�����١��ݲ���ʡ���ƣ�����ʳƷ����˰ʵʩ��˰�ʾͽ����5������Ԫ���ҵ�������ʧ[35]�����ң����ձ�������˰�����涨������˰�������������ᱣ��֧������������˰Ҳ�������籣�ʽ���־�ȱ�ڣ���Ҫͨ������˰���ֲ�����������Ԥ�㣬�����籣֧������������[36]��

��һ�ߣ�ִ��������ʧȥ����Ժ����ϯλ����Լ�˰�ֽ���̬�ȡ������ձ�����6�·����ľ�������ָ���ļ�����̫���롷[37]���ձ����������ȿ�����߹��ʶ��Ǽ�˰�����������ڵĿ�֧�����룬��Ŀ��ּ��ʵ��ÿ��Լ1%��ʵ�ʹ�������������ʮ���ڽ�ƽ�����ʱн��ߵ�1500��Ԫ��10.5��Ԫ����������Ϊ���ձ������뷴����������ȷ�и����������ͼ���г����ݶԲ����Ƚ�������[38]��

Ȼ����ִ�������ֽ����ļƻ�Ҳͬ�����ܼӾ��ձ��IJ�����������Ϊ��ѡ��ŵ��ʯ��ï6��13�ձ�ʾ������ȫ�����ÿ�˷���2����Ԫ�ֽ�������Ӧ������ɱ���ͨ��ѹ��[39]���ܲ���Ԥ���ģԤ�Ƴ���3������Ԫ��Լ��200����Ԫ��������ʯ��ï��ŵ��������ͨ������ծȯ���ʣ��������ʽ���Դ��Ȼ���ɡ����ң���Ч�����������������ָ�����ֽ�̼����ܽ������ѹ������һ��ʵʩ�������˳��������������Ӿ��������[40]��

����������ѹ���⣬��������Ҳ��ʩѹ�ձ�������֧����ߵ�GDP��3%����Զ�����ձ�Ŀǰ�Ĺ���֧��ˮƽ��2022��ĩ���ձ�����������ֱ��2027����������ڴ����߹�����֧������43������Ԫ��֧����ǿ���Ұ�ȫ���ڴ˱����£��ձ�����Ԥ����2025�����Ѿ����������GDP��1.8%��ͻ���˳�����������Ԥ��ռGDP 1%���ҵ����ƣ������趨�˵�2027��ﵽGDP2%��Ŀ�ꡣ���ǣ����������֧���ʽ���ԴĿǰ�Բ���ȷ[41]��

�ձ��������ƻ�ͨ���������˰����˾˰���̲�˰�O1������ԪΪ������֧�ṩ�����ʽ𣬵�����ͨ�ͳ�����������������ɱ�ѹ�����⣬ԭ�ƻ���2026��4��ʵʩ������˰�ϵ��ȼƻ��ѱ��Ƴ�[42]��

3. ��ȫ���г������ЧӦ

������ԣ�����������Ϊ������ծ�в������ձ����ں���ҵ���ŵ�Ӱ�����ޣ���Ҫ���������ձ�����ʧȥ�����������߳��˵Ŀ��ƣ������ܶ�ȫ���г��������ЧӦ��

һ���棬����ծ�в�����δ���������ձ�����ҵ�ͽ��ڲ��š������ձ���ծ�����������Ҫ�����ڳ����ڹ�ծ�������ձ����ò��Ŵ����ծ����Ѻ�����ҵծ�������Խ϶������У���˴˴β������ձ��ľ���Ӱ���Ϊ���ޡ���������������ձ�����������Ҫ����1-3��Ķ��ڹ�ծ�����������������ٵij�������������գ��ձ�������ҵ���ܸ��ʵ͡��ֽ�ͷ��ǿ����Ҳ���������������ԣ��ܸ��ʸߵķ��ز���ҵ��Ȼ���ʷ��ո��ߣ�������������Ǻ͵Ϳ����ʻ�������������������DZ�ڷ���[43]��

��һ���棬�ձ�ծ�в���������ծ���ǿ��ܴ�Ⱦ���������ᆳ�����г����������������ȷ��ᆳ����ծ�����ⲻ���Ե�����¡��Ϳ���ȫ���о���ϯ�����������ֵ��ǿ�ɳ��Ajay Rajadhyaksha����ʾ�������ڷ��ᆳ����֮���ǿ�����ģ����Ͷ���߿����ձ���ծ��Ӣ����ծ�����ʼ����������ͻἱ�������Ƶ�ծȯ�г��������ڳ��ڡ����ڣ�����ÿ����Ҫծ�еij��������ʶ��ھ��ڵı������ܵ����[44]��

�ձ���ծ�����ʵ�����Ҳ���ܴ�ʹ�ձ�Ͷ���ߵ��ʱ�������������ծ�����ٽ�һ��������ѹ�����ձ�Ͷ���߳��еľ�����ʲ���ģ��Ϊ�Ӵ���2024��ĩ�ձ�������ʲ����й�ģ�ﵽ3.73������Ԫ[45]�����ж�������ծ�ij��й�ģ��2025����ߴ�1.13����[46]������־���з�����ʾ��������ծ�������ձ���ծ�ľ���������������ծ�����ʣ�����������Ԫ���ʣ���ǿ���ı��룬�������������ڴ�������ծ�г����ʡ��ձ���ծ�����ʵ�������ʹ�ձ��ʲ��Ա���Ͷ���߸���������������������һ�����������ʵ���Ϊ[47]��

������Ҳ���г�������Ϊ���ձ�Ͷ�����ʱ��������ܽ�Ϊ������������Ԫ��ֵ��������Ԫ�����Ƽ��٣������ձ�������ծ����������հ�ȫ���˵Ƚṹ�����أ�Ԥ�������������ƽ�ָ��п������Ȳ��½�������һ���Ա���[48]��

Ħ����ͨ�ķ���ָ������ʹ�ձ�Ͷ�����ʽ������������Ϊ���̣���Ҫ�ձ��������ʿɳ������ǡ����Ҳ���״�������Լ���Ԫ����Ԫ���ʵ��Ȳ���ֵ���⼸��������Ҫͬʱ�������á�������������ķ��������к��������������ʲ����ñȽ��ָ���82%�Ĺ���ծȯ��13%�����֤ȯ������Щ�ʽ�����Ĺ�ģ���ܾߴ�70������Ԫ����5000����Ԫ��[49]��

Image

�ձ����ֵ���ս

1. �ձ������ȶ�ծ�еľٴ�

Ŀǰ�ձ�������������ȡ�ж����ȶ�ծȯ�г������������˰��������ľ��ò�ȷ���ԡ�������ծ���������仯��ȫ������г���Ӱ���Լ��ձ����������߳��˵IJ�����6��17�գ��ձ����о�������������ծ�ٶȣ��Ӷ�ƽ�����������ʡ�

·�������Ϊ�������ձ����еĽ���̬�ȣ��Լ�ͨ�����з�������Դ�Ƚ��ڼ۸�������Ȼ����Ŀǰ�ձ�ʵ�����ʺ�ծȯ�����ʴ��ڸ�ֵ��������ܳ�����ȥ������ζ�ź�����ձ��ʱ����ܲ���ܿ����[50]��

��·��6��19�ձ������ձ��������ƻ���2025�������10%���ҵij�����ծȯ�����������ò��ֶ���ծȯ����������ŵ�ծȯ���н��е���[51]��Ԥ�Ʋ���ʡ���ڵ��������ύ����Ԥ��ʱ������ծȯ�������[52]��������ԣ�����ļƻ������ٷ���9000����Ԫ��20���ڹ�ծ��9000����Ԫ��30���ڹ�ծ��5000����Ԫ��40���ڹ�ծ��ͬʱ����2���ڡ�1���ں����������ֹ���ȯ���зֱ����6000����Ԫ����10�·ݿ�ʼ��ÿ�������������ڹ�ծ�����۶���1000����Ԫ��

��DZ��Ӱ�������������Ӹ������ծȯ�ķ��У������ڸ��õ�ƥ�乩�裬����������ѹ��������Ҳ��ζ���ձ��IJ���״�����������ܵ�ծȯ�г�������Ӱ�죬�����Ҫ���ֽ���Ȩ�⡣

2. �ձ����ֵ���ս

�����ձ����ж��ԣ�����ս��������ڲ�����г�����������£�����ծȯ�����������ʡ�IMF���飬�ձ�����Ӧ��ʱ�������乺ծ��������ṹ����Ӧ��ծȯ�г������������߽���״������������������������������ͬʱע��������ծ���������[53]���ձ������о����ķ������飬�ձ�����Ӧ��ǿ�������ڹ�������ծ����Ĺ�ͨ��Э�����ڴٽ����������г�������ͬʱ��ƽ������г��ȶ�[54]��

�����ձ��������ԣ���������ָ�����б�Ҫ���ж��ڽ��в����������������Թ���ծ������ĵ��ǡ�IMF���飬�ձ��������ǿ���������ծ���������ʵʩ�Ƚ���ծ��������ԡ������������ձ�Ӧ��2025�����0.2% GDP���ҵ�ծ���ģ����ͨ��������Դ����������2025����Ļ���Ԥ��Ŀ����Ϊê����ʵ�֡�

���⣬IMFָ����δ��ծ��ɳ�����ȡ�����������IJ��ԣ��ձ���Ҫ�ƶ���ȷ�IJ����ƻ����Գ�ֵ�������ծ����Ϣ�ɱ������ǣ��Լ��˿����仯������֧��ѹ�����ձ�Ӧ��ȡ��ʩ�������룬������֧�����������������������ٴ룬ͬʱ���ָ������Ĺ���Ͷ��[55]��

������ҵ�о�����AEI�����о�Ա��˹�ɵ¡���������Desmond Lachman����Ϊ�������ձ��˿����仯���Ͷ���ή�����䳤������ǰ��������1%�����������չ�˰������������÷Ż����ձ������ٴ�����˥�˵ķ������ߣ�����ζ���ձ�����������ͨ�����������������乫��ծ�����⣬Ψһ�취�Ǵ������������֧��ͬʱ�������˰�����롣

Ȼ����������Ҳ��ʾ���ձ�����Ŀǰȱ���������ٵ�������Ը�����ң�������������Ը��Ҳ��Ҫ�������ߴ���ȷ��������Ԥ������������ɻ������߽�������Ԫ��ֵ���ձ������˻�ӯ�ཫ��һ�������⽫�Ӿ�����֮���ó�����ͻ��ʲ�������������Ľ��Ź�ϵ[56]��Image

�ο���Դ�����ϻ���������

[1]https://www.reuters.com/business/japans-super-long-bond-yields-soar-records-market-frets-about-demand-2025-05-20/

[2]https://www.reuters.com/business/weak-demand-japans-40-year-debt-auction-shows-fiscal-stress-2025-05-28/

[3]https://www.reuters.com/business/japans-30-year-bonds-rise-weak-auction-adds-pressure-curtail-issuance-2025-06-05/

[4]https://www.dbs.com/content/article/pdf/AIO/062025/250602_insights_japan.pdf

[5]https://www.fitchratings.com/research/banks/japan-issuers-appear-resilient-to-super-long-bond-yield-spike-29-05-2025

[6]https://www.mof.go.jp/english/policy/jgbs/auction/calendar/

[7]https://www.bb.jbts.co.jp/en/historical/marketdata01.html

[8]https://www.stlouisfed.org/on-the-economy/2025/apr/what-is-behind-japan-high-government-debt

[9]https://www.ceicdata.com/en/indicator/japan/government-debt--of-nominal-gdp#:~:text=Japan%20Government%20debt%20accounted%20for,Dec%201994%20to%20Dec%202024.

[10]https://www.nippon.com/en/in-depth/d01115/fiscal-headaches-mount-despite-end-of-negative-interest-rates.html [11]https://www.mof.go.jp/english/policy/jgbs/IR/jgb_investor_presentation_202502e.pdf

[12]https://www.mof.go.jp/english/policy/jgbs/IR/jgb_investor_presentation_202502e.pdf

[13]https://www.nippon.com/en/in-depth/d01115/

[14]https://www.reuters.com/markets/asia/core-inflation-japan-capital-hits-36-keeps-boj-rate-hike-chance-alive-2025-05-29/

[15]https://www.boj.or.jp/en/about/press/koen_2025/data/ko250522a1.pdf

[16]https://www.boj.or.jp/en/mopo/mpmdeci/mpr_2024/k240731a.pdf [

[17]https://www.reuters.com/business/boj-consider-slower-bond-taper-fresh-global-risks-emerge-2025-06-16/

[18]https://www.imf.org/en/Publications/CR/Issues/2025/04/01/Japan-2025-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-565846

[19]https://www.dbs.com/content/article/pdf/AIO/062025/250602_insights_japan.pdf

[20]https://www.ft.com/content/429dcf3e-372e-4d23-aeaa-6ad17c01fb8c

[21]https://www.spglobal.com/ratings/en/research/articles/250131-japan-insurers-in-2025-things-are-looking-up-13380294

[22]https://www.uk.daiwacm.com/media/284902/30apr25dv.pdf

[23]https://www.imf.org/en/Publications/CR/Issues/2025/04/01/Japan-2025-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-565846

[24]https://www.jcer.or.jp/jcer_download_log.php?f=eyJwb3N0X2lkIjoxMjc0OTAsImZpbGVfcG9zdF9pZCI6MTI3NTAwfQ==&post_id=127490&file_post_id=127500

[25]https://asia.nikkei.com/Business/Markets/Bonds/Ultralong-JGB-yields-face-upward-pressure-from-overseas-i-vestors#:~:text=Ultralong%20JGB%20yields%20face%20upward%20pre-sure%20from%20overseas%20investors,-With%20historic%20high&text=TOKYO%20%2D%2D%20Foreign%20investors%2C%20now,back%20of%20worsening%20Japanese%20finances.

[26]https://www.economist.com/finance-and-economics/2025/06/19/japans-debts-are-shrinking-its-troubles-may-be-only-starting

[27]https://www.dbs.com/content/article/pdf/AIO/062025/250602_insights_japan.pdf

[28]https://www.economist.com/finance-and-economics/2025/06/19/japans-debts-are-shrinking-its-troubles-may-be-only-starting [29]https://www.nippon.com/en/japan-data/h02256/

[30]https://www.nippon.com/en/in-depth/d01115/

[31]https://english.kyodonews.net/news/2024/12/9de3b3bd1941-update1-japan-draws-record-11554-tril-yen-budget-for-fy-2025.html

[32]https://www.imf.org/en/Publications/CR/Issues/2025/04/01/Japan-2025-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-565846

[33]https://www.economist.com/leaders/2025/06/19/japans-government-bonds-this-time-it-wont-end-well

[34]https://japannews.yomiuri.co.jp/editorial/yomiuri-editorial/20250513-254062/

[35]https://www.vatcalc.com/japan/japan-evaluates-consumption-tax-cut/

[36]https://www.mof.go.jp/english/policy/jgbs/IR/jgb_investor_presentation_202502e.pdf

[37]https://www.japantimes.co.jp/business/2025/06/13/economy/honebuto-2025/#:~:text=According%20to%20the%20honebuto%2C%20the,growth%20of%20about%201%25%20annually.

[38]https://www.reuters.com/podcasts/japans-debt-2025-06-04/

[39]https://www.japantimes.co.jp/news/2025/06/13/japan/politics/ishiba-ldp-cash-handouts/

[40]https://mainichi.jp/english/articles/20250619/p2a/00m/0op/023000c

[41]https://asia.nikkei.com/Politics/Defense/Japan-s-defense-budget-nears-2-of-GDP-as-Trump-pressure-looms

[42]https://www.japantimes.co.jp/news/2024/12/29/japan/japan-defense-spending-inflation/

[43]https://www.fitchratings.com/research/banks/japan-issuers-appear-resilient-to-super-long-bond-yield-spike-29-05-2025#:~:text=Fitch%20Ratings%2DHong%20Kong%2FTokyo,near%20term%2C%20says%20Fitch%20Ratings.

[44]https://www.ft.com/content/70834ad0-584c-4c0a-a249-7c7b885d369e

[45]https://www.mof.go.jp/english/policy/international_policy/reference/iip/e2024.htm

[46]https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html [47]https://www.bloomberg.com/news/articles/2025-05-21/us-treasuries-vie-for-demand-with-japanese-bonds-deutsche-says

[48]https://www.cnbc.com/2025/05/28/japan-government-bond-yields-spark-fears-of-carry-trade-unwind.html

[49]https://www.reuters.com/markets/asia/boj-caution-could-keep-japanese-capital-overseas-2025-06-18/

[50]https://www.reuters.com/markets/asia/boj-caution-could-keep-japanese-capital-overseas-2025-06-18/

[51]https://www.reuters.com/business/japan-plans-cut-super-long-bond-sales-by-10-ease-market-concerns-draft-shows-2025-06-19/

[52]https://www.ft.com/content/70834ad0-584c-4c0a-a249-7c7b885d369e

[53]https://www.imf.org/en/Publications/CR/Issues/2025/04/01/Japan-2025-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-565846

[54]https://www.jcer.or.jp/jcer_download_log.php?f=eyJwb3N0X2lkIjoxMjgwMjMsImZpbGVfcG9zdF9pZCI6MTI4MDI0fQ==&post_id=128023&file_post_id=128024

[55]https://www.imf.org/en/Publications/CR/Issues/2025/04/01/Japan-2025-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-565846

[56]https://www.aei.org/economics/japans-day-of-economic-reckoning/