2025年11月12日,备受资本市场瞩目的“2025新财富杂志上市公司可持续发展年会暨最佳董秘、港股最佳IR颁奖典礼”在广州南沙隆重举办。本次年会以“科技擎领,面向世界”为主题,由证券时报社指导,新财富杂志社主办、广州南沙开发建设集团承办、广州南沙科技产业发展有限公司协办,汇聚了监管机构负责人、各产业顶级智囊、上市公司高管、投研机构负责人等超过400位资本圈精英。

2025年11月12日,备受资本市场瞩目的“2025新财富杂志上市公司可持续发展年会暨最佳董秘、港股最佳IR颁奖典礼”在广州南沙隆重举办。本次年会以“科技擎领,面向世界”为主题,由证券时报社指导,新财富杂志社主办、广州南沙开发建设集团承办、广州南沙科技产业发展有限公司协办,汇聚了监管机构负责人、各产业顶级智囊、上市公司高管、投研机构负责人等超过400位资本圈精英。

活动现场,中泰金融国际有限公司首席经济学家、中国首席经济学家论坛副理事长、中国上市公司协会学术顾问、上海十五五规划咨询专家李迅雷,发表了题为《“十五五”规划与投资机会》的主题演讲,深度解读“十五五”规划开启之年的宏观趋势与投资机会,帮助企业在国家战略大局中找准自身定位,本文根据现场演讲实录摘编而成。

今年是“十四五”的收官之年,“十五五”规划正在酝酿当中,前不久召开的四中全会,已经出台了中共中央关于十五五规划的建议,非常鼓舞人心。我将就国际和国内的形势,进行相关分析和解读。

目前,全球经济面临百年变局,中美博弈未来将是影响中国经济、美国经济,乃至全球经济的一个重要因素。《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》中提到,“大国关系牵动国际形势”,这里的“大国关系”包括中美关系,现在全球经济聚焦的也是中美关系。

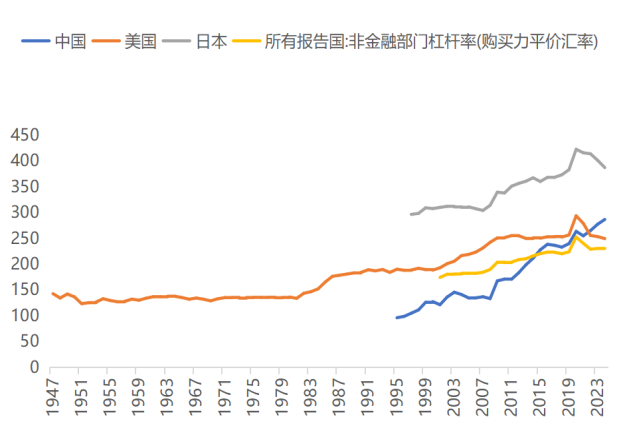

全球经济经历了80年的和平期,今年九三阅兵的盛况大家历历在目,庆祝抗战胜利80周年,也是二战结束的80周年,全球步入和平阶段后,你会发现,全球经济都是靠举债来拉动增长的,债务越来越重,美国如此,欧盟如此,日本如此,中国也不例外(图1)。

图1.全球主要经济体宏观杠杆率

变化趋势(%)

资料来源:WIND、BIS、中泰国际

任何事情都是有成本和代价的。四中全会强调高质量发展、高质量增长,包含了推动经济增长速度超过债务增长速度的考虑,这样中国经济才能够继续步入良性循环的轨道。

特朗普上台后推出的关税政策,对全球经济带来了很大的冲击,但美国仍然是走举债的老路,联邦政府也随之停摆。11月12日,美国国会众议院通过临时拨款法案,特朗普签署后,联邦政府重新“开门”。当前的国际环境就是处在这样的变局当中,但我们对中国的发展有信心,我们不仅有稀土,还有其他产业,中国的制造业增加值占了全球三分之一。中国去年拿了全球70%的造船订单,我估算大概能赚到全球40%以上的行业利润,有这么大、这么长的一个产业链,我想我们对发展的信心是有物质基础作为支撑的。所以,对于当前的资本市场,我们还是可以更加乐观一点。

中国不同于30年前的日本,日本经历了房地产下行周期,我们现在也正在经历房地产下行周期,并且其下行周期似乎还会比较长,但是其他行业正在崛起。当前,国际大格局处于此消彼涨的时代,中美差距在缩小是一个公认的事实,其中也存在诸多投资机会。

今年三季度我国的经济增速是4.8%,前三季度是5.2%,四季度即便回落一点,全年5%左右的GDP目标是可以实现的。当然,我们的经济运行也面临一些风险挑战。大家可以更多关注民营GDP,其跟上市公司联系更紧密。

这些年来,为什么上市公司ROE(净资产收益率)持续往下,主要是PPI(工业品出厂价格指数)在往下走,近年来中国的PPI持续为负值。如果PPI往上走,上市公司的业绩肯定就起来了,这也是为什么要“反内卷”的原因之一。未来,资本市场的发展还是值得期待的,因为已经发现了问题所在。

2025年三季度,民营GDP的增长只有3.73%,四季度可能会更低。同时,今年前三季度消费增速低于预期,固定资产投资首次出现负增长(-0.5%),而过去的投资增速甚至可以达到30%,现在,固定资产投资增速已经低于GDP增速了。

当下,我们确实正在经历房地产周期,并且这一周期持续的时间会比较长。我不是看空房地产,我认为,每个国家都会经历一个比较漫长的周期。现在香港楼市的租售比接近5%,北上广深大概是1.6%。租售比低的同时,租金在跌,房价也在跌,所以租售比很难上升,我们的市场可能还会继续调整。

但是,“房价不涨、股价不跌”,当前资本市场的资金非常充裕,大量的资金从楼市退出,进入到银行储蓄,下一步就是选择配置资产。现在居民存款有160多万亿,所以资本市场还是有很多机会的。

今年“三架马车”当中,超市场预期的是出口,前三季度出口同比增长了6.1%,这说明了中国经济的韧性。为什么出口那么好呢?第一,出口价格下跌,过去两年,出口价格跌了15%,今年又跌了2%。第二,人民币汇率对欧元贬值、日元贬值,我们整体实际有效汇率也在往下走。

所以,我们面临的压力和挑战依然存在,而政策的空间更加值得期待。“十五五”规划下的产业投资机会较多。首先,中央对“十五五”规划的建议中,重提了以经济建设为中心,说明我们对经济下行的压力充分重视,进而提振信心。同时,中央提到,要坚持进一步全面深化改革,注重运用改革办法破解发展难题,也提到了充分调动全社会积极性主动性创造性。那如何深化改革呢?包括财税改革、全国统一大市场建设、加快构建高水平社会主义市场经济体制等,方方面面都需要齐头并进,谋求新的突破,这也给我们的资本市场注入了比较好的预期。今后的五年将是新的发展阶段,还有很多重要的时间节点,比如,明年是建党105周年,2027年是建军100周年,2029年是建国80周年。我们需要以一个比较好的经济形势来迎接这些重大的节日。

同时,高质量发展将是“十四五”以及此后我国经济发展的长期主题。我国全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术的攻关,并已取得了决定性的突破。相关上市公司和行业都存在机遇,也让我们在发挥体制机制优势上有了很大的空间。

2035年,中国经济增长的核心目标是人均GDP达到中等发达国家水平。大家都非常关注今后五年中国的GDP增速能达到多少,我个人认为,这并不太重要,因为我们的2035年经济增长目标是以美元定价和计价的,更重要的是相对增长。

具体可以从两个方面来实现目标,一是拉动GDP增长;二是推进人民币国际化,提高人民币的国际竞争力,让人民币升值。按照目前的购买力评价来看,中国早就超过美国了。2019年,世界银行采用PPP计算,中国GDP为23.46万亿美元,美国为21.37万亿美元,中国领先。美国的GDP水分非常大,因为它的服务业对GDP贡献占到了80%,这里面有美国服务业的定价原因,众所周知,美国服务价格很贵。

但这些都不是最关键的,最关键的是中国的核心竞争力,能不能缩小中美差距,甚至在诸多领域能够超越美国,这在今后五年是可以看到希望的。

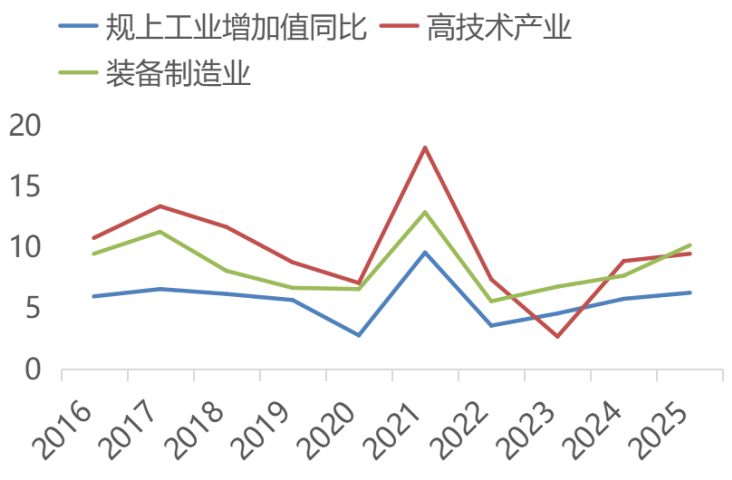

“十五五”规划建议中包括三大亮点。第一大亮点是加速“科技自立自强”,其中有关科技方面的表述非常多,现在又恰逢全球步入到第四次工业革命时期,这是一次千载难逢的机会。近年来,美国股市的涨幅主要都集中在这批科技股巨头。

图2.高技术产业支撑工业

增加值增长(%)

资料来源:WIND,中泰国际

A股今年表现也还不错,但是从过去十年来看,其表现还是不如人意,原因就在于中国经济正处在转型当中,我们还没有形成一批科技巨头来拉动市场。去年,美股标普指数中50%的涨幅来自于这些科技巨头,说明一个成熟的市场一定是分化的,小的特别小,大的特别大,英伟达的市值已经超过了四万亿美元,正是这一批过万亿美元的股票,在拉动美国标普500以及纳斯达克指数。中国未来的行业巨头在哪里,中国能不能让那些企业崛起?这非常重要。所以,科技创新是中国今后五年的主题,即中国将全面进入到AI+时代。作为中国的上市公司,你们AI加什么,怎么加,也许才是发展的重要课题。这也为未来的市场发展带来了新的机遇,给投资者带来了新的预期。

所以,“十五五”期间,产业投资机会非常多,未来制造、未来信息、未来材料、未来能源、未来空间、未来健康,都存在机会。

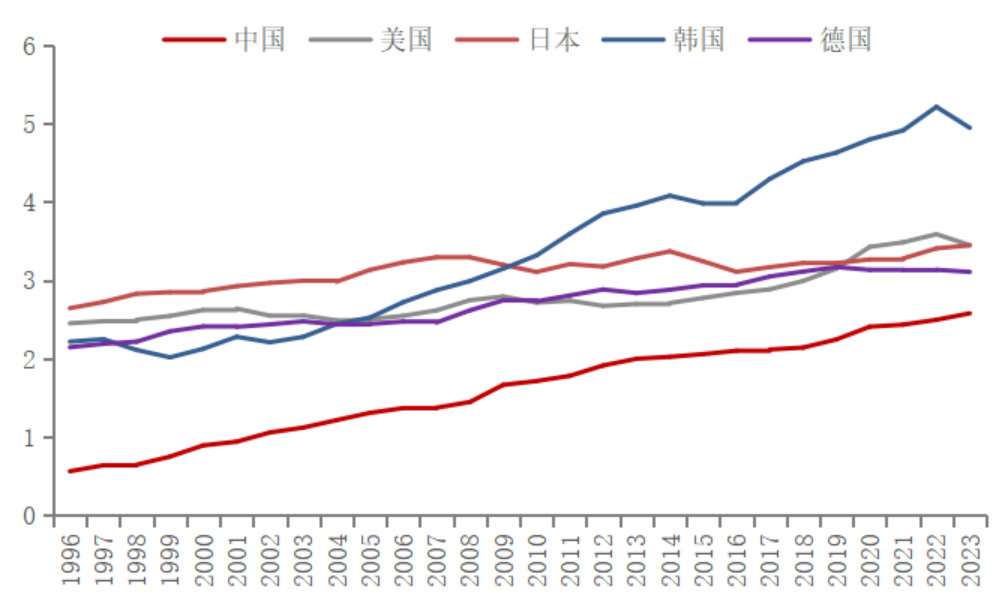

图3.中国的研发投入占GDP比重仍待

进一步提高(%)

资料来源:WIND,中泰国际

第二大亮点是要大力度促消费,加大民生投入,应对人口老龄化加速。过去,中国经济长期靠投资拉动,现在,消费的贡献在慢慢增长。我认为,未来中国的消费贡献和消费占比肯定都将上升。

上升分为两方面,一方面是被动上升,因为中国人口老龄化加速,“吃饭”的人越来越多,“干活”的人减少,消费就增长了。以社保的缺口为例,我专门统计过,2013年中央公共财政支出中,用于社会保险基金的补贴占到整体支出的5.3%;到了2023年,这个占比上升到8.8%;预计到2030年,社保财政支出将超过四万亿,占比超过12%。这部分是被动的增长。今后社保退休的人越来越多,这个缺口将会由中央财政出钱补,所以投入会越来越大。

另一方面是主动的上升,中国现在面临一些行业阶段性供大于求问题,PPI、CPI走弱,如果未来以提升PPI、CPI为目标,比如CPI达到2%,消费肯定就起来了,企业订单多了,价格也涨了,上市公司营收增长,对股市也将是大利好。所以,大力促消费明年仍然值得期待。今年以旧换新的规模是3000亿,我建议明年提升到6000亿。

2025年中国发行超长期国债,其中,8000亿元用于支持“两重”(国家重大战略实施、重点领域安全能力建设),5000亿元用于加力扩围“两新”(大规模设备更新、消费品以旧换新),总共是1.3万亿。其中“两重”(8000亿)的规模相对并不大,现在不仅一些行业是供大于求的,一些地方的基础设施也是过剩的,所以,更多补贴用于刺激消费,将更有利于经济再平衡。

任何一个国家经历了近80年的发展后,肯定会面临结构扭曲问题和周期下行压力,周期下行难以避免,经济结构的扭曲可以通过再调整、再优化来实现。中国经济最大的问题在于投资(资本形成)对GDP的贡献是全球平均水平的两倍左右,应该要提升消费对GDP的贡献,经济结构才能达到平衡。

图4.居民人均消费支出中服务相关支出

占比提升

资料来源:WIND,中泰国际

第三个亮点是加快构建新发展格局,加快建设全国统一大市场,防止无序竞争,推进各方面要素市场的进一步建立和完善,防止价格恶性竞争,是“十五五”期间的重要任务之一。这对上市公司的ROE提升也是有利的。

图5.化解重点产业结构性矛盾(%)

资料来源:WIND,中泰国际

由此,这也带来了诸多机会,比如,中美博弈、大国竞争带来了国产替代的机会,我一直在思考,为什么像美国的巨头公司,很多生产其实都在全球,但市值留在了美国,他们的制造业增加值也留在了美国。主要因为这些公司有产业链打造能力,一个不断完善自我、不断扩大的能力,未来,我们的中国企业能否打造更多全球性的产业链、供应链?这也是资本市场下一步的机会所在。

离2026年还有一个多月的时间,对于明年中国经济的发展和财政、货币政策的展望,我认为,明年的GDP目标还是会定在5%左右,这就要求财政政策要更加积极。一般预算赤字率今年是4%,明年可能会到4.5%,同时,在广义财政方面,还需要进一步提高支出水平。在房地产下行周期当中,财政政策通常更能发挥积极作用。货币政策方面,“十五五”期间,存在一定的降准空间。我们现在的实际利率跟20年前差不多,显然是不合适,20年前,我们的GDP增速为8%-9%,现在只有5%左右,民营GDP就更低了,所以要进一步执行适度宽松的货币政策。明年,中国的整个政策环境对资本市场还是有利的,但政策上应该更偏重财政方面,我预测,广义财政赤字率会从今年的8.4%提高到9%左右。

A股明年将总体向好,虽然今年上证一度超过4000点,但市场似乎还没达到高潮,牛市必然会有高潮,到时会有大量的场外资金蜂拥而入,现在还没到,未来会有的。

利率方面,未来或将长期往下,提供了比较宽松的环境。日本楼市、美国股市都是在利率上行时泡沫破灭的,我们一直维持相对低的利率环境,将不大可能出现大盘大幅下挫的情景。

日本在失去的30年中,股市有过三次比较大规模的反弹,第一次反弹是上涨55%后回落,第二次上涨了50%后又回落,第三次上涨幅度更大,上涨132%后回落。我认为,我们不是当年的日本,日本当年失去30年的背景是中国崛起了,如果中国要失去30年,谁会崛起?印度能崛起吗?印度的人均GDP只有中国的1/5,我们的劳动时间和劳动参与率都大大超过印度,两个国家完全不可比。所以,没有一个国家可以代替中国崛起,同时,中国依然在发展,仍然在缩小中美之间的差距,所以我们可以更加乐观一点。

当然,我仍然看重上市公司的盈利增长。一个好消息是,今年三季度,我们的上市公司整体盈利同比去年增长了10%,一季度比较差,二季度有所改善,三季度更好。整体来看,中国的上市公司盈利仍处在向好的过程中,虽然ROE不及大家所预期,但结构性机会还是存在的。

当前,全球经济处在一个分化的时代,差距在不断地扩大。从2010年至今,美国股市中,上涨的股票占比只有12.5%。所以我坚持认为,结构性的牛市永远存在,只要公司能够长期发展下去,股价长期一定是上涨的。

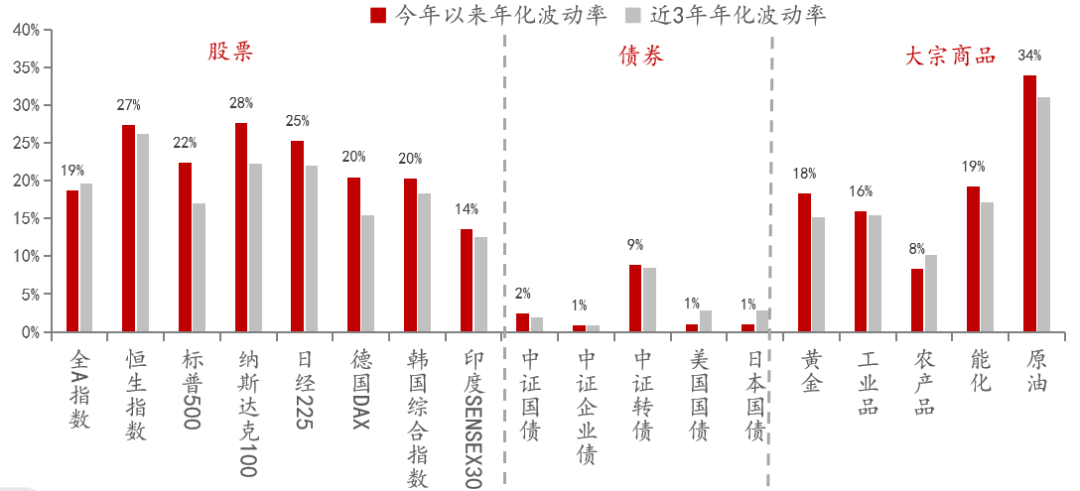

图6.全球主要资产波动率放大

来源:wind,中泰国际

从大类市场配置来看,还是要跨市场、多资产分散配置。未来,全球经济的波动会加剧,中美之间的长期博弈,使得市场对风险的厌恶度提高。

今年以来,黄金的涨幅已经较大,但是从全球货币体系的演进来看,现在央行所持有的黄金比60年前还要少,所以我认为,大类资产配置上,黄金还是一个保值的必选工具,依然值得长期配置。

而对于明年的A股市场,我认为还可以更加乐观一点。