“

近年来,中国已成为全球制造业规模最大的国家,并且在各个技术层级的制造品出口中都有较强的竞争力。从国际视角看,中国制造业似乎正在与多个国家同时展开竞争。由此出现一种批评叙事,认为中国以政策手段刻意维持制造业的全面竞争优势。我们认为,这种观点是根本错误乃至荒谬的。

我们的分析显示,中国制造业呈现这一格局,其实是三个结构性条件同时成立的结果。

第一,内部发展高度不均衡。发展靠前的已经达到日本韩国的水平,但靠后的还处于越南的水平。

第二,中国发展速度极快。中国第一梯队14年间完成了日、韩约需20-30年才能完成的发展水平跨越,全球其他经济体没有及时调整和适应。

第三,中国的经济体量巨大。中国制造业占自身GDP的比重与其他制造业大国相近,但庞大的经济体量之下,其全球份额远非其他经济体可以比拟。

最后,我们得出了四点总结性观察。第一,中国自身就是一个大型雁阵,这是对于为何中国制造业看上去在和多国同时竞争最简单、直观的解释。第二,减少补贴或汇率升值等政策可能不是有效的药方。第三,对外开展较大规模的直接投资与基础设施建设,有助于缓解由此带来的贸易紧张。第四,特定时期内,减少出口退税乃至征收出口关税等非常规政策在理论上值得探讨。

* 本文作者系中国金融四十人研究院于飞、郭凯。本文版权归中国金融四十人研究院所有,未经书面许可,禁止任何形式的转载、复制或引用。受版面所限,参考文献略。

”

中国制造业全球竞争力持续提高

近年来,中国已成为全球范围内制造业规模最大的国家,在从消费品到高端装备的几乎所有制造业门类中均占有重要份额,是全球唯一拥有联合国产业分类中全部工业门类的国家。

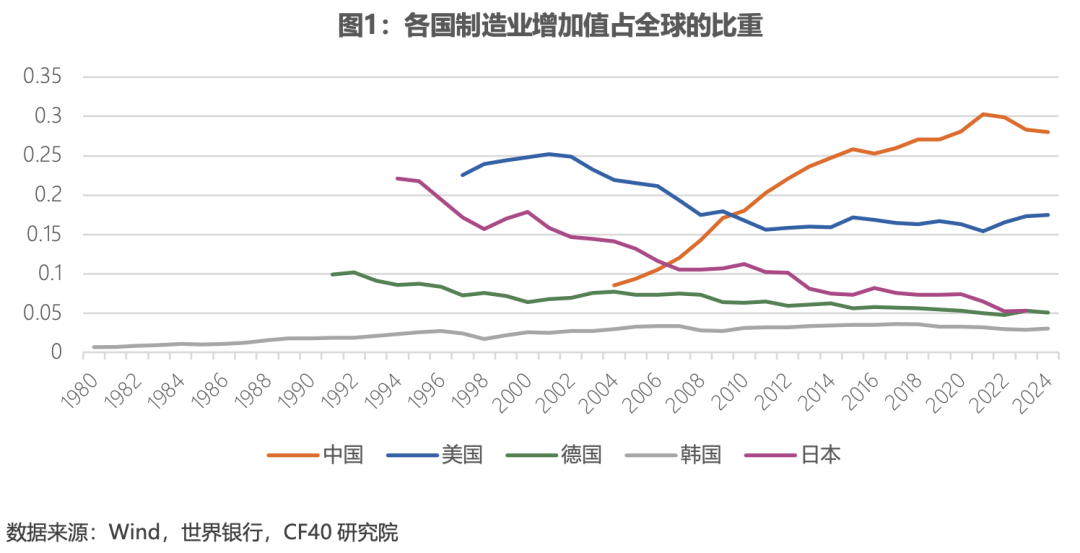

一个最直观的衡量指标是中国制造业增加值占全球的比重:这一数字从2004年的8.5%,在17年间快速攀升至2021年的峰值30.3%。在可获得的历史数据中,中国已经超过了美国和日本的历史峰值水平。2024年,中国的制造业份额,不仅高于美国、日本、德国,甚至高于以上三国份额之和。

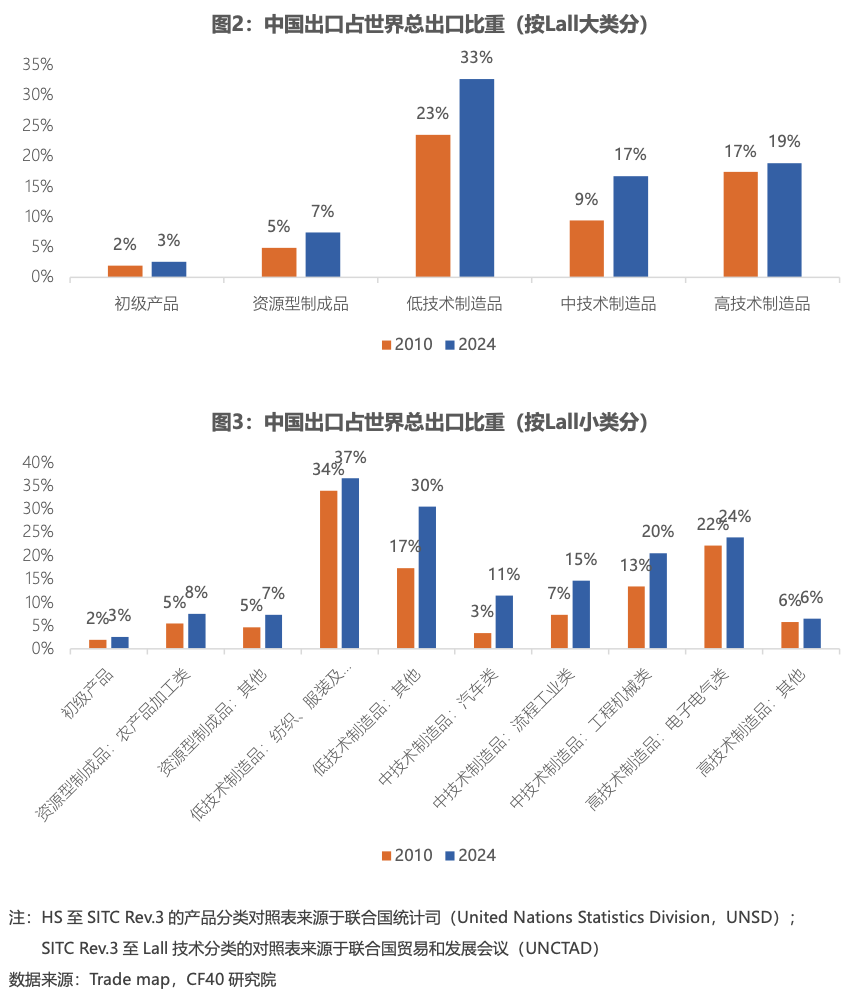

从出口结构的角度,同样可以观察到中国制造业的快速升级。我们采用Lall(2000)提出的出口技术分类框架,将贸易商品按技术密集度划分为初级产品、资源型制成品、低技术制造品、中技术制造品和高技术制造品五大类。我们以HS六位码出口数据为基础,将出口产品归为这五大类,结果如图2和图3所示。

在低技术制造品领域,中国始终保持着较大的全球出口份额。2010年,中国低技术制造品出口占世界同类出口的23%,到2024年进一步提升至33%。细分来看,低技术制造品包含两个子类:一类是纺织、服装及鞋类,中国在该子类的份额长期处于高位,2010年已达34%,2024年小幅上升至37%;另一类是金属制品、家具、玩具、纸制品、陶瓷等其他低技术制造品,中国在该子类的份额从2010年的17%大幅提升至2024年的30%,升幅更为显著。

在中技术制造品领域,中国的全球份额从2010年的9%大幅提升至2024年的17%。中技术制造品包含三个子类:汽车类的份额从3%提升至11%;化工、塑料、钢铁冶炼等流程工业类从7%提升至15%;通用机械、船舶等工程机械类从13%提升至20%。

在高技术制造品领域,中国的全球份额有小幅增长。2010年,中国高技术制造品出口占世界同类出口的17%,到2024年提升至19%。高技术制造品包含两个子类:电脑、手机、半导体等电子电气类是中国出口份额的主要支撑,从2010年的22%上升至2024年的24%;航空航天、医药、精密仪器等其他高技术制造品的份额则相对稳定,维持在6%左右。

通常而言,产业转型与发展遵循一条经典路径:随着要素成本上升,低端产能逐步退出,资源向高附加值环节集中,实现从低端到高端的梯度跃迁。然而,当前中国制造业的发展轨迹却并非完全如此。

从2010年到2024年,中国出口占世界总出口的比重从10.3%提升至14.8%,制造业的全球竞争力持续增强。但我们没有观察到中国有明显的由低端向高端转移的情况,而是高、中、低三个技术类别的出口份额都有所扩张。

从劳动密集型的传统制造,到资本与技术密集型的高端装备、新能源等等,中国在大部分制造业领域上始终都保持着较强的出口竞争力。这意味着,中国在全球市场上会面对着多个层级的竞争对手,在高技术层级上是深耕多年的发达经济体,在低技术层级上则是以低成本优势承接产业转移的新兴经济体。看上去,中国的制造业正在与全球多个国家同时展开竞争。

这一竞争格局,也在国际社会引发了一种日益流行的批评,其核心叙事可以概括为:中国正在试图“垄断”整个制造业产业链,以政策手段维持跨层级竞争优势,既与发达国家竞争高技术制造业,又占据了通常由低收入国家承接的劳动密集型产业空间。

我们认为,这一批评是根本错误乃至荒谬的。但中国为何会在从最低端到最高端的产业都具有竞争力,本身确实是一个需要解释的现象。我们在这里提供一个简洁、基于基础经济数据和发展规律的解释:

中国同时具备了三个特点,即内部发展不均衡、整体发展速度极快,以及经济体量巨大。我们认为正是这三个条件同时发生在了中国,才导致了中国制造业呈现出当前局面。

中国的区域发展不平衡

理解中国经济的真实情况,首先需要明确的是:中国是一个拥有14亿人口、幅员辽阔的国家,内部区域之间的发展水平差距悬殊。以美国为参照,纽约州与密西西比州之间的人均GDP差距约为2倍;而中国发展水平最高与最低的区域之间,差距远不止于此。将中国作为单一整体来分析,往往会遮蔽其内部结构性差异,导致判断失真。

1. 分梯队来看中国的区域发展差距

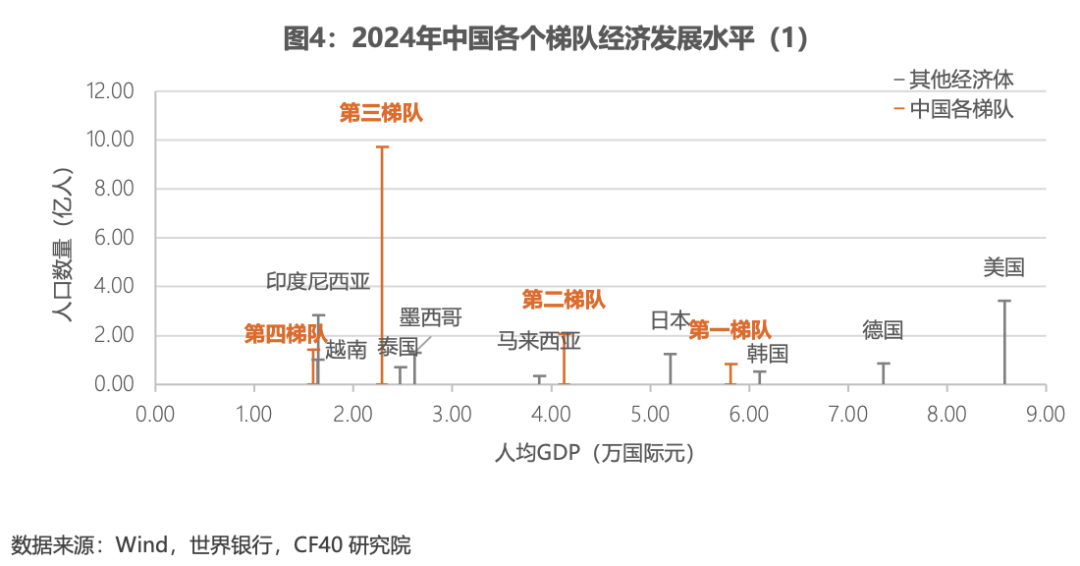

为呈现这一区域差距,我们将中国各省级单元按2024年人均GDP划分为四个梯队,并将广州、深圳从广东省整体中单独剥离,作为独立单元加以处理。第一梯队由北京、上海、深圳、广州四个城市构成;其余地区按人均GDP由高到低依次归入第二、第三、第四梯队,三个梯队分别包含4个、21个、4个省级行政单元。与此同时,为了方便形成直观的印象,我们还给各梯队匹配了发展水平相似、制造业占GDP比重较高且具有代表性的经济体,结果如图4所示。

按购买力平价计算,2024年四个梯队的人均GDP分别为:

第一梯队5.8万国际元,已超过日本(5.2万国际元),接近韩国(6.1万国际元),处于高收入经济体区间,日本和韩国则是典型的经过产业升级、目前以高端制造业为主导的经济体。

第二梯队4.1万国际元,与马来西亚(3.9万国际元)相近,整体处于中高收入阶段,马来西亚的制造业中,电子元件和光学设备制造占了很大一部分。

第三梯队2.3万国际元,与墨西哥(2.6万国际元)和泰国(2.5万国际元)接近,同属中高收入范围,汽车产业是这两个国家的代表性产业。

第四梯队1.6万国际元,与越南(1.64万国际元)和印度尼西亚(1.64万国际元)的发展水平基本一致,大致处于中低收入阶段,制造业也还是以纺织服装、电子元器件装配等劳动密集型产业为主。

通过将中国内部按经济发展水平划分为四个梯队,可以清晰地看到:中国内部同时并存着从越南到日本水平的四个发展阶段,横跨了从中低收入到高收入的完整区间。同时也意味着,中国的制造业结构可能也相应覆盖了从劳动密集型到技术密集型的不同层级。

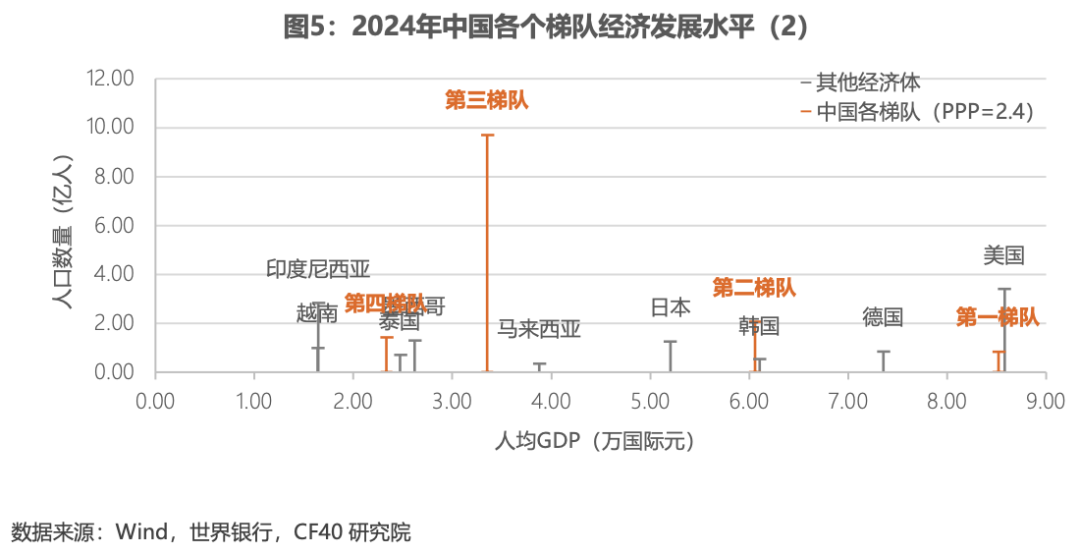

上述测算基于世界银行的购买力平价汇率,除此之外,我们在CF40研究・简报《人民币汇率购买力平价的重新计算――中国的价格水平在哪里?》中发现,世界银行对中国价格水平的估计偏高,据此得到的官方PPP汇率在一定程度上低估了中国的实际发展水平。

若按重新测算的购买力平价汇率(2.4人民币对1国际元)折算,各梯队的发展水平均有所上移:第一梯队人均GDP达8.5万国际元,已与美国(8.6万国际元)基本持平,远超德国(7.4万国际元);第二梯队达6.1万国际元,与韩国相当;第三梯队为3.6万国际元,向马来西亚靠拢;第四梯队为2.3万国际元,与墨西哥和泰国水平相近。

按照这一结果,中国第一梯队与第四梯队之间的发展差距,从日本与越南之间的跨度,进一步扩大至美国与墨西哥、泰国之间的跨度,再次印证了中国内部区域分化程度之大。