1. 摩根大通:发达市场陷入轻度衰退,股市债市好转

2. 高盛:美国可能避免衰退,但增长将保持低迷

3. 巴克莱银行:现金为王

4. 摩根士丹利:看好新兴市场增长潜力

5. 美国银行:工业金属价格回升,铜价预计上涨约20%

6. 瑞银:提高投资组合的多样性

7. 花旗银行:另类资产投资机会涌现

8. 富国银行:大宗商品继续上涨

9. 汇丰银行:关注亚洲四大趋势

10.阿波罗:私募股权投资潜力巨大

文:白话华尔街丨ID:WallstreetTalk

字数:4126字,阅读时间:9分钟

图:Forbes

图:Forbes

近期,华尔街大型金融机构相继发布对2023年全球经济和市场的展望。大多数机构预测欧美发达市场将在2023年陷入轻度衰退,少数几家预测美国有可能避免陷入衰退,但经济增长将保持低迷。

对于资本市场密切关注的美联储货币政策走向,多数机构认为,尽管美国通胀已经开始回落,但仍远高于2%的目标水平,美联储在2023年转向降息的概率不大。白话华尔街梳理了华尔街十大机构对2023年经济和市场形势的主要观点。

摩根大通:发达市场陷入轻度衰退,股市债市好转

1.通胀继续放缓。尽管通胀仍高于央行目标,但随着经济放缓、劳动力市场出现疲软、供应链压力继续缓解以及欧洲设法实现能源供应多元化,通胀预计继续放缓。

2.发达经济体将陷入轻度衰退。房地产市场是对央行收紧货币政策最先做出反应的领域。在过去十年的大部分时间里,住房建设相对低迷,这意味着不太可能出现金融危机时期供过于求导致的房价大幅下跌。

3.债券吸引力上升。2022年全球政府基准债券收益率上升了约200个基点。经通胀调整后的实际收益率在1%附近,已回到金融危机以来的最高水平,并接近长期平均水平。如果通胀持续降温,利率继续上升的空间将大大缩小。

4.成长股估值仍然偏高,看好价值股潜力。尽管2022年大幅回调,但成长股目前的估值仍然偏高。价值股的估值相对合理,预计到2023年底,价值型股票的表现将好于成长股。但政府债券收益率的见顶将为成长股和价值股都提供一些支撑。

MSCI全球成长股和价值股前瞻市盈率 来源:MSCI;Refinitiv Datastream;J.P. Morgan

MSCI全球成长股和价值股前瞻市盈率 来源:MSCI;Refinitiv Datastream;J.P. Morgan

高盛:美国可能避免衰退,但增长将保持低迷

1.全球经济增速急剧放缓。受财政货币政策收紧和俄乌战争等因素的影响,2023年全球经济将继续放缓,预计经济增速为1.8%。

2.美国经济持续低迷。美国经济在未来12个月内陷入衰退的概率为35%,远低于《华尔街日报》近期调查中预测的65%的中位数,但经济将继续低迷,预计增速在1%左右,核心PCE通胀到2023年底有望降至2.9%。

3.降息可能性不大。预计美联储在2023年会再次加息75个基点,至5%-5.25%区间,但不会转向降息。

4.欧盟英国温和衰退。由于能源账单飙升对实际收入的冲击,欧元区和英国可能正处于衰退之中。但考虑到欧洲已设法在不打击经济活动的情况下减少从俄罗斯进口的天然气,预计只会出现温和的下滑。

5.新兴市场经济将保持韧性。拉丁美洲以及中欧和东欧地区的一些新兴经济体早于发达市场开始加息。9个国家(巴西、智利、哥伦比亚、捷克共和国、匈牙利、墨西哥、秘鲁、波兰和罗马尼亚)平均加息超过800个基点,其中很多国家的核心通胀已经开始下降。预计巴西将在2023年Q2开始降息,经济增速在2023下半年有望回升至2%的潜在增速。

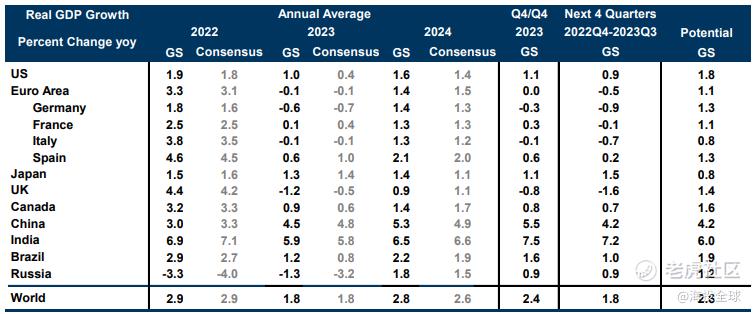

2023年全球及各国经济增速预测 来源:Bloomberg, Goldman Sachs

2023年全球及各国经济增速预测 来源:Bloomberg, Goldman Sachs

巴克莱银行:现金为王

1.通胀渐缓,衰退渐近。2023年很可能是近几十年来全球增长最慢的年份之一。预计全球经济将增长1.7%,较2021年6%以上的增速和2022年3.2%的预期增长大幅下降。通胀可能会缓慢下降,预计全球消费者价格平均上涨4.6%。

2.与加息共存。澳大利亚、加拿大和欧洲央行都已经开始或暗示放慢紧缩步伐,但各国央行的紧缩货币政策变化不会迅速逆转。美国失业率预计将继续上升,然而美联储预计仍将保持严格的货币政策。如果说2022年是政策“震慑之年”,2023年将是与政策共存之年。

3.美股还未见底。尽管2022年股市暴跌,但目前来看仍有进一步下跌的空间。在衰退期间,美国股市往往会比峰值低30-35%,这表明标准普尔500指数在2023年上半年的某个时候可能会跌至3200点。欧洲市场的估值更合理,但这一优势被远逊于美国的宏观前景所抵消。债券比股票更具吸引力。

4.现金为王。现金可能成为2023年的真正赢家。美国的前端收益率可能会达到4.5%或更高,并保持几个季度。投资者能够在几乎不承担风险的情况下获得超过4%的收益,意味着股市和债市会承受一定压力。

摩根士丹利:看好新兴市场增长潜力

1.经济韧性保持强劲。出现深度衰退的概率不大,未来一个季度不太可能出现企业收入崩溃的情形。相反,企业收入可能缓慢下降,令市场空头受挫。

2.科技股承压。从历史来看,阻碍标普500指数大型科技股的主要原因之一是美国政府希望削弱它们的主导地位,当前美国监管的加强表明大型科技股面临同样的困境。

3.看好新兴市场。自2020年以来,大部分新兴市场国家的经济状况都远好于此前10年。巴西、墨西哥、印度、印度尼西亚和海湾合作委员会等新兴市场在2022年的表现不仅超过MSCI新兴市场指数,甚至超过标准普尔500指数。促进新兴市场快速增长的因素包括疫情后的复苏、制造业复兴、大宗商品市场繁荣、数字化转型,以及利好的政治周期。

美国银行:工业金属价格回升,铜价预计上涨约20%

1.下半年市场将出现回暖。通胀、美元和美联储鹰派立场将在2023年上半年见顶,下半年市场的风险容忍度将上升。标普500指数通常会在衰退结束前六个月触底,因此2023年上半年债券应该更具吸引力,而下半年股票更具吸引力。预计2023年标普500指数将收于4000点,全年每股收益总计将达到200美元。

2.衰退不可避免。在美国、欧元区和英国,经济衰退几乎不可避免。预计美国在2023年上半年将出现轻度衰退,有可能开始得更晚。由于实际收入下降和过度紧缩对需求造成压力,欧洲可能已经处于衰退之中。

3.工业金属价格回升。2022年工业金属经历了大幅下跌,预计周期性和长期驱动因素将在2023年提振金属价格,铜价预计上涨约20%。主要市场的衰退仍将对铜价造成压力,但中国重新开放、美元见顶,尤其是可再生能源投资的加速,应该足以抵消铜价面临的负面因素。

4.油价预计长期走高。俄罗斯制裁、石油库存低、中国重新开放、石油输出国组织(OPEC)愿意在需求减弱的情况下减产,这些因素将使能源价格保持在高位。布伦特原油预计在2023年达到平均每桶100美元,下半年预计飙升至每桶110美元。

瑞银:提高投资组合的多样性

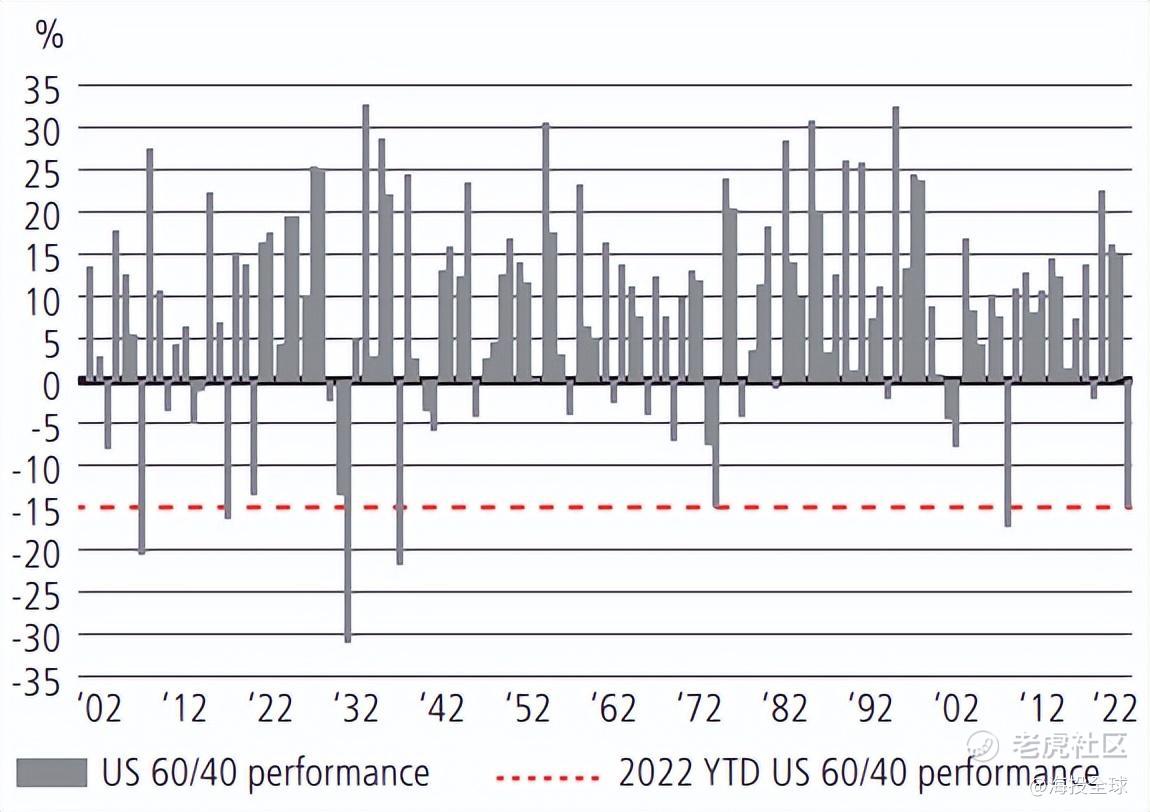

1.多元化资产配置。2022年,美国传统的60/40投资组合(60%美国股票+40%美国国债)经历了十分糟糕的一年。截至2022年11月中旬,该组合的年化回报率为-15%。尽管长期前景可能更为乐观,但鉴于当前宏观不确定性持续升高,在传统的股票和债券组合之外分散投资组合的吸引力大大提高。通过多元化的资产配置,例如增加信贷和实物资产,将提高投资组合的弹性,更好地应对通胀高企带来的宏观不确定性。

美国60/40投资组合回报率(截至2022年11月16日)来源:Goldman Sachs Investment Research Division

美国60/40投资组合回报率(截至2022年11月16日)来源:Goldman Sachs Investment Research Division

2.三大因素将利好固定收益资产。1)从长期来看,收益率是迄今为止债券总回报中最稳定、最可靠的组成部分;2)高债券盈亏平衡率起到“减震器”的作用;3)投资者不再需要通过承担不必要的信用风险来获得收益。

3.股市维持区间波动。2023年全球股市预计将在指数层面上保持区间波动。美联储持续加息可能会限制上行空间,但较好的经济韧性和中国经济的反弹将缓解下行压力。

花旗银行:另类资产投资机会涌现

1.长期投资回报上升。在2022年估值大幅下跌之后,预期长期回报将上升。大约在一年前,花旗的战略资产配置方法显示,未来10年全球股票的年化回报率为6.1%,当前这一比例为10%。私募股权和房地产的回报率预期会更高。全球固定收益未来10年的预期回报也从3.7%攀升至了5.1%。

2.固收价值凸显。固定收益资产将是近几年来首次为投资组合提供真正的价值。短期美国国债可以作为持有现金的替代选项,对美国投资者而言,市政债券可以提供更高的经风险调整后的税后回报,不同期限的投资级债券也将提供更高的收益率。

3.市场偏好可能由价值转向成长。短期内,资产负债表强劲、现金流健康的公司股票将表现强劲。随着时间的推移,2023年提高投资组合风险容忍度的机会将会出现,一旦利率见顶,市场可能会转向非周期性成长型股票。

4.2022年利率水平的大幅上升导致私募资产价格大幅回调,这使得基金经理在2023年能够将资本配置到不良资产和流动性不足的领域。在风投行业,资本正在以更加明智而审慎的方式,以及对投资者更有利的估值进行配置。

富国银行:大宗商品继续上涨

1.看涨大宗商品。大宗商品在2021年和2022年经历了强劲上涨,由于许多大宗商品仍处于结构性供应不足的状态,预计2023年将进一步上涨。看好能源板块,以及大型、资本充足、多元化的中游能源公司,如Master Limited Partnerships和C-Corporations。

2.美元走弱,黄金回暖。对包括黄金在内的贵金属板块持中性态度。2022年美元的升值对黄金造成了负面冲击,2023年预计美元走势将先趋于平缓然后逆转下跌,这会缓解黄金价格的压力。2023年黄金价格的目标区间为1,900 - 2,000美元,建议投资者在金价走势好转之前,不要过于激进。

3.不看好REITs。房地产市场是最早受到经济衰退冲击的领域,只要利率和衰退风险持续上升,REITs的表现就将逊于标普500指数的其他板块。即使利率趋于平稳,REITs仍然面临压力,因为许多国债的收益率比REITs的平均股息收益率更具吸引力。

汇丰银行:关注亚洲四大趋势

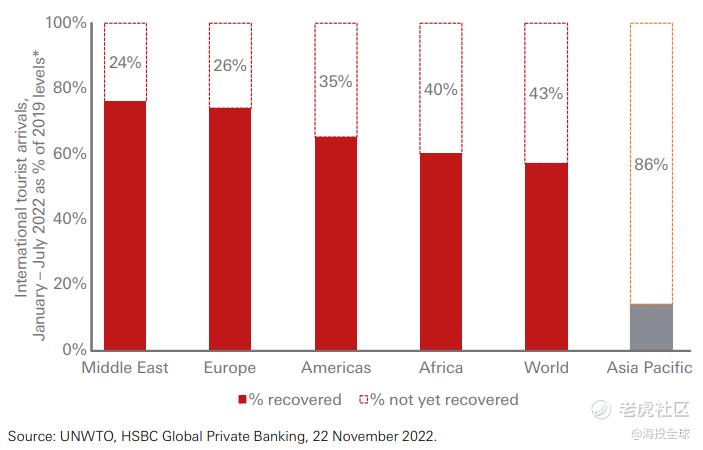

1.亚洲的重新开放。中国发布的优化疫情防控二十条措施是一个重要的里程碑,预计两会以后会出台更多重启措施。中国香港和台湾、韩国和日本等北亚经济体都将因重新开放受到积极影响。

亚洲是重新开放最慢的地区 图:HSBC

亚洲是重新开放最慢的地区 图:HSBC

2.东盟经济体保持强劲增长。区域全面经济伙伴关系协议(RCEP)提高了东盟的经济一体化程度。亚洲供应链的调整和重组也将使东盟经济体受益。东盟股市在2022年取得了强劲增长,预计这一趋势将持续到2023年。得益于强劲的消费需求,印尼和泰国的经济势头在东南亚名列前茅。

3.能源转型蕴藏巨大机遇。世界银行估计,中国需要在能源转型、绿色基础设施和技术方面投资高达17万亿美元,才能在2060年实现碳中和目标。在印度,到2030年完成500吉瓦可再生能源装机容量的目标将需要约3,000亿美元的投资。亚洲开发银行的数据显示,在东盟和东亚,可持续债券的发行规模约占全球总量的18%,成为仅次于欧洲的第二大市场。

4.看好亚洲优质企业债券。加快重新开放将利好香港零售和地产领域的投资级债券。由于印尼的财政状况在强劲的大宗商品周期中得到改善,该国准主权投资级债券的套利机会继续保持吸引力。在利率波动的情况下,中短期的亚洲投资级债券价格的波动将低于长期信贷。

阿波罗:私募股权投资潜力巨大

1.量化紧缩是明年货币政策的主题。美联储在2022年以二战以来最快的速度加息,这一趋势在2023年还将持续一段时间。

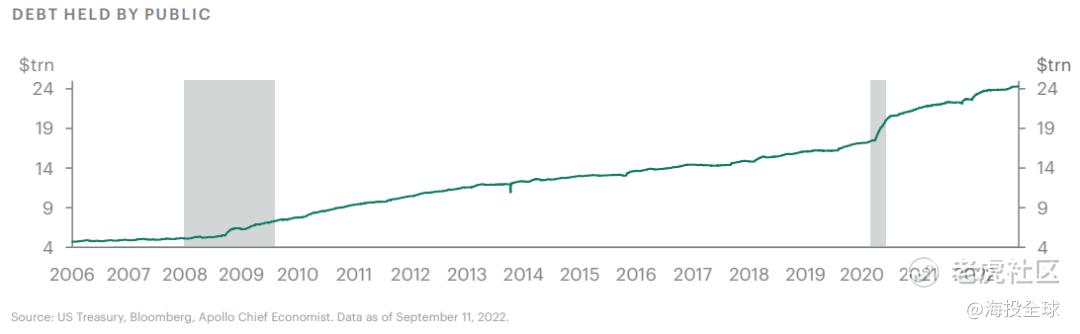

2.国债挤压其他固收资产需求。疫情以前,美国国债的净供应量为5,000亿美元,2023年预计将达到1.5万亿美元,其中1万亿美元来自预算赤字,5,000亿美元来自量化紧缩,这意味着市场参与者需要吸收大量国债供应,因此其他固收资产需求可能减弱,包括投资级债券、高收益债券、贷款和抵押贷款。

美国公众持有的美国政府债券数量处于历史高位 图:Apollo

美国公众持有的美国政府债券数量处于历史高位 图:Apollo

3.私募市场机会涌现。在传统60/40股票债券组合经历了灾难性的一年后,大量投资者在2023年将转向私募市场。从购买价格来看,私募信贷市场的入场时机已经出现,私募股权市场也出现了有吸引了机会。随着投资者持续寻求能够低于通胀风险的资产,房地产和基础设施的价格应该会得到支撑。

参考资料

1.JP Morgan, Investment Outlook 2023

2.Goldman Sachs, Macro Outlook 2023:This Cycle Is Different

3.Barclays, Q1 2023 Global Outlook:Living with shock and awe

4.Morgan Stanley, 2023 Investment Outlook

5.BofA Global, Economic and Market Outlook for 2023

6.UBS, Investing through change

7.Citibank, Wealth Outlook 2023:Roadmap to recovery:Portfolios to anticipate opportunities

8.Wells Fargo, 2023 Outlook Recession, recovery, and rebound

9.HSBC, Looking for the Silver Lining

10.Apollo, 2023 Economic and Capital Markets Outlook

【免责声明】