Ͷ��Ҫ��

�� ���Ĺ۵㣺 2022���ҹ��˿ڼ���85��ʼ���������������ڲ��ص����˿������������Ϲ�Ԥ��2035������14�ڣ�2050������13�ڡ��˿ڸ�������ͨ�������Ͷ��������ʱ����ۣ��������ھ������٣���ǰ��ʮ����滮��������2035��ʵ�����4.7%��������������ս�Ӵ���Ҫ��������Ŭ�����˿ڸ�������ӿ����仯���Ӷ��Ծ��ýṹ���ʲ��۸���ɽϴ�Ӱ�졣 һ�ǽ��ʹ����ʡ�Ͷ���ʣ���������ʣ��ı����������Ѻ�Ͷ�ʵĽṹ�����ǿ��ܴ���������ȥ��ҵ�������Բ�ҵ�ṹӰ��ϴ���������֧���Ӵ����ѹ�����Ƹ�����ծ���ʣ������ʲ��۸�������ڡ����ڵ����ʡ����е�ֵ����

�� �˿ڸ��������ҹ����������ƣ� ��1������Աȸ�ʡ�˿���Ȼ������������Ƿ��֣� ��2021����Ȼ�����ʽϵ͵���Ҫ���˿�����ʡ�ݣ����͵��Ƕ������в��˿�������ʡ����Ȼ�����ʴ��Ϊ�������˿���Ȼ���ٶ������������ϽϿ죬2021��ڼ��ɷֱ�Ϊ-0.5�롢-0.3�롢-0.4�룬���������ֱ�Ϊ0.5�롢0.3�롢0.4�롣��2021��13����Ȼ����Ϊ����ʡ���У���������ʡ�⣬����ʡ�ݾ���2020���ſ�ʼӭ����Ȼ���ٵ��½���

����2���ͳ����ʴ����˿ڸ��������ĸ����ص��µͳ����ʣ� һ�������ɱ��ߣ�ס������������������ɱ�������Ӱ����������Ϊ���й���½2022�귿�������Ϊ34.6��λ��ȫ����ġ��������举Ů�˿�ʮ����ٽ�6000����������顢�ͽ���ʺ�����ʡ�������������

����3���˿�����չ�������Ϲ�Ԥ��2035���ҹ����˿�����14�����ϣ�2050������13�����ϣ��˺��ӿ죬��2078��ĩ���ҵ���10�ڡ�

���˿ڸ����������仯���Ӱ�쾭�ã� ������Ϊ��1���˿ڸ�����ʱ�������仯����һ�����١� �ҹ����仯���������ص㣺 �������˿ھ��������Ӵ���ŷ�պ��ܺͣ��ڳ���Ͳ�ͬ�������仯������������塢�ջ��ȵ����仯���أ���δ�����ϵ�����ʮ���Ͼ�����ǰ�ҹ��˾�GDPˮƽ�൱�����պ���ͬ�����仯�̶�ʱ��40%���ҡ�

�� ��2���˿ڸ�������ͨ�������Ͷ����������³��ھ������ٷŻ��� �Ͷ������˿���������ռ�Ȼ�ֱ�Ӽ��٣������Ͷ�������Ҳ�ή�͡���ˣ���2035��ʵ�����4.7%����������һ��Ŀ���Ӧ�����٣���ѹ���Ӵ���Ҫ��������Ŭ��

����3���˿ڸ����������仯�ή�ʹ����ʣ�����������Ӱ�졣 һ�Ƕ��ڳ��ھ����������ԣ�����������ʱ����ۣ������������ʱ�Ҫ��Ͷ����ܻ���٣��Ӷ��Ż��������١����Ƕ��ھ��õ�����ṹ���ԣ��������������Ͷ�ʵ���Ҫ����ߡ�

����4�����ܴ���������ȥ��ҵ������ �����࣬�Ͷ��ɱ���������ҵ������Ǩ������࣬������ز�ҵ������ڷ���ҵ���������ѵ���������Ʒ���ѣ�������ҵ�ṹ������

����5���ʲ��۸�������ڡ����ڵ����ʡ����е�ֵ���� һ���棬���ھ������ٷŻ����������ʽϳ�ʱ���ߵͣ���һ�����Ʊ�г�ӭ��ϵͳ��ţ�еĸ���Խ��Խ�ͣ�A�ɹ�ֵ���ھ������������ѹ���½����ֵ״̬��

�� ������ʾ

���Ϲ����ҹ�ͳ�ƾ��˿������в��쵼��Ԥ�����ƫ�����֮���˿����Ʊ仯�����˿ڿ��ܶ��������������½�֮�䷴�������������Ŷ��˿ڶԴ���;��õ�Ӱ�졣

Ŀ ¼

1.�˿ڸ��������ҹ�����������

1.1. �ҹ��˿��������������

1.2. �˿ڸ�������ԭ��

1.3. �˿�����չ����2035������14�ڣ�2050������13��

2. �˿ڸ����������仯���Ӱ�쾭��

2.1. �˿ڸ�����ʱ�������仯����һ������

2.2. ���Ӱ�쾭�ã�

2.2.1. �����Ͷ����������ھ������ٷŻ�

2.2.2. ���ʹ����ʣ�ͬʱӰ�쾭�������;��ýṹ

2.2.3. ������ȥ��ҵ���������ѹ��

2.3. ���Ӱ�쳤���ʲ��۸�

3. ������ʾ

�� ��

1. �˿ڸ��������ҹ�����������

1.1. �ҹ��˿��������������

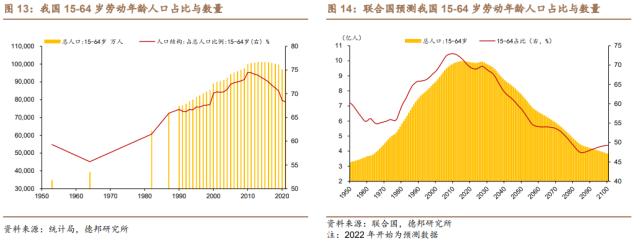

�������Ϲ�����ͳ�ƾ����ݣ�1950���������ҹ��˿�����������������ٵ���ʷ�Σ���ͼ1��

��1��1950-1973�꣬�˿���Ȼ�����ʻ���λ��2%���ϣ�ƽ��ֵΪ2.1%��

��2��1974-1993�꣬����1%-2%֮�䣬���1.5%��

��3��1994-2017�꣬����0.5%-1%���䣬���0.7%��

��4��2018��-2021�꣬����0-0.5%���䣬���0.2%��

��5��2022��-�������˿ڸ������Σ�2022����Ȼ������Ϊ-0.6�룬����85���ˡ�

����Աȸ�ʡ�˿���Ȼ������������Ƿ����������ۣ�һ��2021����Ȼ�����ʽϵ͵���Ҫ���˿�����ʡ�� �����͵��Ƕ������в��˿�������ʡ����Ȼ�����ʶ�Ϊ�������⣬�����ĺӱ������Ҳ���Ǹ������������غ�ʡ���У�ֻ���Ϻ������ո������������˿���Ȼ���ٶ������������ϽϿ� ��2021��ڼ��ɷֱ�Ϊ-0.5�롢-0.3�롢-0.4�룬���������ֱ�Ϊ0.5�롢0.3�롢0.4�롣������������ʡ�⣬����������ʡ�ݾ���2020���ſ�ʼӭ����Ȼ���ٵ��½� ��2021��13����Ȼ����Ϊ����ʡ���У�������2011������ӭ��������ʱ���������������ֱַ��2015��2016��ʼ�����ɹš��Ϻ������졢�Ĵ���2020�꿪ʼ����ӱ���ɽ�������ա����������ϴ�2021�꿪ʼ��

1.2. �˿ڸ�������ԭ��

�����ҹ������ʻ����ȶ�����1970��������ȶ���7�����²�����Ӱ����Ȼ�����ʵ���Ҫ�dz����ʣ���ͼ3��

��Щ�������ķ������ص������ҹ��ĵ������ʣ��Ӷ������˿ڸ�������

һ�������ɱ��ߣ�ס������������������ɱ���������������Ϊ��һ���������á� ����Numbeoͳ�����ݣ��й���½2022�귿�������Ϊ34.6������ƽ�������㣬��Ҫ34.6���������ܸ��ǹ���֧����λ��ȫ����ģ������������ǡ����ɡ��й���ۣ���ͼ4��

�������举Ů�˿��½���6000�� 1982��ƻ���������д���ܷ���������2016��ſ�ȫ���̥������ʵʩ34�꣬��Ч���������˿ڹ�����������Ҳ������һЩ����֮��Ľ����15-49������Ů���˿���2010��ԼΪ3.8�ڣ�2020����3.2�����ң������˽�6000���ˡ�

��������顢�ͽ���ʺ�����ʡ� ����������������ͻ����2020��ƽ�����������Ѿ�������28.7�ꡣͬʱ��������½��������������2021������ǼǵĴֽ���ʽ���5.4�룬��Ϊ2013���һ�����ң��������������ǰ2019��ﵽ3.4��ߵ㡣

������������ ��ȥ�������������������ҹ��ij����ʡ�

1.3. �˿�����չ����2035������14�ڣ�2050������13��

���Ϲ���World Population Prospects 2022��Ϊȷ���ж����ҹ��˿ڽ���2022��ĩ��ʼ�����������������������ݿ�����δ���ҹ��˿����Ƶ�չ����

���Ϲ�Ԥ��2035���ҹ����˿�����14�����ϣ�2050�����13�ڡ� 2022����븺����ʱ�����ڵ�ǰԼ������֮�£���������δ��һ��ʱ��������ת��2023-2060�꣬���˿��½������������ƣ�2060����½����ٶ����ȶ������������˿ڱ䶯��Ӷ��й��ɣ�����ǰ�˿ڶ��о�����δ���˿ڣ����2050��֮ǰ�����˿��½����ٶȽ������������������0.5%���ڡ�Ԥ��2035�����˿�����14�����ϣ�2050������13�����ϣ��˺��ӿ죬��2078��ĩ���ҵ���10�ڡ�

2. ���Ӱ�쾭�����г�

2.1. �˿ڸ�����ʱ�������仯����һ������

�˿ڸ�����ͨ��Ӱ���˿��������˿ڽṹ�������ھ��á������Ϲ�Ԥ�⣬2035���ҹ����˿�����14�����ϣ����������Ӱ������ͺ��˿ڽṹ�����Ӱ������ĸ��죬������������Ⱦ۽��ڽṹ���ۡ��˿ڸ���������Ӱ���˿�����ṹ�������ӻ������仯��������ͻ���������ڸ�����ʱ������֮ǰ���ҹ����仯���ٵ������Ѿ���Ϊ�Ͼ���2022���ҹ����仯��Ϊ14.9%�����������0.7���㡣

�ҹ������˿ھ��������Ӵ���ŷ�պ��ܺ͡� 2021��ĩ�ҹ�65�꼰�����˿�ԼΪ2.01�ڣ�����ͬʱ��������ŷ�ˡ��ձ��������Ĵ����ܺͣ�1.94�ڣ����Ӵ�������˿ڹ�ģһ��������������ҵ��������ս����һ����Ҳ��ζ���ҹ�������ط�����ҵ���г���ģ����ǰ�Ӵ�

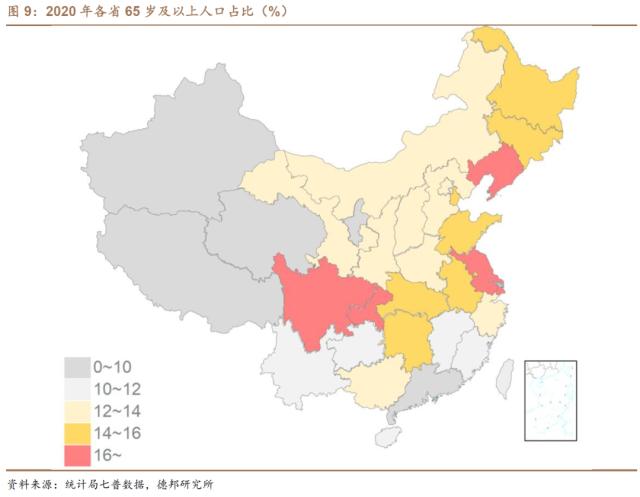

����Ͳ�ͬ�������仯������������塢�ջ��ȵ����仯���ء� һ���棬������׳���Ͷ�����ũ�������ת�ƣ��������仯��������ȫ������2020����С�������65�꼰�����˿�ռ�ȷֱ�Ϊ10.77%��11.81%��17.72%����������������仯��7%-14%��������ѽ����ж����仯��ᣨ14%-20%������һ���棬��ʡ֮�����仯�̶�Ҳ���켫�����������������仯�̶���ߡ���65���˿�ռ�����������������쳬17%���Ϻ������ա��Ĵ���16%�����֡������������ա�ɽ����15%��ͬʱ���㶫�����ء��ຣ�����ġ��½���ʡ��10%���¡�

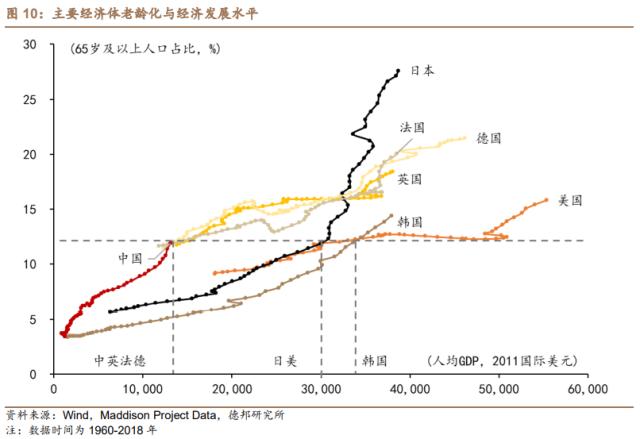

���⣬�ҹ�δ�����ϵ�����ʮ���Ͼ��� �Ƚ���Ҫ����������仯���˾�GDPˮƽ��2011�������Ԫ����ۺ��������ҹ�2018��65�������˿�ռ��11.9%���˾�GDPΪ1.3����Ԫ��Ӣ�����¹���������11.9%�����仯���£��˾�GDP���ҹ������ӽ������������ձ�����������һ���仯ˮƽʱ���˾�GDP�ֱ�Ϊ3.4��3.0��3.0����Ԫ��

���ʱȽ���������ǰ��δ�����꣬�ҹ�������δ�����ϵ����ǣ���1����ǰ�ҹ��˾�GDPˮƽ���൱�����պ���ͬ�����仯�̶�ʱ�˾�GDP��40%���ҡ���2������Ԥ��2025���ҹ��˾�GDP�൱��Ӣ������ͬ�����仯�̶�ʱ�˾�GDP��50%���ҡ���Ӣ������ȣ����ܵ�ǰ�ҹ�������ͬ�����仯�̶��µ��˾�GDPˮƽ�ӽ�����չ��δ�������ֹۡ�Ԥ��2025���ҹ�65�������˿�ռ�ȴﵽ16%���ң���2021���������0.5�������ң����˾�GDP�ﵽ1.7����Ԫ�������������4% ������Ӣ������16%���ҵ����仯�̶�ʱ���˾�GDPΪ3.6����Ԫ���ң���ͼ10��

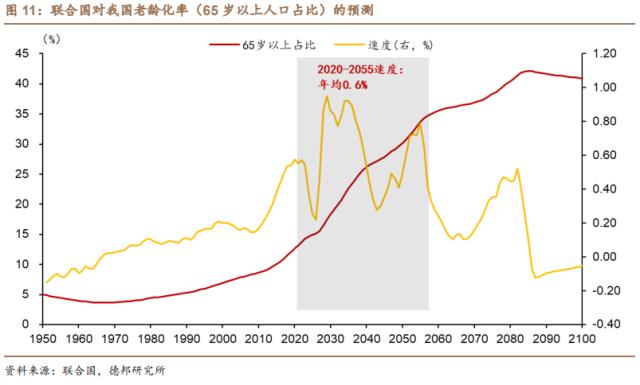

չ��δ�����ҹ����仯����ӭ����35��������ڣ����仯�ʣ�65�������˿�ռ�ȣ���2030��ǰ��ͻ��20%��2050��ǰ��ͻ��30%�� �������Ϲ�Ԥ������Է�����2020-2055����ҹ����仯��ƽ��ÿ�����0.6���㣬����2033��ﵽ20.7%��2050��ﵽ30.1%�����������Ϲ��Ѿ�����2022���ҹ������仯�ʣ�������Ԥ���£�2022��Ϊ13.7%�����ڹ���ͳ�ƾ���¶����Ϊ14.9%��������仯��ʵ���ٶȿ��ܸ��죬������2030������ͻ��20%��2050��ǰͻ��30%��

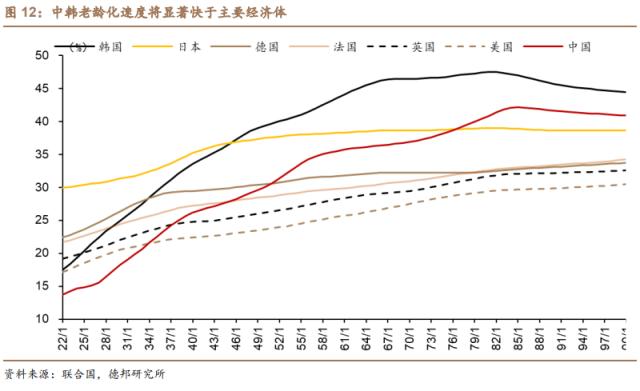

����Ƚ��������������Ϲ���Ԥ�⣬δ���ҹ������仯�ʺ����仯�ٶ�����Ҫ�������н����ں����� �������й������仯�ʽ��Ⱥ��ձ������ﵽ40%���ϣ�������������·�Ӣ�Ⱦ����壬��ͼ12��

2.2. ���Ӱ�쾭�ã�

2.2.1. �����Ͷ����������ھ������ٷŻ�

�˿ڸ�������ͨ�������Ͷ����������³��ھ������ٷŻ���

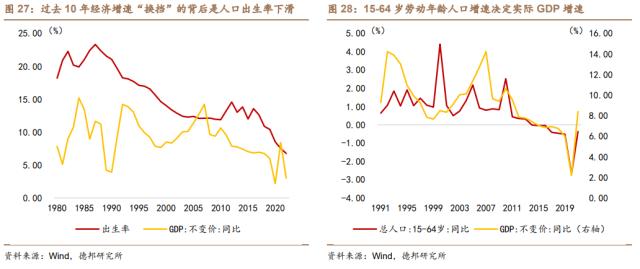

һ���棬�˿ڸ������£��Ͷ������˿���������ռ�Ȼ�ֱ�Ӽ��١� ��ʵ�ϣ��ҹ��Ͷ������˿������ͱ����ļ�����2010�������Ѿ�����������ͳ�ƾ����ݣ��������ղ�ʱ��������2020��15-64���Ͷ������˿�ռ�����2010���½�5.9���ٷֵ㣬����Լ3067���ˡ��������Ϲ����ݣ�2021���ҹ��Ͷ������˿�Ϊ9.86�ڣ�����2038�꽵��9�����£�2048�����ҽ���8�����£����Ͷ������˿�ռ�Ȼ���2085���������

��һ���棬�˿ڸ���������������Ͷ������ʵĽ��͡� �������պ������˿��ղ����ݣ��ҹ��Ͷ������ʳ��ֳ������ص㣺һ�������Ͷ�����������ʱ�����ƶ����ͣ�2010��2020��ֱ�Ϊ61.2%��56.9%�������Ͷ�������������Ĺ�ϵ�ʵ�U�ͣ�����Խ���Ͷ�������Խ�͡���ˣ��˿ڸ������������仯����һ�����������Ͷ������ʵĽ��͡�

��2035��ʵ�����4.7%��������ѹ���Ӵ���Ҫ��������Ŭ���� 2020�꣬��ʮ���塱�滮��2035��Զ��Ŀ���Ҫ�ݰ��������2035�꣬�й��˾�����������ֵ�ﵽ�еȷ������ˮƽ����Ҫ��2035���ҹ�����������ֵ�����˾�����Ҫ��һ������Ӧ�����������4.7%���ҡ�������2021���������ݳ�¯��2022���˿�ӭ��������������2035����г�������Լ�������ѷ�������ı䣬�˿ڸ�������ǰ��������ζ�Ŵﵽ4.7%���г�������Ŀ�꣬��Ҫ���������渶������Ŭ����

2.2.2. ���ʹ����ʣ�ͬʱӰ�쾭�������;��ýṹ

���������������ۣ��˿ڸ����������仯�ή�ʹ����ʡ� ��������������Ϊ�����ٶ�ʱ�ڣ��˿����ѽ����������룬Ϊ�����������������꣨�Ͷ�����Σ�����ͨ�����������۲Ƹ��������������IJƸ�����ˣ��ڸ����ۿ���£������˿ڸ������������仯����ߡ��Ͷ������˿�ռ���½��������ʽ������������ʽ��½���

����ʵ�����仯�Դ����ʵ�Ӱ������ӣ����仯Ҳ����ߴ����ʵ�Ч�����ƣ� ��Ҫ��Ϊδ������Ԥ����߿��ܴ�����������ߣ�һ���̶ȵ����˿��������ڴ����Ĵ������½�Ч�����������˿ڵ�Ԥ��������ߺ��Ͷ������˿ڻ��ڹ����ڼ����Ӵ��Ϊ��������������������ˣ����仯�ڽ��ʹ����˿����������Ͷ������˿ڣ���ͬʱ��Ҳ��ʹ�õ��������˿����Ӵ���������������½�Ч���������˿����仯�Դ����ʵ�Ӱ�������ǻ��������ڵģ����������Թ۲쵽�����Ա仯��

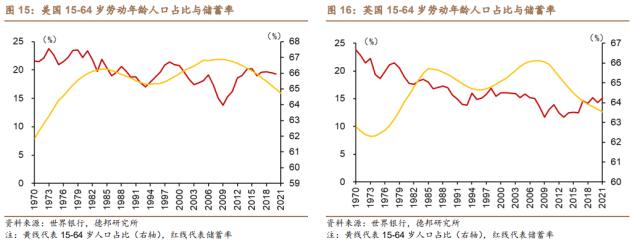

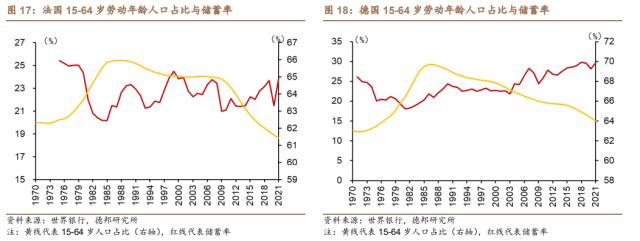

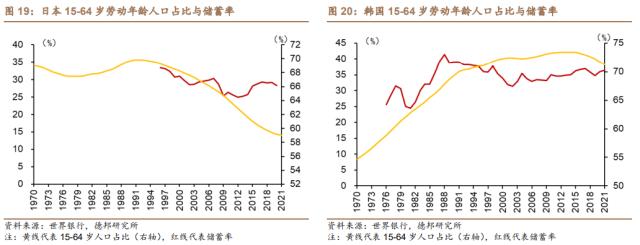

����ѡ��һЩ���ҵ���ʷ�����������Ͷ������˿ڱ����ļ��ٶԴ����ʵ�Ӱ�첢��ֱ�ӡ� 2010��������������Ӣ�����������¹����ձ���15-64���˿�ռ�Ⱦ����½�������Щ���ҵĴ����ʲ�δ�����������С�

������Ϊ����һ��ʱ���ڵĴ������ܵ���������Ӱ�졣 ��1���������������������½�����������ʵ���������2��Ԥ���Դ������������ݣ���δ�������Ԥ��ת��ʱ��������Ԥ���Դ����3������ծ��Դ�����Ӱ������Ϊ�������棬���巽������ֱ���жϡ�һ�dz���ծ����Ϣ���ӣ�����ٿ�֧�����룬�Ӷ����ʹ����ʣ�����ծ�����ӵ�һ���̶ȣ����������ѣ����Ӵ��

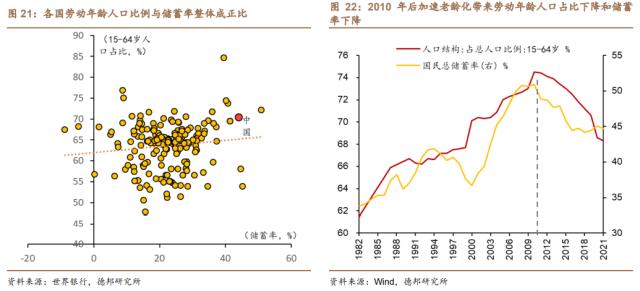

���ܴ��ڸ����Ŷ������Ը����Ͷ������˿�ռ�Ⱥʹ����ʵĽ�����������֤��������Ϊ����أ������仯�ߵĹ���ͨ��������ƫ�ͣ���ͼ21�����й����Ͷ������˿�ռ���½�ȷʵ�����˴��������У����ߵĹյ���2010��ǰ��ͬʱ���֣���ͼ22�� �����չ��δ��ʱ�����ǿ����Դ���Ϊ�жϣ����˿ڸ����������仯δ���ή���ҹ��Ĵ����ʡ�����Ҫע����ǣ��˿����ضԾ�����Ӱ��ϴ���ҵ�������������˿����ع�����������������2018-2020�꣬�������ʳ�����С����β������2021�����½�����˵������Ӱ�촢������ؽ϶࣬���ܳ��ֲ�����

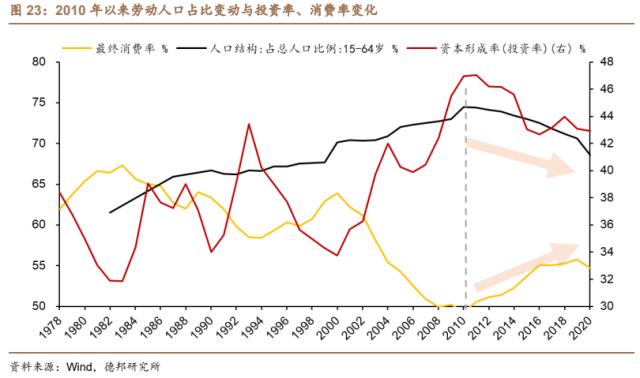

�����ʽ��ͽ�����������Ӱ�졣һ�Ƕ��ڳ��ھ����������ԣ�����������ʱ����ۣ������������ʱ�Ҫ��Ͷ����ܻ���٣��Ӷ��Ż��������١����Ƕ��ھ��õ�����ṹ���ԣ��������������Ͷ�ʵ���Ҫ����ߡ� Ͷ���봢������ͬ���䶯���������Ǵ���ķ��棬�����ʽ��͵�ͬʱ�������ʻ���ߣ�Ͷ���ʻή�ͣ���ͼ23���������½���������ṹ�ı仯�����ҹ��Ѿ������������Ͷ������˿�ռ�Ⱥʹ����ʵ��½���Ͷ���ʴ�2010��ǰ���47%���ҽ���2020���42.9%�������ʴ�49.3%��ߵ�54.7%��

2.2.3. ������ȥ��ҵ���������ѹ��

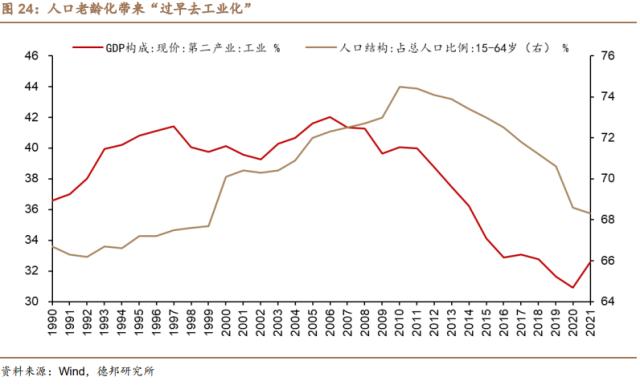

�˿ڸ��������ܴ���������ȥ��ҵ������ �ӹ������������仯ʱ������ҵ�����Ͷ����ɱ��������������Ǩ��Ѱ��ͳɱ�����ҵ��Ʒ����ǿ�ó��Ʒ������ҵ��Ʒ����Dz���ó�ײ�Ʒ�������Ǩ��ҵ��Ҫ�ǹ�ҵ���ţ����¹��������У���ҵ���ؼ����½�������ҵ������������������������ز�ҵ������ڷ���ҵ�������˿ڶԷ������ѵ�����ͨ��������Ʒ���ѣ��˿����仯�ļ��ٻ��������ҵ�ļ��ٷ�չ���Ӷ��ӿ��ҵ�ṹ���������¡�����ȥ��ҵ��������ͼ24,2010���������ҹ��Ͷ������˿�ռ�ȵ��½��빤ҵռ���½�����ͬ����

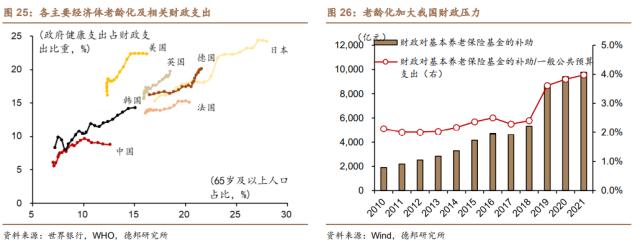

���⣬�˿ڸ����������仯���ܻ�Ӵ����ѹ���� �˿����仯��ζ���������˿���ص�ҽ�ƽ��������ϱ��յȹ���֧���������ӣ�����ѹ���Ӵ�WHOͳ���˸���2000-2019��ҽ�ƽ���֧��ռ�ȣ��������������е������˿�ռ������ƥ�䣬�������Է��֣����ܸ���ҽ�ƽ���֧����ˮƽ���ܴ���֮ͬ�����ڣ�����ҽ�ƽ���֧��ռ�������仯�̶ȳ�����أ���ͼ25��

�ҹ�����֧��Ҳ�Ӵ��˲���ѹ���� 2010-2021�꣬�����ı����У�һ�㹫��Ԥ��Ի������ϱ��ջ���IJ�������һ���˵��������ı��ˣ���1910�����ӵ�9772�ڣ�������4.1������ͬ��һ�㹫��Ԥ��֧��������1.7����������Բ�����ɵ�ѹ��Խ��Խ��2010���ռһ�㹫��Ԥ��֧����2.1%��2021���������4%��

���⣬�˿ڸ����������仯����ͨ������;���Ƹ�����ծ���ʣ� һ�������в�����֧ѹ���Ӿ磬�ӷ��Ӷ��Ƹ�����ծ���ʣ�����ͨ�������Ͷ����ʱ���Ҫ�ع��������ͳ��ھ������٣��ӷ�ĸ���Ƹ�������ծ���ʡ�

2.3. ���Ӱ�쳤���ʲ��۸�

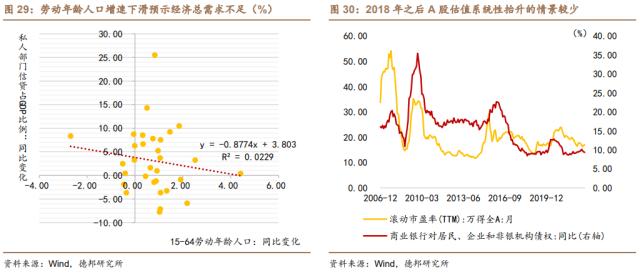

2022���˿���������������ʾ���й���۾����������Լ��ں�۾��������䶯Ӱ���µ��ʲ��۸����һ���µ�ʱ������ȥ20��䣬�й������Ⱥ���2010���Ͷ����˿ڹյ㡢2018�������ϵͳ���½����й����ó������ٻ�Ҳ���������С����˿ڴ��������������仯��ǣ���£��ʲ��۸�������ڡ����ڵ����ʡ����е�ֵ����

���ھ������ٷŻ����������ʽϳ�ʱ���ߵ͡� 2018�����й��˿ڳ�����ϵͳ�Ի���Ŀ�ʼ����֮��Ӧ��Ҳ�Ǵ�2018����10���ڹ�ծ��������������������ƵĹ��̣����Һ��г���������һ�µ��ǣ�����������2018��һ����֮������û�г��ֹ��������䱳��Ļ������������Ͷ������˿ڴ��������½����˿ڳ������»��������������������衢�������㣬�й�����DZ�������������ƣ�����һ������δ��10-20����������ô���ʻ��ڽϳ�ʱ���������������Ƶ�̬�ơ�����վ��2022�����2016��-2017��ġ������ʡ���ͬ��Ҳ�нϴ����վ��2035��-2040�껳��2020��-2022��ġ������ʡ������ھ������������������ʳ����ߵͣ�ծȯ�ʲ���ֱ���������˿�ʱ���ı仯��

��ծȯ�ʲ���ͬ���ǣ���Ʊ�г�ӭ��ϵͳ��ţ�еĸ���Խ��Խ�ͣ�A�ɹ�ֵ���ھ������������ѹ���½����ֵ״̬�� ���ǹ۲쵽��2018��֮��A�ɳ��֡�ȫ��ţ�С���ʱ��Խ��Խ�̣��ṹ��������ӱ��г����ӣ����˿���һ����Ӱ�����������������˿ڴ��������Ͷ��������»����������������ٲ��㡢�������ŷ�������Խ��Խ�ٵľ��������Ӹܸˡ�����ծ��ʱ�������������»���A�ɹ�ֵ�ġ�ǣ�����á�������A��ӭ��ϵͳ��ţ�еĸ���Ҳ����֮�½������ӷ���Ͽ��������仯ʱ���������ȶ�������ʱ����̶��������Եĸ߹�Ϣ����ֵ���������ȶ���������ҵ��ȵ�Ϣ���߷�����ۡ��߲����ijɳ�����ҵ�����г��������ӷ����Ҳ�������˿����ػ����A�ɽ��볤�ڵ�ֵ��ʱ����

3. ������ʾ

��1�����Ϲ����ҹ�ͳ�ƾ��˿������в��쵼��Ԥ�����ƫ�

��2������֮���˿����Ʊ仯�����˿ڿ��ܶ��������������½�֮�䷴����

��3�����������Ŷ��˿ڶԴ���;��õ�Ӱ�졣

��«�ܡ�ռ˸������

�����ѶϢ���й��˿��½��DZȾ��������Ż������ص����� ���й�������������ʮ�����ټ�������ʧ���ľ����������ݺ���ѧ��ָ�����й��˿�ή����δ����һ���ش���ս��

�й�ȡ���˴�ǰ���ƾ����������¹��������ߡ�

ͼƬ��Դ��NOEL CELIS/AGENCE FRANCE-PRESSE/GETTY IMAGES

���й�������������ʮ�����ټ�������ʧ���ľ����������ݺ���ѧ��ָ�����й��˿�ή����δ����һ���ش���ս�����ͬʱ��ϰ��ƽ����߾��ù��������ܶ���ʾ�����ٶ��ڶ��ԣ��й����ÿ����Ѷȹ������ĽΡ�

�й���ȡ����2022���ʱ�������ƾ��������Ķ�̬����������ߣ�Ϊ����ľ��ø��յ춨�˻������й��������������ڿ������������180�ȴ�ת�䣬���й�Ϊ������ھ��ö����е����ߵ����ٴ�֮һ�����⣬�����������˶Է��ز���ҵ�ļ�ܲ��ͳ��źŰ�ʾ��Ի������Ƽ���ҵ�������Ѿ�������

���й���Ա�ս���ʾ���һ���¹������Ѵﶥ��ı����£��й�������Ѻע�ھ��û��ǿ��������һЩ�������ʱ�ʾ�������쵼����ܻ���3���ٿ�������������2023�꾭������Ŀ��Ϊ5%-5.5%��

�ڴ���˹���羭����̳�Ϸ���ʱ���й�����Ժ������������ͼ������Ͷ���ߺ���ҵ�߹ܴ���һ����Ϣ�������й����¿��ţ��й�����ľ������ٽ��ָ�������ǰˮƽ��

...

���й�������������ʮ�����ټ�������ʧ���ľ����������ݺ���ѧ��ָ�����й��˿�ή����δ����һ���ش���ս�����ͬʱ��ϰ��ƽ����߾��ù��� �����ܶ���ʾ �����ٶ��ڶ��ԣ��й����ÿ����Ѷȹ������ĽΡ�

�й���ȡ����2022���ʱ�������ƾ��������� ��̬����������� ��Ϊ����ľ��ø��յ춨�˻������й��������������ڿ������������180�ȴ�ת�䣬���й�Ϊ������ھ��ö����е����ߵ����ٴ�֮һ�����⣬�����������˶Է��ز���ҵ�ļ�ܲ��ͳ��źŰ�ʾ��Ի������Ƽ���ҵ�������Ѿ�������

���й���Ա�ս���ʾ ���һ���¹������Ѵﶥ�� �ı����£��й�������Ѻע�ھ��û��ǿ��������һЩ�������ʱ�ʾ�������쵼����ܻ���3���ٿ�������������2023�꾭������Ŀ��Ϊ5%-5.5%��

�ڴ���˹���羭����̳�Ϸ���ʱ��ϰ��ƽ����߾��ù��ʡ��й�����Ժ������������ͼ������Ͷ���ߺ���ҵ�߹ܴ���һ����Ϣ�������й����¿��ţ��й�����ľ������ٽ��ָ�������ǰˮƽ��

�ڴ���˹��̳����Ϊ���й���չ����ƪ�¡���China's Next Chapter����С�������У�������Ҳ�������ֹۿ�������۽�������������˾��Hong Kong Exchanges and Clearing Ltd., 0388.HK, ��Ʃs��۽������������ܲ�ŷ������Nicolas Aguzin����ʾ�������ȫ���г���˵���й������¿��źͶ�̬����������ߵ�ȡ���ǡ�������Ĵ̼����ء���

��������ʿ����˹���羭����̳��Ѱ��ָ�Ͷ���߶��й������ġ�

ͼƬ��Դ��MARKUS SCHREIBER/ASSOCIATED PRESS

����Э�ᣨAsia Society����ϯ����ϯִ�й�½���ģ�Kevin Rudd����ʾ�����2023���й����������Ƚ������ٴﵽ5%��5%���ϣ���ôʵ���ϻ�������ȫ�������γ�����֧�š�

Ȼ�����й������̨�Ĵ�ʩ��������ھ������ٵ�һϵ����ս������һЩ��ս���¹��������ø����Ͼ�������ѧ�ұ�ʾ���˿�Ѹ�����仯�������������Ż���ծ������Լ���ƽ�ȼӾ罫��δ����ʮ���������й�����������

�й��ܶ�����2022�꾭������3%��Ϊ1976�������� �ڶ��������� ���ٷ����ݻ���ʾ���й��˿���1961������ �״γ��ָ����� ��

ȥ���й��˿ڼ���85����14.12�ڡ��˿�ή�����й�������ǰԤ�ڸ��쵽�������־���й���ʷ�ϵ�һ����ˮ�룬�Ըù����ü�����Ϊ���繤���ĵ�λ������ԶӰ�졣

�����й����������Ӵ���������������ԣ������ȣ����Ͷ���ƽ������������й�����һ���е�����ķ�չ�й��ҡ��й��쵼�˳�������һֱ���г�Խ������Ϊȫ�����������ģ��о���ѧ����Ϊ�������˿ڷ���IJ�������Ӿ磬�й������һ������ѶȼӴ�

ȫ���Ѿ������й��Ӵ���Ͷ����������Ƴ�Ʒ��

ͼƬ��Դ��KYODONEWS/ZUMA PRESS

Ϥ���ǿ�Lowy Institute����ϯ����ѧ��Roland Rajah��ʾ���й��г�һ�ճ�Խ������Ϊ��һ����Ŀ������������½���

ȫ�������й��Ӵ�Ĺ�������Ⱥ���������Ƴ�Ʒ�����й��������߶� ����������������ݳ�Ʒ ������ζ��һ�������������г������й�������Ҫͨ���������Ѷ�����Ͷ�ʺͳ������ƶ�������ѹ��֮�ʣ��˿ڼ�����ζ���������١�

���ѵķ���Ҳ���ܻ��ܵ��Ͷ����г�ƣ���ͷ��ز���ҵ���Ե���Լ��¥��ή�Ҳ�������ʴ�������й���ͥ�IJƸ���ȥ��12�£��й�16��24����Ⱥ��ʧҵ���Ըߴ�16.7%����ȥ������߷�ʱ���ӽ�20%�����ţ�Credit Suisse����ϯ�й�����ѧ����һ��David Wang���ƣ�δ�����꣬�й��˾���֧������������ٿ��ܻ�Ż���4%���ң���������ǰ��8%���ҡ�

�Ͷ������ٿ��ܻ����ƾ���������ֻ���Ͷ����������࣬�����Ͷ���������ߣ����òŻ�ʵ���������ݱ���ȫ��������S&P Global Ratings�������ݣ�Ԥ����2030��֮ǰ�й��Ͷ������˿ڽ���ÿ��0.2%���ٶ��½����й��Ͷ������˿���2014��ǰ��ﵽ���塣

�й����Ͷ��������������ڷŻ������ݷ�Ӫ�����о��������������ҵ�о��ᣨConference Board���Ĺ��ƣ��ڽ���2019���10�꣬�й��Ͷ������ʵ�ƽ�����ٴ�֮ǰ10���2.7%�½���1.3%��

����ѯ��˾Fathom Consulting�ĸ���ϯ����ѧ��Andrew Harris�ƣ��й�����δ������֮�ơ�

�о���ѧ��˵�����������ɱ����ֹۡ��й����Ը��á�����Ч�����ù�����ҵ��δ��־�ҵ�ij����Ͷ��ߣ��Լ���Щ����ũ���������ˡ�

�й����ڿ����ƽ������Զ�����������ؼ�����ȡ�����䲻��ή���Ĺ��˶��顣Harris�ƣ������ˡ��˹����ܺ������߿Ƽ�����ķ�չ���Լ�����߹��������ʣ��������й���DZ�����ڡ�������Ҳ��ʾ���ܷ�ɹ������ö�֪��

���⣬�й���Ȼ������ͨ��������������ҵ��������ʽ����Ͷ�����ƶ������ľ�ģʽ������ѧ�Ҿ���˵���ӳ�Զ����������ģʽ���Dz��ɳ����ġ�

�й�����ծ����GDP֮���������ڼ�ﵽ��һ���ߵ㣬ԭ���ǵط�������ǮΪ������ʩ��Ŀ�ṩ�ʽ�ʹٽ����÷�չ�����ݹ����������У�Bank for International Settlements�������ݣ�����2022��6�£��й�����ǽ�����ҵ���Ŵ��ܶ�ﵽ51.8������Ԫ���൱�����GDP��295%��

�й��������ڼ��Ƴ��Ĵ�ʩ��Ҫ�����ھ��ù����࣬����������ࡣ������������Ҳ�ͬ���й����������ͥ�����ֽ��������ǽ��־�������֧������ҵ��ҵ�ϡ�

����Щ���¹�����֮ǰ�й��������е�ϵͳ��������Ȼ���ڣ���ţ���ѧ��Oxford University���о�����������ѧ��George Magnus��ʾ������ijЩ������������������Щ�����ø�����⡣��

�˿ڼ�����ζ���������٣���Ϊ�й�����ͨ�������ƶ�������ѹ����

ͼƬ��Դ��QILAI SHEN/BLOOMBERG NEWS

���ܴ���˹��̳��һЩ�����߱������ֹۿ������������й������Ƿ�Ը���ּ��ٹ�ȥ�������ҵ�����ơ����½�������ʱ����й�������Ͷ���ߺ���ҵ�߹��Գֽ���̬�ȡ�

�������ܶ��Ľ�������ͼ������Щ���ǡ�������̳����߳ƣ�����˵���й�Ҫ��ƻ����á������Ǿ��Բ����ܵġ��ƻ�����ָ������ָ�Ӿ��û��

������һЩ����ѧ�ұ�ʾ���ƶ�һϵ����ҵ�Ը����㣬�������ڶ���Ӫ��ҵ��ξ�Ӫ����ʩ��⽫���������й����õĻ�����

Ϊ��ʵ�ֹؼ���ҵ���Ը����㣬�й�����רע����뵼�塢��������Դ����ҩ���ص���ҵ�ṩ��Ϣ������о���ѧ�ұ�ʾ����Щ֧��Ҳһֱ�ܵ��˷Ѻ����������ţ��������������ڴ��µ�֤�����ޡ�����֧��������������Ч�ʽϵ͵Ĺ�����ҵ��