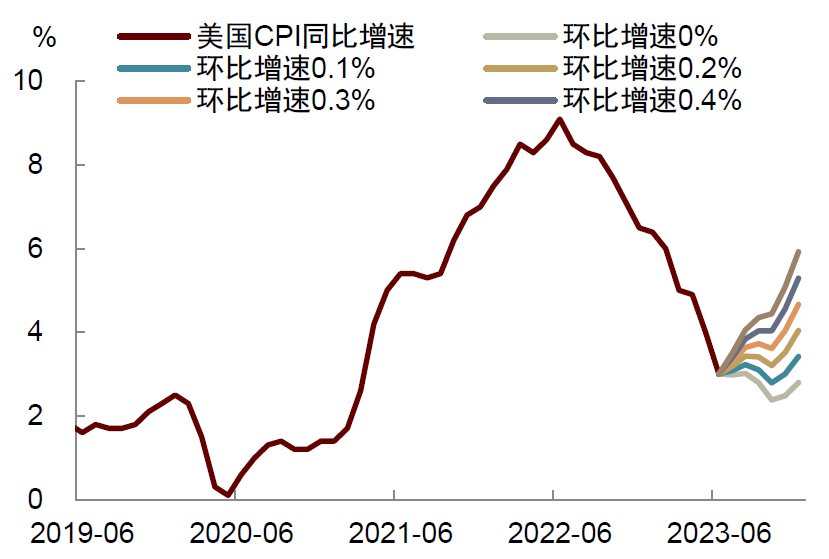

�����ܸ���Ӱ�죬����6��CPIͬ�Ȼ�����3%���������ǵ�Ԥ�ڣ�Ȼ��������Ϊ���Ż���ЧӦ�������°���CPI����6�º���CPIͬ������4.8%�������������ٴ�0.4%������0.2%������һ�����������ƣ���ҲӦ����������һЩ�����ϴ�ķ���������ͨ�ͣ�����Ƶ�ͻ�Ʊ����ǰ����������Ϊ�°�������ͨ�ͻ����������CPI�Ż�+��CPI������������������ع��Ƶ������������CPIͨ�Ͷ�����3.5%���ϡ����г����ԣ�ͨ�ͷŻ������ڻ�����ڼ�Ϣ�ĵ��ǣ������Ѹı������ڸ�λͣ���Ͼã�high for longer���Ľ��������Ԥ�����������ڼ���������7��FOMC�����ϼ�����Ϣ�����ڽ�����ծ���ʳ�ߣ�������Ϊ������ӳͨ�͵�ճ�ԣ�Ҳ���������û��������Ԥ�ڵ�ӳ�䡣

����► ����Ӱ���£�6��CPIͬ�����ٽ���3.0%��ǰֵ4.0%�����������ǵ�Ԥ�ڡ�Ȼ�����Ż���ЧӦ�������°���CPIͬ�Ȼ��������ڡ�����ЧӦ����ͨ����ʱ����3%���ް�������Ϣ����ָ��������ȥ��ͬ�ڻ����ϸߣ�6��CPI����һ���Ƚ����Ե��½����ӻ��ȿ���6��CPI������������0.2%��������С���������������ͼ۸������������á�չ���°��꣬�ڻ���ЧӦ���������£�����δ��CPIÿ�»�������0.2%����ô���CPIͬ������Ϊ4.0%������CPIÿ�»�������0.1%�����CPIͬ������Ϊ3.4%������CPIÿ�»�������0%�����CPIͬ������Ϊ2.8%��Ҳ����˵��ֻҪƽ���¶Ȼ��Ȳ�����0%�������CPIͬ�����پͽ��ȵ�ǰ���ߡ�

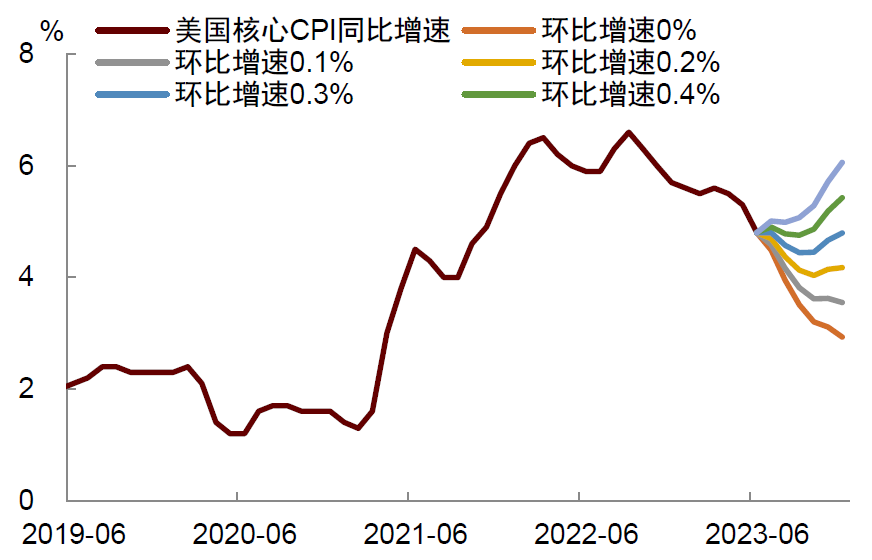

����► ����CPIͬ������4.8%�������������ٴӴ�ǰ��0.4%������0.2%������һ�����������ƣ���ҲӦ����������һЩ�����ϴ�ķ���������ͨ�͡������������ھ����������µķ������ֳ��۸������µ������Ƿ���CPI�еĶ��ֳ��۸��������ķ���ֳ������۸�ָ�������£�����ζ���¸��¶��ֳ��Կ�����ͨ�͵���������ⷽ�棬���������Ҫ��������ҵ���ȼ���ȷֱ�Ϊ0.5%��0.4%�����߽����±仯������CPI�������ͺ��ԣ���������δ��������ͨ�ʹ�����еļ������ܵ������Ƿ������ٻ������С����������棬�Ƶ�۸������½�2.3%����Ʊ�۸������½�8.1%�����ߴ����ϴ����ۣ����Ƶ�ͻ�Ʊ�����ϴ���˵��Щ�۸����δ�����³����µ���

����► ��ǰ�����°������֡�����CPI�Ż�+��CPI������������ϡ�����6��CPI����ȡ���˻�����չ����������δ����ͨ���ܹ��ܿ�ص�2%��ȷ��֤�ݡ�ʵ���ϣ���������µ�ͨ������������������չ�������е�Ԥ�Ⲣ��̫��ƫ����մ�ǰԤ�⣬�������CPIͬ�����ٻ�Ż���3.8%����CPIͬ�������������Ȼ�����3%�������������3.5%���������������ͨ���Խ�����������2%�ij���Ŀ�ꡣ

����► ͨ�ͷŻ������ڻ�����ڼ�Ϣ�ĵ��ǣ����Ѹı������ڸ�λͣ���Ͼã�high for longer���Ľ����һ�ֹ۵���Ϊ6��ͨ�����ݵ���Ԥ�ڻ�����������ת����ɣ����Dz���ͬ���ֿ���������������ע�IJ������ǽ������µ�ͨ�ͣ�Ҳ�������������;�ҵ������ָ�ꡣ���ǵ��������������������Ԥ�ڣ���ҵ����ǿ�����ټ��Ͼ���ʵ����������������ز��������ݻ�ů������������ͨ�ͻ��кܶ��Ҫ��������Ԥ�����������ڼ���������7��FOMC�����ϼ�����Ϣ�����ڽ�Ϣ�Ŀ����Խϵ͡�

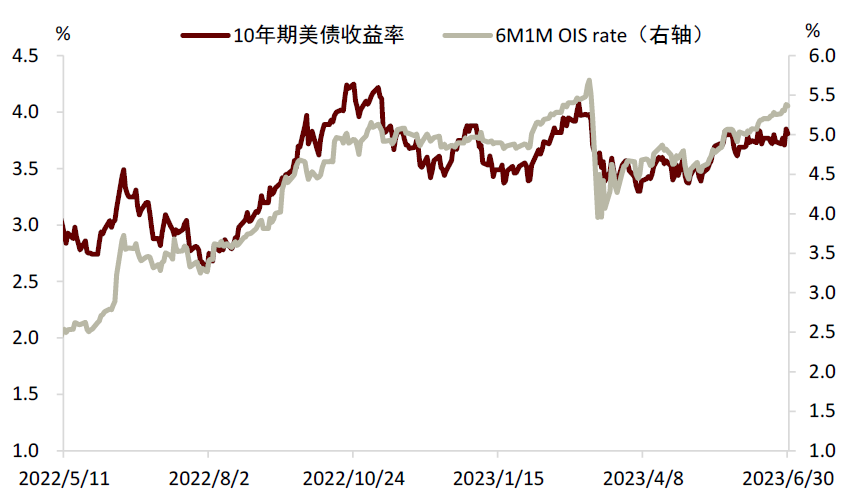

����► �����ô�������Լ�֮�����ծ�������ƣ�������������������Գ�Ԥ��ʹ���г������ϵ�����������ն����ʵ�Ԥ�ڣ�����������ծ���ʳ���high for longer�ķ��ۡ���Ȼ����6�µ���ͨ���ѻ�����3%����ͨ�����ݹ�����ʮ������ծ��������Լ3.9%��������Ϊ�����������Ժͽṹ�����ع�֧ͬ�ţ�������������������������Ϊ��ͨ�ͻص�3%�DZ���������ͨ��ճ�Ե���ʧ����������ǰ�����������°��꿴�����Ż���ЧӦ�ļ��ˣ����Ӿ������������ԣ��ļ�����ͨ�ͻ��з������գ��������CPI��ά����3.8%���ҵĸ�λ������ζ��Ŀǰ�����ݿ��ܲ����������������ɾ��裬�����г�ֵ�֤��֧�ּ�Ϣ������������֮ǰ������Ԥ�����ʺ��ѿ�������������ͨ����������ʮ������ծ���ʿ�����Χ����3.5%�������λ���ӽṹ�����������������������º�۷�ʽ��ϵ�б��棬ǿ�������Ժ���������ȫ�÷�����һϵ�нṹ��ת�䣬���ĵĺ����ǹ�ȥ��ʮ���ͨ�ͺ͵Ͳ����ĺ�������������Ļ����δ�������ٺ�۲���������ͨ������������������������º�۷�ʽ����Ȼ��ʽת�����г������أ���Ҳ������Ϊ�����������Բ��������ٸ��ߵ����ࡣ

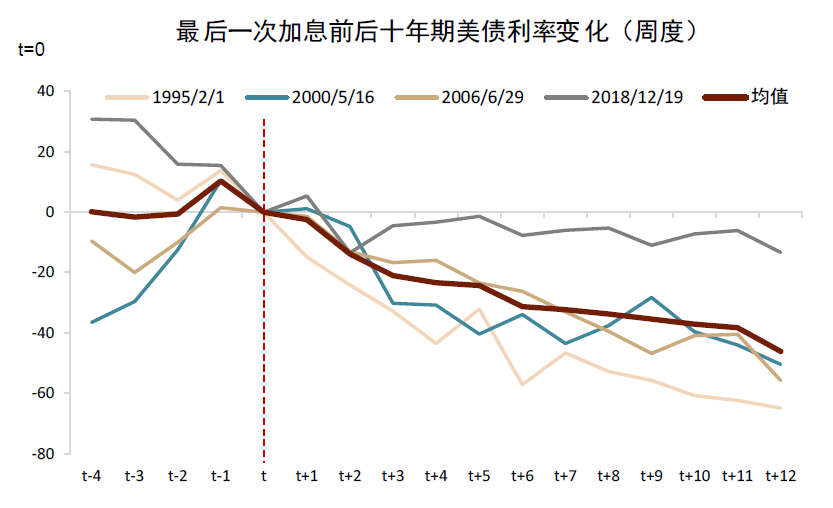

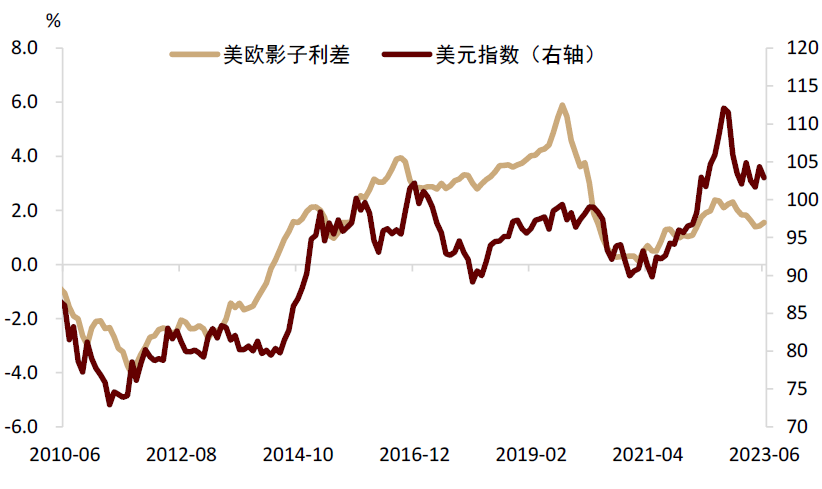

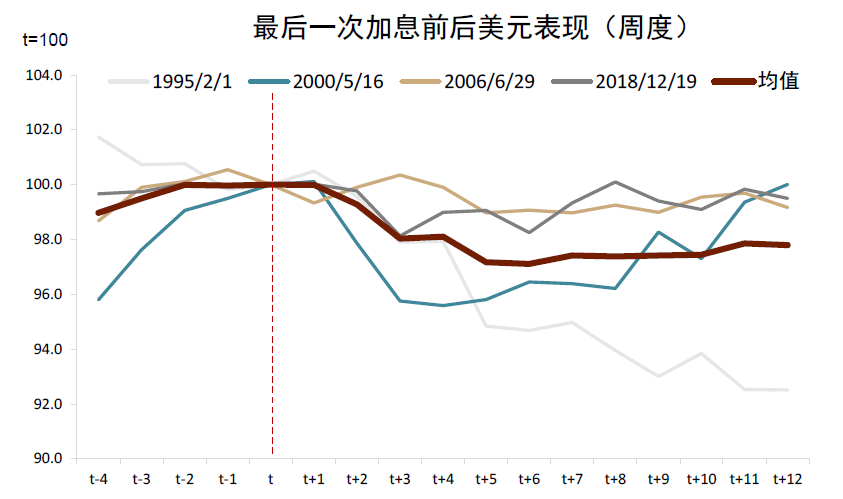

����► ����ǰ����������Ϊ����ȷ���Ե��źű�����������������Ϣ���ں���ծ���ʻ�ʼ���������С�Ŀǰ����Ԥ��������7���Կ��ܼ�Ϣ�����ڽ�Ϣ�Ŀ����Խϵ͡�����ζ�ţ���ծ���ʵ����йյ���ٽ��ļ��ȡ����⣬��ʹ��ծ���ʿ�ʼ���������У�������Ϊ�����пռ�����ޣ���ĩ����3%���ϡ���Ԫָ�������������йյ����д���Ϣ���ڽ�����������������ʽ������Ϣ���ڣ��Լ��������þ���һ��ʱ�������ѹ�������������ܲ��ٴ�ѹ��ϢԤ�ڡ����⣬�����й��������°��������������ղ������г��ķ���ƫ�û�ů����Ԫ������ѹ�����ԡ�

����ͼ��������CPI��ͬ���ȼ���֮�µ�ͬ������

����������Դ��Wind���н�˾�о���

����ͼ������������CPI��ͬ���ȼ���֮�µ�ͬ������

����������Դ��Wind���н�˾�о���

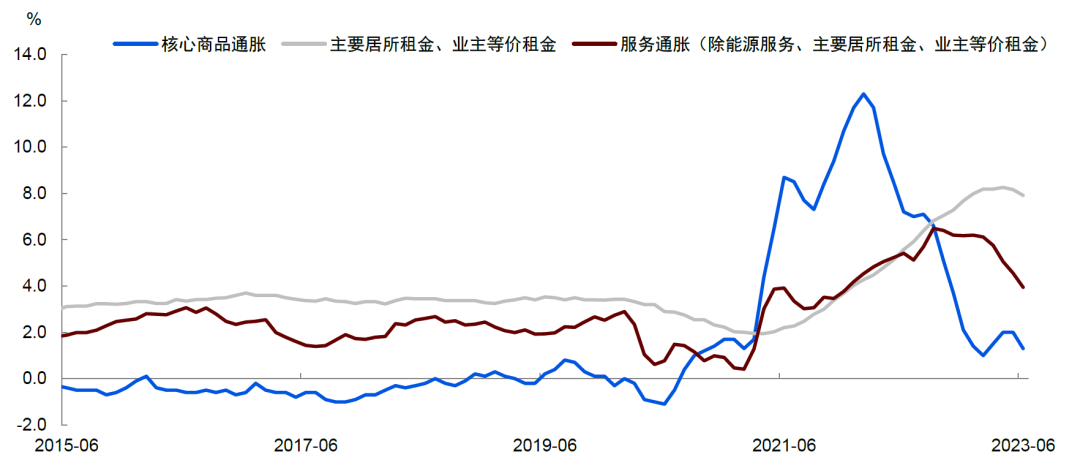

����ͼ������������CPI��Ҫ����ͬ������

����������Դ��Haver���н�˾�о���

����ͼ������Ϣ��������ծ����������Զ�ڶ̶��������

����������Դ��Haver��������Ѷ���н�˾�о���

����ͼ�����������������л��д���Ϣ���ڽ���

����������Դ��Haver���н�˾�о���

����ͼ����������������֧����Ԫ

����������Դ��Haver��������Ѷ���н�˾�о���

����ͼ������Ϣ���ڽ�������Ԫ�߱�

����������Դ��Haver��������Ѷ���н�˾�о���