�����о��ϻ���shirtsleeves to shirtsleeves in three generations���游������ң�����ά�ּ�ҵ�����ӻص���㡣

���±ȶ��ؼ����ǽ̿��鰸����Cornelius Vanderbilt 1877��ȥ��ʱ������Լ1.05����Ԫ�����Ǹ����ȫ����е��ˡ����ĺ����1973��ٰ��������ۻᡪ���ݼ���ʷ���Ƹ�����Ů�����أ���ϯ��120λ�����У�����һ�˻��ǰ����̡�һ���꣬������ˣ��Ƹ��������㡣

UC Davis����ѧ����Gregory Clark������һ��400������ݿ⣬����һ����̫һ���Ĺ��¡�

һ�����˲�̫�������

��ƪ������Verdad Capitalת����һ���о���������UC Davis����ѧ����Gregory Clark��Clark���о���������Ե�Ȩ����2014��������The Son Also Rises������ȫ�������Ҽ�������������ݡ���ƪ���о�������2023�귢��PNAS�ϵ����ģ���42.2��Ӣ���˴�1600�굽2022����Ų���¼���ټ���Ƹ������ܴ�������

��˵��ѧ��

�����������������Ǽ�����������������˵����"shirtsleeves to shirtsleeves in three generations"�����±ȶ��ؼ�����ǽ̿��鰸������������ʷ�����ļ���Ƹ�֮һ�����Ĵ��������Ĵ�����

����ѧ��Vuolteenaho���������ÿ���������ӵȷֲƲ����������3.7%��������GDP������ϡ��ЧӦ��2.5%�������֧��1%����˰�ѣ�2%����ά�ּ���Ƹ���Ҫÿ������9.2%����ʵ�ر��ʡ����ɳ�����ʵ�ر���Լ��7%������������ٷֵ㡣һ��������Ƹ���ˮԼ90%��

�ⲻֻ���������ݡ�Williams Group����3,200������壬��ʱ��ʮ�꣬����70%�ļ����ڵڶ����ͺ�ɢ�˲Ƹ���90%�ļ��嵽�������������㡣

��ѧ�������档

400���Ӣ���˲�ͬ��

��Clark�õ������ݽ�����һ�����¡�

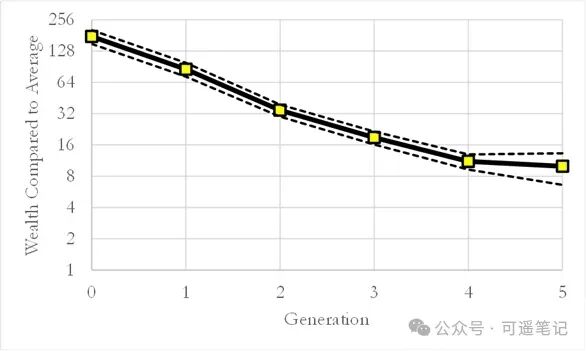

����Ӣ��400����ļ�����ϵ�����ָ�ԣ����ĺ�������֮����Ȼ��ԣ��ʮ��ʮ����֮��300��360�ꡪ����Ȼ����ƽ��ˮƽ������λ�Ĵ��ʴ���ϵ���ߴ�0.79��ÿһ��ֻ˥����ôһ��㣬Զ���ڴ�ǰѧ���ǹ��Ƶ�0.4��0.6��

Figure 1��Wealth at Death in English Family Lineages, 1600�C2026��������1600�C2026�꣩ | ���ȥ��ʱ�Ƹ������ȫ���ֵ�ı������������꣩

����˼���ǣ����0.79�ڲ�ͬʱ������û�б仯�������������ռ����籣��ϵ�Ľ������۽�˰�Ƶ����롪����Щ������Ӧ�ü��ٲƸ�ƽ�������ƶȱ���û�иı���ʴ��ݵ��ٶȡ�����Ӣ���IJƸ������ԣ���18���Ͳ�ࡣ

һ��Сע�ţ�Խ����ĸ�������������Խ�졣��ʼ�Ƹ���ƽ��ˮƽ326���ij������壬����֮�����11������Ȼ��ԣ��������ͨ��ԣ����֮��IJ������խ��

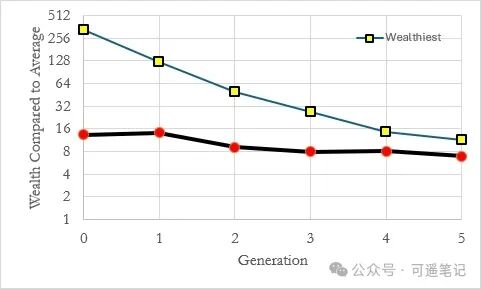

Figure 5��Wealth Compared to Average across Generations for the Wealthiest������ʣ���1������6�����ϣ� | ����Ƹ����ȫ���ֵ�ı���

��ѧ�ϲƸ�Ӧ��������ʧ��ʵ֤��ȴ������ʮ���������м�����ʲô��

һ��Ư������Ȼʵ��

Clark�ҵ���һ�����������ڡ�

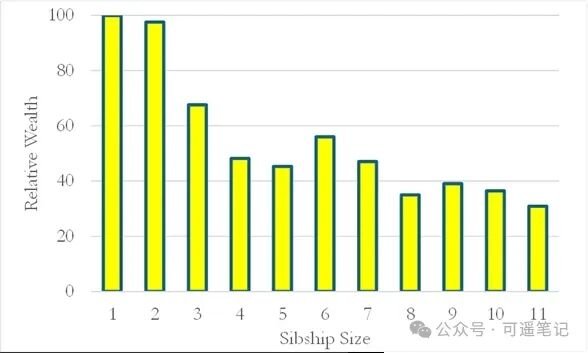

1880����ǰ��Ӣ������ͥ��ģ����ܴ�������һ�����ӣ�������ʮ�������Ų�����ͷ���֡�ͬ����ԣ�ļ�ͥ�������Ů�̳���ȫ���Ʋ���12�����ӵļ�ͥÿ��ֻ�õ�ʮ����֮һ��

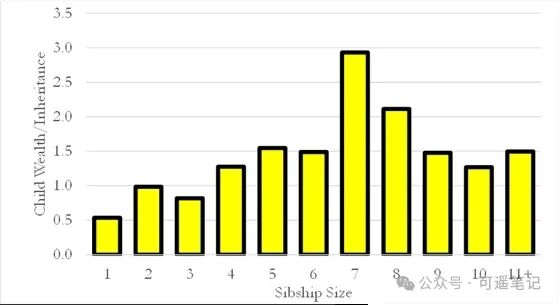

Figure 2��Child Wealth at Death Relative to Father as a Function of Family Size�����ͥ��Ů����1�C12�ˣ� | �����Ůȥ���Ƹ� / ����ȥ���Ƹ�

���Ǯ�Ǵ��еĺ��ģ����־�ij�ʼ����Ӧ�ó��ڴ��ڡ�

���ݸպ��෴��

����7��12�����Ӵ��ͥ����Ů�����۵IJƸ����������Ǽ̳��Ų���������������֪���ֵ����٣����Ը�������������Ů��С��ͥ�ĺ������෴���õ��Ķ࣬����Ҳ�ࡣ������һ����������"ê"�ڰ�ÿ���������������ڵ�λ�á�

Figure 3��Child Wealth vs. Expected Inheritance, by Sibship Size���Ԥ�ڿɼ̳��Ų�����Ծ�ֵ�� | �����Ůʵ�ʻ��۲Ƹ�����Ծ�ֵ��

�������ﱲ�����Զ�����Ů��ͥ��12�����Ӽ�ͥ�ĺ�����Ƹ�������ȫ��ͬ���Ų������ij�ʼ����������Ĵ���ʧ�øɸɾ�����

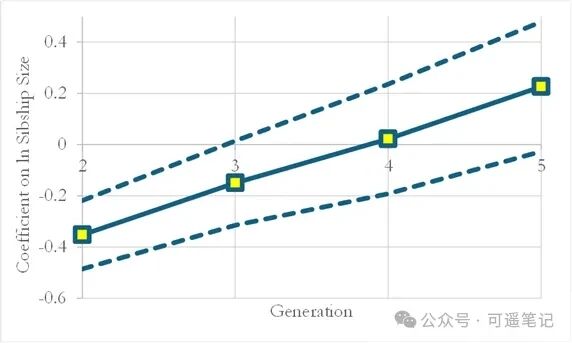

Figure 4��Effects of Initial Sibship Size on Wealth across 2�C5 Generations������ʿ�ȣ���2������5���� | �����ʼ�ֵܽ������ԲƸ���Ӱ��ϵ��

�Ų���Ӱ��������֮����ʧ�ˡ����������ᾭ�õ�λ�����������Ų�֮����Ǹ����֡���������300���ꡣ

˵���ˣ�����ȥ�IJ���Ǯ����Ǯ��������

75%�IJƸ������������˳�Խ

����������ֻ��Ӣ�����ݣ�˵��������һ�ء�

Clark���������ϱ�ս����2021�귢���ڡ������������ۡ��ϵ�һƪ���ģ�Ager��Boustan��Eriksson�����˽�100���Ϸ����˼�ͥ��ս���������ԣ��10%��ͥ��ʧ��75%�IJƸ�����ū������ţ���ֲ��û�ա�����һ�ν��������ԵIJƸ������������1880��1900�꣬��Щ��ͥ�Ķ���������ͲƸ�ָ�����Ѿ���ȫ�ָ�������ת�����ְҵ��������ǰ��ԣ��ͥͨ�飬�������������ǽ����ʲ��ؽ��˵�λ����1940�꣬���ӱ��Ľ�����ְҵ�ɾ����������˶����顣

75%�IJƸ�������һ���˻ָ��������˳�Խ��

�����ʲ����Ա��ݻ٣���һ������Ľ�����ͳ���������ͻ�ȡ�Ƹ��ļ��ܡ�����Щ���������κ��ʲ���ծ���ϡ�

����

Clark�����Ľ�βд����"Enduring families understand that their treasure lies in character and capability of successive generations, not in accounts or trusts."

���ò�˥�ļ������ף����������IJƸ�����һ�����˵�Ʒ��������������˻��������

���������һ��Ǯ����ѧ��������֮�ڰ�����������������ӵ��ж��������ɡ������ġ��ͶԽ��������ӡ�����Щ���ᱻ�Ų�˰��ʴ�����ᱻͨ��ϡ�ͣ��������ֵּܷ�ʱ���иClark������˵�����ܳ���ʮ������

�ʲ�����Ƭ�����˵�Ʒ�ʻḴ����